空間交互效應下金融發展、外商直接投資及技術創新

——基于省際面板數據的計量分析

2016-09-22 02:54:10劉慧娟楊愷鈞褚天威

金融與經濟 2016年8期

■劉慧娟,楊愷鈞,褚天威

空間交互效應下金融發展、外商直接投資及技術創新

——基于省際面板數據的計量分析

■劉慧娟,楊愷鈞,褚天威

本文基于2006~2014年省際面板數據,對金融發展、FDI與技術創新之間的影響機理進行分析。首先通過對金融發展、FDI變量的空間自相關性進行檢驗,判斷出兩個核心解釋變量的空間分布是非均質的,隨后又利用LM檢驗與穩健的LM檢驗得出變量間存在顯著的空間交互效應。最后采用空間滯后模型(SLM)對模型估計中的變量系數進行溢出效應分解,發現金融規模顯著抑制了本地及周邊地區的技術創新,而金融結構對技術創新的影響為正,但不顯著;FDI通過技術溢出效應顯著促進了我國的技術創新。

金融發展;FDI;技術創新;SLM模型

劉慧娟(1990-),江蘇連云港人,河海大學商學院,碩士研究生,研究方向為國際貿易學;楊愷鈞(1975-),河北秦皇島人,河海大學商學院,江蘇省“世界水谷”與水生態文明協同創新中心,副教授,博士,研究方向為經濟學;褚天威(1990-),吉林長春人,河海大學商學院,碩士研究生,研究方向為經濟學。(江蘇南京211100)

一、文獻綜述

2015年10月,習近平總書記于十八屆五中全會上著重提出“必須把創新擺在國家發展全局的核心位置”,并明確了時下經濟全球化與金融信息化交叉發展是推動“創新驅動發展戰略”的最好機遇。Jian(2015)、Kim(2015)研究發現,高效的金融發展可帶動資本積累,協助企業實現技術創新,進而促進社會經濟的發展。有些學者則持截然不同的看法,Mcnally等(2010)指出創新可獨立為三個維度,其中產品創新受不連續市場的影響較大,但金融發展對產品創新的作用則是消極的。這一結論與姜承武(2010)的觀點較為一致,其認為金融發展對技術創新水平存在抑制作用。

相較于金融發展對技術創新影響的研究,關于FDI與技術創新相互關系的研究更為具體、完善,現有研究主要集中在FDI對東道國的技術外溢。Wu 和Hua(2013)認為FDI在短期內可促進中國中部地區的技術進步,但在長期內其作用并不顯著。Hahn等(2015)認為跨國公司的技術水平比東道國越高,其給東道國帶來的技術外溢就越明顯。國內學者對FDI與技術創新發展之間的關系也具有一定的研究,朱承亮等(2011)采用隨機前沿模型對中國區域的研發創新效率進行了估算,其研究表明FDI可以顯著促進研發創新效率的改善。相反的,也有學者認為FDI在帶來利好的技術溢出的同時也可能會對東道國的技術創新發展產生抑制作用。Garcia等(2013)對西班牙制造業的回歸估計結果表明FDI與當地企業的自主創新水平之間存在顯著負相關,說明FDI的外溢效應主要表現為競爭關系。

通過上述研究可以看出,現有關于金融發展、FDI與技術創新的研究頗為豐富,但大部分的文獻研究集中在三者關系在區域內的影響效應,很少有學者選擇以空間計量的視角對變量在區域間的交互響應進行研究,因而本文試圖基于2006~2014年中國30個省級面板數據,從空間計量的視角對此類計量研究進行補充,著重分析區域內以及區域間三者的影響機制,利用偏微分方法分解溢出效應,更具體地體現變量在區域內與鄰近區域的關系,為區域經濟研究提供新的視角,為地方政府在合作互利的大環境下從自身與鄰近區域的雙向角度提供建議與對策。

二、樣本數據與指標解釋

(一)被解釋變量

鑒于技術創新水平受多方面因素影響,本文借鑒張少澤等(2013)的研究方法運用主成分分析法(PCA)①主成分分析法:當一個變量受到多個下級指標的影響,為了全面衡量變量,可以運用主成分分析法提取出其主要的影響因素及其貢獻率,利用降低指標維度的思想使其計量問題簡單化。主成分個數的提取原則是對主成分對應的貢獻率進行累加,當貢獻率累加達到75%以上時,則可認為新提取的主成分能包含原指標的大部分信息。著重從投入和產出兩個角度來綜合評價各地區的技術創新水平(TI)。考慮到相比于資金的投入,新產品的商業化會存在一定的時滯,所以本文選擇滯后一期的R&D投入強度作為技術創新水平投入要素的代理指標;選取專利授權量、新產品產值率、技術市場成交額三個指標作為產出能力的代理指標。

(二)解釋變量

考慮到金融發展與FDI對技術創新的影響大部分是由資本存量的變化所決定的,因此本文主要是從資本投入量變化的視角建立模型的。本文構建了如下面板數據模型:

上式中,i代表省份,t代表時間,ε代表隨機誤差項。TI表示技術創新,FS表示金融發展規模,STR表示金融發展結構,FDI表示外商直接投資。借鑒孫立梅和高碩(2015)的研究結論,本文以金融規模FS與金融結構STR兩個指標來衡量我國的金融發展水平。其中金融發展規模(FSit)用金融機構存貸款與保費額的總和來衡量,金融結構(STR)用金融機構當年年末貸款余額與存款余額的比重來表示。FDI則用各省市的外商直接投資額來衡量。

此外,考慮到模型估計的有效性,本文另選取了科技活動人力結構(HUMit)和國際貿易水平(EXPit)作為控制變量,其回歸模型為:

其中科技活動人力結構(HUMit)用各省市的R&D活動從業人員與總從業人員的比值來衡量,國際貿易水平(EXPit)指標則選取各省按境內目的地和貨源地劃分的進出口總額。

(三)數據來源

基于空間計量模型的區域性要求,同時兼顧數據的可得性,本文采用2006~2014年中國30個省(區、市)的省級面板數據,其中不包含港澳臺及西藏地區。金融發展的數據來源于wind數據庫,技術創新數據來源于《中國科技統計年鑒》,其他數據則均來源于歷年各省市的《中國統計年鑒》。由于本文的回歸模型設定為線性自然對數形式,所以對單位為百分比以外的變量均取其自然對數。

三、計量結果分析

(一)金融發展、FDI的空間自相關性檢驗

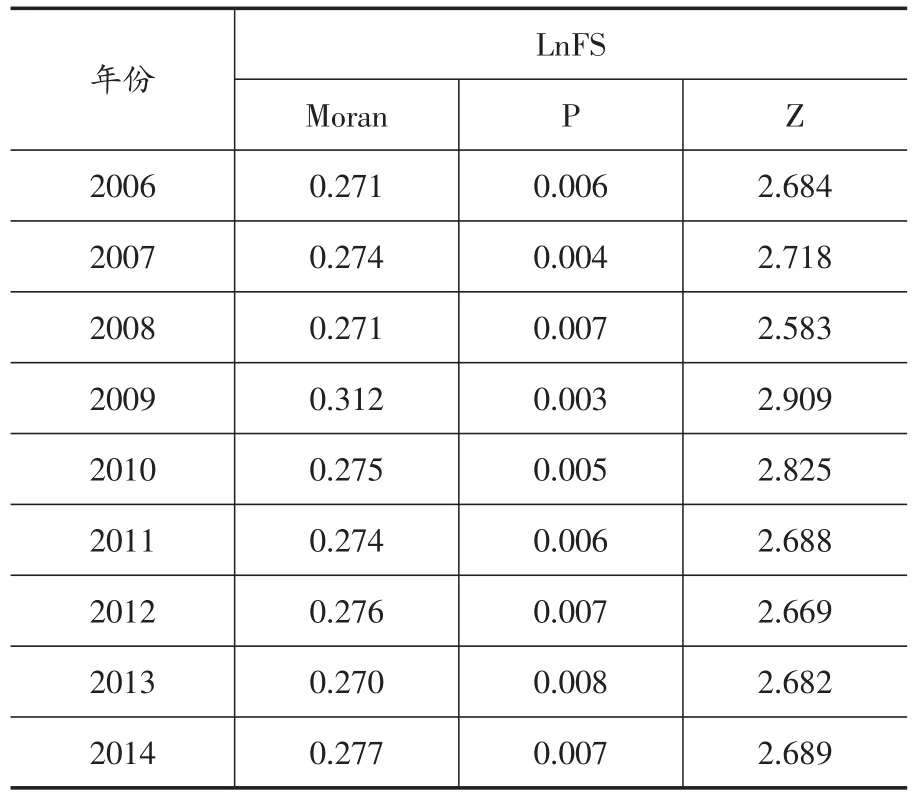

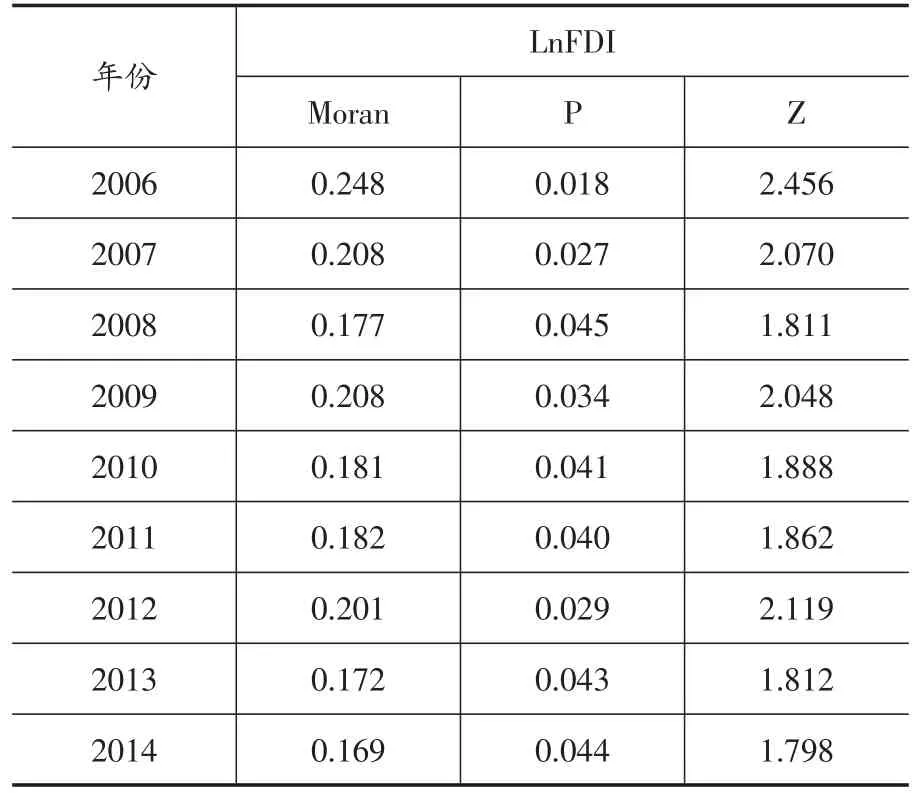

本文通過Geoda軟件,利用2006~2014年我國30個省市自治區的金融發展規模與FDI的指標數據,由金融結構指標測算出的Moran's I指數表明其空間相關性并不顯著,所以本文對其結果不做說明。經檢驗,金融發展規模與FDI的空間相關性較為顯著,其檢驗結果見表1和表2。

表1 我國30省市金融發展規模的Moran's I指數

表2 我國30省市FDI的Moran's I指數

從表中我們不難發現,無論是金融發展規模還是FDI的Moran's I指數值均是顯著大于零的,由此說明金融發展規模和FDI指標具有顯著的空間正相關性,即我國金融發展規模和FDI的空間分布是非均質的。同時,根據Moran's I指數值的計算結果,可得:從總體水平來看,金融發展規模的Moran's I指數值大于FDI,說明我國金融發展規模的集聚現象更為明顯;從長期發展趨勢來看,金融發展規模的Moran's I指數值沒有顯著的變化趨勢,說明我國金融發展規模的集聚效應始終保持在一個穩定的狀態;FDI的Moran's I指數值有下降趨勢,說明FDI的空間分布越來越均衡,這一規律也與我國西部開發、扶貧引資等重大政策的要求不謀而合。

(二)計量結果分析

借助于Matlab 2012B軟件,本文對模型選擇以及空間計量模型的估計結果進行分析。

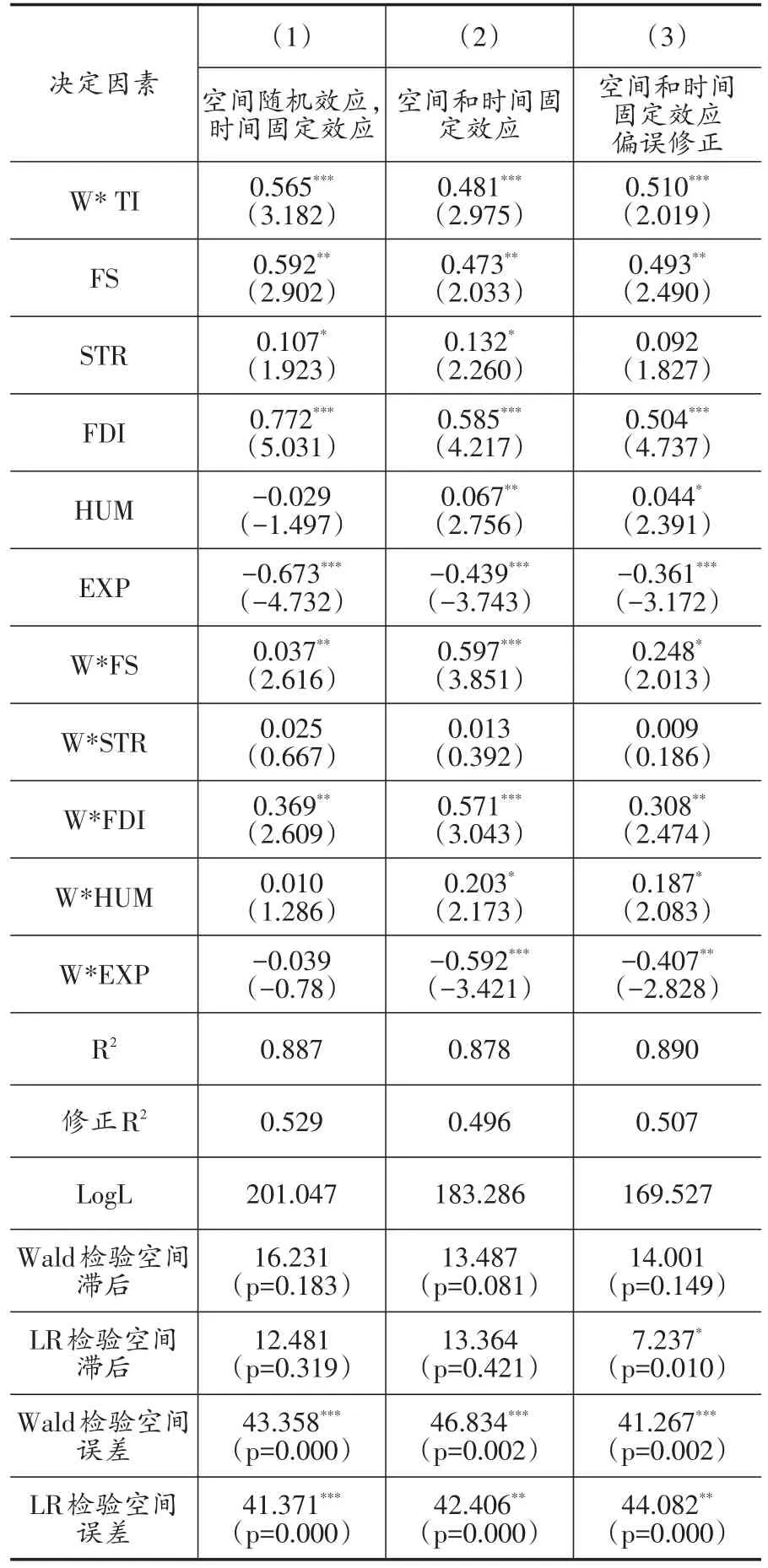

從表3中我們可以看出,在空間固定效應和雙向固定效應(空間和時間固定效應)下,無論是傳統的LM檢驗還是穩健的LM檢驗,均在1%的水平上,顯著地拒絕了沒有空間滯后被解釋變量和沒有空間自相關誤差項的原假設;但在聯合OLS估計和時間固定效應估計中,該類原假設并沒有顯著被拒絕。由此表明,空間固定效應和時間固定效應的結論是不一致的,且在雙向固定效應下解釋變量與被解釋變量間的交互效應顯著,因而本文的空間面板模型更傾向于采用SLM模型。同時,從非空間面板數據模型的似然比(LR)檢驗結果來看,無論是空間效應還是時間固定效應均拒絕聯合非顯著的原假設(檢驗結果中p<0.01),說明本文應將估計模型擴展為雙向效應的模型,即空間和時間固定效應模型。

表3 無空間交互效應的面板數據模型估計結果

為找出更有效的空間估計模型,本文對雙向特定效應下的SDM模型估計結果中的Wald檢驗值和LR檢驗值進行比對,以判斷SDM模型是否可以簡化為SLM模型或SEM模型。

從表4中的Wald以及LR檢驗結果發現,SDM模型的Wald和LR檢驗均拒絕了SDM模型簡化為SEM模型的原假設,相反,SEM模型的Wald和LR檢驗則接受了SDM模型簡化為SLM模型的原假設。該檢驗結果與非空間模型估計中的檢驗結果所指向的模型基本一致,因此,本文在估算直接效應和間接效應時采用SLM模型。同時,由于空間滯后模型沒有解釋變量的空間滯后項,對于效益分解的偏誤影響不大,故在空間滯后模型的效應分解中不進行偏誤修正,而對穩健性檢驗的SDM模型的效應分解進行偏誤修正。

此外,對比表4中不同固定效應下的估計結果可以發現,雙向固定效應的R2值最高,且LogL值的絕對值最大,說明雙向固定效應下的SDM模型的估計結果最優。LeSage和Pace提出了如果使用空間計量模型估計,得到的彈性系數是有偏的,因此比較估計所得的系數是無效的。與非空間模型的參數估計不同,空間模型的參數估計并不能直接反映空間模型的變量間關系,需要使用效應分解的方法。本文對空間和時間固定效應下的SLM模型進行了效應分解,效應分解的結果見表5。

表4 基于空間和時間特定效應的SDM模型估計結果

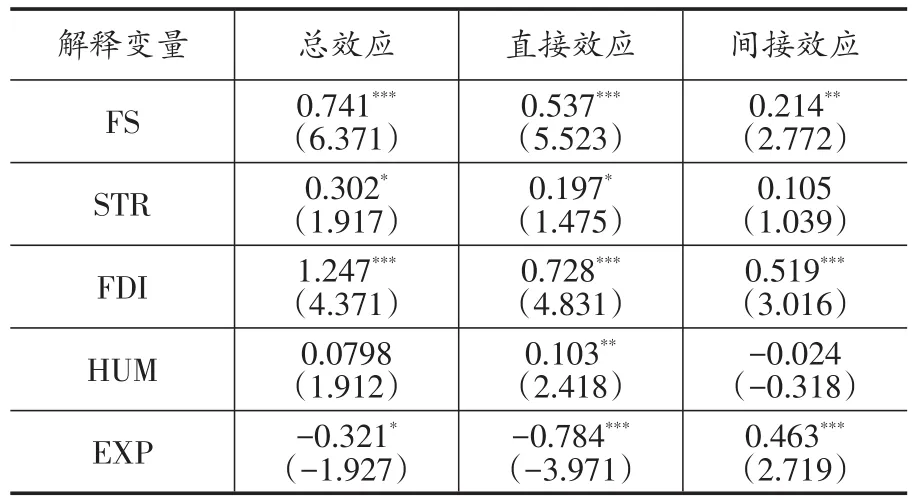

表5 空間和時間固定效應下SLM模型的直接和間接效應估計

從表5的效應分解結果顯示,可以發現以下結論:

1.相對于直接效應的t值,間接效應的t值要相對小一些,說明解釋變量的變動對地區內被解釋變量的影響效果要大于區域間的影響效果,主要可能是由于地理距離的增加導致影響效果的減弱,這一結果與現實經驗相吻合,即事物作用的直接效果要大于間接效果。

2.在空間和時間固定效應下,金融發展規模直接效應與間接效應均在1%水平下顯著為正,金融發展結構的效應均為正但并不顯著,這說明無論是金融規模還是金融結構都促進了當地的技術創新水平,同時還會帶動周圍地區的技術創新,這符合多數學者所研究的結果,即金融發展相對于中國經濟發展是有效率的(Fuente,1996;徐玉蓮等,2012)。金融的發展為技術創新帶來了充足的資金,為技術創新提供了良好的物質基礎,同時金融區域間的交流也促進了技術上的創新合作。

3.在空間和時間固定效應下,FDI變量的直接效應與間接效應均顯著為正,FDI的正向間接效應則可能是因為FDI在空間上的技術外溢覆蓋面積較大,因此對周邊鄰近區域的技術創新水平也會產生影響,同時也解釋了間接效應小于直接效應,主要是由于技術外溢的擴散可能是隨著距離的增加而逐漸減弱的。正如鄭慕強(2011)所認為FDI的引進不僅給當地的發展帶來了技術外溢效應(為了適應市場的激烈競爭,企業也會被迫對自有的企業資源、技術進行升級,形成了良性的循環),對周邊鄰近區域的技術創新水平也會產生影響,存在空間上的技術外溢現象。

4.對于控制變量的系數判斷,科技活動人力結構變量(HUM)的直接效應、間接效應以及總效應的系數雖然為正,但均不顯著,本文認為產生這種結果可能的原因是科技活動人力結構變量主要體現了各省市參加科研活動的強度,但地區之間的R&D活動從業人員的受教育程度、科研能力也有很大的差異,因此科技活動人力結構的各項效應雖然為正,但并不顯著。而控制變量國際貿易程度(EXP)的直接效應和間接效應則均顯著為負,可見我國各省市的進出口總額的增加會對地區內及周邊地區的技術創新水平產生負向影響。這可能是由于我國的出口大部分集中在機電產品和傳統勞動密集型產品,據海關數據統計,截至2016年第一季度末,我國機電產品出口高達17400億元,占同期出口總額的57.7%,傳統勞動密集型產品合計出口6225.2億元,占到出口總值的20.7%,而這些出口產品對于技術更新的要求不高,從而可能導致國內技術創新的腳步變慢甚至抑制了國內開發新產品的動力。

四、結論

本文利用中國30省市2003~2014年的面板數據,結合對空間模型的變量系數偏微分分解方法,對金融發展與FDI對我國技術創新水平的影響進行計量分析,得出以下結論:

(一)相比較傳統回歸方法,空間計量模型估計結果解釋力更強。當采用傳統的回歸方法對變量系數進行估計時,所得結果的擬合優度很差,尤其是在考慮面板數據的空間固定效應和時間固定效應之下,LM檢驗與穩健的LM檢驗都顯著指向被解釋變量與解釋變量中存在空間滯后交互效應和空間誤差交互效應。因此說明在本文中考量選取指標變量的關系時,采用傳統的回歸方法會導致存在較大的偏誤,使用空間計量模型可以更好地估計結果。

(二)從本文的實證結果中可以發現金融發展規模的擴大顯著促進了區域內及鄰近區域技術創新水平的提高,金融結構對技術創新也起促進作用,但不顯著。我國的金融發展還不夠成熟,金融規模有待進一步擴大,金融結構則反映了我國資本市場存在層次性的問題,因而金融發展規模是不明智的,所以在今后的金融發展中應擴大金融規模,完善金融結構體系,并借助當下互聯網熱點推動互聯網金融的健康良好發展,給予科技型中小企業更多的生存空間。此外,考慮到金融發展對技術創新水平的促進作用表現在區域內與鄰近區域,金融各部門應加強區域間的金融合作,如建立遠程會議制度等,促進金融監管部門之間的交流;鼓勵區域間的銀團貸款、融資代理業務保持金融機構之間的合作模式多樣化等。

(三)FDI能夠促進當地及周邊區域的技術創新水平。FDI所表現的技術外溢效果對于力求“技術驅動”的中國經濟是重要利好,地方政府應加強保持外商投資與本土企業之間的合理競爭結構,并對潛在的FDI進行更加嚴格的甄別把控,不應該以犧牲資源、市場的方式吸引FDI的進入,而應以長遠發展視角來考量FDI引進的質量問題。首先政府應對引進外商標準進行轉變。我國區域引進外商的策略應該由“招商引資”轉變為“招商擇資”,對FDI進行科學合理的選擇。在“新常態”經濟形勢下,招商重點應更加注重引進國外的先進技術、管理經驗以及高素質人才。

(四)科技活動人力結構對技術創新的促進作用并不顯著,而國際貿易的增長卻抑制了技術創新水平的提高。地方政府應加強勞動力素質培養及進出口優化工作,確保技術創新的均衡發展。在加強勞動力素質培養方面,我國應繼續秉承“科教興國”戰略,加大對教育、科研及人才素質培養方面的經濟投入。此外,鑒于我國科技成果轉化率低,政府部門定期組織科技創新活動,讓廣大的從業人員和高校學者參與進來,產學研結合,實現科技成果的高轉化率。在貿易開放度方面,我國應加強進口商品結構的優化,地方政府要能夠穩定并引導大宗商品進口,對于國外先進技術設備的引進要放在優先位置;堅持引進來和走出去共同發展,地方政府應鼓勵開展直接貿易,并支持具備一定條件的國內企業“走出去”,“一帶一路”政策的提出就是實現中國對外開放布局的宏偉藍圖的重要實踐。

[1]Jian-Xiong L I,Wang P J,Xue HF. Countermeasure Research of the Support of Finance to ScientificandTechnological Innovation[J].Value Engineering,2015.

[2]Kim Y J,Cin B C,Cho K,et al.Introduction:Technology,Finance,and Trade in Emerging Markets [J].EmergingMarkets Finance&Trade,2015,51.

[3]姜承武.FDI、金融發展對我國創新能力影響的研究[D].江西財經大學,2010.

[4]Hai bing Wu,Hua L I.Empirical Research on the Influence of FDI onImproving Technological Progress of the Middle AreasofChina[J].Economic Geography,2013.

[5]Hahn T,Pinkse J,Preuss L,et al.Tensions in CorporateSustainability:TowardsanIntegrative Framework[J].Journal of Business Ethics,2015,127 (2):1~20.

[6]朱承亮,師萍,岳宏志.FDI、人力資本及其結構與研發創新效率[J].科學學與科學技術管理,2011,32(9):37~42.

[7]García F,Jin B,Salomon R.Does inward foreigndirect investment improvetheinnovative performance of local firms?[J].Research Policy,2013,42(1):231~244.

[8]孫立梅,高碩.我國金融發展對技術創新效率作用的實證[J].統計與決策,2015,(8):110~113.

[9]Lesage JP,Pace R K.Introduction to spatial econometrics[J].SpatialDemography,2013,1(1):143~145.

[10]徐玉蓮,王宏起.科技金融對技術創新的支持作用:基于Bootstrap方法的實證分析[J].科技進步與對策,2012,29(3):1~4.

[11]鄭慕強.FDI技術外溢與本地企業技術創新:吸收能力的影響[J].科研管理,2011,32(3):1~8.

F830

A

1006-169X(2016)08-0022-06

江蘇省決策咨詢研究基地課題(14SSL10);河海大學科技處項目(20168042116)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10