保險公司治理對償付能力影響實證研究

——基于公司治理評價視角

2016-09-22 02:54:14崔光耀白麗荷

金融與經濟 2016年8期

■郝 臣,崔光耀,白麗荷

保險公司治理對償付能力影響實證研究

——基于公司治理評價視角

■郝臣,崔光耀,白麗荷

保險公司償付能力指保險公司對其所承擔保險責任的經濟補償能力,而對保險公司償付能力影響因素的研究一直是學術界和實務界關注的焦點。本文基于構建的中國保險公司治理指數,在理論分析的基礎上,采用最小二乘回歸分析等計量方法,實證檢驗了保險公司治理對保險公司償付能力的影響。研究發現,保險公司治理是保險公司償付能力的重要影響因素,保險公司治理在保護投保人利益方面起到有效作用。此外,研究還發現資本性質、險種類型和成立年限是影響保險公司償付能力的重要因素。

保險公司治理;償付能力;投保人利益;治理指數

郝臣(1978-),黑龍江大慶人,南開大學中國公司治理研究院、南開大學商學院財務管理系副教授,博士,碩士生導師,研究方向為金融機構治理與公司財務;崔光耀(1992-),河南焦作人,南開大學商學院碩士研究生;白麗荷(1993-),天津人,南開大學商學院碩士研究生。(天津300071)

一、引言

保險業是中國金融業的重要組成部分,保險基于大數定律,以契約形式建立保險人、被保險人、受益人等多方關系,是市場經濟條件下風險管理的基本手段。保險業自身具有明顯區別于銀行、證券、信托等其他金融行業的重要特點,包括資本結構負債性、投保人(債權人)分散性、保險合約長期性和保險產品專業性等。這些特征決定了保險公司在治理目標方面不僅要考慮股東利益最大化,更要特別關注投保人等公司利益相關者的利益。由于保險公司股東在經營中承擔的風險有限,投保人整體對公司資產的投入和貢獻遠遠大于股東,因而償付能力成為保險監管的重點。

2006年和2014年國務院兩次發布“國十條”,以頂層設計的形式對中國保險業改革發展做出部署。中國保監會針對保險公司償付能力的監管,先后出臺了《保險公司最低償付能力及監管指標管理規定》、《保險公司償付能力管理規定》、《中國第二代償付能力監管制度體系整體框架》等一系列的相關規定,強化了對保險公司償付能力的監管。償付能力監管指標反映到經營主體上來,便是保險公司維持較為適度的償付能力,從監管機構事后監督的角度轉換為經營主體事前以及事中的管理。目前,中國保監會正在建立推廣中國風險導向償付能力體系(簡稱“償二代”),進一步完善風險導向下的償付能力的監管。在此背景下,探究保險公司償付能力的影響因素具有重要意義。

隨著保險公司償付能力監管的發展和完善,中國保監會又逐步建立和完善了保險公司治理監管,對保險公司內部制度層面的建設提出要求,進而確立了償付能力、市場行為和公司治理三大監管支柱。經過觀念導入和合規性建設,中國保險公司治理已經進入到關注治理有效性的新階段。公司治理是保險公司償付能力的重要影響因素,但對于保險公司治理如何影響償付能力仍然是一個“黑箱”。基于上述背景,本文選取償付能力溢額這一指標來衡量中國保險公司償付能力水平,構建了保險公司治理評價體系,并使用最小二乘回歸分析的方法實證研究了保險公司治理對償付能力的影響。

二、文獻綜述與假設

國內外學者對保險公司償付能力影響因素進行了大量的研究和探討。20世紀60、70年代開始,國外學者就對償付能力影響因素進行了多方法、多層次的研究。在償付能力的具體影響因素上,大量研究通過分析財務數據對償付能力進行解釋及預測。Hammond等(1978)認為影響償付能力的關鍵因素為投資回報率,而不是保費收入。Otteson (1984)的探究指出了經營投入能力的重要作用。BarNiv和Hershbarger(1990)研究了公司規模對償付能力的影響,發現規模越大,出現償付能力危機的風險越低,二者呈反比。Browne和Hoyt(1995)研究發現,賠付率與償付能力之間呈負相關,公司的投資表現也存在關鍵解釋作用。Kim等(1995)認為保費的過速增長是保險公司償付能力不足的重要原因,盡管短期的保費收入上升,但長期的風險增大。Kramer(1996)通過研究發現保險公司投資管理情況與償付能力成正比,投資管理水平一定程度上展現了公司存續、發展的可能。

而國內學者對償付能力影響因素的研究起步較晚。粟芳、俞自由(2001)較早利用灰色關聯分析對各種影響因素進行了定量分析。謝林、申曙光(2008)發現保險公司紅利分配政策是影響公司償付能力的關鍵因素。朱波等(2008)選取了中國10家財產保險公司,通過定性分析影響中國產險公司實際償付能力的因素,利用灰色關聯度分析方法和主成分分析法發現并證實了影響償付能力的10個內外重要影響因素。蔡穎(2010)認為資本結構是影響償付能力的重要因素。崔曉東、鄭玉華(2011)則關注了保險公司效率對償付能力的影響。鄭莉莉(2014)使用2007~2012年975家保險公司的數據研究發現,保費增長率、賠付比率同企業償付能力負相關,保費收入比重、資產凈利率和準備金提取率同償付能力正相關。袁成、楊波(2014)基于中國16家代表性保險公司2005~2012年的財務數據發現壽險公司和大型公司受資本金和投資收益的影響比較明顯,財險公司和中資公司主要會受到資本金、再保險程度、賠付程度以及成本率的影響,中小型公司還會受到經營效率的影響,外資保險公司則主要受到資本金和再保險程度的影響。

綜上所述,國內外已有研究成果發現償付能力的影響因素主要可以分為內部因素和外部因素兩類,內部因素主要包括資產類因素、負債類因素、經營管理能力類因素、規模因素等幾大部分,外部因素則主要包括宏觀經濟因素和保險市場因素兩個方面,其中宏觀經濟因素包括宏觀經濟發展、資本市場、通貨膨脹、利率、匯率和自然環境等方面的因素,保險市場因素包括行業競爭狀況、市場環境變化、消費者需求變化等方面的因素。總體來說,已有研究對保險公司償付能力影響因素的研究更多關注技術層面的因素,而對公司內部制度層面因素的關注較少,沒有充分考慮到保險公司內部制度核心的公司治理對償付能力的影響。但已有學者開始關注公司治理對償付能力的影響,例如李維安等(2012)使用中國46家股份制保險公司的調研數據,以償付能力作為證據,實證檢驗了中國保險公司治理合規性建設程度以及各治理機制的有效程度。相比于上述研究保險公司治理對償付能力影響的文獻,本文構建了中國保險公司治理評價體系,從公司治理整體性的視角研究保險公司治理對償付能力的影響。保險公司治理水平的提高有利于提升保險公司績效,提升保險公司的償付能力,進而有利于保護投保人的利益。因此,本文提出如下研究假設:保險公司治理水平與保險公司償付能力呈正相關關系。

三、研究設計

(一)樣本選擇和數據來源

本文研究樣本為中國全部財產險和人身險保險公司,再保險公司排除在外。研究數據中償付能力溢額根據保險行業協會披露的各保險公司年度信息披露報告手工整理所得;各保險公司基本信息根據《中國保險年鑒》手工整理所得;各保險公司治理相關數據來源于課題組問卷調研。

(二)變量定義

1.被解釋變量

保險公司的償付能力對于保險公司保障其投保人的利益具有重大意義,李維安等(2012)以償付能力溢額指標,量化保險公司投保人利益保護程度。因此,參考其對指標的選取,本文研究保險公司對保單持有人的利益保護程度同樣也采用償付能力溢額指標來衡量。本文采用的償付能力溢額指標取自中國保監會強制各保險公司網站披露《償付能力報告》中的數據。具體指保險公司的實際資本和最低資本要求的差額,即實際償付能力額度-最低償付能力額度。其中,實際償付能力額度=認可資產-認可負債,最低償付能力額度需要按照財產保險公司和人壽保險公司的數據分別確定。

2.解釋變量

針對中國保險公司治理的特殊性及其面臨的制度背景,在吸收借鑒國外有關治理評價體系的基礎上,參考中國保監會《保險公司治理報告》中的100個評價指標,本文設計了一套分股份制和有限制的符合中國保險公司特點的基于治理內容和治理層次的保險公司治理評價指標體系。在指標選擇方面,基于公司治理評價報告100個評價指標的基礎,刪除了偏經營或者區分度較小的8個評價指標:“主要股東在過去三年是否連續虧損”、“是否收集并及時更正關聯方信息”、“是否存在在業務計劃執行末期調整考核標準的情形”、“是否采取審計集中制或垂直管理”、“是否建立了審計問題整改的跟蹤、督促制度”、“內審結果是否在被審計對象的考核任免中得到體現”、“是否建立了人事、財務和審計等重要崗位的委派制度”和“最近三年是否有董事高管及外部審計機構非正常變更”;同時引入“是否引入戰略投資者”、“是否實施股權激勵”和“是否有信息披露制度”3個公司治理評價指標。經過調整以后,最后剩余評價指標95個。具體指標參見中國保監會《保險公司治理報告》。

在指標維度分類方面,本文分為治理內容和治理層次兩個方面。基于治理內容方面,根據評價指標內涵,將適用于股份制的95個評價指標和適用于有限制的55個評價指標分為不同的治理維度,其中股份制保險公司包括股東治理基礎(包括11個指標)、董事會治理基礎(包括33個指標)、監事會治理基礎(包括5個指標)、高管治理基礎(包括11個指標)、董監高(包括13個指標)、新三會(包括5個指標)、內外部審計(包括10個指標)和外部監管(包括7個指標)八個維度;有限制保險公司包括股東治理基礎(包含9個指標)、董事治理基礎(包含6個指標)、高管治理基礎(包含10個指標)、董監高(包含13個指標)、內外部審計(包含10個指標)和外部監管(包含7個指標)六個維度。限于篇幅,本文未報告具體指標分類,指標詳見郝臣(2015; 2016)。

基于治理層次方面,本文認為治理評價主要是評價其合規性,而公司治理活動中遵從有關公司治理法律法規政策的情況,包括自主合規和強制合規兩個層次,李慧聰等(2015)也是將保險公司治理分為強制性治理合規和自主性治理合規兩個層次來實證檢驗保險公司治理的有效性。因此本文對95個評價指標按照治理內容、兩類公司通用性屬性和層次進行了劃分,構建了包含自主合規指數和強制合規指數的保險公司治理評價指數。

在評價標準的設計方面,使用國際上公司治理文獻中最常用到的量化公司治理的方法對其評價標準量化賦值,對于正向指標,“是”賦值1,“否”賦值0;對于反向指標,“是”賦值0,“否”賦值1。在確定權重系數方面,基于治理內容的治理指數考慮到各個分指數重要性的不同分別賦予不同的權重。股份制保險公司中,股東治理基礎分指數為10%,董事會治理基礎分指數為25%,監事會治理基礎分指數為5%,高管治理基礎分指數為15%,新三會分指數為10%,董監高分指數為10%,內部審計分指數為12.5%,外部治理分指數為12.5%;有限制保險公司中,股東治理基礎分指數為15%,董事治理基礎分指數為15%,高管治理基礎分指數為20%,董監高分指數為20%,內部審計分指數為15%,外部治理分指數為15%。基于治理層次的治理指數不涉及權重系數的確定。

在治理指數的合成方面,首先是進行簡單求和,即對各分指數得分求和,獲得各分指數的得分情況。然后,進行標準化處理,各保險公司治理評價分指數得分除以該指數所含指標個數再乘以100%,處理后的各分指數得分最小值為0,最大值為100。最后,將標準化后的8個分指數得分乘以各自權重再求和,獲得保險公司治理評價總指數,其最小值為0,最大值為100。通過比較該總指數的高低來評價各保險公司治理水平。

3.控制變量

控制變量包括資本性質、險種類型、組織形式和成立年限四個,其中前三個均用啞變量表示。其中,1為中資,0為外資;1為財產險,0為人身險;1為股份制,0為有限制;最后,成立年限=統計年份-設立年份+1。具體變量定義見表1。

表1 變量定義

(三)模型設計

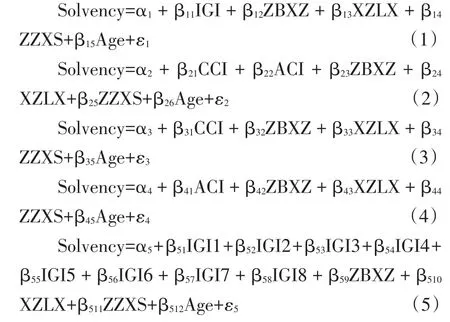

為了實證檢驗保險公司治理對償付能力的影響,本部分設計了以下模型分別從保險公司治理指數、保險公司治理不同層次和保險公司治理不同內容三個方面檢驗其影響。其中式(1)是用來檢驗總體上保險公司治理指數對其償付能力的影響,式(2)到式(4)是用來檢驗保險公司治理不同層次對其償付能力的影響,式(5)和式(6)是用來檢驗保險公司治理不同內容對其償付能力的影響。

四、實證結果

(一)描述性統計與相關性分析

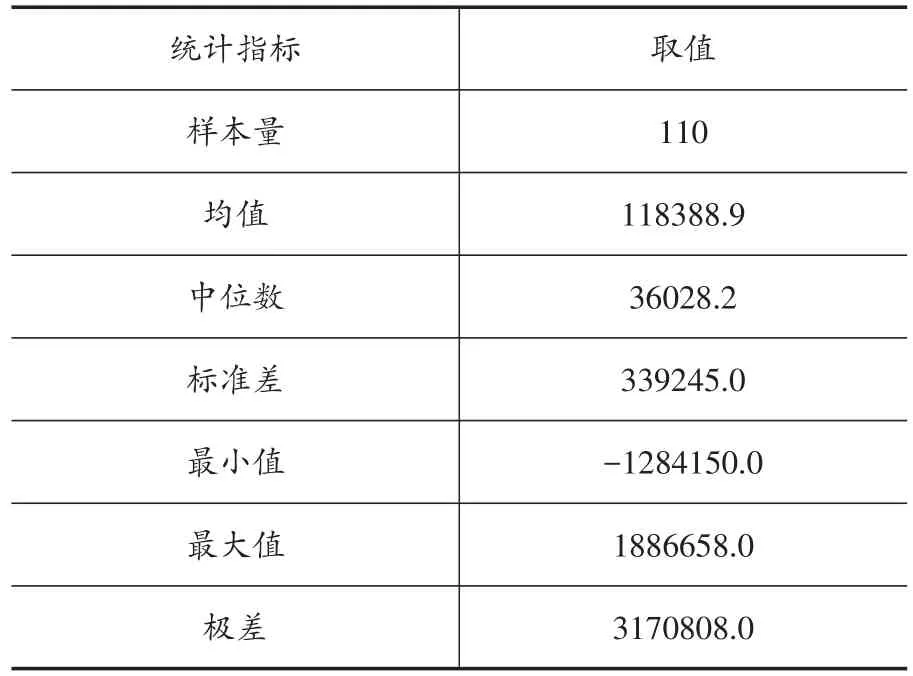

首先進行了被解釋變量償付能力溢額的描述性統計,具體結果見表2所示。從樣本均值來看,整體上中國保險公司償付能力是比較充足的;但從標準差、最小值和最大值來看,中國保險行業內部各公司間差異較大。我們還進行了主要變量的相關性分析,各主要變量之間相關性系數均處于可接受范圍。限于篇幅,本部分不再報告主要變量相關性分析的結果表格。

表2 被解釋變量描述性統計

(二)實證結果

按照前文的模型設計,本部分實證結果包括三部分內容,分別對保險公司治理指數、保險公司治理不同層次和保險公司治理不同內容對保險公司償付能力的影響進行檢驗。

1.保險公司治理指數對償付能力影響

根據式(1),使用最小二乘回歸分析的計量方法檢驗保險公司治理指數對保險公司償付能力的影響,結果如表3所示。根據實證結果我們可以發現,保險公司治理指數與償付能力溢額呈正相關,且在統計上顯著;控制變量中險種類型與償付能力溢額負相關且顯著,成立年限與償付能力溢額正相關且顯著。這說明整體上保險公司治理水平越高,其償付能力越強;人身險公司比財產險公司償付能力強,成立年限越長的保險公司償付能力越強。

2.保險公司治理不同層次對償付能力影響

從保險公司治理的不同層次來看,可以分為強制合規和自主合規兩大類。本部分根據式(2)到式(4)使用最小二乘回歸分析的計量方法檢驗保險公司治理不同層次對其償付能力的影響,結果如表3所示。

根據實證結果,我們可以發現,從整體上來看,強制合規對償付能力沒有顯著的影響,而自主合規與償付能力有顯著的正相關關系;此外,在控制變量中,險種類型與償付能力溢額負相關且顯著,成立年限與償付能力溢額正相關且顯著。這說明整體上保險公司治理自主合規水平越高,其償付能力越強;從險種類型看,人身險公司比財產險公司償付能力強,從成立時間長短看,成立年限越長的保險公司償付能力越強。

表3 治理不同層次對償付能力影響實證結果

3.保險公司治理不同內容對償付能力影響

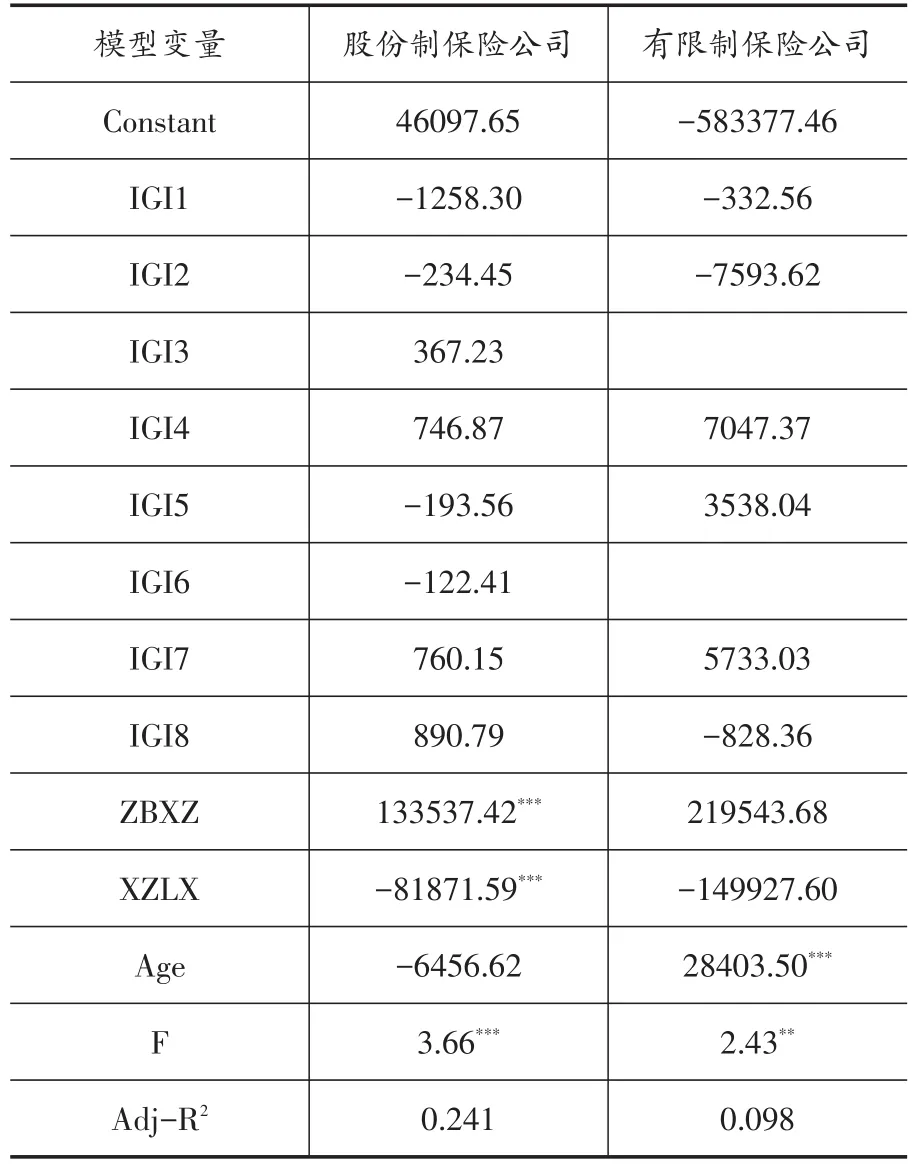

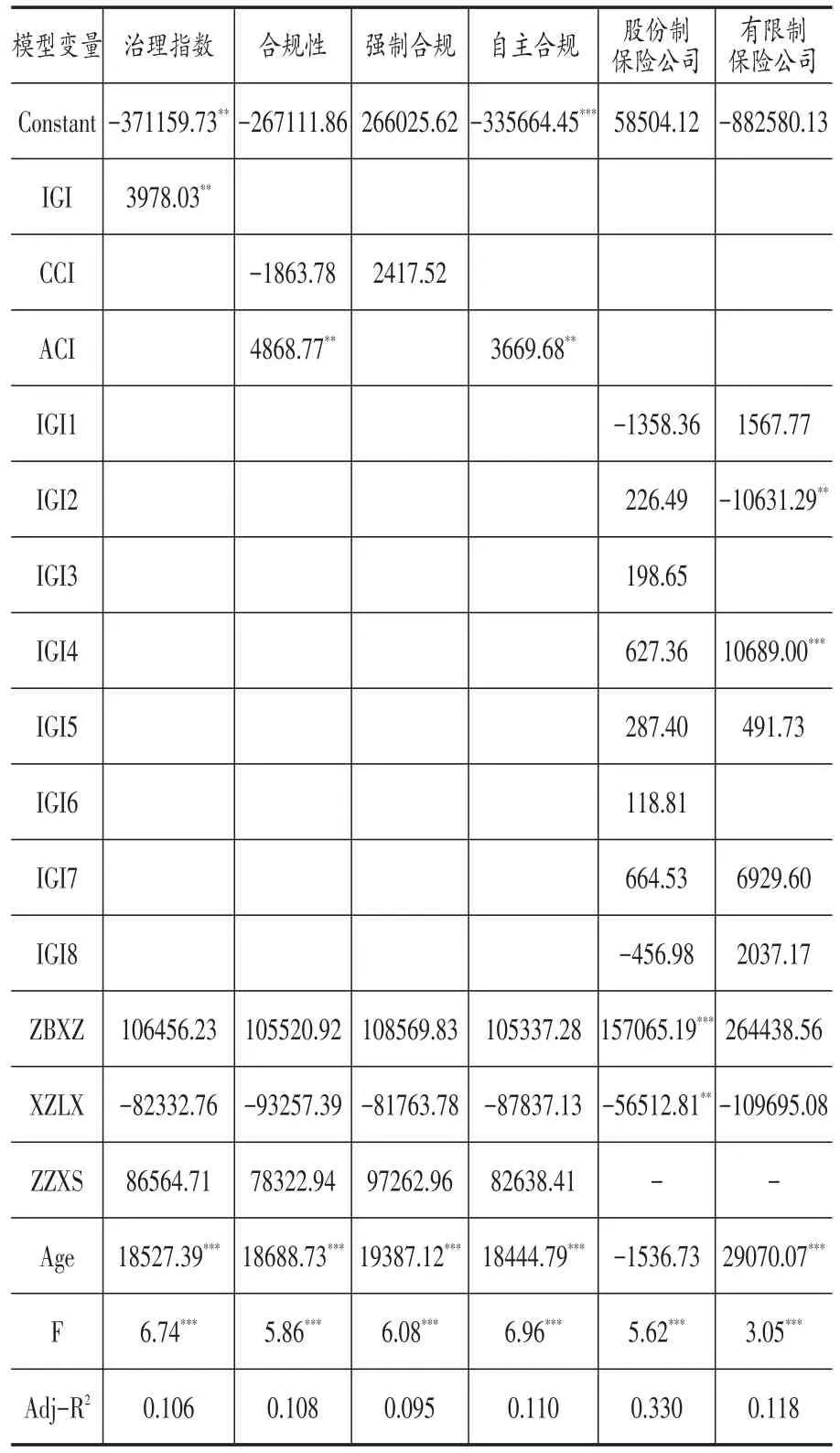

從保險公司治理的不同內容來看,可以分為股東治理基礎分指數、董事會治理基礎分指數、監事會治理基礎分指數、高管治理基礎分指數、董監高分指數、新三會分指數、內外部審計分指數和外部監管分指數八大類,其中監事會治理基礎分指數和新三會分指數兩類不適用于有限制保險公司。

本部分按照組織形式將研究樣本分為股份制保險公司和有限制保險公司,根據式(5)和式(6)使用最小二乘回歸分析的計量方法分別對股份制保險公司和有限制保險公司的治理不同內容對償付能力的影響進行了實證研究,結果如表4所示。

根據實證結果,我們可以發現,整體上來看,保險公司治理不同內容對償付能力沒有顯著的影響,控制變量中股份制保險公司的資本性質與償付能力正相關且顯著,險種類型與償付能力溢額負相關且顯著,有限制保險公司的成立年限與償付能力溢額正相關且顯著,而其余控制變量并不顯著。這說明保險公司治理的不同內容對其償付能力沒有顯著的影響;股份制保險公司中,中資公司比外資公司償付能力強,人身險公司比財產險公司償付能力強;有限制保險公司中,成立年限越長的保險公司償付能力越強。

表4 治理不同內容對償付能力影響實證結果

(三)穩健性檢驗

為了保證前文實證結果的穩健性,本部分進行了穩健性檢驗,使用滯后一期的被解釋變量作為新的被解釋變量重新進行了實證分析與檢驗,結果如表5所示。穩健性檢驗的結果與之前的實證結論基本一致,驗證了前文實證結果的穩健性。

五、研究結論與啟示

本文從公司治理評價視角出發,研究了保險公司治理對保險公司償付能力的影響。首先通過回顧國內外學者的已有研究,明確了保險公司償付能力影響因素研究的重要意義,并重點關注公司治理對保險公司償付能力的影響。最終選取償付能力溢額這一指標來衡量中國保險公司償付能力,該指標反映了保險公司對投保人利益的保護力度;公司治理指標選取了保險公司治理指數、保險公司治理不同層次(強制合規指數和自主合規指數)和保險公司治理不同內容(股東治理基礎分指數、董事會治理基礎分指數、監事會治理基礎分指數、高管治理基礎分指數、董監高分指數、新三會分指數、內外部審計分指數和外部監管分指數)三個方面共計11個指標,并根據理論和實際情況選取了相應的控制變量,使用手工整理的相關數據按照模型設計分別進行回歸分析,實證研究了保險公司治理對保險公司償付能力的影響。研究發現,保險公司治理是保險公司償付能力的重要影響因素,整體上保險公司治理水平越高,其償付能力就越強;從治理不同層次來說,保險公司治理自主合規水平越高,其償付能力就越強,這表明保險公司治理自主合規在保護投保人利益方面發揮了積極作用;從治理不同內容來看,按組織形式分別對股份制和有限制保險公司進行了實證研究,發現保險公司治理不同內容對其償付能力沒有顯著的影響。此外,研究還發現資本性質、險種類型和成立年限是影響保險公司償付能力的重要因素,整體上人身險公司償付能力強于財產險公司,成立年限越長的公司償付能力越強,股份制公司中,中資公司比外資公司償付能力強。

表5 保險公司治理對償付能力影響穩健性檢驗

從1995年《保險法》出臺,到2015年“償二代”監管規則發布,伴隨著一系列法律、政策和法規文件的出臺,中國保險公司治理經歷了從觀念導入、強制合規、自主合規向有效的轉變。在保險公司治理實踐之初,因為建設公司治理需要成本、公司治理會弱化個人的權利以及對公司治理認識問題,保險公司往往是被動合規或者強制合規,迎合相關法律、法規和規章要求,表現為按照相關制度設立了董事會、監事會等,但實際上發揮作用有限,更有甚者,還存在著“違規”現象,這里的“違規”不是真正意義上的違規,因為有很多治理實踐超越了當時法律、法規和規章所規定的范疇。經過這一階段后,在幾大國有保險公司改制并上市的公司治理示范效應下,并且隨著保險公司業務發展的需要,越來越多保險公司意識到公司治理的重要性,保險公司治理開始進入自主合規階段,保險公司主動進行治理投入,聘請獨立董事并開展相關活動等等。有了制度以及合規后,最后主要是要看治理機制發揮作用如何,即保險公司治理進入了有效階段。從本文的研究結果來看,中國保險公司治理整體起到了保護投保人利益的作用,具備了一定的有效性。在經歷強制合規、自主合規后,保險公司治理的有效性是未來治理實踐關注的核心。

本文還有一些不足之處可以在未來的研究中加以完善,例如研究沒有發現保險公司治理不同內容對償付能力的顯著影響,可能是由于反映保險公司治理不同內容的指標沒有進一步細化,可以在未來的研究中進一步優化,關注保險公司具體治理機制對保險公司償付能力的影響。

[1]蔡穎.保險公司償付能力與資本結構優化問題研究[J].保險研究,2010,(11):8~19.

[2]崔曉東,鄭玉華.基于RAM的我國財險公司效率與償付能力關系研究[J].統計研究,2011,(3):72~78.

[3]韓亮,賀棟.基于財務視角的保險公司償付能力監管分析[J].金融與經濟,2010,(6):72~75.

[4]郝臣.保險公司治理對績效影響實證研究[M].科學出版社,2016.

[5]郝臣.中國保險公司治理研究[M].清華大學出版社,2015.

[6]胡良.償付能力與保險資金運用監管[J].保險研究,2014,(11):94~102.

[7]李慧聰,李維安,郝臣.公司治理監管環境下合規對治理有效性的影響——基于中國保險業數據的實證研究[J].中國工業經濟,2015,(8):98~113.

[8]李維安,李慧聰,郝臣.保險公司治理、償付能力與利益相關者保護[J].中國軟科學,2012,(8):35~44.

[9]粟芳,俞自由.非壽險償付能力影響因素的實證分析[J].財經研究,2001,(7):23~27.

[10]謝林,申曙光.保險公司最優紅利分配政策與償付能力研究[J].南方經濟,2008(1):17~26.

[11]謝志剛.我國第二代償付能力監管制度體系建設中的幾個關鍵問題[J].保險研究,2012,(8):3~13.

[12]楊貴軍,趙仲麗,雷媛.我國財險公司賠付率的統計分布與最低償付能力額度分析[J].現代財經,2012,(8):31~40.

[13]袁成,楊波.保險公司償付能力充足率解讀——來自我國16家保險公司的經驗證據[J].中央財經大學學報,2014,(9):36~41.

[14]趙桂芹,吳洪.我國財產保險公司資本與風險關系研究——兼論償付能力監管制度的影響[J].保險研究,2013,(11):32~42.

[15]鄭莉莉.我國保險公司償付能力影響因素研究[J].科學決策,2014,(5):72~82.

[16]朱波,吳曉輝,張愛武.我國財產保險公司償付能力影響因素的實證分析[J].保險研究,2008,(5):33~37.

[17]BarNiv R,Hershbarger RA.Classifying financial distress in the life insurance industry[J]. JournalofRisk and Insurance,1990,57(1):110~136.

[18]Boubakri N.Corporate governance and issues from the insurance industry[J].Journal of Risk and Insurance,2011,78(3):501~518.

[19]Browne M J,Hoyt R E.Economic and market predictors of insolvencies in the property-liability insurance industry[J].Journal of Risk and Insurance,1995,62(2):309~327.

[20]Hammond J D,Shapiro A,Shilling N.The regulation of insurer solidity through capital and surplusrequirements[M].PennsylvaniaState University,1978.

[21]Kim Y D,Anderson D R,Amburgey T L,et al.The use of event history analysis to examine insurer insolvencies[J].Journal of Risk and Insurance,1995,62(1):94~110.

[22]Kramer B.An ordered logit model for the evaluation of Dutch non-life insurance companies[J]. De Economist,1996,144(1):79~91.

[23]Lindberg D L,Seifert D L.Risk management in the insurance industry:a comparison of solvency II to US insurance regulations[J].Journal of Insurance Issues,2015,38(2):233~243.

[24]Otteson PM.Property and casualty insurance solvency and investments-playing the game[R]. Casualty Actuarial Society:Discussion Paper Program,1984:67~86.

[25]Siegel C.Solvency assessment for insurance groups in the United States and Europe:A comparison of regulatory frameworks[J].The Geneva Papers on Risk and Insurance-Issues and Practice,2013,38(2):308~331.

[26]Zhang L,Nielson N.Solvency analysis and predictioninproperty-casualtyinsurance:incorporating economic and market predictors[J]. JournalofRisk and Insurance,2015,82(1):97~124.

F840

A

1006-169X(2016)08-0050-07

本文系國家社科基金年度項目“保險公司治理、投資效率與投保人利益保護研究”(項目號:16BGL055)的階段性成果。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00