我國上市公司負債融資與投資支出關(guān)系研究

——以房地產(chǎn)上市公司為例

2016-09-22 12:32:22李敬改

環(huán)球市場 2016年9期

李敬改

貴州財經(jīng)大學(xué)會計學(xué)院

我國上市公司負債融資與投資支出關(guān)系研究

——以房地產(chǎn)上市公司為例

李敬改

貴州財經(jīng)大學(xué)會計學(xué)院

隨著資本市場的不斷擴大與完善,企業(yè)已成為一個由股東、債權(quán)人及管理者等利益相關(guān)者共同組成的實體,企業(yè)在經(jīng)營過程中出現(xiàn)了代理成本和信息不對稱等問題。許多實證研究表明,由于代理成本及信息不對稱等問題的存在,使得企業(yè)融資結(jié)構(gòu)的變化很可能導(dǎo)致企業(yè)過度投資或投資不足等問題的出現(xiàn)。本文通過分析我國房地產(chǎn)上市公司負債融資與投資支出關(guān)系,對我國房地產(chǎn)上市公司提出一些治理建議,以期改善目前的投、融資現(xiàn)狀。

房地產(chǎn)上市公司;負債融資;投資支出;成長機會

一、文獻綜述

Jensen(1986)指出企業(yè)的投資會受到資金短缺的限制,另外,債權(quán)人出于自身利益的保護會加強對股東和管理者的監(jiān)督,管理者的過度投資行為也會在一定程度上受到限制。駱紅明(2007)研究發(fā)現(xiàn)負債在不同成長型的企業(yè)中,其表現(xiàn)出來的相關(guān)性也不同,在低成長企業(yè)中,企業(yè)的負債水平與投資規(guī)模表現(xiàn)出負相關(guān),而在高成長企業(yè)中,兩者表現(xiàn)為正相關(guān)。費瑤瑤(2007)研究結(jié)果表明我國上市公司中投資、融資行為存在顯著負相關(guān)關(guān)系。張娜(2009)通過實證研究發(fā)現(xiàn)企業(yè)負債融資對企業(yè)投資具有約束作用,并且在低成長企業(yè)中,這一約束作用更為明顯,而在高成長企業(yè)中,負債約束作用不明顯。

二、實證模型設(shè)計

(一)研究假設(shè)

根據(jù)文獻綜述內(nèi)容可知,負債融資與投資支出表現(xiàn)為3種關(guān)系:一是資產(chǎn)替代,二是投資不足,三是抑制過度投資。在第一種關(guān)系下,負債融資水平與投資支出成正相關(guān),而在后兩種情況下,負債融資水平與投資支出成負相關(guān)。因此,提出以下三個研究假設(shè):

假設(shè)1:我國上市公司負債融資水平與投資支出存在顯著負相關(guān)關(guān)系。

假設(shè)2:在低成長企業(yè)中,負債融資水平與投資支出呈顯著負相關(guān)關(guān)系。

假設(shè)3:在高成長企業(yè)中,負債融資水平與投資支出存在正相關(guān)關(guān)系。

(二)樣本選擇和數(shù)據(jù)來源

1.樣本選擇

本文選取了2012-2014年滬深兩市A股上市的數(shù)據(jù)作為研究對象。此外為了消除不同行業(yè)投、融資行為存在的差異,本文又集中于單一行業(yè)-房地產(chǎn)行業(yè)進行實證研究。

本文對樣本數(shù)據(jù)篩選的原則:(1)剔除ST和*ST的公司,這些公司財務(wù)狀況不穩(wěn)定,會對研究結(jié)果產(chǎn)生差異。(2)剔除同時發(fā)行B股、H股等多股種的上市公司,這些公司的經(jīng)營環(huán)境存在差異,數(shù)據(jù)之間不具可比性。(3)剔除在2012-2014年之間進行過資產(chǎn)重組和并購行為的企業(yè),因為此類行為會破壞投資行為的可持續(xù)性。(4)剔除數(shù)據(jù)缺失及數(shù)據(jù)異常的上市公司。經(jīng)過數(shù)據(jù)篩選,3年總共數(shù)據(jù)觀測值為237個。

2.數(shù)據(jù)來源

本文上市公司數(shù)據(jù)均來自國泰安數(shù)據(jù)庫和RESSET數(shù)據(jù)庫。

(三)模型變量

本文主要研究企業(yè)投資支出和負債融資的關(guān)系,在統(tǒng)計研究中,我們通常將變量分為被解釋變量、解釋變量和控制變量,因此本文主要從這三個變量來設(shè)計實證研究模型。變量名稱及計算公式如表1所示:

(四)實證研究模型

在國內(nèi)外的實證研究中,大多學(xué)者都采用普通最小二乘法(OLS)方法來研究公司負債水平與投資支出之間的關(guān)系,但本文考慮到在回歸分析過程中由于模型設(shè)計的缺陷容易導(dǎo)致異方差和多重共線性,因此本文采用加權(quán)最小二乘法(WLS)作為回歸分析方法。建立實證模型如下:

三、我國上市公司負債融資與資本支出關(guān)系實證研究

(一)總體負債融資與資本支出關(guān)系實證分析

1.描述性統(tǒng)計(見表2)

表1 變量名稱及計算公式

通過對相關(guān)變量進行描述統(tǒng)計得上表數(shù)據(jù)。從表中我們可以看出, 的均值為0.3148,標(biāo)準(zhǔn)差為1.5857,標(biāo)準(zhǔn)差超其均值5倍多,這表明我國房地產(chǎn)企業(yè)每年新增投資支出約為上期期末支出余額的32%,并且,數(shù)據(jù)顯示我國房地產(chǎn)上市公司中投資支出存在較大差異。此外,總體資產(chǎn)負債率的均值為0.5901,中位數(shù)為0.6130,最高資產(chǎn)負債率的達96.70%,整體上顯示出負債占總資產(chǎn)的比例達一半以上。托賓Q代表了企業(yè)市場的價值,也反映了企業(yè)未來的長期發(fā)展機會,均值為1.6517,標(biāo)準(zhǔn)差為0.9171,標(biāo)準(zhǔn)差約為均值的0.2倍,由此可見市場對上市公司價值的評估差異不顯著,并且顯示了我國房地產(chǎn)上市公司整體上具有較好的發(fā)展機會。主營業(yè)務(wù)收入資產(chǎn)比均值為9.5104,然而中位數(shù)只有4.0429,并且標(biāo)準(zhǔn)差達到15.2236,約為均值1.5倍多,說明銷售收入在我國房地產(chǎn)上市公司之間存在較大的差異。最后,經(jīng)標(biāo)準(zhǔn)化的企業(yè)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額均值為-1.1277,可見我國上市公司內(nèi)源融資能力較弱,整體經(jīng)營活動產(chǎn)的現(xiàn)金流量為負值,內(nèi)源融資已不是企業(yè)主要的融資渠道,同時,其標(biāo)準(zhǔn)差為11.3271,約為均值11倍,說明房地產(chǎn)行業(yè)中在現(xiàn)金流量獲得方面存在很大的差異。

表2 模型中相關(guān)變量描述統(tǒng)計

2.回歸分析

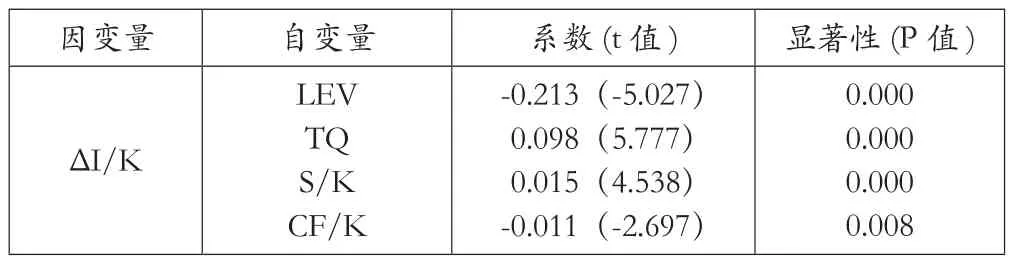

表3 回歸分析

加權(quán)最小二乘結(jié)果如上表所示。從表中可以看出,在將托賓Q值、內(nèi)部現(xiàn)金流量、營業(yè)收入等相關(guān)因素作為控制變量后,企業(yè)的總體資產(chǎn)負債率與投資支出呈顯著的負相關(guān)關(guān)系,其系數(shù)為-0.213,t值為-5.027,顯著性(P值)為0.000,其統(tǒng)計意義為當(dāng)企業(yè)的資產(chǎn)負債率每增加1%,則企業(yè)投資支出會下降0.213,并且從t值檢驗中發(fā)現(xiàn)二者表現(xiàn)出較強的相關(guān)性。該研究結(jié)果驗證了本文的假設(shè)l,也與國內(nèi)多數(shù)學(xué)者的研究結(jié)論相一致。

標(biāo)準(zhǔn)化后的銷售收入與投資支出存在顯著正相關(guān)關(guān)系,反映了企業(yè)上一年的銷售收入的高低將會影響企業(yè)下一年度的投資支出大小。另外,標(biāo)準(zhǔn)化后的現(xiàn)金流量與企業(yè)投資支出之間存在顯著負相關(guān)關(guān)系,說明企業(yè)內(nèi)部現(xiàn)金流量對企業(yè)投資行為有著的抑制作用,并非促進作用。

(二)不同成長型企業(yè)分組樣本檢驗

本文將樣本上市公司按主營業(yè)務(wù)增長率排序后,將前1/3的公司作為高成長機會企業(yè),將后1/3的公司作為低成長機會企業(yè)。在將樣本數(shù)據(jù)按成長機會分為高成長機會企業(yè)和低成長機會企業(yè)后,回歸分析如下:(見表4)

表4 按成長性分組回歸分析

該表顯示了高成長機會企業(yè)和低成長機會企業(yè)分組檢驗的結(jié)果。從表中可以看出,在低成長機會的企業(yè)中,投資支出與負債融資存在顯著負相關(guān)關(guān)系,當(dāng)企業(yè)負債比例每上升1%時,企業(yè)投資支出就會下降0.417,這驗證了本文之前提出的假設(shè)2;在高成長機會的企業(yè)中,投資支出與負債融資存在正相關(guān)關(guān)系,但二者之間的相關(guān)程度較弱,這也驗證了本文所提假設(shè)3中命題,即負債融資水平與企業(yè)投資支出呈正相關(guān)關(guān)系。同時,在兩組樣本的檢驗結(jié)果中,標(biāo)準(zhǔn)化后的銷售收入都與企業(yè)投資支出正相關(guān),標(biāo)準(zhǔn)化后的現(xiàn)金流量與企業(yè)投資支出之間呈現(xiàn)出負相關(guān)關(guān)系,而托賓Q值與企業(yè)投資的相關(guān)性在不同的成長性企業(yè)中呈現(xiàn)不同的相關(guān)性,在低成長機會的企業(yè)中呈正相關(guān)關(guān)系,而在高成長機會的企業(yè)中卻表現(xiàn)出負相關(guān)關(guān)系。

四、小結(jié)

在我國房地產(chǎn)上市公司中,負債相機治理作用是存在的,負債融資比例的上升在一定程度上約束了企業(yè)的投資行為。在低成長機會的企業(yè)中,負債對投資支出起到了一定的約束作用;而在高成長機會的企業(yè)中,負債代理成本引起的股東過度投資行為與負債的制約作用相抵消,且前者的作用力量大于后者,從而使負債融資在高成長機會的企業(yè)中對投資行為起到了一定刺激作用。

基于此,提出以下建議。首先,要加大金融機構(gòu)信貸政策的改革。一方面,要完善企業(yè)與銀行間的信息披露制度,降低銀行、企業(yè)間的信息不對稱程度,使債權(quán)人也能積極的參與到企業(yè)的經(jīng)營過程中;另一方面,要加大金融機構(gòu)信貸政策的改革,減少政府對市場的干預(yù),使負債的相機治理作用能發(fā)揮到最大。其次,要完善企業(yè)內(nèi)部治理機制,充分發(fā)揮負債的治理作用。保證企業(yè)有一套有效的制衡機制,使企業(yè)能更規(guī)范、科學(xué)地使用債務(wù)資金,并使投資決策過程透明化,從而有效制約股東和管理者的個人利益,避免企業(yè)過渡投資行為的發(fā)生,保護債權(quán)人的利益。

[1]駱紅明.負債融資與企業(yè)投資規(guī)模研究—基于我國制造業(yè)上市公司經(jīng)驗數(shù)據(jù)的實證分析[D].廣州:暨南大學(xué),2007:20-43.

[2]費瑤瑤.上市公司融資結(jié)構(gòu)對公司投資行為影響的實證分析—以我國制造業(yè)為背景的研究[D].武漢:華中師范大學(xué),2007:18-39.

[3]張娜.股權(quán)結(jié)構(gòu)視角下財務(wù)杠桿對企業(yè)投資影響研究—基于我國上市公司1999-2006年面板數(shù)據(jù)分析[D].上海:復(fù)旦大學(xué),2009:83-116.

[4]劉東巖. 不同成長性公司負債融資對投資行為影響的實證研究[D].江蘇科技大學(xué),2013.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00