我國養(yǎng)老保險制度的替代率問題研究

——基于OHCD國家的比較分析

2016-09-29 05:32:14呂惠娟劉士寧

當(dāng)代經(jīng)濟 2016年22期

呂惠娟,劉士寧

(1、對外經(jīng)濟貿(mào)易大學(xué)保險學(xué)院,北京 100029

2、上海海事大學(xué)經(jīng)濟管理學(xué)院,上海 201306)

我國養(yǎng)老保險制度的替代率問題研究

——基于OHCD國家的比較分析

呂惠娟1,劉士寧2

(1、對外經(jīng)濟貿(mào)易大學(xué)保險學(xué)院,北京100029

2、上海海事大學(xué)經(jīng)濟管理學(xué)院,上海201306)

能否實現(xiàn)合理的替代率水平是決定養(yǎng)老保險制度成敗的關(guān)鍵因素之一。本文以替代率為主要分析工具,詳細(xì)比較了OECD成員國和我國養(yǎng)老保險體系的保障水平,比較得出我國存在不同群體間的養(yǎng)老保險待遇差距較大、補充養(yǎng)老保險保障程度有限、養(yǎng)老金調(diào)整機制尚未建立等問題,在此基礎(chǔ)上針對性地提出了進(jìn)一步優(yōu)化我國養(yǎng)老保險制度的路徑。

養(yǎng)老保險;替代率;OECD

向國民提供合理的養(yǎng)老保險待遇以保證其老年生活質(zhì)量是一國社會保障制度的重要任務(wù)之一。實踐中,通常用替代率來衡量養(yǎng)老保障水平的高低,該指標(biāo)是退休人員的養(yǎng)老金與工資收入的比值。替代率太高,可能會加重職工的繳費負(fù)擔(dān)和政府的財政壓力;替代率太低,意味著勞動者退休后從養(yǎng)老保險制度中獲得的收入較少,不能滿足其正常的養(yǎng)老需求。可以說,養(yǎng)老保險的替代率水平是否恰當(dāng),是衡量這項制度的宏觀目標(biāo)和微觀效應(yīng)能否實現(xiàn)的一個重要指標(biāo)。

一、OECD國家養(yǎng)老保險體系的替代率水平分析

1、公共養(yǎng)老金的保障水平有限且向低收入者傾斜

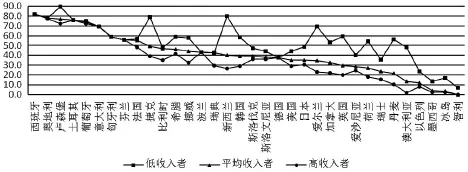

公共養(yǎng)老金一般由政府管理實施,在絕大多數(shù)OECD國家為現(xiàn)收現(xiàn)付制。根據(jù)2015年OECD發(fā)布的報告,圖1反映了該制度的替代率水平。在大部分成員國中,公共養(yǎng)老金只是為退休人員提供基本保障。以平均收入者為例,在OECD成員國中,公共養(yǎng)老金替代率超過50%的僅有9個國家,從高到低依次為:西班牙(82.1%)、奧地利(78.1%)、盧森堡(76.8%)、土耳其(75.7%)、葡萄牙(73.8%)、意大利(69.5%)、匈牙利(58.7%)、芬蘭(55.8%)、法國(55.4%)。另外15個成員國的公共養(yǎng)老金替代率在30%~50%之間,還有10個成員國的替代率低于30%。

圖1 OECD國家公共養(yǎng)老金制度的替代率(%)

此外,大多數(shù)OECD國家通過向低收入者提供更高的替代率水平以避免其陷入老年貧困。分別以低收入者(其收入僅為社會平均收入的50%)、平均收入者、高收入者(其收入為社會平均收入的150%)為樣本計算,對于34個成員國而言,其公共養(yǎng)老金替代率均值依次為53.2%、40.9%和35.5%。對低收入者來講,19個成員國的替代率超過了50%,分別是:盧森堡(89.5%)、西班牙(82.1%)、新西蘭(80.1%)、捷克(78.9%)、奧地利(78.1%)、土耳其(75.7%)、葡萄牙(75.1%)、愛爾蘭(69.5%)、意大利(69.5%)、英國(59.4%)、希臘(58.9%)、匈牙利(58.7%)、韓國(58.5%)、挪威(58.0%)、法國(56.8%)、丹麥(56.2%)、芬蘭(55.8%)、荷蘭(54.2%)、加拿大(53.5%)。而從高收入者來看,僅有8個成員國的替代率高于50%。

2、私營養(yǎng)老金成為公共養(yǎng)老金的重要補充

如前所述,如果僅依靠公共養(yǎng)老金制度,OECD國家的大部分勞動者會面臨退休后養(yǎng)老金遠(yuǎn)低于退休前工資的困境。因此在公共養(yǎng)老金之外,大力發(fā)展私營養(yǎng)老金成為國際上養(yǎng)老保險制度改革的主流趨勢。事實上目前OECD

國家的私營養(yǎng)老金計劃種類繁多,從法律要求來看,包括自愿性計劃和強制性計劃;就待遇支付方式而言,分為DC(繳費確定型)計劃和DB(待遇確定型)計劃;從發(fā)起方來講,有以雇主為主導(dǎo)的職業(yè)養(yǎng)老金計劃和以勞動者為主導(dǎo)的個人養(yǎng)老金計劃。OECD報告(2015)顯示,將公共養(yǎng)老金、強制性私營養(yǎng)老金和自愿性私營養(yǎng)老金全部考慮進(jìn)來,對低收入者、平均收入者、高收入者而言,34個成員國養(yǎng)老金體系的總替代率均值分別達(dá)到69.8%、57.5%、52.0%。可見,私營養(yǎng)老金已成為OECD國家勞動者退休收入的主要來源之一,在多元化的養(yǎng)老保障體系中,私營養(yǎng)老金正扮演著一個越來越重要的角色。

3、建立了養(yǎng)老金調(diào)整機制

OECD成員國基本都建立了養(yǎng)老金指數(shù)化調(diào)整機制,將養(yǎng)老金的調(diào)整與物價或工資等指標(biāo)掛鉤。不同國家選取的指標(biāo)有所不同,在加拿大、智利、芬蘭、希臘、瑞典等國,養(yǎng)老金的調(diào)整完全受物價影響;而在丹麥、挪威,指數(shù)化調(diào)整機制則與工資掛鉤。另外一些國家則同時參考了物價、工資的變化,如捷克,在其養(yǎng)老金調(diào)整機制中,物價和工資所占權(quán)重分別為66.7%和33.3%。養(yǎng)老金調(diào)整機制并非一成不變,各國會根據(jù)實際情況的變化對其規(guī)則進(jìn)行修改。例如在20世紀(jì)80—90年代期間,幾乎所有OECD成員國的工資上漲都高于物價上漲,作為消減成本的措施之一,許多國家都將與收入掛鉤的機制調(diào)整為與物價掛鉤。

二、我國養(yǎng)老保險制度的替代率水平分析

與大多數(shù)OECD成員國類似,我國建立了多層次的養(yǎng)老保險體系以分散老年風(fēng)險。其中,第一支柱是政府舉辦的基本養(yǎng)老保險;第二支柱是用人單位發(fā)起的補充養(yǎng)老保險;第三支柱則以商業(yè)養(yǎng)老保險為典型代表。商業(yè)養(yǎng)老保險遵循投保自愿、多投多保原則,本文對其保障程度不作具體分析,而主要研究基本養(yǎng)老保險、企業(yè)年金、職業(yè)年金的替代率水平。

1、基本養(yǎng)老保險的保障水平

迄今為止,我國養(yǎng)老保險體系仍然呈現(xiàn)出社會人群分割的特點。根據(jù)覆蓋對象的不同,基本養(yǎng)老保險由企業(yè)職工養(yǎng)老保險、機關(guān)事業(yè)單位養(yǎng)老保險和城鄉(xiāng)居民養(yǎng)老保險這幾種不同的制度組成。

(1)企業(yè)職工基本養(yǎng)老保險制度的替代率。表1反映了企業(yè)職工基本養(yǎng)老保險待遇的變化情況。該制度要求各類企業(yè)職工強制性參保,無雇工的個體工商戶、未在用人單位參加基本養(yǎng)老保險的非全日制從業(yè)人員以及其他靈活就業(yè)人員屬于自愿參保范圍。從2005年至今,我國一直在大幅度調(diào)整企業(yè)退休人員基本養(yǎng)老金。2005年全國企業(yè)退休人員的月人均養(yǎng)老金大約為700元,2008年超過1000元,2014年則上升到2000元以上,相當(dāng)于2005年的2.9倍。可見,在過去十余年間企業(yè)退休人員養(yǎng)老金保持著良好的上升勢頭,養(yǎng)老金增長率在大多數(shù)年份維持在10%以上,為參保者的老年生活提供了一定保障,但也存在一些明顯問題。一方面,我國尚未建立養(yǎng)老金的正常調(diào)整機制,養(yǎng)老保險待遇調(diào)整的標(biāo)準(zhǔn)并不明確;另一方面,我國企業(yè)職工基本養(yǎng)老保險的替代率基本呈下降趨勢。2005年,替代率為46.6%,2010年下降到44.2%,2014年進(jìn)一步降為43.9%。我國在1997年的養(yǎng)老金改革之后,將基本養(yǎng)老保險的目標(biāo)替代率設(shè)為58.5%。可見,近年我國企業(yè)職工基本養(yǎng)老保險的實際替代率與當(dāng)初的政策目標(biāo)相比還存在一定距離。

表1 城鎮(zhèn)單位在崗職工工資及企業(yè)退休人員基本養(yǎng)老金的變化

(2)機關(guān)事業(yè)單位養(yǎng)老保險制度的替代率。與“社會化”的企業(yè)退休金制度不同,機關(guān)事業(yè)單位的養(yǎng)老保險制度具有明顯的“福利化”色彩。從籌資責(zé)任來看,機關(guān)事業(yè)單位工作人員不需要承擔(dān)繳費義務(wù),退休金主要來源于國家財政撥款。就養(yǎng)老保險待遇而言,據(jù)學(xué)者統(tǒng)計,綜合考慮機關(guān)事業(yè)單位退休人員的基本養(yǎng)老金、津補貼和各項福利,一般認(rèn)為其替代率在80%~90%,遠(yuǎn)高于企業(yè)退休人員所獲得的保障水平。這種“雙軌制”局面不僅有違社會公平,也容易加劇社會矛盾和沖突。為了建立更加公平、可持續(xù)的養(yǎng)老保險體系,國務(wù)院于2015年1月正式頒布了《關(guān)于機關(guān)事業(yè)單位工作人員養(yǎng)老保險制度改革的決定》,指出要在機關(guān)事業(yè)單位建立與企業(yè)相同的基本養(yǎng)老保險制度。該文件規(guī)定機關(guān)事業(yè)單位工作人員將和企業(yè)職工一樣繳納養(yǎng)老保險費,并按同樣的制度標(biāo)準(zhǔn)領(lǐng)取基本養(yǎng)老金。

(3)城鄉(xiāng)居民基本養(yǎng)老保險制度的替代率。與企業(yè)職工、機關(guān)事業(yè)單位養(yǎng)老保險制度相比,城鄉(xiāng)居民基本養(yǎng)老保險的歷史非常短。該制度的前身是在2009年推行的新型農(nóng)村社會養(yǎng)老保險和2011年實施的城鎮(zhèn)居民社會養(yǎng)老保險。2014年2月,我國決定將上述兩項制度合并,建立全國統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險制度。城鄉(xiāng)居民基本養(yǎng)老保險采取自愿參保原則,覆蓋對象主要為年滿16周歲(不含在校學(xué)生),非國家機關(guān)和事業(yè)單位工作人員及不屬于職工基本養(yǎng)老保險制度覆蓋范圍的城鄉(xiāng)居民。鑒于該制度的參保者多為低收入群體,本文以農(nóng)村居民人均純收入作為計算養(yǎng)老金替代率的基數(shù)。2014年的《中國社會保險發(fā)展年度報告》指出,當(dāng)年全國城鄉(xiāng)居民基本養(yǎng)老保險月人均養(yǎng)老金為90元/月,即1080元/年;而2014年農(nóng)村居民年人均可支配收入為10489元,替代率約為10%。可見,對于城鄉(xiāng)居民基本養(yǎng)老保險制度而言,無論是養(yǎng)老金金額還是替代率水平都較低,難以使參保人員老有所依。

2、企業(yè)年金和職業(yè)年金的保障水平

企業(yè)年金和職業(yè)年金是對基本養(yǎng)老保險的重要補充,前者主要覆蓋各種類型的企業(yè)和職工,后者的適用范圍則是按照公務(wù)員法管理的單位、參照公務(wù)員法管理的機關(guān)(單位)、事業(yè)單位及其編制內(nèi)的工作人員。結(jié)合我國實際情況,眾多學(xué)者認(rèn)為第二支柱的替代率在20%左右是一個比較恰當(dāng)?shù)乃剑欢獙崿F(xiàn)這一目標(biāo)仍具有一定難度。企業(yè)年金和職業(yè)年金同為DC型計劃,勞資雙方的繳費和基金投資收益率的高低是決定替代率的關(guān)鍵因素。企業(yè)年金在我國屬于自愿性計劃,受經(jīng)濟實力和理念的約束,該制度的覆蓋面不高,勞資雙方的供款有限;職業(yè)年金雖然屬于強制性計劃,且政府明確規(guī)定單位和個人的繳費比例分別為8%和4%,但其基金的具體投資運營辦法尚未頒布,且由于實施時間較短,能否實現(xiàn)理想的投資收益率還有待觀察。

此外,企業(yè)年金和職業(yè)年金的推行還有可能產(chǎn)生來自補充養(yǎng)老保險的新差距。如前所述,目前我國的企業(yè)年金尚不具備普惠性特征,截至2014年底,建立企業(yè)年金的企業(yè)僅為7.33萬戶,參保職工僅為2293萬人。參保主體多為實力雄厚、資金充裕的大型企業(yè),中小企業(yè)的參與力度非常低。而職業(yè)年金由國家強制在機關(guān)事業(yè)單位推行,且國家財政和單位實力能保證按時、足額繳費,維持計劃的長期穩(wěn)定運行。如此一來,雖然機關(guān)事業(yè)單位和企業(yè)的基本養(yǎng)老保險制度已經(jīng)趨同,但加上職業(yè)年金和企業(yè)年金的影響,仍將造成不同群體間總替代率水平的差異。

三、結(jié)論及對策

綜上所述,絕大多數(shù)OECD成員國已經(jīng)建立了多元化養(yǎng)老保險體系,使政府、企業(yè)、個人共同承擔(dān)養(yǎng)老保障責(zé)任。其中,公共養(yǎng)老金提供基本保障,且適度向低收入者傾斜,以實現(xiàn)社會安全網(wǎng)功能;私營養(yǎng)老金充分發(fā)揮補充作用,具備“錦上添花”的效用;同時建立指數(shù)化的養(yǎng)老金調(diào)整機制以反應(yīng)生活成本和標(biāo)準(zhǔn)的變化。我國也建立了三支柱的養(yǎng)老保險體系,對于基本養(yǎng)老保險而言,不僅面臨實際替代率下降的挑戰(zhàn),而且不同群體間的待遇差別較大,特別是城鄉(xiāng)居民養(yǎng)老保險提供的保障極其有限;從企業(yè)年金和職業(yè)年金來看,尚未真正發(fā)揮第二支柱應(yīng)有的作用,且面臨發(fā)展不均衡的困境;此外,我國還缺乏合理的基本養(yǎng)老金調(diào)整機制。結(jié)合OECD國家的經(jīng)驗,建議從以下幾方面完善我國的養(yǎng)老保險制度。

1、遏制城鎮(zhèn)職工基本養(yǎng)老保險替代率下降的趨勢

目前我國該制度的目標(biāo)替代率為60%左右,然而要達(dá)到這一標(biāo)準(zhǔn)也并非易事。鑒于城鎮(zhèn)職工基本養(yǎng)老保險的繳費率已經(jīng)偏高,可以考慮以下幾項改革措施:一是制定漸進(jìn)式延遲退休年齡政策,鼓勵勞動者延遲退休。這不僅有利于引導(dǎo)參保者延長繳費年限,也能夠緩解人口老齡化給社會統(tǒng)籌帶來的巨大壓力;二是健全養(yǎng)老金調(diào)整機制。根據(jù)通貨膨脹和在崗職工工資增長情況及時調(diào)整退休金,使退休者分享經(jīng)濟發(fā)展、社會進(jìn)步的成果。

2、提高城鄉(xiāng)居民養(yǎng)老保險的待遇水平

該制度的參保者普遍面臨收入偏低、繳費能力偏弱的問題,無論是養(yǎng)老金絕對額還是相對的替代率水平都不高。要提高養(yǎng)老金待遇,除了引導(dǎo)勞動者盡早參保、鼓勵其在經(jīng)濟承受能力之內(nèi)多繳費外,更要加大政府補貼力度。不僅提高基礎(chǔ)養(yǎng)老金的補貼水平,還應(yīng)加強對個人繳費的補貼,實行多繳多補機制。

3、推動企業(yè)年金和職業(yè)年金的均衡發(fā)展

企業(yè)年金在我國還是一項覆蓋少數(shù)職工的福利,完善制度的關(guān)鍵是在擴大覆蓋面的基礎(chǔ)上,降低年金計劃的運營成本,激勵勞資雙方在政策允許的范圍內(nèi)提高供款水平。首先,采取更為優(yōu)惠的稅收政策。在企業(yè)年金的運營過程中,我國已經(jīng)明確對個人所得稅實施EET模式,將納稅義務(wù)遞延到個人實際領(lǐng)取年金的環(huán)節(jié)。但對于企業(yè)所得稅而言,能夠免稅的繳費額度僅為“不超過工資總額5%”,建議適當(dāng)提高企業(yè)所得稅的稅前列支比例,調(diào)動企業(yè)的積極性。其次,鼓勵集合年金的發(fā)展,降低管理成本,為中小企業(yè)參保創(chuàng)造更好的制度環(huán)境。對職業(yè)年金而言,基金投資是決定養(yǎng)老金待遇的重要環(huán)節(jié)。應(yīng)盡快出臺基金投資管理辦法,明確職業(yè)年金基金的投資范圍、投資比例以及選拔專業(yè)管理機構(gòu)的標(biāo)準(zhǔn),以實現(xiàn)基金保值增值目標(biāo)。

[1]鄭秉文:機關(guān)事業(yè)單位養(yǎng)老金并軌改革:從“碎片化”到“大一統(tǒng)”[J].中國人口科學(xué),2015(1).

[2]韓燁:養(yǎng)老保險雙軌制改革的阻力探析與完善對策[J].中國勞動,2015(2).

[3]胡秀容:養(yǎng)老保險并軌改革:讓養(yǎng)老保險向更公平方向邁進(jìn)——訪全國人大常委會委員、中國人民大學(xué)教授鄭功成[J].中國黨政干部論壇,2015(2).

[4]沈毅:機關(guān)事業(yè)單位養(yǎng)老保險改革的現(xiàn)實困境與破解之道[J].理論導(dǎo)刊,2015(11).

[5]黃麗:城鄉(xiāng)居民基本養(yǎng)老保險保障水平評估與反思——基于養(yǎng)老金替代率的視角[J].人口與經(jīng)濟,2015(5).

[6]OECD:Pensions at a Glance 2015:OECD and G20 indicators[P].OECD Publishing,Paris,2015.

(責(zé)任編輯:胡春雨)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:08

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26