不同行業(yè)的上市公司績(jī)效與影響因素對(duì)比分析——以家電行業(yè)與電力行業(yè)為例

2016-10-10 09:01:59紀(jì)漢霖周金華

紀(jì)漢霖,周金華

(上海理工大學(xué) 管理學(xué)院,上海 200093)

?

不同行業(yè)的上市公司績(jī)效與影響因素對(duì)比分析

——以家電行業(yè)與電力行業(yè)為例

紀(jì)漢霖,周金華

(上海理工大學(xué) 管理學(xué)院,上海 200093)

上市公司績(jī)效一直是經(jīng)濟(jì)管理學(xué)界關(guān)注的重要問(wèn)題。利用2013—2015年間我國(guó)家電行業(yè)、電力行業(yè)上市公司的數(shù)據(jù)。通過(guò)不同行業(yè)的對(duì)比研究,我們發(fā)現(xiàn),家電行業(yè)在經(jīng)營(yíng)績(jī)效方面明顯優(yōu)于電力行業(yè),進(jìn)一步分析了影響經(jīng)營(yíng)績(jī)效差異的影響因素,并發(fā)現(xiàn)不同行業(yè)所處的內(nèi)外部因素對(duì)企業(yè)績(jī)效的影響不同,最后根據(jù)存在的問(wèn)題提出了縮小行業(yè)間績(jī)效差異、提高企業(yè)績(jī)效的政策建議。

家電行業(yè);電力行業(yè);績(jī)效;因子分析;典型相關(guān)分析

公司績(jī)效是指一定經(jīng)營(yíng)期間的企業(yè)經(jīng)營(yíng)效益和經(jīng)營(yíng)者業(yè)績(jī)。企業(yè)績(jī)效水平主要表現(xiàn)在企業(yè)的盈利能力、資產(chǎn)運(yùn)營(yíng)水平、償債能力和后續(xù)發(fā)展能力等多方面。對(duì)公司績(jī)效水平的研究一直是學(xué)術(shù)界的研究熱點(diǎn),受到學(xué)者和產(chǎn)業(yè)界的廣泛關(guān)注。本文選取了家電行業(yè)和電力行業(yè),通過(guò)實(shí)證的分析方法研究了導(dǎo)致不同行業(yè)績(jī)效差異的主要原因。

一、文獻(xiàn)綜述

國(guó)內(nèi)學(xué)者對(duì)于上市公司績(jī)效研究的相關(guān)文獻(xiàn)主要分為兩部分:一部分是關(guān)于股權(quán)結(jié)構(gòu)與公司績(jī)效相關(guān)的研究;另外一部分是從公司高管的激勵(lì)機(jī)制視角入手的研究文獻(xiàn)。

(一)股權(quán)結(jié)構(gòu)與公司績(jī)效的研究文獻(xiàn)

羅雙發(fā)(2004)認(rèn)為,股權(quán)結(jié)構(gòu)是公司所有權(quán)的安排所致,并在很大程度上決定公司治理的有效性,進(jìn)而影響企業(yè)的經(jīng)營(yíng)績(jī)效。對(duì)于股權(quán)結(jié)構(gòu)對(duì)績(jī)效的影響目前有兩種截然相反的結(jié)論:劉子旭、任海云等(2010)通過(guò)對(duì)農(nóng)業(yè)上市公司48家企業(yè)2006—2008年的相關(guān)數(shù)據(jù)統(tǒng)計(jì)分析,認(rèn)為國(guó)有控股對(duì)企業(yè)價(jià)值有負(fù)面的影響,股權(quán)結(jié)構(gòu)的過(guò)度集中影響上市公司的績(jī)效;王懷明等(2004)通過(guò)實(shí)證分析表明,我國(guó)上市公司經(jīng)營(yíng)績(jī)效與國(guó)有股比例正相關(guān);此外,馮福根等(2008)采用描述性統(tǒng)計(jì)的方法,重點(diǎn)考察了股改、產(chǎn)權(quán)和市場(chǎng)競(jìng)爭(zhēng)對(duì)公司績(jī)效的影響,研究表明股改顯著提高了上市公司的績(jī)效。

(二)高管的激勵(lì)機(jī)制與公司績(jī)效的研究文獻(xiàn)

關(guān)于上市公司績(jī)效研究比較多的還有關(guān)于高管的激勵(lì)機(jī)制方面的研究,管理層激勵(lì)包括薪酬激勵(lì)與股權(quán)激勵(lì),很多學(xué)者發(fā)現(xiàn)管理層的激勵(lì)與公司的經(jīng)營(yíng)績(jī)效是正相關(guān)關(guān)系。冷建飛(2007)以我國(guó)農(nóng)業(yè)上市公司2002—2005年的數(shù)據(jù)作了實(shí)證研究表明:農(nóng)業(yè)上市公司管理層收入的激勵(lì)效應(yīng)和背離效應(yīng)同時(shí)存在,農(nóng)業(yè)上市公司管理層收入與公司盈利之間的倒U型關(guān)系,說(shuō)明在一定情況下,提高管理層的收入有利于提升企業(yè)的盈利水平。鑒于此,彭熠(2007)認(rèn)為,上市公司要想充分發(fā)揮管理層的收入激勵(lì)效應(yīng),就應(yīng)該完善上市公司的收入激勵(lì)機(jī)制,拓展管理層收入的形式,鼓勵(lì)和增加管理層持股,從而實(shí)現(xiàn)上市公司盈利水平與績(jī)效的快速提高。

與之前文獻(xiàn)研究不同的是,本文采用因子分析的方法研究績(jī)效與影響因素的關(guān)系,考慮到了公司的資本結(jié)構(gòu)因素對(duì)績(jī)效的影響,發(fā)現(xiàn)不同行業(yè)的上市企業(yè)的股權(quán)結(jié)構(gòu)對(duì)企業(yè)績(jī)效的影響程度不同,這說(shuō)明股權(quán)結(jié)構(gòu)對(duì)企業(yè)績(jī)效的影響與行業(yè)選擇有很大關(guān)系。本文同時(shí)考慮了家電和電力這兩個(gè)行業(yè),研究的角度也發(fā)生變化,選取了多變量進(jìn)行研究論證。

二、研究設(shè)計(jì)

(一)樣本和指標(biāo)選擇

本文的研究主要是通過(guò)對(duì)我國(guó)家電行業(yè)和電力行業(yè)上市公司的績(jī)效的對(duì)比研究,探討不同行業(yè)之間績(jī)效的差異,主要選擇了2013—2015年兩個(gè)行業(yè)上市公司的數(shù)據(jù)。由于創(chuàng)業(yè)板上市公司在企業(yè)規(guī)模、經(jīng)營(yíng)業(yè)績(jī)等諸多方面與主板上市公司存在顯著差異,為了便于比較研究,本文只選擇滬深主板上市公司的財(cái)務(wù)數(shù)據(jù)進(jìn)行研究。本文最后選取了52家家電行業(yè)上市公司、62家電力行業(yè)上市公司作為樣本企業(yè)。

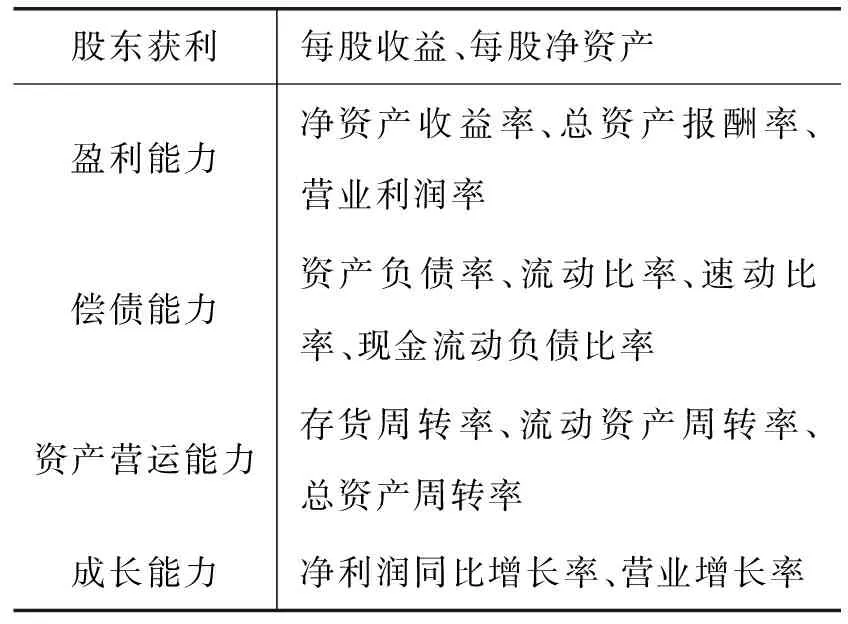

對(duì)于上市公司績(jī)效的衡量,本文主要選取了家電行業(yè)和電力行業(yè)的凈資產(chǎn)收益率、總資產(chǎn)報(bào)酬率、營(yíng)業(yè)利潤(rùn)率、每股收益、總資產(chǎn)周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、資產(chǎn)負(fù)債率、現(xiàn)金流動(dòng)負(fù)債比率、流動(dòng)比率、速動(dòng)比率、營(yíng)業(yè)增長(zhǎng)率、凈資產(chǎn)增長(zhǎng)率、每股凈資產(chǎn)等14個(gè)財(cái)務(wù)指標(biāo)對(duì)兩個(gè)行業(yè)上市公司績(jī)效進(jìn)行對(duì)比研究。數(shù)據(jù)主要來(lái)源于同花順軟件及巨潮網(wǎng)提供的上市公司年度報(bào)告。

表1 本文選取的上市公司指標(biāo)分類(lèi)

(二)實(shí)證研究方法

本文在研究?jī)蓚€(gè)行業(yè)上市公司績(jī)效的時(shí)候主要是運(yùn)用了因子分析方法。因子分析方法的基本思想是把關(guān)系比較緊密的變量歸為同一個(gè)類(lèi)別,而不同類(lèi)別的變量之間的相關(guān)性則較低。因子分析采用一種降維的分析思路,通過(guò)對(duì)因子進(jìn)行降維將相關(guān)性高的變量聚在一起,不僅便于提取容易解釋的特征,而且降低了需要分析的變量數(shù)目和分析問(wèn)題的復(fù)雜性。我們用因子分析方法來(lái)分析2013—2015年的上市公司財(cái)務(wù)數(shù)據(jù):第一步,首先是進(jìn)行這些指標(biāo)的降維處理,將這些指標(biāo)綜合成幾個(gè)相互獨(dú)立的公因子;第二步,計(jì)算綜合得分;第三步,將這三組的得分取平均值。使用的分析工具主要是SPSS19.0這一統(tǒng)計(jì)分析軟件。

(三)數(shù)據(jù)分析及結(jié)果

指標(biāo)數(shù)據(jù)之間的相關(guān)性是否足夠高是因子分析是否成立的前提條件。

1.因子分析法的適用性檢驗(yàn)

首先對(duì)變量進(jìn)行了KMO和Bartlett檢驗(yàn),根據(jù)值來(lái)判斷是否可以進(jìn)行因子分析方法。表2可以看到電力行業(yè)2013年的KMO統(tǒng)計(jì)量值為0.72,大于一般的門(mén)檻值0.7,而家電行業(yè)的KMO統(tǒng)計(jì)量值為0.62,介于0.5-0.7之間,說(shuō)明是適合使用因子分析方法的。再由Bartlett球形檢驗(yàn)統(tǒng)計(jì)量的sig小于0.01,由此否定相關(guān)矩陣為單位陣的零假設(shè),即認(rèn)為各變量之間存在著顯著的相關(guān)性。

表2 KMO和Bartlett的檢驗(yàn)

2.確定公因子

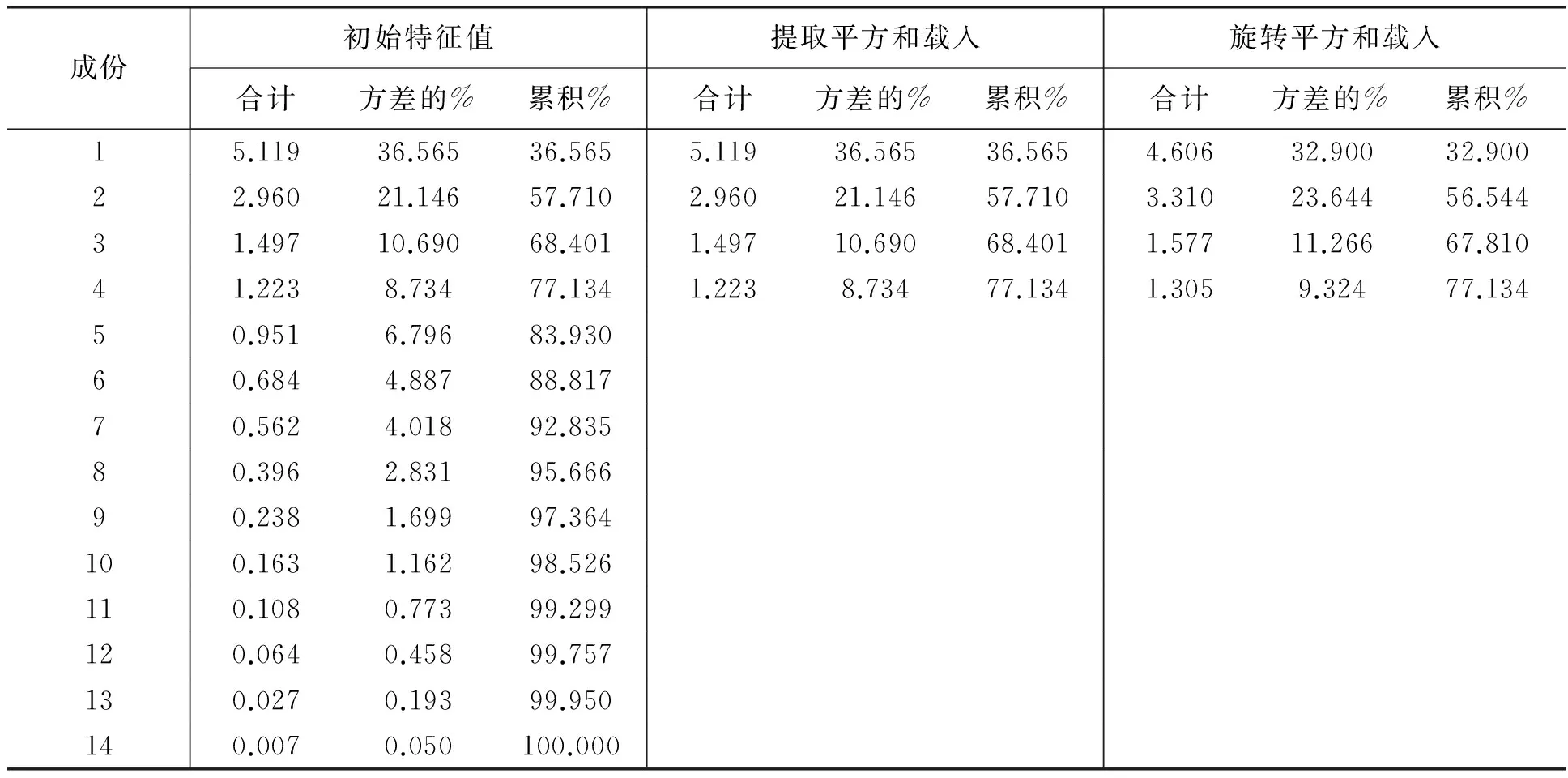

采用主成分分析的方法最終確定公因子的個(gè)數(shù),同時(shí),計(jì)算因子載荷矩陣,用來(lái)表示因子在各個(gè)變量上面的影響力大小。表3為電力行業(yè)解釋的總方差表,反映了各行業(yè)的初始特征值、方差百分比以及累積方差百分比。可以知道前4個(gè)因子的方差貢獻(xiàn)率分別為36.565%、21.146%、10.690%和8.734%,前4個(gè)因子的累積方差貢獻(xiàn)率已經(jīng)達(dá)到77.134%,所以,可以用前4個(gè)因子來(lái)描述電力行業(yè)上市公司的績(jī)效水平。

表3 解釋的總方差

提取方法:主成分分析

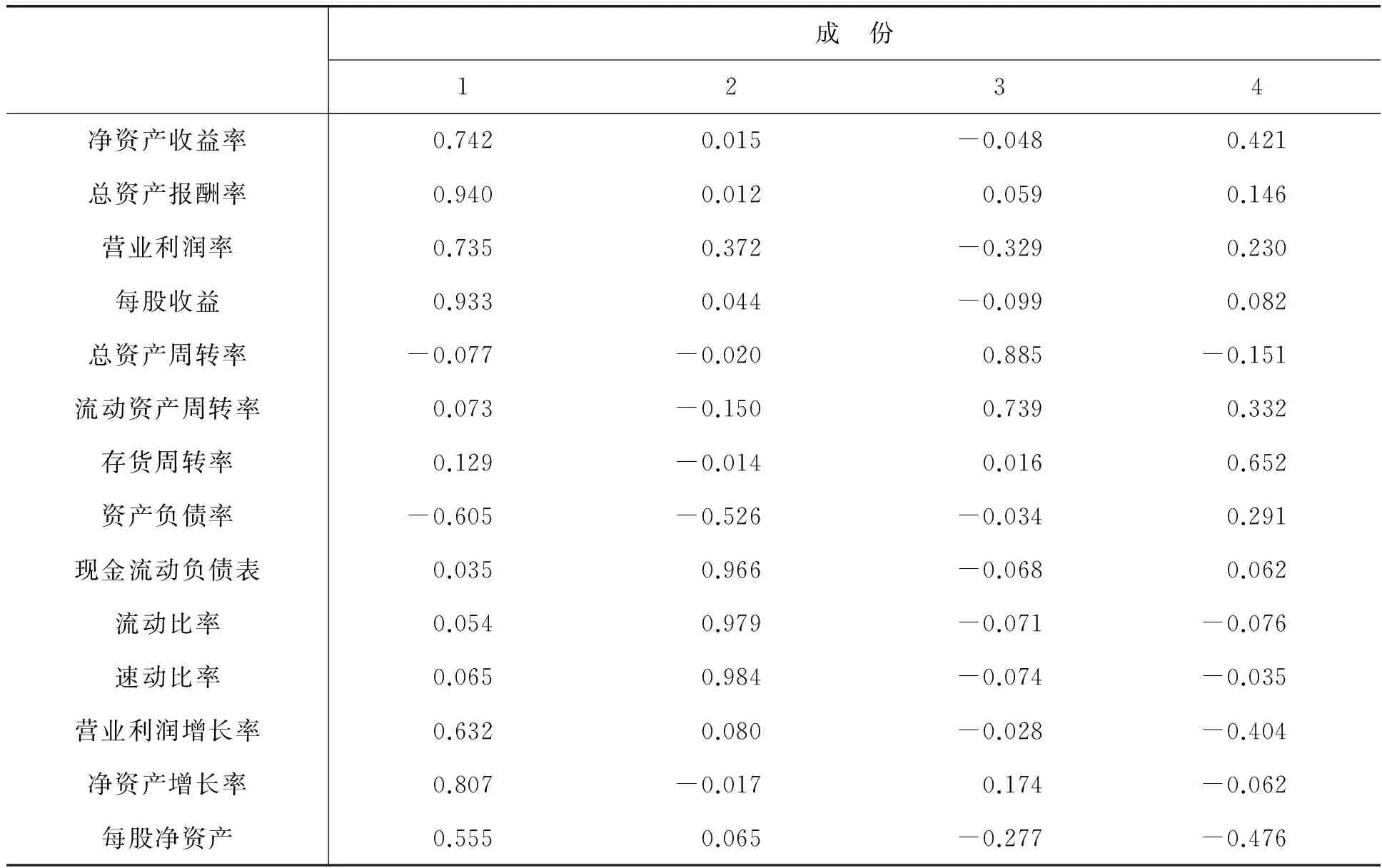

按照進(jìn)行方差最大旋轉(zhuǎn)后的因子載荷的大小對(duì)財(cái)務(wù)指標(biāo)進(jìn)行歸類(lèi),那么,4個(gè)公因子從不同的方面體現(xiàn)了上市公司的績(jī)效,由表4的旋轉(zhuǎn)成份矩陣可以知道,第一個(gè)因子體現(xiàn)了上市公司的盈利能力,第二個(gè)公因子表明了公司的營(yíng)運(yùn)能力,第三個(gè)體現(xiàn)公司的償債能力,第四個(gè)公因子體現(xiàn)了公司的成長(zhǎng)能力。

表4 旋轉(zhuǎn)成份矩陣

提取方法:主成份。旋轉(zhuǎn)法:具有Kaiser標(biāo)準(zhǔn)化的正交旋轉(zhuǎn)法。a.旋轉(zhuǎn)在5次迭代后收斂

3.綜合得分計(jì)算

表5為成份得分系數(shù)矩陣,根據(jù)表4,可以計(jì)算出每個(gè)樣本上市公司的公因子的得分,但由于單獨(dú)使用某一個(gè)公因子不能對(duì)上市公司的績(jī)效進(jìn)行綜合評(píng)價(jià),因此,本文以各公因子對(duì)應(yīng)的方差貢獻(xiàn)率為權(quán)數(shù),分別計(jì)算上市公司的綜合因子得分,用ZF表示綜合因子得分,從而根據(jù)所得到的綜合因子得分來(lái)比較和評(píng)價(jià)上市公司的績(jī)效水平,綜合因子得分高的上市公司績(jī)效水平高,如果上市公司在某個(gè)公因子上的得分較高,則表明上市公司在該公因子所表示的績(jī)效能力方面較高。2013年電力行業(yè)綜合因子得分以及2013年家電行業(yè)的綜合因子得分計(jì)算公式如下:

ZF13=36.565%*FACT31+21.146%*FACT32+10.69%*FACT33+8.734%*FACT34

ZF23=32.078%*FACT21+25.142%*FACT22+12.229%*FACT23+9.108%*FACT24

通過(guò)計(jì)算家電行業(yè)和電力行業(yè)的不同綜合因子,然后取年數(shù)平均值,根據(jù)平均綜合因子得分的大小來(lái)比較不同行業(yè)的績(jī)效水平。通過(guò)計(jì)算可知,電力行業(yè)62家上市公司的平均綜合因子得分為0.04,而家電行業(yè)52家上市公司的平均綜合因子得分為0.16。所以,我們可知家電行業(yè)的上市公司績(jī)效優(yōu)于電力行業(yè)的企業(yè)績(jī)效。

表5 成份得分系數(shù)矩陣

提取方法:主成份。旋轉(zhuǎn)法:具有Kaiser標(biāo)準(zhǔn)化的正交旋轉(zhuǎn)法。

三、不同行業(yè)績(jī)效差異的影響因素分析

根據(jù)上文的研究,我們可以知道,家電行業(yè)上市公司的績(jī)效高于電力行業(yè),具體表現(xiàn)在盈利能力、償債能力、成長(zhǎng)性等方面。本文繼續(xù)討論導(dǎo)致家電行業(yè)與電力行業(yè)在企業(yè)績(jī)效方面存在差異的主要因素以及這些影響因素對(duì)企業(yè)績(jī)效的影響程度。

(一)樣本選擇與變量的定義

企業(yè)運(yùn)營(yíng)會(huì)受到內(nèi)部和外部很多因素的影響,因此,企業(yè)經(jīng)營(yíng)績(jī)效是多種因素共同作用的結(jié)果。例如,國(guó)家經(jīng)濟(jì)發(fā)展水平、行業(yè)政策、企業(yè)文化、企業(yè)規(guī)模、股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)等多種因素。本文將家電行業(yè)與電力行業(yè)的績(jī)效水平定為因變量,根據(jù)前文的分析,我們分別將家電行業(yè)與電力行業(yè)上市公司在盈利能力、營(yíng)運(yùn)能力、成長(zhǎng)能力及償債能力等4個(gè)指標(biāo)的三年平均公因子得分作為衡量上市公司的績(jī)效,分別用字母y1、y2、y3、y4表示。此外,本文選擇國(guó)內(nèi)生產(chǎn)總值(GDP)作為宏觀經(jīng)濟(jì)指標(biāo)的解釋變量、選擇行業(yè)增加值作為衡量行業(yè)發(fā)展的指標(biāo)、選擇企業(yè)規(guī)模、企業(yè)存續(xù)年限、股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)等5個(gè)指標(biāo)作為影響企業(yè)經(jīng)營(yíng)績(jī)效的內(nèi)部影響因素,分別用x1、x2、x3、x4、x5、x6,其中,流動(dòng)股比例和權(quán)益乘數(shù)用來(lái)度量上市公司的股權(quán)比例和資本結(jié)構(gòu)。此外,為確保研究的可靠性,我們用三年的平均值來(lái)表示個(gè)解釋變量,且對(duì)各變量取對(duì)數(shù)來(lái)消除不同量綱的影響。

(二)研究設(shè)計(jì)

根據(jù)前文的研究結(jié)論可知,家電行業(yè)上市公司的經(jīng)營(yíng)績(jī)效顯著高于電力行業(yè)上市公司的經(jīng)營(yíng)績(jī)效,且表現(xiàn)在公司的盈利能力、償債能力、成長(zhǎng)能力上。綜上,我們可以先提出如下基礎(chǔ)假設(shè):

H:宏觀經(jīng)濟(jì)因素、行業(yè)發(fā)展原因、企業(yè)存續(xù)年限、股權(quán)構(gòu)成、資本結(jié)構(gòu)等方面的差異與上市公司績(jī)效間的差異相關(guān)程度不同,如果假設(shè)成立,那么,上市公司績(jī)效的差異受到多種因素的影響程度不一樣。因此,分別研究不同因素對(duì)績(jī)效的影響程度。分別提出如下假設(shè):

H1:家電行業(yè)、電力行業(yè)上市公司所處的宏觀因素對(duì)其績(jī)效的差異影響較小。

H2:家電行業(yè)、電力行業(yè)上市公司規(guī)模對(duì)其企業(yè)績(jī)效的差異影響較小。

H3:家電行業(yè)、電力行業(yè)上市公司存續(xù)年限對(duì)其企業(yè)績(jī)效的差異影響較小。

H4:家電行業(yè)、電力行業(yè)上市公司股權(quán)結(jié)構(gòu)對(duì)其企業(yè)績(jī)效的差異影響較大。

H5:家電行業(yè)、電力行業(yè)上市公司資本結(jié)構(gòu)對(duì)其企業(yè)績(jī)效的差異影響較大。

該部分主要討論兩組變量之間的相關(guān)性問(wèn)題,所以,采用多元統(tǒng)計(jì)分析方法中的典型相關(guān)分析方法來(lái)研究變量之間的關(guān)系。所研究的解釋變量為公司的績(jī)效Y(y1、y2、y3、y4),而因變量為X(x1、x2、x3、x4、x5、x6)。下文運(yùn)用的方法是典型相關(guān)分析。典型相關(guān)分析(Canonicalcorrelation)又稱規(guī)則相關(guān)分析,用以分析兩組變量間關(guān)系的一種方法,典型相關(guān)將各組變量作為整體對(duì)待,描述兩個(gè)變量組之間整體的相關(guān),而不是兩個(gè)變量組個(gè)別變量之間的相關(guān)。典型相關(guān)分析是兩組變量X=(x1,x2,x3,x4,x5,x6)與Y=(y1,y2,y3,y4)中求解出可以替代原始變量X、Y的變量U=(u1,u2,u3…)和V(v1,v2,v3…),其中,U=AX,V=BY,使變量U、V具有最大的相關(guān)性,使用U、V來(lái)代替原始變量X、Y的相關(guān)性的方法。以上運(yùn)用的典型相關(guān)分析中,U、V稱為典型變量,典型變量U、V之間的相關(guān)稱為典型相關(guān),典型相關(guān)系數(shù)的大小可以用來(lái)判斷相關(guān)的程度。

(三)數(shù)據(jù)分析

利用統(tǒng)計(jì)軟件對(duì)影響家電行業(yè)和電力行業(yè)上市公司的績(jī)效的各因素與公司績(jī)效進(jìn)行簡(jiǎn)單的相關(guān)性分析,表6列出了家電行業(yè)各變量間的相關(guān)系數(shù)。

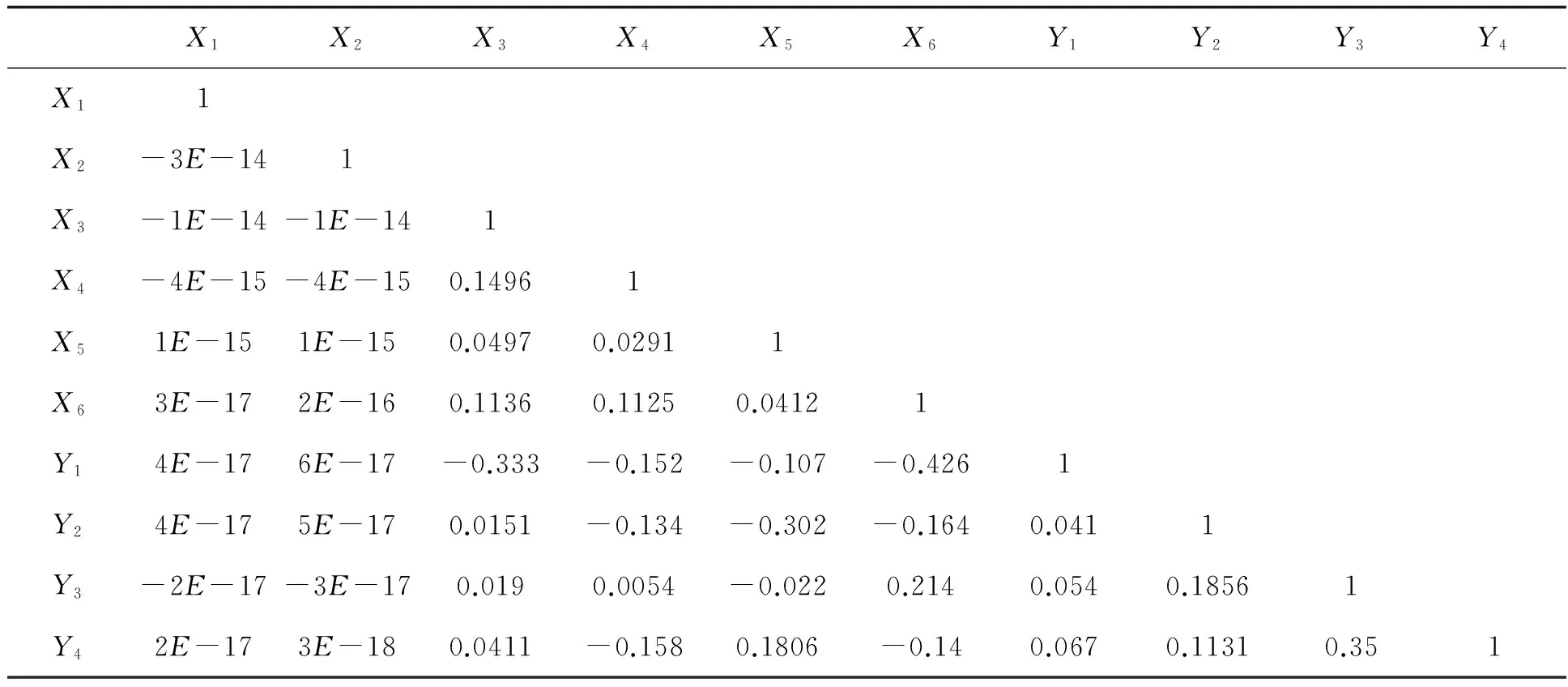

表6 變量間的相關(guān)系數(shù)

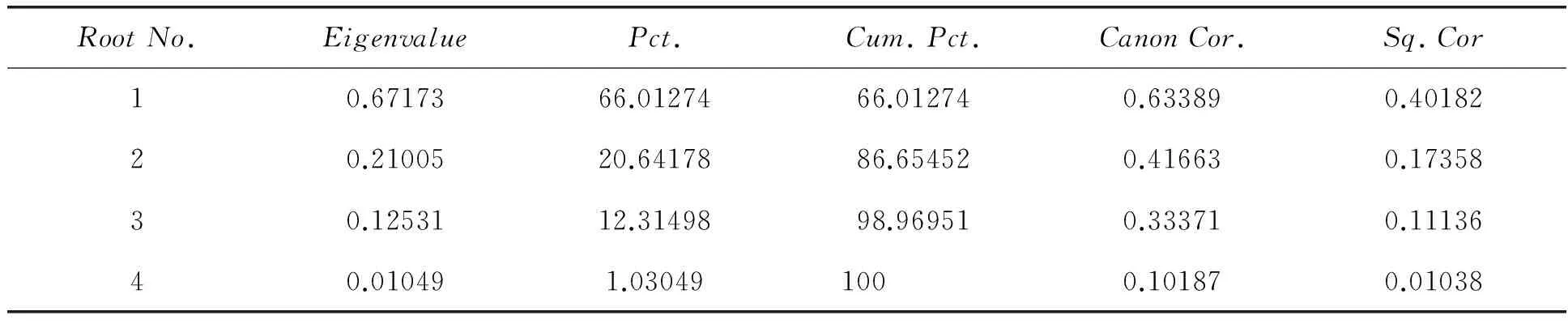

表6主要反映了家電行業(yè)上市公司績(jī)效的影響因素(自變量)內(nèi)部6個(gè)指標(biāo)之間的相關(guān)系數(shù),績(jī)效指標(biāo)(因變量)內(nèi)部4個(gè)指標(biāo)之間的相關(guān)系數(shù)以及自變量與因變量之間的相關(guān)系數(shù)。由表6可知,自變量與因變量各自內(nèi)部的相關(guān)系數(shù)較小,說(shuō)明指標(biāo)間的聯(lián)系小,各指標(biāo)的重復(fù)性不大,獨(dú)立反映了自變量與因變量的不同方面。另外,由于自變量與因變量之間可能存在的交互影響,兩組變量間的簡(jiǎn)單線性相關(guān)系數(shù)矩陣不能直接反映變量間的內(nèi)在聯(lián)系,因此,需要通過(guò)典型相關(guān)的分析方法,來(lái)說(shuō)明兩組變量間的內(nèi)在聯(lián)系。本文分析的自變量組中有6個(gè)自變量,因變量組中有4個(gè)因變量,根據(jù)典型相關(guān)的數(shù)學(xué)原理,最多可以有4個(gè)特征值和4個(gè)典型相關(guān)系數(shù)。表7為典型相關(guān)系數(shù)表,從表7我們可以知道,前面3個(gè)典型相關(guān)系數(shù)均比簡(jiǎn)單的相關(guān)系數(shù)要大,分別為0.63389、0.41663和0.33371,由此可以看出,采用綜合的典型相關(guān)系數(shù)分析是比較合適的。

表7 典型相關(guān)系數(shù)表

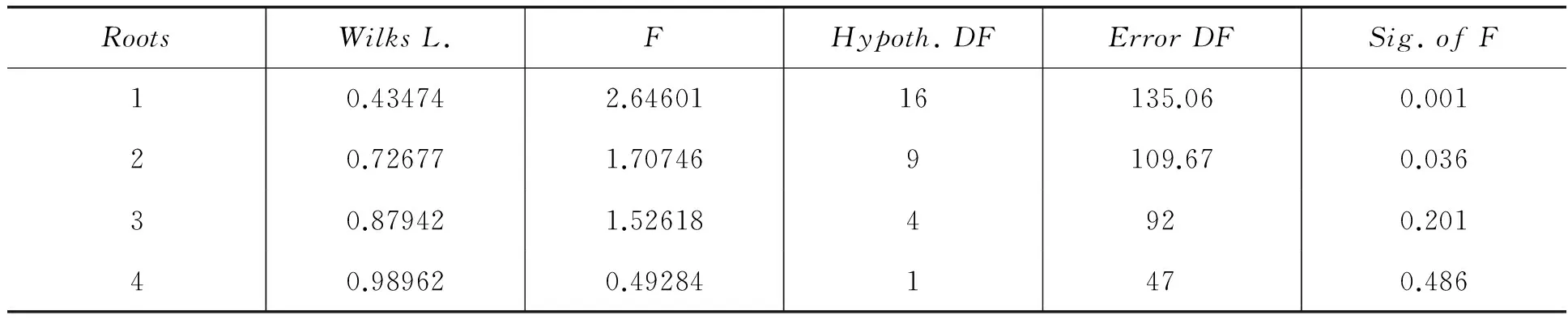

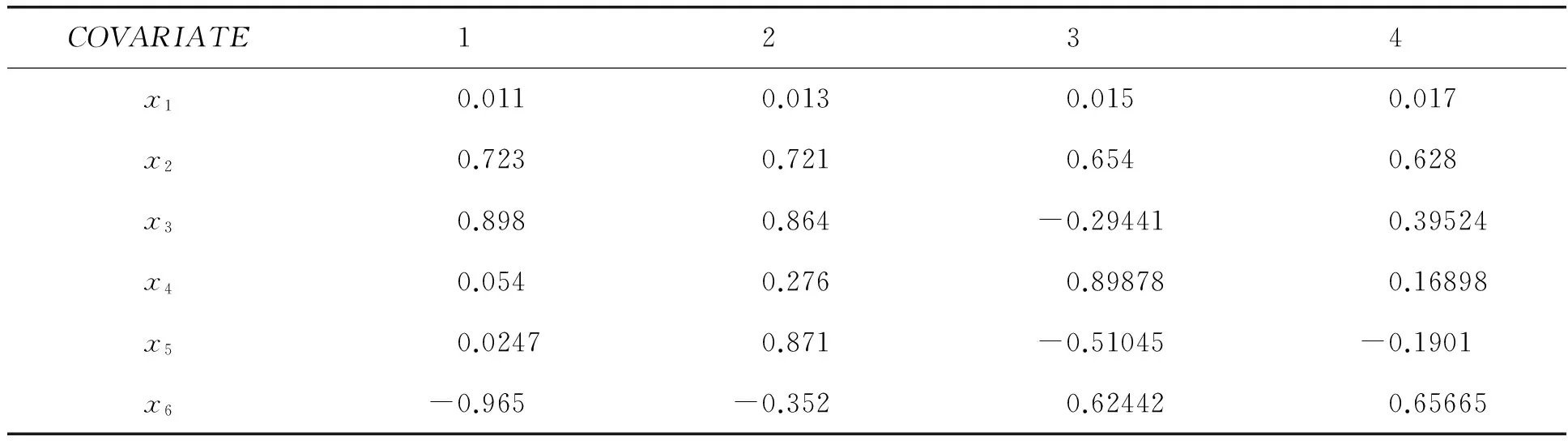

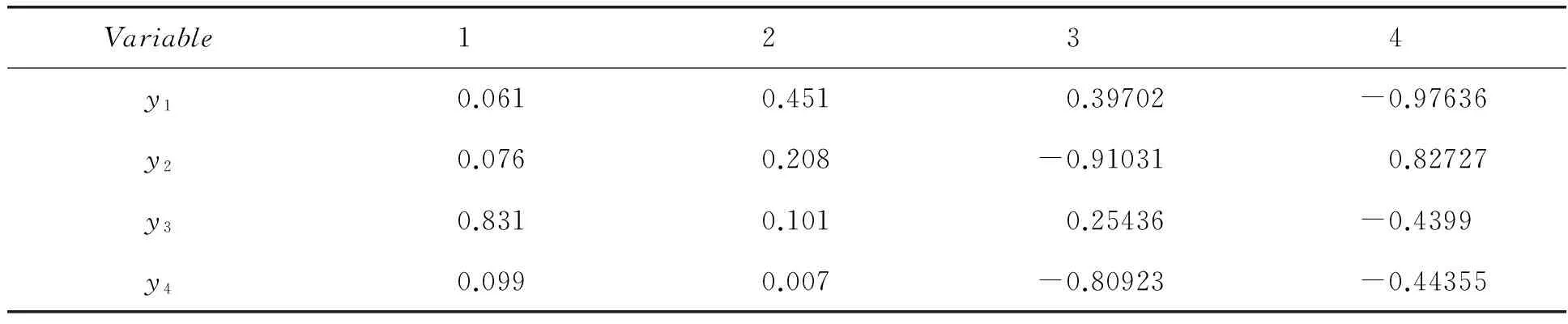

采用典型相關(guān)系數(shù)分析法需要進(jìn)行顯著性的檢驗(yàn)。表8所列是對(duì)典型相關(guān)系數(shù)進(jìn)行顯著性的檢驗(yàn),前兩個(gè)典型相關(guān)系數(shù)的F值分別為0.001、0.036,均小于0.05,后兩個(gè)典型相關(guān)系數(shù)的F值為0.201、0.486,大于0.05,說(shuō)明前兩對(duì)典型變量的相關(guān)性顯著。因此,只選擇具有統(tǒng)計(jì)學(xué)意義的前兩對(duì)典型相關(guān)變量,可以用來(lái)研究績(jī)效與績(jī)效影響因素之間的相關(guān)關(guān)系。另外,由績(jī)效的影響因素指標(biāo)表示的自變量與績(jī)效指標(biāo)表示的因變量沒(méi)有相同的量綱,因此,在選擇典型變量的換算系數(shù)時(shí),采用標(biāo)準(zhǔn)化的變量的換算系數(shù)(見(jiàn)表9、表10),我們可以將原自變量與因變量表示成為兩組典型變量,不妨設(shè)兩組典型變量分別為(U1,V1)和(U2,V2),根據(jù)表9、表10中第1、2兩列的數(shù)據(jù),可以寫(xiě)出如下公式:

U1=0.011X1+0.723X2+0.898X3+0.054X4+0.0247X5-0.965X6

V1=0.061Y1+0.076Y2+0.831Y3+0.099Y4

U2=0.013X1+0.721X2+0.864X3+0.276X4+0.871X5-0.352X6

V2=0.451Y1+0.208Y2+0.101Y3+0.007Y4

表8 顯著性檢驗(yàn)分析表

表9 標(biāo)準(zhǔn)化變量的典型變量換算系數(shù)(自變量)

表10 標(biāo)準(zhǔn)化變量的典型變量換算系數(shù)(因變量)

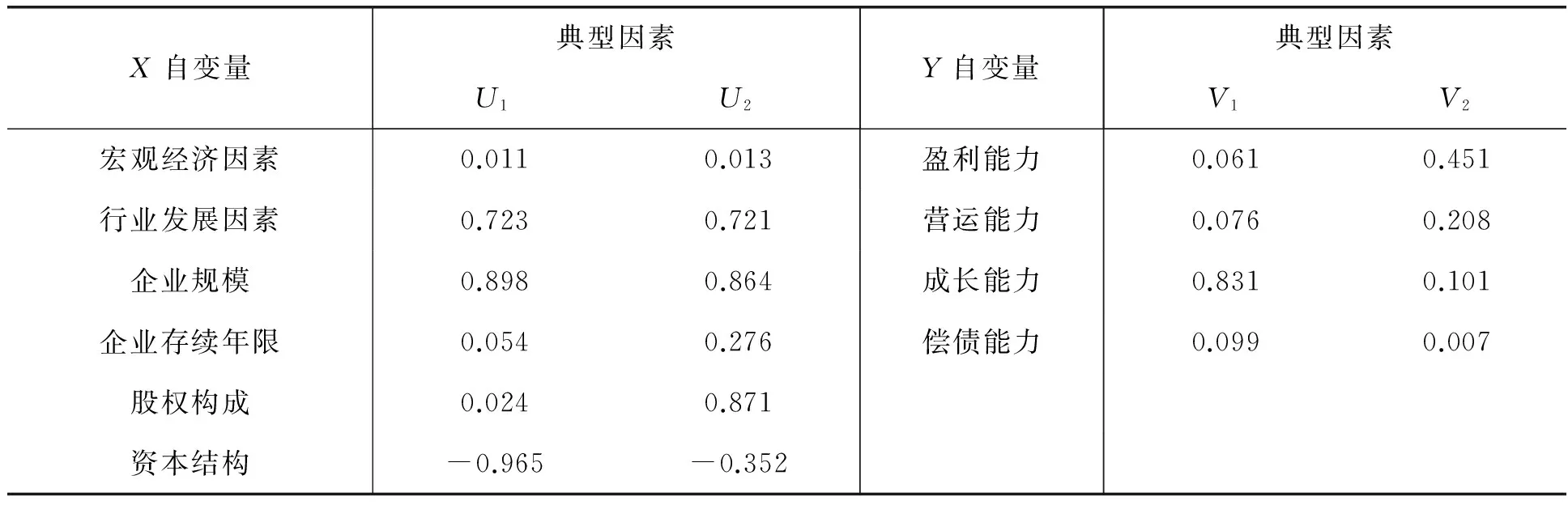

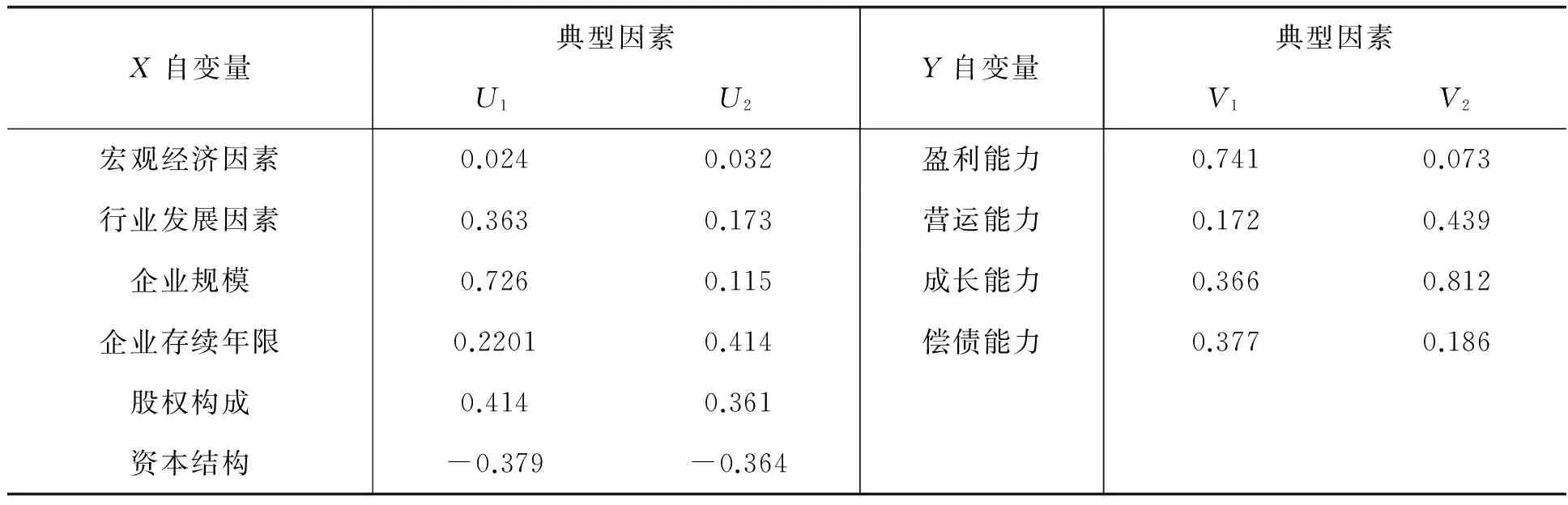

根據(jù)以上分析,可以將家電行業(yè)與電力行業(yè)的自變量X、因變量Y與典型變量U、V的相關(guān)系數(shù)作成典型相關(guān)分析表,如表11所示,可以看出,在家電行業(yè)中,企業(yè)規(guī)模對(duì)應(yīng)的典型因素U1、U2的系數(shù)分別為0.898、0.864,行業(yè)發(fā)展因素對(duì)應(yīng)的典型因素U1、U2的系數(shù)為0.723、0.721,這就主要解釋了企業(yè)規(guī)模與本行業(yè)的發(fā)展?fàn)顩r對(duì)企業(yè)績(jī)效的影響程度的大小,同時(shí)也可以知道,代表公司的資本結(jié)構(gòu)X6的系數(shù)為負(fù)數(shù),說(shuō)明資本結(jié)構(gòu)與企業(yè)的績(jī)效呈現(xiàn)負(fù)相關(guān)的關(guān)系。類(lèi)似的我們也作出了電力行業(yè)的典型相關(guān)分析表和家電行業(yè)進(jìn)行比較研究,表12中可以看出,對(duì)于電力行業(yè)而言,其行業(yè)因素對(duì)績(jī)效的影響并不是很明顯,企業(yè)的規(guī)模對(duì)企業(yè)績(jī)效的影響顯著,另外,對(duì)于電力行業(yè)而言,其資本結(jié)構(gòu)也與企業(yè)的績(jī)效負(fù)相關(guān),這一點(diǎn)和家電行業(yè)具有一樣的特點(diǎn)。

表11 家電行業(yè)典型相關(guān)分析表

表12 電力行業(yè)典型相關(guān)分析表

(四)數(shù)據(jù)結(jié)果分析

利用典型相關(guān)分析的方法,可以得到如下的數(shù)據(jù)分析結(jié)果:

第一,根據(jù)顯著性檢驗(yàn),表8中第1、2組典型變量的F值均小于0.05,且根據(jù)表7的典型相關(guān)系數(shù)表可以得出,前面三個(gè)典型相關(guān)系數(shù)均比簡(jiǎn)單的相關(guān)系數(shù)要大,分別為0.63389、0.41663和0.33371,說(shuō)明采用典型相關(guān)系數(shù)來(lái)研究?jī)山M變量之間的關(guān)系比較合適,也就是說(shuō),自變量主要是通過(guò)典型相關(guān)系數(shù)來(lái)影響因變量。另外,在家電行業(yè)中,自變量中的宏觀經(jīng)濟(jì)因素x1、行業(yè)發(fā)展因素x2、企業(yè)規(guī)模x3、企業(yè)存續(xù)年限x4、股權(quán)構(gòu)成x5,對(duì)應(yīng)的典型變量U1的相關(guān)系數(shù)分別為0.011、0.723、0.898、0.054、0.024、-0.965,因變量中的盈利能力、營(yíng)運(yùn)能力、成長(zhǎng)能力、償債能力與典型變量V1的相關(guān)系數(shù)分別為0.061、0.076、0.831、0.099。同理可知,自變量、因變量與典型變量(U2,V2)的相關(guān)系數(shù)也不同。類(lèi)似的電力行業(yè)也是這種情況,這充分說(shuō)明了自變量的各要素通過(guò)典型變量對(duì)因變量的各因素的影響程度是不同的。因此,宏觀經(jīng)濟(jì)因素、行業(yè)發(fā)展因素等方面對(duì)公司績(jī)效間的影響程度有差異,也說(shuō)明了假設(shè)H是成立的。

第二,在家電行業(yè)的典型相關(guān)分析中,U1、U2所對(duì)應(yīng)的宏觀經(jīng)濟(jì)因素x1的相關(guān)系數(shù)為0.011和0.013,電力行業(yè)對(duì)應(yīng)的典型相關(guān)系數(shù)為0.024和0.032,由于樣本選取的宏觀經(jīng)濟(jì)指標(biāo)為GDP發(fā)展的速度相近,所以,也說(shuō)明家電行業(yè)、電力行業(yè)上市公司所處的宏觀因素對(duì)其績(jī)效的差異影響較小,故假設(shè)H1是正確的。在典型相關(guān)分析表中,可以看出,企業(yè)規(guī)模對(duì)企業(yè)績(jī)效的影響,家電行業(yè)與電信行業(yè)U1所對(duì)應(yīng)的相關(guān)系數(shù)差距不大,兩者的差距為1%,由此可以說(shuō)明,假設(shè)H2成立,即家電行業(yè)、電力行業(yè)上市公司規(guī)模對(duì)其企業(yè)績(jī)效的差異影響較小;此外,行業(yè)發(fā)展因素對(duì)企業(yè)績(jī)效的影響,兩個(gè)行業(yè)的差別很大,相關(guān)系數(shù)分別為0.723和0.363,由此可以說(shuō)明,假設(shè)H3是成立的,即家電行業(yè)、電力行業(yè)上市公司存續(xù)年限對(duì)其企業(yè)績(jī)效的差異影響較小。對(duì)于家電行業(yè)而言,企業(yè)的股權(quán)結(jié)構(gòu)對(duì)企業(yè)績(jī)效的影響因素有限,而資本結(jié)構(gòu)對(duì)企業(yè)績(jī)效的影響因素較大,股權(quán)構(gòu)成的相關(guān)系數(shù)為0.024,資本構(gòu)成的相關(guān)系數(shù)為-0.965;而電力行業(yè)企業(yè)的資本結(jié)構(gòu)對(duì)企業(yè)績(jī)效的影響則沒(méi)有家電行業(yè)高,資本結(jié)構(gòu)僅為-0.379,且資本結(jié)構(gòu)因素與企業(yè)的績(jī)效也呈負(fù)相關(guān)的關(guān)系,則說(shuō)明假設(shè)H4、H5成立。

第三,在典型相關(guān)分析表中,家電行業(yè)第一組典型變量(U1,V1)與(x1,x2,x3,x4,x5)、(y1,y2,y3,y4)的相關(guān)性中,從行業(yè)因素x2、企業(yè)規(guī)模x3前面系數(shù)的大小可以知道,行業(yè)發(fā)展因素、企業(yè)規(guī)模與U1的相關(guān)性高;企業(yè)成長(zhǎng)能力y3與V1的相關(guān)性系數(shù)較大,即相關(guān)性較高,說(shuō)明自變量的行業(yè)因素、企業(yè)規(guī)模對(duì)企業(yè)績(jī)效中的企業(yè)成長(zhǎng)能力的影響程度較大,第二組典型變量(U2,V2)同樣可以得出類(lèi)似的結(jié)論。而對(duì)于電力行業(yè)而言,同樣地可根據(jù)(U1,V1)、(U2、V2)所對(duì)應(yīng)的相關(guān)系數(shù)的大小知道,企業(yè)的存續(xù)年限與股權(quán)結(jié)構(gòu)對(duì)企業(yè)的營(yíng)運(yùn)能力與成長(zhǎng)性的影響程度較大。

四、結(jié)論與建議

綜合以上分析,得到如下結(jié)論:

第一,通過(guò)因子分析,對(duì)家電行業(yè)與電力行業(yè)進(jìn)行了績(jī)效對(duì)比,可以看出家電行業(yè)的企業(yè)經(jīng)營(yíng)績(jī)效相對(duì)優(yōu)于電力行業(yè),主要表現(xiàn)在企業(yè)的盈利能力、償債能力、成長(zhǎng)能力等方面。

第二,由于家電行業(yè)與電力行業(yè)具有不同的行業(yè)特征、宏微觀經(jīng)濟(jì)環(huán)境、企業(yè)規(guī)模、資本結(jié)構(gòu),導(dǎo)致了兩個(gè)行業(yè)在企業(yè)績(jī)效方面存在明顯的差異。主要表現(xiàn)在行業(yè)因素對(duì)不同行業(yè)上市公司的績(jī)效發(fā)展影響不同,且本文研究得出,家電行業(yè)的行業(yè)因素對(duì)上市公司的企業(yè)績(jī)效影響顯著大于電力行業(yè)。此外,上市公司的資本結(jié)構(gòu)對(duì)企業(yè)的績(jī)效具有負(fù)相關(guān)的關(guān)系,也就是說(shuō),要提高上市公司企業(yè)的績(jī)效,需要從企業(yè)的資本結(jié)構(gòu)角度去完善。

第三,對(duì)于不同行業(yè)而言,在家電行業(yè)中,行業(yè)因素、企業(yè)規(guī)模對(duì)企業(yè)成長(zhǎng)能力的影響較大,且遠(yuǎn)遠(yuǎn)大于電力行業(yè)中這些因素對(duì)績(jī)效的影響程度;而在電力行業(yè),企業(yè)存續(xù)年限、股權(quán)結(jié)構(gòu)對(duì)企業(yè)的營(yíng)運(yùn)能力和成長(zhǎng)性較大,因此,研究企業(yè)績(jī)效與其影響因素之間的關(guān)系,需要根據(jù)具體的行業(yè)去具體分析。

由此提出以下政策建議:提高上市公司的企業(yè)績(jī)效,首先,需要改變企業(yè)的資本結(jié)構(gòu),即不同的行業(yè)應(yīng)根據(jù)企業(yè)自身的特點(diǎn)調(diào)整和優(yōu)化企業(yè)的資本結(jié)構(gòu),通過(guò)不斷調(diào)整企業(yè)規(guī)模和改善企業(yè)的資本構(gòu)成,從而讓其更有利于提高企業(yè)的經(jīng)營(yíng)績(jī)效、成長(zhǎng)能力、營(yíng)運(yùn)水平等各個(gè)方面;其次,不同行業(yè)的上市公司應(yīng)根據(jù)本行業(yè)自身的行業(yè)特點(diǎn)、結(jié)合公司自身發(fā)展的現(xiàn)狀不斷優(yōu)化企業(yè)的股權(quán)結(jié)構(gòu),積極去改革和完善,順應(yīng)市場(chǎng)發(fā)展的要求;最后,政府要實(shí)施有利于行業(yè)健康發(fā)展的行業(yè)政策,積極實(shí)現(xiàn)行業(yè)規(guī)劃,讓行業(yè)發(fā)展的活力迸發(fā),實(shí)現(xiàn)全行業(yè)的健康協(xié)調(diào)發(fā)展。

[1] 高明華.中國(guó)企業(yè)經(jīng)營(yíng)者行為內(nèi)部制衡與經(jīng)營(yíng)績(jī)效的相關(guān)性分析——以上市公司為例[J].南開(kāi)管理評(píng)論,2001,4(5):6-13.

[2]彭熠,黃祖輝,邵桂榮.非農(nóng)化經(jīng)營(yíng)與農(nóng)業(yè)上市公司經(jīng)營(yíng)績(jī)效——理論分析與實(shí)證檢驗(yàn)[J].財(cái)經(jīng)研究,2007,33(10):117-130.

[3]羅世興,沙景華.基于AHP法的我國(guó)煤炭類(lèi)上市公司績(jī)效評(píng)價(jià)研究[J].中國(guó)礦業(yè),2012,21(5):35-39.

[4]徐二明,王智慧.我國(guó)上市公司治理結(jié)構(gòu)與戰(zhàn)略績(jī)效的相關(guān)性研究[J].南開(kāi)管理評(píng)論,2000,3(4):4-14.

[5]王懷明,楊貞艷.農(nóng)業(yè)上市公司股權(quán)結(jié)構(gòu)與公司業(yè)績(jī)的實(shí)證研究[J].南京農(nóng)業(yè)大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2004,4(3):34-37.

[6]沈紅波.我國(guó)上市公司的多元化戰(zhàn)略與公司績(jī)效[J].上海管理科學(xué),2007,29(2):7-11.

[7]朱振光.現(xiàn)代企業(yè)績(jī)效評(píng)價(jià)方法研究述評(píng)[J].市場(chǎng)論壇,2008,(3):59-61.

[8]相廣萍.因子分析方法在上市公司經(jīng)營(yíng)業(yè)績(jī)?cè)u(píng)價(jià)中的應(yīng)用[J].科技信息,2008,(10):1-3.

[9]鄧斌,孫建敏.我國(guó)糧油上市公司經(jīng)營(yíng)績(jī)效綜合評(píng)價(jià)——基于因子分析和聚類(lèi)分析[J].技術(shù)經(jīng)濟(jì),2013,(2):77-84.

[10]李嵐.上市公司治理績(jī)效的實(shí)證研究[J].商業(yè)時(shí)代,2010,(14):54-55.

[11]李全喜,金鳳花,孫磐石.區(qū)域物流能力與區(qū)域經(jīng)濟(jì)發(fā)展的典型相關(guān)分析——基于全國(guó)面板數(shù)據(jù)[J].軟科學(xué),2010.24(12):12-18.

[12]王雷,黨興華.R&D經(jīng)費(fèi)支出、風(fēng)險(xiǎn)投資與高新技術(shù)產(chǎn)業(yè)發(fā)展——基于典型相關(guān)分析的中國(guó)數(shù)據(jù)實(shí)證研究[J].研究與發(fā)展管理,2008,20(4):13-19.

[責(zé)任編輯:姜野]

An comparative Analysis about the Performance of Listed Companies in Different Sectors and Affected Factors——Taking an example ofthe appliance industry and the power industry

JI Han-lin,ZHOUJin-hua

(School of management, University of Shanghai for Science and Technology, Shanghai 200093,China)

Performance of listed companies has been an important issue of economic management circles concerned, we usethe data aboutChina's home appliance industryand power industry from2013 to 2015 to study the issues related to performance and influencing factors of China's listed companies,andanalyzethe different corporate performance. By comparing different sectors, we find the home appliance industry was significantly better than the power industry in terms of operating performance. Then, we analyzethe factors which lead to the difference of business performance, and find different internal and external factors affecting the different sectors in which the performance of the enterprise, and finally according to the problems exist, we put forward some suggestionsnarrow the gap between the performance of the industry and some policy recommendationsto improve business performance.

home appliance;industry electric power industry;performance;factor analysis;canonical correlation analysis

2016-02-20

紀(jì)漢霖(1972-),男,安徽蕪湖人,副教授,經(jīng)濟(jì)學(xué)博士,主要從事統(tǒng)計(jì)數(shù)據(jù)分析和挖掘方面研究。

市場(chǎng)經(jīng)濟(jì)論壇

F830.9;F062.9

A

1671-7112(2016)03-0061-10

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

哈爾濱師范大學(xué)社會(huì)科學(xué)學(xué)報(bào)2016年3期

哈爾濱師范大學(xué)社會(huì)科學(xué)學(xué)報(bào)2016年3期

- 哈爾濱師范大學(xué)社會(huì)科學(xué)學(xué)報(bào)的其它文章

- 旅游發(fā)展與地方經(jīng)濟(jì)增長(zhǎng)之間的聯(lián)動(dòng)作用研究——基于浙江的經(jīng)驗(yàn)證據(jù)

- 對(duì)俄合作中心城市建設(shè)對(duì)策研究——以哈爾濱市為例

- 新型城鎮(zhèn)化背景下城鎮(zhèn)化與服務(wù)業(yè)化空間耦合實(shí)證分析

- 全要素生產(chǎn)率、創(chuàng)新及金融發(fā)展的關(guān)系研究

- 管理者過(guò)度自信對(duì)企業(yè)投資行為的影響

- 新型農(nóng)業(yè)經(jīng)營(yíng)主體的融資需求影響因素研究——以黑龍江省為例