錢都去哪里了?

2016-10-10 11:41:50姜超

股市動態分析 2016年19期

關鍵詞:融資

姜超

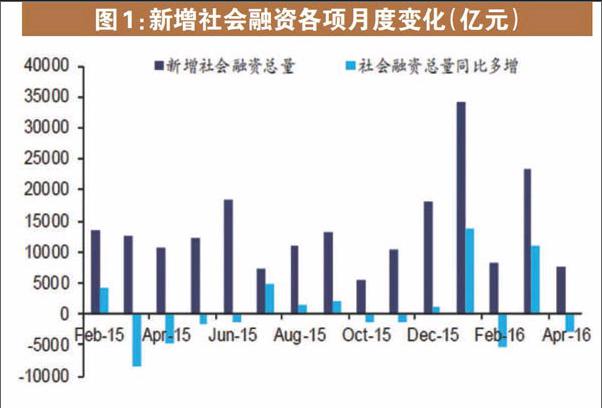

近期央行公布2016年4月金融統計數據:4月新增社融7510億,約占3月新增量的三分之一,同比少增3072億;H2由上月13.4%回落至12.8%;當月金融機構貸款增加5556億,同比少增1523億。問題是,錢到哪里去了?

社融大幅回落

4月新增社會融資7510億,約占3月新增量的三分之一,同比少增3072億。從表內貸款來看,對實體經濟人民幣貸款新增5642億,同比少增2403億;4月人民幣對美元匯率小幅走弱,企業去外幣負債趨勢回升,外幣貸款減少706億,再現負增長。信貸下降是新增社融回落的重要原因。

表外融資中,新增委托貸款1694億,新增信托貸款269億,增長相對平穩;未貼現銀行承兌匯票大降2778億,主因票據監管導致表外轉表內趨勢延續,而4月表內票據融資大增2388億,所以總體保持穩定;4月新增企業債融資大幅回落至2096億;非金融企業境內股票融資951億。

企業債凈融資減少是社融回落的又一原因。4月新增企業債融資從3月的7000億大幅回落至2096億,但同比依然多增480億。4月份信用事件屢發,企業債利率大幅上行,大量企業債取消或推遲發行,對直接債券融資構成>中擊。根據路透社的不完全統計,4月份共有超過150家發行人,累計1543.3億人民幣的短融、中票及企業債等取消發行。在經濟增速放緩、產能過剩的背景下,未來信用事件恐仍將難以避免,對信用債發行仍將產生抑制作用。

新增信貸驟降

4月金融機構貸款增加5556億,同比少增1523億,環比少增8144億,大幅低于市場預期。其中居民中長貸新增4280億與上月基本持平,4月房地產銷量依然高增、房貸需求未減;非居民中長貸跳水,減少430億,同比少增3200億,反映企業投資需求低迷;僅票據融資同比多增超1000億;居民和非居民短期貸款也大幅回落。

4月居民中長貸仍處高位。4月新增居民中長貸4280億,較3月少增117億,但仍處高位,同比多增超2700億。去年4季度以來,市場流動性過剩疊加信貸政策利好,房地產市場大幅回暖。從融360重點監測的35個城市情況來看,4月全國首套房平均利率為4.52%,環比下調0.02%,較去年同期的5.74%平均利率大幅下調1.22%,創歷史新低。與此同時,盡管調控政策出臺導致地產降溫,但4月30大中城市商品房依然成交26.4萬套,處于歷史高位。未來隨著地產銷量繼續放緩,居民中長貸可能回落。

4月非居民中長貸大幅回落。4月新增非居民中長貸-430億,較3月少增5508億,同比少增3206億。從季節因素來看,一季度銀行信貸一般都會沖量上升,而今年一季度天量信貸對銀行儲備項目的消耗要更明顯,所以4月信貸受到“擠壓”回落。

此外,信貸回落也反映融資需求依然偏弱。4月工業增加值同比增速6.0%,低于上月的6.8%,也低于市場預期的6.5%。工業增速回落說明一季度的貨幣刺激并沒有增加經濟好轉的可持續性,融資需求依然偏弱。

政府融資激增

雖然4月社會融資及其中的信貸大幅萎縮,但是其中并不包含政府融資,而恰恰是后者在4月份大幅激增。4月份政府債券凈發行1.22萬億,同比多增1.14萬億,其中地方政府債券凈發行1.06萬億,同比多增1.06萬億。按照央行的說法,4月通過地方債發行置換的貸款規模不低于3500億,所以這部分貸款規模減少僅僅是換做以地方政府債券的形式存在。

這意味著若加上4月份地方政府債券凈融資額1.06萬億元,新增社會和政府融資規模將達到1.82萬億元,同比多增7574億元,融資總量依舊充足。

政府存款激增

4月M2由上月13.4%回落至12.8%,考慮到低基數因素,這一增速不僅低于市場預期,還首次低于13%的年度目標,M2回落的主要原因是財政存款大幅增加。4月新增財政存款9318億,同比多增8217億,環比多增1.1萬億。但是財政存款不統計在H2中,對貨幣總量增長產生收縮效應。而4月一般存款增速為12.8%,與3月基本持平。根據央行有關負責人的解讀,4月財政存款增加影響H2增速約0.64個百分點。財政存款增加一方面因為4月地方債大規模發行,另一方面4月營業稅清繳和地產回暖使地方財政收入大增,而支出大幅回落。

從新增存款看,4月人民幣存款增加8323億,扣除激增的財政存款以外,居民存款減少9296億,企業存款增加21 75億,非銀金融機構存款增加3873億。存款數據變化也意味著資金在流向政府部門。

4月M1同比增速繼續上升至22.9%,M1和M2剪刀差進一步擴大。一季度信貸天量增加,項目在逐步實施,資金從金融系統進入實體經濟過程中會導致存款“活期化”。而一季度M1的高增長也有滯后影響,事實上4月M1環比僅增加1900億,而3月份就增加了1.9萬億。此外,地方債發行和財政收入上升或導致機關團體活期存款上升,對M1亦有推動作用。

貨幣趨于穩健

融資結構惡化,民間投資跳水。綜合來看,雖然4月社融信貸增速回落,但是政府融資激增,社會加政府融資總和仍高。但是政府投資效率較低,政府融資激增也意味著融資結構惡化,4月份民間投資增速再度大幅跳水,也與融資結構的惡化相呼應。

經濟下行通脹上行,貨幣政策趨于穩健。各經濟體歷史經驗表明,轉型期的貨幣刺激難以推升增長,而極易推升通脹。“權威人士”表態經濟走勢將長期維持L型,而4月工業經濟再度回落。與此同時4月通脹依然穩定在2.3%,油價豬價上漲制約短期通脹回落,滯脹風險依然未消。預計貨幣政策態度將趨于穩健,短期難再降準降息。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00