喧囂過后 歸于平靜

2016-10-10 11:43:34牛播坤

股市動態分析 2016年19期

關鍵詞:資金

牛播坤

2016年4月工業增加值同比增長6.0%,前值6.8%;1-4月固定資產投資累計增速10.5%,前值10.7%;4月社會消費品零售總額10.1%,前值10.5%。

數據來看,4月經濟數據整體上不及預期,工業增加值、固定資產投資和社消零售同比增速均較3月有所回落。工業生產主要受煤炭、鋼鐵等產能過剩行業拖累;地產和基建投資依舊保持較高增速,制造業投資則受制高杠桿和去產能持續下行;社消增速回落主要受汽車類增速回落影響,樓市回暖繼續帶動裝潢、家具等相關消費高增長。

總體來看,我們認為4月經濟數據的回落是在喧囂過后歸于平靜,基建和地產將繼續在二季度托底經濟。

制造業投資依舊疲軟

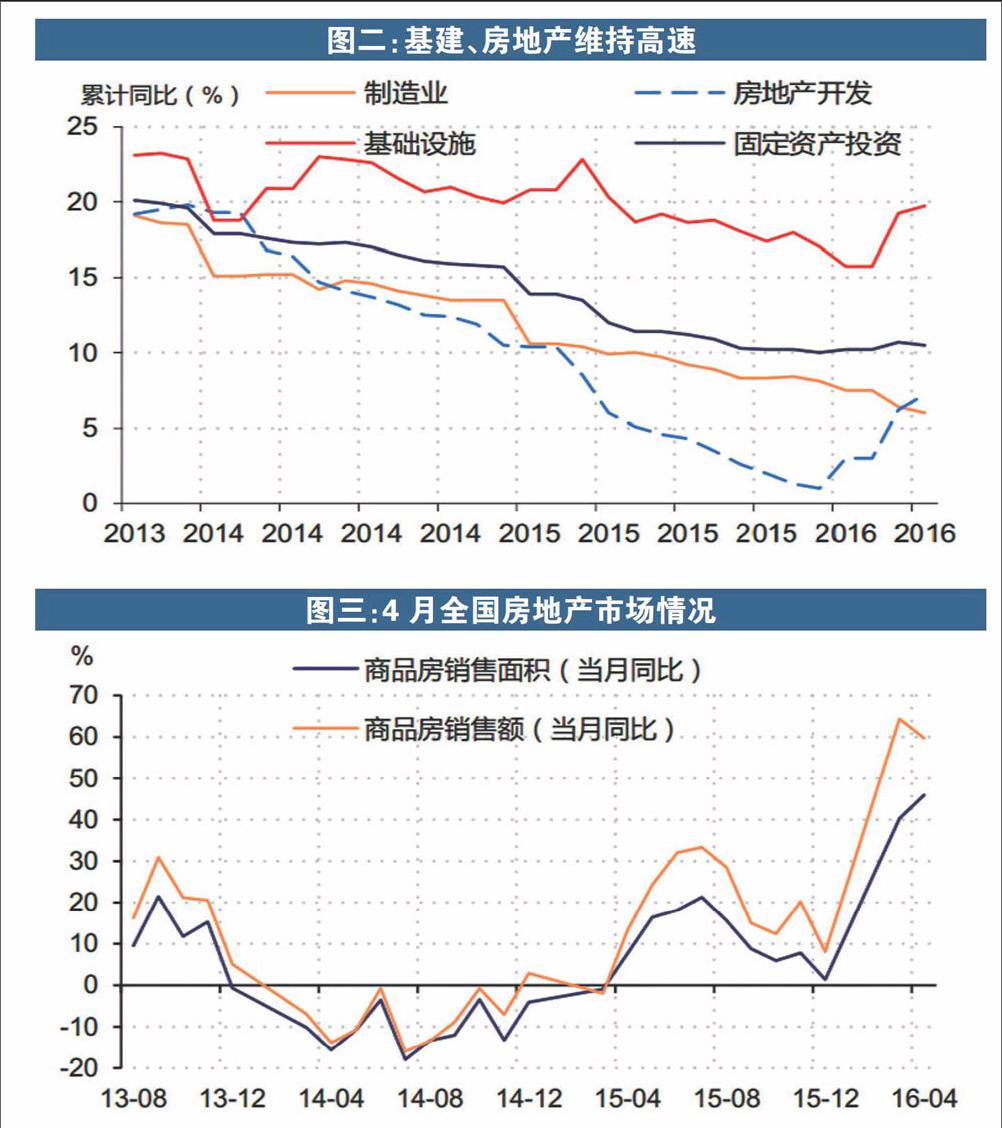

地產、基建投資保持高速增長,且到位資金支撐后續投資,制造業投資依舊疲軟。1-4月全社會固定資產投資累計增速10.5%,較前值回落0.2個點。分大類看,房地產投資繼續回暖,單月同比9.7%與3月基本持平;穩增長下基建投資仍保持較高增速,1-4月累計增速19.7%,較前值上升0.4個點,其中電力熱力和交運等增速持續回升,水利和環保增速回落。

制造業投資疲軟依舊是拖累固定資產投資的主要因素,4月當月制造業投資同比增長5.3%,較3月的5.7%進一步回落。年初至今制造業利潤改善,但受制于高杠桿和去產能,制造業投資短期內仍難以回暖。從資金面來看,總到位資金繼續好轉,累計增速8.1%,較前值擴大1.7點,國家預算資金依舊是主要的增長源,自籌和貸款增速回落,總到位資金持續好轉意味著后續地產和基建投資增速依舊有較強的支撐。

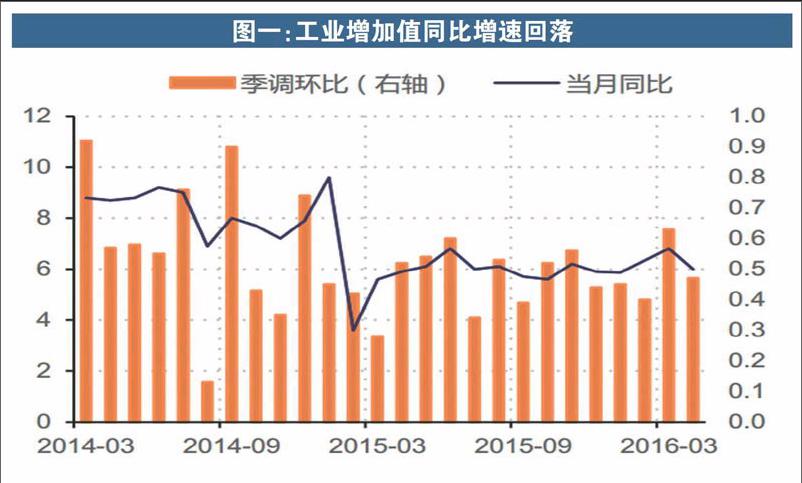

傳統行業拖累工業生產再次回落。工業生產在3月階段回暖后再次回落,4月工業增加值同比6.0%,較3月回落0.8個點,季調環比增長0.47%。從細分行業來看,4月工業增加值回落主要受傳統行業拖累,鋼鐵和煤炭等產能過剩行業均為負增長,采礦業增速也較3月回落3個點;在消費升級的推動下,醫藥、汽車和計算機通信行業增速繼續高于整體增速,支撐工業轉型的高端細分行業也保持高速增長。

一線樓市降溫

新開工面積和到位資金支撐后續投資。從銷售數據來看,4月房市延續年初以來的火爆走勢,當月整體銷售面積和銷售額分別同比增長44.1%和59.8%,其中銷售面積同比增速較3月擴大6.4個點,由于一線樓市降溫,交易更多集中在二線城市,銷售金額同比較3月回落4.6個點。投資方面,銷售端量價齊升帶動房地產開發投資持續回暖,在3月增速超預期大幅回升后,4月當月繼續保持9.7%的高增速,新開工面積和到位資金的持續改善意味著后續的投資也有較強的支撐。庫存方面,重點城市待售面積較年初減少,但非重點城市不減反增,去庫存依舊任重道遠。

地產相關消費高增長,汽車類商品擾動社消增速。4月社會消費品零售總額同比10.1%,較3月回落0.4個點。具體從限額以上消費來看,樓市回暖繼續帶動相關鏈條上的消費,建筑裝潢、家具等增速領跑各大類商品,且增速較3月進一步擴大;社消增速回落主要受汽車和石油及制品類商品增速回落影響,其中汽車類商品同比增速5.1%,較3月回落7.2個點,拉低社消增速約0.7個點。

天量信貸難再現

一季度支撐經濟回暖的三個核心要素中,天量信貸難再現,但從新開工面積和到位資金來看,后續房地產開發投資有較強支撐;基建投資既是需求側托底,也是供給側補短板的重要內容,基建投資的力度預計仍將保持,而且根據M1-M2增速差逼近歷史峰值和我們的實地調研來判斷,地方政府平臺有大量資金并未投入使用,基建投資也有資金保障。

后續應重點關注房地產和民間投資的變化。從投資到消費,樓市的回暖都是關鍵的支撐因素,但以居民快速加杠桿為代價的回暖難以持續,部分二線樓市的持續高溫或導致新一輪調控;民間投資不起,經濟終究只能依賴政府托底,近期國務院開展專項督查,著力擴大民間投資,銀監會也要求銀行自查、促進民間投資,實際成效有待觀察。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33