基于因子分析法對(duì)我國(guó)16家上市商業(yè)銀行競(jìng)爭(zhēng)力的實(shí)證研究

2016-10-13 16:55:58郝夢(mèng)瑜

企業(yè)技術(shù)開(kāi)發(fā)·下旬刊 2016年8期

關(guān)鍵詞:競(jìng)爭(zhēng)力

郝夢(mèng)瑜

摘 要:隨著我國(guó)金融體制改革的深入,外資銀行逐漸進(jìn)入,同業(yè)競(jìng)爭(zhēng)壓力不斷加劇,我國(guó)的銀行業(yè)發(fā)展面臨著諸多機(jī)遇和挑戰(zhàn),因此對(duì)商業(yè)銀行競(jìng)爭(zhēng)力的研究尤為重要。文章以工、農(nóng)、中、建四大行為首的我國(guó)16家上市商業(yè)銀行為樣本,采用因子分析的方法對(duì)這些銀行進(jìn)行綜合分析,在此基礎(chǔ)上得出這16家商業(yè)銀行的綜合競(jìng)爭(zhēng)力排名,分析這些銀行的優(yōu)勢(shì)和劣勢(shì)并提出建議。

關(guān)鍵詞:上市商業(yè)銀行;競(jìng)爭(zhēng)力;因子分析

中圖分類號(hào):F830 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-8937(2016)24-0139-02

銀行競(jìng)爭(zhēng)力是銀行綜合能力的體現(xiàn),是在市場(chǎng)經(jīng)濟(jì)環(huán)境中相對(duì)與競(jìng)爭(zhēng)對(duì)手所表現(xiàn)出來(lái)的生存能力和可持續(xù)發(fā)展能力的總和。近年來(lái),隨著外資銀行進(jìn)入步伐的加快,同業(yè)競(jìng)爭(zhēng)壓力的不斷加大,商業(yè)銀行的傳統(tǒng)優(yōu)勢(shì)被逐漸消弱。因此,研究國(guó)有商業(yè)銀行的競(jìng)爭(zhēng)力狀況,發(fā)現(xiàn)其競(jìng)爭(zhēng)優(yōu)勢(shì)和不足并提出相應(yīng)策略,具有極強(qiáng)的理論和現(xiàn)實(shí)意義。

1 銀行競(jìng)爭(zhēng)力評(píng)價(jià)方法國(guó)內(nèi)外現(xiàn)狀

目前,國(guó)外關(guān)于銀行競(jìng)爭(zhēng)力的研究主要體現(xiàn)在以下四個(gè)方面:一是世界經(jīng)濟(jì)論壇和瑞士洛桑國(guó)際管理開(kāi)發(fā)學(xué)院的金融體系競(jìng)爭(zhēng)力評(píng)價(jià)方法,依據(jù)金融業(yè)對(duì)整體經(jīng)濟(jì)的作用和影響程度來(lái)衡量其競(jìng)爭(zhēng)力。 二是專業(yè)報(bào)刊雜志的評(píng)價(jià),《銀行家》等專業(yè)性雜志每年以各國(guó)銀行一級(jí)資本規(guī)模為標(biāo)準(zhǔn), 對(duì)世界大銀行進(jìn)行排名。三是國(guó)際評(píng)級(jí)公司和機(jī)構(gòu)對(duì)銀行的評(píng)價(jià),如穆迪、標(biāo)普等公司對(duì)國(guó)際商業(yè)銀行進(jìn)行的信用等級(jí)評(píng)定。 四是美國(guó)駱駝評(píng)價(jià)體系。

國(guó)內(nèi)學(xué)者關(guān)于銀行競(jìng)爭(zhēng)力的評(píng)價(jià)體系主要有以下三種:

一是比率法和比較法相結(jié)合,運(yùn)用多個(gè)單項(xiàng)指標(biāo)對(duì)目標(biāo)銀行進(jìn)行分析,反映商業(yè)銀行的競(jìng)爭(zhēng)優(yōu)勢(shì)和劣勢(shì)。

二是綜合評(píng)分法,通過(guò)設(shè)置指標(biāo)體系并確定相應(yīng)的權(quán)重組建模型,計(jì)算銀行競(jìng)爭(zhēng)力綜合評(píng)價(jià)得分。

三是用因子分析法,在建立商業(yè)銀行競(jìng)爭(zhēng)力指標(biāo)體系的基礎(chǔ)上,運(yùn)用因子分析得到實(shí)證分析結(jié)果。

2 商業(yè)銀行競(jìng)爭(zhēng)力評(píng)價(jià)體系指標(biāo)構(gòu)建

本文選取了我國(guó)16家上市商業(yè)銀行,即:工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國(guó)銀行、交通銀行、招商銀行、興業(yè)銀行、中信銀行、浦發(fā)銀行、民生銀行、光大銀行、平安銀行、華夏銀行、北京銀行、南京銀行及寧波銀行,以這16家銀行2015年年報(bào)為數(shù)據(jù)來(lái)源分析我國(guó)商業(yè)銀行的競(jìng)爭(zhēng)力。

在指標(biāo)選取方面,本文以與銀行經(jīng)營(yíng)原則密切相關(guān)的“盈利性、安全性、流動(dòng)性”為出發(fā)點(diǎn),結(jié)合數(shù)據(jù)的可得性,選取總資產(chǎn)、總資產(chǎn)利潤(rùn)率、凈資產(chǎn)收益率、營(yíng)業(yè)收入增長(zhǎng)率、資本充足率、核心資本充足率、不良貸款率、貸存比率、凈利潤(rùn)增長(zhǎng)率、非利息收入占營(yíng)業(yè)收入比重共10個(gè)指標(biāo)構(gòu)成銀行競(jìng)爭(zhēng)力的評(píng)價(jià)體系。其中,總資產(chǎn)指標(biāo)反映了銀行規(guī)模,資產(chǎn)利潤(rùn)率、資本利潤(rùn)率以及營(yíng)業(yè)收入增長(zhǎng)率反映了銀行的盈利能力,資本充足率、核心資本充足率和不良貸款率反映了銀行的風(fēng)險(xiǎn)防范和管理能力,貸存比率反映銀行的流動(dòng)性水平,凈利潤(rùn)增長(zhǎng)率和非利息收入占營(yíng)業(yè)收入的比重則反映了銀行的潛在發(fā)展和創(chuàng)新能力。

3 基于因子分析法的我國(guó)上市商業(yè)銀行競(jìng)爭(zhēng)力的實(shí) 證分析

3.1 基于因子分析法的上市商業(yè)銀行競(jìng)爭(zhēng)力分析

因評(píng)價(jià)體系中存在負(fù)向指標(biāo)(不良貸款率、貸存比率),故采用取倒數(shù)的方法將其轉(zhuǎn)化為正向指標(biāo)。另外由于變量數(shù)據(jù)的度量單位和取值范圍存在較大差異,需對(duì)數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理以消除量綱的影響。對(duì)標(biāo)準(zhǔn)化的數(shù)據(jù)進(jìn)行KMO度量與Bartlett檢驗(yàn),得到KMO值為0.618,適于采用因子分析的方法。

通過(guò)SPSS軟件的因子分析功能,選用主成分分析法來(lái)提取因子,共提取了3個(gè)因子,累計(jì)方差貢獻(xiàn)率為85.318%,可以反映原變量的大部分信息,即可以反映商業(yè)銀行的競(jìng)爭(zhēng)力。

采用最大方差法對(duì)因子載荷矩陣進(jìn)行旋轉(zhuǎn),根據(jù)旋轉(zhuǎn)后的成分矩陣命名各個(gè)公共因子,分別為規(guī)模與穩(wěn)定性因子,發(fā)展能力與流動(dòng)性因子和盈利管理能力因子。記F1、F2和F3分別為各家商業(yè)銀行在3個(gè)因子上的得分,采用回歸法估計(jì)因子得分系數(shù)計(jì)算因子得分, 以各因子所對(duì)應(yīng)的方差貢獻(xiàn)率占三個(gè)因子累積方差貢獻(xiàn)率的比重為權(quán)重計(jì)算綜合評(píng)價(jià)得分F,即:

F=■F1+■F2+■F3

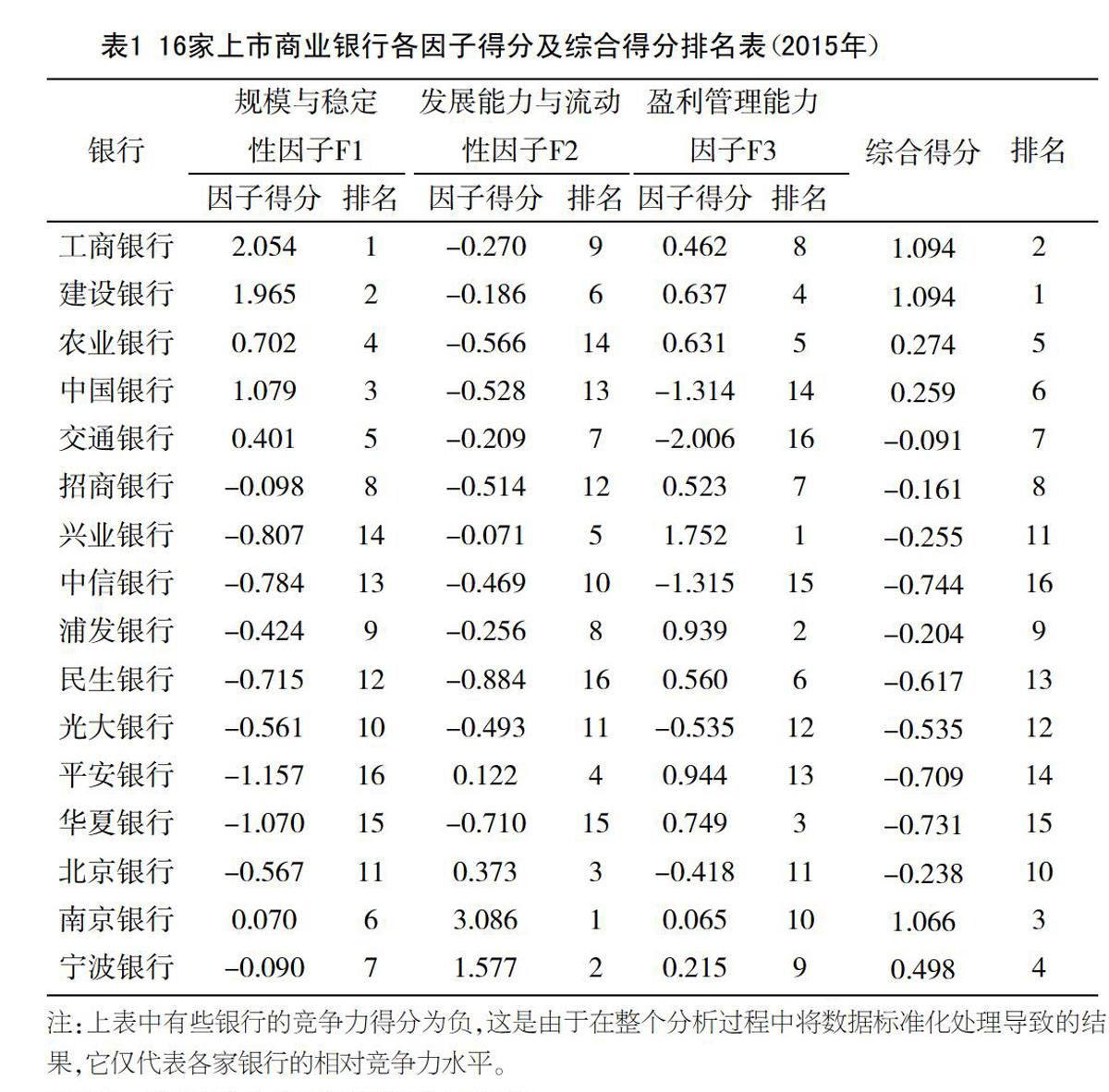

通過(guò)計(jì)算得到各商業(yè)銀行的單個(gè)因子得分、綜合因子得分及排名情況,見(jiàn)表1。

3.2 實(shí)證結(jié)果分析

3.2.1 規(guī)模與穩(wěn)定性因子分析

從銀行總體規(guī)模實(shí)力和風(fēng)險(xiǎn)防范管理能力來(lái)看,中、農(nóng)、工、建等幾大國(guó)有控股商業(yè)銀行都占據(jù)前列,城市性商業(yè)銀行排名靠后。同時(shí),F(xiàn)1的方差貢獻(xiàn)率高于其它因子的方差貢獻(xiàn)率,所以這幾家國(guó)有控股的商業(yè)銀行在F1上的高得分決定了其在我國(guó)銀行業(yè)的總體規(guī)模實(shí)力及資產(chǎn)質(zhì)量上具有絕對(duì)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

3.2.2 發(fā)展能力與流動(dòng)性因子分析

從銀行的發(fā)展變現(xiàn)能力來(lái)看,南京銀行和寧波銀行在這兩方面表現(xiàn)出色,華夏銀行和民生銀行居于末位。發(fā)展能力體現(xiàn)了銀行的成長(zhǎng)性,不良資產(chǎn)率與貸存款比率反映了銀行抵御信用風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn)的能力。從排名情況來(lái)看,城市商業(yè)銀行普遍表現(xiàn)良好,擁有較好的發(fā)展態(tài)勢(shì)和流動(dòng)性,而國(guó)有控股商業(yè)銀行之間則存在較大差異,其中,工商銀行和建設(shè)銀行更具競(jìng)爭(zhēng)優(yōu)勢(shì),而中國(guó)銀行和農(nóng)業(yè)銀行表現(xiàn)欠佳,需進(jìn)一步提高綜合競(jìng)爭(zhēng)能力。

3.2.3 盈利管理能力因子分析

從銀行的盈利能力和經(jīng)營(yíng)管理能力來(lái)看,興業(yè)銀行、浦發(fā)銀行以及華夏銀行表現(xiàn)優(yōu)異,盈利能力較強(qiáng),中信銀行和交通銀行的競(jìng)爭(zhēng)力較弱。興業(yè)銀行通過(guò)資產(chǎn)負(fù)債的合理擺布,去年的利息凈收入同比增長(zhǎng)25.40%,累計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入1 543.48億元,居同類型股份制銀行第二位。因此,商業(yè)銀行若想提高競(jìng)爭(zhēng)能力,還要激發(fā)創(chuàng)新能力,不斷提高企業(yè)的盈利能力和管理水平。

3.2.4 綜合分析

總體來(lái)看,綜合實(shí)力上以工商銀行和建設(shè)銀行為首的四大國(guó)有商業(yè)銀行仍處于領(lǐng)跑地位,具有絕對(duì)優(yōu)勢(shì)的規(guī)模實(shí)力以及良好的資產(chǎn)質(zhì)量,奠定了在我國(guó)銀行系統(tǒng)的主導(dǎo)地位。南京銀行和寧波銀行發(fā)展態(tài)勢(shì)迅猛,是股份制商業(yè)銀行中具有較強(qiáng)競(jìng)爭(zhēng)實(shí)力的代表。我國(guó)城市銀行巨大的成長(zhǎng)潛力和強(qiáng)大的競(jìng)爭(zhēng)實(shí)力不容忽視。

隨著銀行業(yè)競(jìng)爭(zhēng)的日益激烈,各商業(yè)銀行都要進(jìn)一步完善業(yè)務(wù)機(jī)構(gòu),改善內(nèi)控制度,揚(yáng)長(zhǎng)避短,不斷提高自身競(jìng)爭(zhēng)實(shí)力,才能保證我國(guó)金融業(yè)乃至整個(gè)國(guó)民經(jīng)濟(jì)的健康發(fā)展。

4 提升我國(guó)上市商業(yè)銀行競(jìng)爭(zhēng)力的對(duì)策 建議

本文利用因子分析法對(duì)我國(guó)上市的16家商業(yè)銀行競(jìng)爭(zhēng)力進(jìn)行分析,結(jié)果表明:四大國(guó)有商業(yè)銀行的資產(chǎn)規(guī)模和綜合競(jìng)爭(zhēng)力表現(xiàn)出優(yōu)勢(shì),而股份制商業(yè)銀行的盈利能力和成長(zhǎng)能力表現(xiàn)優(yōu)異。基于上面的分析,提出以下建議:

①對(duì)國(guó)有銀行而言,要加強(qiáng)制度的改革。目前我國(guó)產(chǎn)權(quán)主體單一,原有的行政管理模式仍然存在。因而,現(xiàn)階段國(guó)有銀行應(yīng)建立有效的約束機(jī)制和激勵(lì)機(jī)制,建立符合市場(chǎng)經(jīng)濟(jì)要求的公司治理結(jié)構(gòu)。同時(shí)保證良好的資產(chǎn)質(zhì)量水平和安全流動(dòng)性,控制不良貸款率,保障銀行主體的安全平穩(wěn)運(yùn)行。

②對(duì)股份制銀行而言,股份制銀行存在資金不足的問(wèn)題,可以在市場(chǎng)上擴(kuò)大股份進(jìn)行融資,壯大資本的實(shí)力。要拓展自己的業(yè)務(wù),走多元化道路,同時(shí)建立健全公司的治理結(jié)構(gòu),提高風(fēng)險(xiǎn)控制能力和銀行自身的管理水平,以提高自身的優(yōu)勢(shì),在激烈的同業(yè)競(jìng)爭(zhēng)中脫穎而出。

參考文獻(xiàn):

[1] 何曉群.多元統(tǒng)計(jì)分析[M].北京:中國(guó)人民大學(xué)出版社,2011.

[2] 余敏,馮麗.基于因子分析法的股份制商業(yè)銀行競(jìng)爭(zhēng)力研究[J].武漢金 融,2010,(3).

[3] 李蘭云,張菲菲.基于因子分析法的上市商業(yè)銀行競(jìng)爭(zhēng)力實(shí)證分析[J].

商務(wù)會(huì)計(jì),2011,(8).

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:02:10

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍(lán)天下)(2017年7期)2017-10-19 02:03:02

中國(guó)制筆(2017年3期)2017-10-18 00:49:09

中國(guó)公路(2017年11期)2017-07-31 17:56:31

中國(guó)科技信息(2016年21期)2016-11-14 02:05:21

華人時(shí)刊(2016年19期)2016-04-05 07:55:59

南風(fēng)窗(2015年11期)2015-09-10 07:22:44

現(xiàn)代企業(yè)文化(2015年1期)2015-02-28 18:58:36