基于土地稅收的土地利用效率計(jì)算方法研究

2016-10-19 13:31:24盧新海彭明軍潘琛玲

中國(guó)土地科學(xué) 2016年7期

關(guān)鍵詞:評(píng)價(jià)

孟 成,盧新海,彭明軍,潘琛玲

(1.華中科技大學(xué)公共管理學(xué)院,湖北 武漢 430074;2.武漢市國(guó)土資源和規(guī)劃信息中心,湖北 武漢430014;3.華中師范大學(xué)公共管理學(xué)院,湖北 武漢 430079)

基于土地稅收的土地利用效率計(jì)算方法研究

孟 成1,2,盧新海3,彭明軍2,潘琛玲2

(1.華中科技大學(xué)公共管理學(xué)院,湖北 武漢 430074;2.武漢市國(guó)土資源和規(guī)劃信息中心,湖北 武漢430014;3.華中師范大學(xué)公共管理學(xué)院,湖北 武漢 430079)

研究目的:提出一種基于土地稅收的土地利用效率計(jì)算方法,解決土地利用效率計(jì)算中指標(biāo)數(shù)據(jù)多源異構(gòu)的問題,為土地資源集約節(jié)約評(píng)價(jià)提供方法。研究方法:基于從土地征收到土地保有全生命周期各項(xiàng)稅收信息,疊加用地單位累計(jì)土地面積、土地等級(jí)、全環(huán)節(jié)土地稅征收政策,采用模型分析法建立基于土地稅收、面向土地使用者的土地利用效率計(jì)算模型,并以武漢市為例進(jìn)行了驗(yàn)證。研究結(jié)果:基于該方法建立了武漢市土地稅源管理地理信息系統(tǒng),截至2013年底,共清理閑置低效用地71宗,31家企業(yè)退出土地445畝。研究結(jié)論:該計(jì)算模型可定量計(jì)算用地單位累計(jì)土地利用效率,能夠?yàn)殚e置低效用地的清理提供手段,為土地資源的合理分配和高效集約利用提供方法。

土地利用;土地稅收;集約利用

1 前言

隨著城鎮(zhèn)化、工業(yè)化進(jìn)程快速推進(jìn),建設(shè)用地需求日益增大。建設(shè)用地蔓延式擴(kuò)張、圈占與閑置、低效與粗放利用,土壤污染、湖泊、濕地等生態(tài)用地被隨意侵占、強(qiáng)征強(qiáng)拆的現(xiàn)象普遍存在,城鎮(zhèn)化、工業(yè)化用地需求與耕地保護(hù)、生態(tài)保護(hù)、社會(huì)穩(wěn)定之間的矛盾日益突出。2015年12月中央城市工作會(huì)明確提出了優(yōu)化城市內(nèi)部空間結(jié)構(gòu),促進(jìn)城市緊湊發(fā)展,提高國(guó)土空間利用效率,增強(qiáng)城市可持續(xù)發(fā)展能力的要求。因此,研究城市土地的利用效率,對(duì)優(yōu)化土地利用結(jié)構(gòu),合理調(diào)整各類用地布局,集約高效利用土地有著重要的指導(dǎo)和實(shí)踐意義。

目前國(guó)內(nèi)外關(guān)于土地利用效率的研究主要從土地結(jié)構(gòu)效益、土地產(chǎn)出效益等方面,通過選取土地開發(fā)率、人均用地率、土地產(chǎn)出GDP等要素構(gòu)建評(píng)價(jià)指標(biāo)體系進(jìn)行研究。如梁流濤通過DEA模型和分組比較法研究了全國(guó)地級(jí)以上城市土地利用效率空間分異特征[1]。劉海燕采用多因素綜合評(píng)價(jià)法對(duì)北京市海淀科技園區(qū)進(jìn)行了土地集約節(jié)約評(píng)價(jià)[2]。盧濤等通過變權(quán)模型和層次分析法研究了安徽省各地市土地可持續(xù)利用程度及時(shí)空格局特征[3]。張揚(yáng)通過結(jié)合DEA模型和構(gòu)建評(píng)價(jià)指標(biāo)體系定量測(cè)度了武漢市東湖風(fēng)景區(qū)土地利用集約狀態(tài),為該區(qū)域土地管控對(duì)策提供了決策依據(jù)[4]。以上這些研究從城市、功能區(qū)以及宗地3種空間尺度研究土地集約節(jié)約利用效率評(píng)價(jià)中的有關(guān)問題。研究城市和功能區(qū)尺度的評(píng)價(jià)體系主要從宏觀的層面研究土地利用情況,通過對(duì)其進(jìn)行土地利用效率評(píng)價(jià)充分分析城市社會(huì)經(jīng)濟(jì)發(fā)展程度,揭示城市土地利用水平。研究宗地尺度的評(píng)價(jià)體系主要從微觀的角度分析土地的利用情況,研究地塊的使用效率,評(píng)價(jià)地塊的利用程度,但這些研究存在以下兩方面問題:(1)在評(píng)價(jià)特定用地單位的土地利用情況時(shí),通常需要對(duì)該用地單位持有的多宗土地利用情況進(jìn)行整體評(píng)價(jià),這些土地往往分布在不同區(qū)域,所處的土地等級(jí)以及周邊情況也不相同,因此基于城市、功能區(qū)和宗地尺度的評(píng)價(jià)方法不能完全滿足研究需要;(2)在指標(biāo)體系的構(gòu)建中,存在指標(biāo)要素來源不同,要素單位和基準(zhǔn)不統(tǒng)一的問題,雖然可以通過標(biāo)準(zhǔn)化進(jìn)行處理,但因?yàn)闃?biāo)準(zhǔn)化方法不同,計(jì)算結(jié)果也不相同,結(jié)果的可比性也較低。針對(duì)以上問題,本文將土地全環(huán)節(jié)稅收作為指標(biāo)要素,有效規(guī)避了要素來源、單位和基準(zhǔn)不統(tǒng)一的問題,同時(shí),通過構(gòu)建基于土地稅收的面向用地單位的土地利用效率的計(jì)算模型,評(píng)價(jià)用地單位的綜合土地利用效率,輔助管理者定量評(píng)價(jià)用地單位的土地使用效率,為閑置低效用地清理提供依據(jù),為土地資源的高效配置和合理布局提供科學(xué)方法。

2 研究思路及方法

2.1土地稅收政策研究

土地稅收是國(guó)家以土地為征稅對(duì)象,憑借政治權(quán)利從土地所有者或土地使用者手中無償、強(qiáng)制地取得部分土地收益的一種稅收。土地稅收主要包括耕地占用稅、城鎮(zhèn)土地使用稅、土地增值稅等,不同稅種對(duì)應(yīng)于土地流轉(zhuǎn)不同階段,能夠客觀反應(yīng)土地在自然、社會(huì)、經(jīng)濟(jì)等方面的投入和產(chǎn)出。

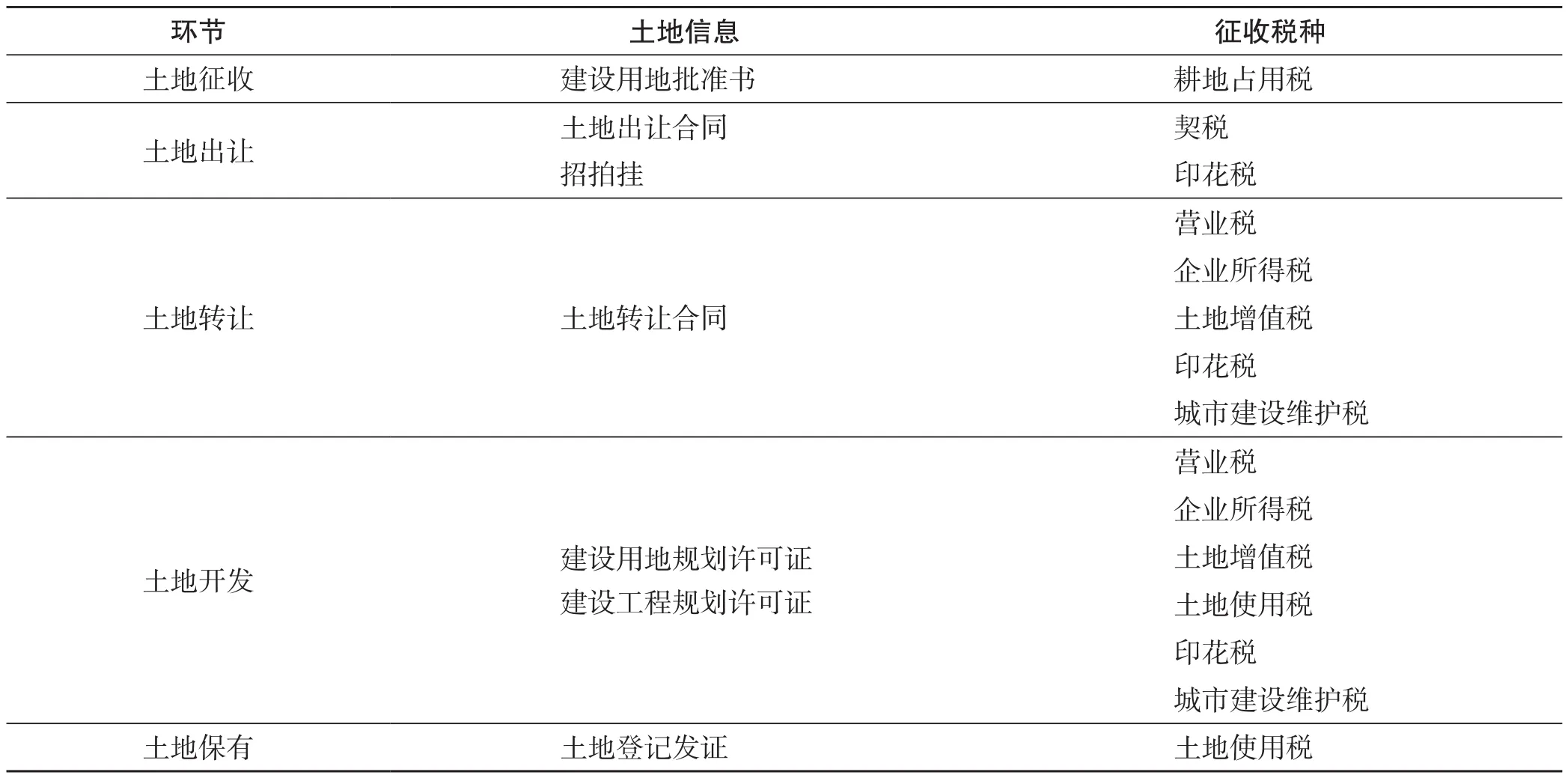

(1)土地全生命周期稅收。在土地使用權(quán)轉(zhuǎn)移的過程中,土地資源所處不同階段對(duì)應(yīng)不同的土地持有者,需要征收不同的稅種,主要包括耕地占用稅、契稅、印花稅、營(yíng)業(yè)稅、企業(yè)所得稅、土地增值稅、城鎮(zhèn)土地使用稅和城建稅8項(xiàng)稅收,每一稅種適用于不用的征稅情況,具有不同的計(jì)稅依據(jù)。本文根據(jù)土地稅收工作的實(shí)際,結(jié)合土地資源所處階段不同,將土地資源的全生命周期劃分為土地征收、土地出讓、土地轉(zhuǎn)讓、土地開發(fā)、土地保有5個(gè)環(huán)節(jié),每一環(huán)節(jié)對(duì)應(yīng)國(guó)土部門不同的土地信息,對(duì)應(yīng)地稅部門不同的稅種(表1)。

(2)土地稅收減免優(yōu)惠政策。按照各項(xiàng)土地稅收征收條例和實(shí)施細(xì)則的規(guī)定,對(duì)不同用途的土地實(shí)施不同的稅收優(yōu)惠減免政策。如按照《中華人民共和國(guó)耕地占用稅暫行條例》規(guī)定,軍事設(shè)施、學(xué)校、幼兒園、養(yǎng)老院、醫(yī)院占用耕地的免征耕地占用稅,鐵路、公路、飛機(jī)跑道、農(nóng)村居民占用耕地新建住宅等情況減征耕地占用稅。按照《中華人民共和國(guó)城鎮(zhèn)土地使用稅暫行條例》規(guī)定,國(guó)家機(jī)關(guān)、人民團(tuán)體、軍隊(duì)自用土地,由國(guó)家財(cái)政部門撥付事業(yè)經(jīng)營(yíng)的單位自用土地,宗教寺廟、公園、名勝古跡自用土地,市政街道、廣場(chǎng)、綠化地帶等公共用地,直接用于農(nóng)、林、牧、漁業(yè)的生產(chǎn)用地,經(jīng)批準(zhǔn)開山填海整治的土地和改造的廢棄土地,由財(cái)政部另行規(guī)定免稅的能源、交通、水利設(shè)施用地和其他用地等實(shí)施免稅城鎮(zhèn)土地使用稅。另外,依據(jù)2012年1月1日期實(shí)施的《城市用地分類與規(guī)劃建設(shè)用地標(biāo)準(zhǔn)》(GB50137-2011),城市用地主要?jiǎng)澐譃榫幼∮玫亍⒐补芾砼c公共服務(wù)用地、商業(yè)服務(wù)業(yè)設(shè)施用地、工業(yè)用地、物流倉(cāng)儲(chǔ)用地、道路與交通設(shè)施用地、公共設(shè)施用地、綠地與廣場(chǎng)用地8大類,并細(xì)分為35個(gè)中類和43個(gè)小類。因此,本文將各種土地稅種減免優(yōu)惠政策與研究區(qū)域城市用地現(xiàn)狀疊加分析,判定計(jì)算每一宗土地的理論稅額。

表1 土地全生命周期對(duì)應(yīng)稅種Tab.1 Tax on different stages of land use

(3)土地稅收等級(jí)。依據(jù)《中華人民共和國(guó)城鎮(zhèn)土地使用稅暫行條例》規(guī)定土地使用稅依據(jù)土地等級(jí)劃分,在全國(guó)范圍內(nèi),不同等級(jí)的城市征稅額不同,其中大城市1.5—30元/m2,中等城市1.2—24元/m2,小城市0.9—18元/m2,縣城、建制鎮(zhèn)、工礦區(qū)0.6—12元/m2,同一城市中不同土地等級(jí)所征收稅額不同。如北京市區(qū)一等土地30元/m2,二等土地24元/m2,三等土地18元/m2等。武漢市中心城區(qū)一等土地20元/m2,二等土地16元/m2,三等土地12元/m2等,因此在計(jì)算土地的理論稅收額時(shí),需將研究的綜合土地等級(jí)作為計(jì)算的因素之一。

2.2基于土地稅收的土地利用效率計(jì)算方法

土地稅收以土地使用者為征收對(duì)象,能夠反映土地使用者在社會(huì)經(jīng)濟(jì)活動(dòng)中的行為,描述土地使用者在生態(tài)、社會(huì)、經(jīng)濟(jì)等方面投入和產(chǎn)出。本文面向土地使用者,以土地使用面積、土地等級(jí)、土地稅收等因素為基礎(chǔ),建立面向土地使用者的土地利用效率計(jì)算模型,定量分析用地單位綜合土地利用效率,如式(1)所示。式(1)中,E表示基于土地稅收計(jì)算的企業(yè)土地利用效率,M表示用地單位所持有的每宗土地面積,n表示該企業(yè)擁有地塊總個(gè)數(shù),k為累加計(jì)數(shù),p為等級(jí)系數(shù),以宗地所在土地綜合等級(jí)為基礎(chǔ)計(jì)算得到。A(a,M)表示地塊對(duì)應(yīng)土地相關(guān)8類稅收的總額,如式(2)所示。函數(shù)A(a,M)的構(gòu)建以8類稅種征收的條例、實(shí)施細(xì)則等文件為依據(jù),通過將稅收的計(jì)費(fèi)標(biāo)準(zhǔn)和減免優(yōu)惠政策疊加得到,如式(3)所示。a表示對(duì)應(yīng)稅種稅率或單位面積稅額,U為用地類型。

以武漢市為例,土地等級(jí)系數(shù)如表3所示,計(jì)算方法為將中心城區(qū)一等土地的土地系數(shù)記為1,將其他等級(jí)土地單位面積稅額與一等土地單位面積稅額的比值作為各等級(jí)系數(shù)。土地等級(jí)征稅標(biāo)準(zhǔn)依據(jù)《武漢市人民政府關(guān)于調(diào)整城鎮(zhèn)土地使用稅土地征稅等級(jí)的通知》。

表2 土地征稅標(biāo)準(zhǔn)及土地等級(jí)系數(shù) 單位:元/m2Tab.2 Land tax standard and land grade coefficient unit: 元/m2

3 數(shù)據(jù)分析及實(shí)證研究

3.1數(shù)據(jù)融合

按照《國(guó)家稅務(wù)總局關(guān)于在全國(guó)范圍內(nèi)開展城鎮(zhèn)土地使用稅以地控稅試點(diǎn)工作的通知》、《國(guó)家稅務(wù)總局國(guó)土資源部關(guān)于深化部門配合聯(lián)合開展以地控稅 以稅節(jié)地試點(diǎn)工作的通知》的要求,通過將國(guó)土部門權(quán)威的土地信息與地稅部門納稅人基本信息和納稅人繳稅信息進(jìn)行比對(duì)關(guān)聯(lián),實(shí)現(xiàn)國(guó)土地稅信息融合。納稅人基本信息和納稅人繳稅信息主要以納稅人為單位,包含納稅人的組織機(jī)構(gòu)代碼、納稅人名稱、登記的所持有土地的土地登記信息、應(yīng)稅稅額和免稅稅額等信息;土地信息以地塊為單位,主要包括地塊的面積、土地坐落、用地單位、證書編號(hào)、各類規(guī)劃指標(biāo)等信息。數(shù)據(jù)的關(guān)聯(lián)融合采用立體式多級(jí)關(guān)聯(lián),首先通過計(jì)算機(jī)自動(dòng)關(guān)聯(lián),對(duì)于關(guān)聯(lián)不上的采用人工方式關(guān)聯(lián),在關(guān)聯(lián)的過程中通過組織結(jié)構(gòu)代碼、土地證號(hào)、用地單位名稱、用地位置等進(jìn)行逐級(jí)關(guān)聯(lián),地稅部門對(duì)關(guān)聯(lián)比對(duì)后的信息進(jìn)行核實(shí),并將最終核實(shí)后的信息反饋給國(guó)土部門實(shí)現(xiàn)國(guó)土地稅部門信息的融合。具體的比對(duì)關(guān)聯(lián)流程如圖1所示。圖2表示國(guó)土、地稅信息融合后結(jié)果,其中以江漢區(qū)某一地塊為例,可以看到該地塊國(guó)土、地稅數(shù)據(jù)的融合信息,包括宗地面積、使用權(quán)類型、土地證號(hào)、應(yīng)稅面積、免稅面積、年納稅額等。

3.2土地利用效率評(píng)價(jià)

基于國(guó)土地稅關(guān)聯(lián)結(jié)果,并通過A(a,M)函數(shù)計(jì)算,得到用地單位的用地情況和土地稅收貢獻(xiàn)情況。表3為通過該模型得到的武漢房地產(chǎn)開發(fā)集團(tuán)有限公司2010—2013年持有土地的情況、各項(xiàng)稅收情況以及累計(jì)稅收的情況,其中土地信息來源于武漢市國(guó)土部門、稅源登記信息來源于武漢地稅部門。

圖1 國(guó)土地稅部門信息關(guān)聯(lián)流程Fig.1 The flow chart of the information linkage between land resource bureau and local taxation bureau

圖2 國(guó)土地稅信息融合和結(jié)果Fig.2 The result of land data and tax data fusion

表3 用地單位全環(huán)節(jié)土地稅收 單位:m2,元Tab.3 Land tax of land use enterprise unit: m2,yuan

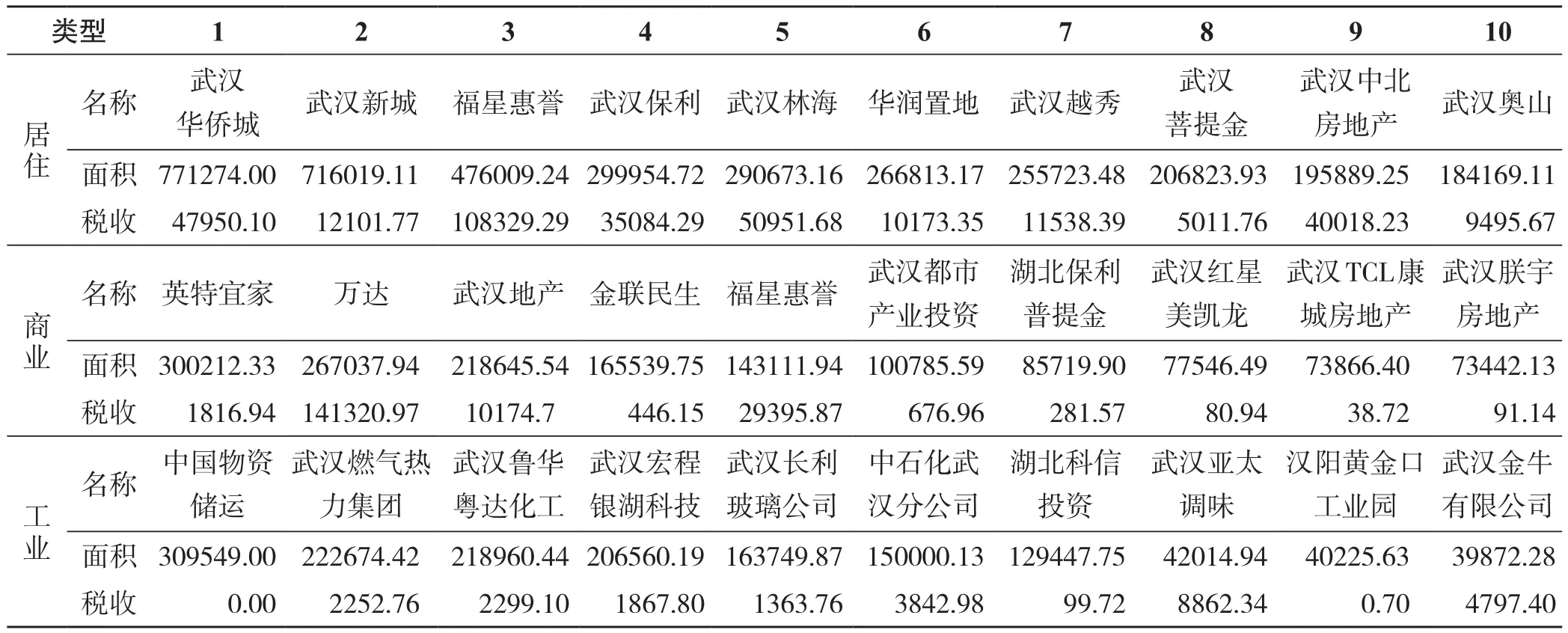

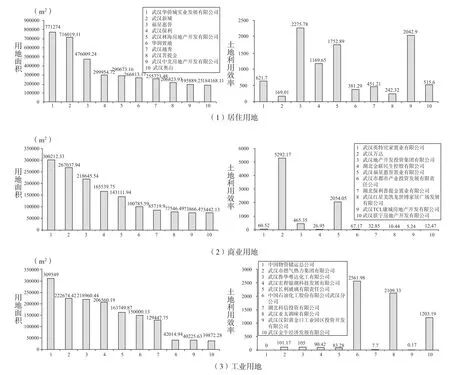

采用同樣的方法計(jì)算2010—2013年全市住宅、商業(yè)、工業(yè)3類用地單位的綜合用地效率。表4為住宅、商業(yè)、工業(yè)3類用地中累計(jì)用地面積排名前10的30家單位的累計(jì)用地面積和累計(jì)稅收。圖3為30家用地單位的綜合用地效率排名情況。

表4 用地單位累計(jì)土地稅收 單位:m2,104元Tab.4 Accumulative land tax of land use enterprise unit: m2,104yuan

從結(jié)果可知,在居住用地中,土地利用效率排名前3的企業(yè)分別累計(jì)拿地面積排名為第3、第9、第5;在商業(yè)用地中,土地使用效率排名前3的企業(yè)累計(jì)拿地面積分別排名為第2、第5、第3;在工業(yè)用地中,土地使用效率排名前3位的企業(yè)累計(jì)拿地面積分別排名第6、第8、第10。通過將上述分析結(jié)果疊加各用地單位分項(xiàng)稅收發(fā)現(xiàn),住宅用地中土地增值稅、營(yíng)業(yè)稅、企業(yè)所得稅對(duì)土地利用效率影響較大;商業(yè)用地中土地增值稅、營(yíng)業(yè)稅、企業(yè)所得稅對(duì)土地利用效率影響較大;工業(yè)用地中企業(yè)所得稅、城建稅對(duì)土地利用效率影響較大。綜上,影響土地利用效率高低的因素主要集中在土地出讓和土地開發(fā)兩個(gè)環(huán)節(jié),只有用地單位盤活所持有土地資源,才能在這兩個(gè)環(huán)節(jié)產(chǎn)生更大的效益,其土地利用效率也將越高。根據(jù)該方法,計(jì)算用地單位綜合土地利用效率,定量評(píng)價(jià)用地單位的土地使用情況,也將為制定土地出讓相關(guān)政策提供科學(xué)依據(jù)。

3.3決策平臺(tái)實(shí)現(xiàn)及應(yīng)用

以本文提出的基于土地稅收的土地利用效率評(píng)價(jià)計(jì)算模型為基礎(chǔ),構(gòu)建決策支撐平臺(tái)。平臺(tái)采用前置交換的方式實(shí)現(xiàn)國(guó)土部門和地稅部門業(yè)務(wù)信息的聯(lián)通共享,如圖4所示。

圖3 居住、商業(yè)、工業(yè)用地面積前10單位的土地利用效率Fig.3 Land use efficiency of the residential, commercial and industrial land use area of top ten enterprises

本文基于國(guó)土地稅部門信息關(guān)聯(lián)流程,采用地理信息、計(jì)算機(jī)、數(shù)據(jù)庫(kù)、網(wǎng)絡(luò)等技術(shù),建立了武漢市土地稅源管理地理信息系統(tǒng),如圖5(封二)所示。通過應(yīng)用該平臺(tái),截至2013年底,武漢市共清理閑置低效用地71宗,31家企業(yè)由于土地綜合利用效率低下,退出土地445畝,有效實(shí)現(xiàn)了土地的集約節(jié)約利用。

4 結(jié)論

本文以土地征收、土地出讓、土地轉(zhuǎn)讓、土地開發(fā)、土地保有全環(huán)節(jié)的耕地占用稅、契稅、印花稅、營(yíng)業(yè)稅、企業(yè)所得稅、土地增值稅、城鎮(zhèn)土地使用稅和城建稅為評(píng)價(jià)土地利用效率的指標(biāo)要素,通過疊加土地等級(jí)、用地性質(zhì)和各項(xiàng)土地稅收政策,設(shè)計(jì)了基于土地稅收、面向用地單位的土地利用效率計(jì)算模型,基于地理信息技術(shù)研發(fā)了決策支持平臺(tái)。通過該平臺(tái)能夠定量分析和計(jì)算各用地單位所持有土地的綜合利用效率,能夠?yàn)殚e置低效用地清理提供手段,為決策者優(yōu)先向土地利用效率較好的企業(yè)出讓優(yōu)質(zhì)地塊提供依據(jù),實(shí)現(xiàn)土地閑置和低效利用風(fēng)險(xiǎn)前置。通過風(fēng)險(xiǎn)前置,有效化解閑置低效用地風(fēng)險(xiǎn),提高土地綜合利用效率,促進(jìn)土地高效節(jié)約利用。下一步,可在此研究基礎(chǔ)上,利用GIS空間分析技術(shù),建立項(xiàng)目空間分布模型,計(jì)算同一類型用地項(xiàng)目在不同區(qū)域(土地等級(jí))的土地利用效率和同一區(qū)域上不同類型項(xiàng)目的土地利用效率,通過比較和模擬,尋找最優(yōu)化、用地效率最高效合理的項(xiàng)目空間分布模式,優(yōu)化城市用地結(jié)構(gòu),提高國(guó)土空間利用效率。

圖4 系統(tǒng)架構(gòu)圖Fig.4 Architecture diagram of the decision analysis platform

(

):

[1] 梁流濤,趙慶良,陳聰.中國(guó)城市土地利用效率空間分異特征及優(yōu)化路徑分析——基于287個(gè)地級(jí)以上城市的實(shí)證研究[J] .中國(guó)土地科學(xué),2013,27(7):48 - 54.

[2] 劉海燕,方創(chuàng)琳,班茂盛.北京市海淀科技園區(qū)土地集約利用綜合評(píng)價(jià)[J] .經(jīng)濟(jì)地理,2008,28(2):291 - 296.

[3] 盧濤,周學(xué)武,王占岐,等.基于VW模型的土地可持續(xù)利用評(píng)價(jià)及時(shí)空特征分析——以安徽省市域?yàn)槔跩] .中國(guó)土地科學(xué),2015,29(12):60 - 67.

[4] 張楊,嚴(yán)金明,石義.武漢市東湖風(fēng)景區(qū)旅游用地的集約利用評(píng)價(jià)及管控對(duì)策[J] .中國(guó)土地科學(xué),2014,28(4):33 - 36,44,97.

[5] 喬朝飛.大數(shù)據(jù)及其對(duì)測(cè)繪地理信息工作的啟示[J] .測(cè)繪通報(bào),2013,(1):107 - 109.

[6] 渠麗萍,張麗琴,胡偉艷.城市土地集約利用變化影響因素研究——以武漢市為例[J] .資源科學(xué),2010,32(5):970 - 975.

[7] 李翅,呂斌.城市土地集約利用的影響因素及用地模式探討[J] .中國(guó)國(guó)土資源經(jīng)濟(jì),2007,(8):7 - 9.

[8] 吳郁玲,曲福田.中國(guó)城市土地集約利用的影響機(jī)制:理論與實(shí)證研究[J] .資源科學(xué),2007,29(6):106 - 113.

[9] 謝敏,郝晉岷,丁忠義,等.城市土地集約利用內(nèi)涵及其評(píng)價(jià)指標(biāo)體系研究[J] .中國(guó)農(nóng)業(yè)大學(xué)學(xué)報(bào),2006,11(5):117 - 120.

[10] 趙鵬軍,彭建.城市土地高效集約化利用及其評(píng)價(jià)指標(biāo)體系[J] .資源科學(xué),2001,23(5):23 - 27.

(本文責(zé)編:陳美景)

Research on the Calculation Method of Land Use Efficiency based on Land Tax

MENG Cheng1,2, LU Xin-hai3, PENG Ming-jun2, PAN Chen-lin2

(1. College of Public Administration, Huazhong University of Science and Technology, Wuhan 430074, China; 2. Wuhan Land Resource and Urban Planning Information Center, Wuhan 430014, China; 3. College of Public Administration,Central China Normal University, Wuhan 430079, China)

This paper proposed a calculation method of land use efficiency based on land tax, which could settle the problem of data heterogeneity occurring on land use efficiency calculation so as to provide approach for land intensive use appraisal. The enterprise-oriented calculation method takes land area, land grade, land tax and tax policy as parameters. This paper evaluated the land use efficiency of residential land, commercial land and industrial land in Wuhan from 2010 to 2013. The result shows that 71 plots of inefficient land were cleaned, and 31 enterprises returned land which was totally up to 445 mu. It concludes that the method could calculate land use efficiency, and could provide a basis and approach to governance inefficient land use and to allocate land resources effectively.

land use; land tax; land intensive utilization

F301.2

A

1001-8158(2016)07-0056-08

10.11994/zgtdkx.20160817.132436

2016-05-23;

2016-06-25

教育部人文社會(huì)科學(xué)研究項(xiàng)目青年基金(15YJC63009);中央高校基本研究業(yè)務(wù)費(fèi),HUST(2014WZ008);中國(guó)博士后科學(xué)基金項(xiàng)目(2015M582229)。

孟成(1985-),男,湖北武漢人,博士。主要研究方向?yàn)橥恋刭Y源管理、地理信息。E-mail: meng_cheng@foxmail.com

盧新海(1965-),男,湖北洪湖人,教授。主要研究方向?yàn)橥恋刭Y源管理、城市管理。E-mail: xinhailu@163.com

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2016年3期)2016-11-15 01:59:56

中學(xué)語文(2015年21期)2015-03-01 03:52:11

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國(guó)工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(yī)(2015年1期)2015-01-22 09:08:16

中國(guó)音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

- 中國(guó)土地科學(xué)的其它文章

- 城市棕地信息識(shí)別及數(shù)據(jù)庫(kù)建設(shè)方法研究

——以長(zhǎng)春市為例 - 基于GlobeLand30的耕地資源損失過程研究

——以環(huán)渤海地區(qū)為例 - 基于多主體行為偏好的城市新區(qū)征收拆遷空間布局模擬

- 產(chǎn)權(quán)抵押貸款下農(nóng)戶融資方式選擇及其影響因素研究

——來自寧夏同心517個(gè)樣本的經(jīng)驗(yàn)考察 - 地票制度創(chuàng)新與土地發(fā)展權(quán)市場(chǎng)機(jī)制及農(nóng)村土地資產(chǎn)顯化關(guān)系

- 土地財(cái)政構(gòu)成要素時(shí)空差異與調(diào)控政策研究