英美CEO風險話語的隱喻建模研究*

2016-10-25 09:39:21李琳

外語學刊 2016年3期

李 琳

(對外經濟貿易大學,北京 100029)

英美CEO風險話語的隱喻建模研究*

李 琳

(對外經濟貿易大學,北京 100029)

本研究以概念隱喻理論為基礎,以企業年報中CEO風險話語為語料,采用結構方程建模方法,考察CEO風險話語中的概念隱喻及其對CEO風險認知的預測力。研究發現:CEO風險話語中使用11種概念隱喻,其中,“戰爭隱喻”、“身體或疾病隱喻”、“天氣或地理名詞隱喻”、“建筑或房屋隱喻”、“物體、設備或材料隱喻”、“測量隱喻”和“食物隱喻”對CEO風險認知有一定的預測力。本研究進一步驗證隱喻與CEO風險認知相關,從而影響企業決策的假設,對商務話語研究和商務英語教學有一定的啟示作用。

CEO風險話語;概念隱喻;結構方程模型

1 引言

自20世紀80年代以來,隱喻成為認知語言學的主要議題。隱喻不僅是人們使用語言表達思想的方式,也是思考事物的方式,反映交際者的情感、態度和概念化過程。因此,通過研究隱喻,我們可以考察企業CEO的管理思想。隱喻表達屬于情感層面的交流,比直接傳遞的信息更能引起人的共鳴,更能影響追隨者的行為,因此被看成企業領導力在語言層面的體現。(Amernic, Craig 2006:8) CEO風險話語屬于公司治理中的非財務信息披露,由于市場競爭的加劇和規避風險的需要,預測公司盈利和風險已經成為非財務信息披露的重點之一。非專業讀者主要依賴于企業披露的信息,將其作為決策依據。因此,非財務信息披露的內容和質量直接影響投資者決策的科學性及風險的大小,關系到公司治理的成敗,所以值得關注。本研究把概念隱喻理論運用到商務語篇分析中,提取CEO風險話語中的概念隱喻,建立結構方程模型,考察概念隱喻對CEO風險認知的預測力。

2 研究問題與方法

本研究主要考察3個問題:(1)CEO風險話語中的概念隱喻有何特點;(2)這些概念隱喻是否反映CEO風險認知;(3)概念隱喻反映CEO風險認知的原因何在。

本研究語料以來自12個不同行業的56家英美知名企業的CEO風險話語作為語料,包括每位CEO在企業年度報告中“CEO致股東信函”和“風險因素分析”兩部分文本,且時間都在2000年之后,每位CEO至少有連續3年以上的語料。據此建立總容量為2,658,991形符和24,037類符的CEO風險話語語料庫。

使用的工具包括語義賦碼工具Wmatrix(Rayson 2012)和結構方程軟件AMOS17.0(吳明隆 2010)。Wmatrix是基于網絡的語料分析工具,主要功能包括頻率功能、檢索功能、詞叢功能、搭配功能、主題性功能,本研究主要用Wmatrix的語義域賦碼功能。語義域賦碼集(semantic target)以《朗文多功能分類詞典》(LongmanLexiconofContemporaryEnglish)為基礎,包括21個語義域,如情感、食物與農業、政府與大眾、建筑與房屋、教育、時間等。這些語義域還可細分為232個次語義域并分別標號,如語義域E(情感)包括E1(一般情感)、E2(喜歡)、E3(平靜與生氣)、E4(高興與悲傷)等6個次語義域。結構方程模型是一種多變量統計手段,它依靠內部相關的數據來檢驗多個變量之間的內部關系,即研究者事先假定的因果關系模型。結構方程模型采用的是非描述性的驗證性因子分析(confirmatory factor analysis,CFA),它能夠估算誤差模式,且能同時考慮研究者的理論變量(潛在變量)和操作指標變量(觀察變量)。

本研究包括以下幾個步驟。第一,運用語料庫工具Wmatrix考察概念隱喻。運行Wmatrix將CEO風險話語語料庫與Wmatrix內嵌的參照語料庫BNC Sampler Written對比生成主題語義域(LL≥6.63,df=1,p<0.01),并在其中選定目標域。從目標域詞表中選擇頻率位居前列的類符,如risk(s),risk exposure,risk factor(s),risk type(s)等作為檢索詞。根據MIPVU(Steen et al. 2010)從語料中識別與檢索詞相關的隱喻載體詞(孫亞 2013),再根據Wmatrix的語義賦碼標注隱喻類符的源域并歸類,以相應語義域名稱命名源域名稱,總結出關于風險的概念隱喻,并統計每個源域含隱喻形符的頻數。隱喻識別由兩位評定者同時進行,使用Cohen’s Kappa系數評判一致性程度。第二,依據Wmatrix語義賦碼結果,計算56位CEO風險話語中概念隱喻的相對頻率,相對頻率指每位CEO使用的概念隱喻形符總數與所在企業風險話語文本形符總數的比值。第三,在以上語料庫定量統計基礎上,運用結構方程軟件AMOS17.0建立結構方程模型,制作潛在變量、觀察變量與誤差變量,考察潛在變量概念隱喻的各個觀察變量是否反映高階因子構念“CEO風險認知”,“CEO風險認知”由“企業風險決策特征”和“CEO人口統計特征”兩個二階潛在變量構成。

3 結果與討論

3.1 CEO風險話語中概念隱喻的特點

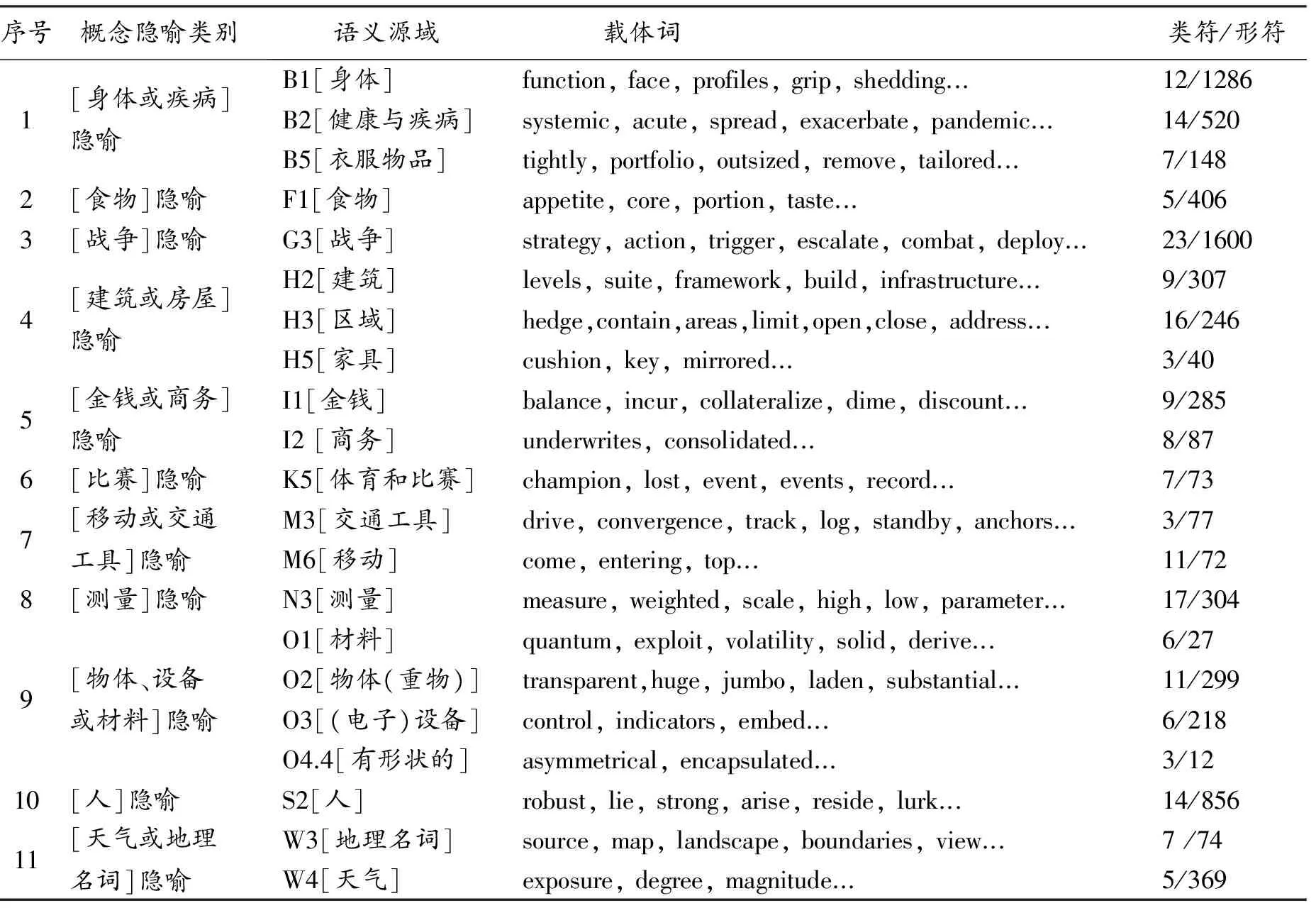

表1顯示根據Wmatrix語義賦碼所歸納出的源域標注結果。可以看出,在CEO風險話語中出現11類概念隱喻,CEO用這些概念隱喻表達他們對風險的認知。其中,“身體或疾病隱喻”在CEO風險話語中有豐富的實現形式,共發生1,954次,之后依次是“戰爭隱喻”1600次,“人隱喻”856次,“建筑或房屋隱喻”593次,“物體、設備或材料隱喻”556次,“天氣或地理術語隱喻”443次,“食物隱喻”406次,“金錢或商務隱喻”372次,“測量隱喻”304次, “移動或交通工具隱喻”149次,“比賽隱喻”73次。

CEO風險話語中11類隱喻載體詞的分布呈現出3個特點:(1)“身體或疾病隱喻”頻率最高,“戰爭隱喻”其次,與其它9類隱喻數量相比存在顯著差異;(2)“身體或疾病隱喻”的載體詞所屬的語義域包含3個次語義域:身體、疾病和衣服或個人物品,它們都與人的身體緊密相關;(3)“戰爭隱喻”沒有再進一步分成更多的次語義域,但隱喻載體詞種類較多。

3.2 概念隱喻反映CEO風險認知

標準化估計值的模型圖(圖1)顯示,潛在變量概念隱喻中的7個觀察變量進入模型,反映CEO風險認知,CEO風險認知的6個觀察變量進入模型。絕對擬合指數中的卡方自由度比(CMIN/DF=1.10)小于2,P值大于0.05, 表示模型具有良好的擬合度。GFI值接近基準線(GFI=0.86), RMSEA值小于基準線(RMSEA=0.04)。上述指標均達到模型可以適配的標準,修正后的假設模型與觀察數據能適配。

圖1顯示,概念隱喻對CEO風險認知的回歸系數值為.84,說明概念隱喻對CEO風險認知有較強的預測力,概念隱喻能解釋CEO風險認知71%的協變,協方差值R2=0.71。觀察變量“身體或疾病隱喻”、“食物隱喻”、“戰爭隱喻”、“建筑或房屋隱喻”、“測量隱喻”、“物體設備或材料隱喻”、“天氣或地理名詞隱喻”的回歸系數(Beta值)分別為0.32,0.53,0.50,0.47,0.68, 0.40, 0.65。回歸系數也就是路徑分析中的路徑系數,代表共同因素對測量變量的預測力,因素負荷量的數值可以反映測量變量在各潛在因素的相對重要性。“測量隱喻”的回歸系數值為0.68,表示“測量隱喻”對潛在變量概念隱喻的直接效果值為0.68。各個觀察變量的因素負荷量均介于0.30至0.70之間,表示模型的基本適配度良好。“身體或疾病隱喻”、“食物隱喻”、“戰爭隱喻”、“建筑或房屋隱喻”、“測量隱喻”、“物體設備或材料隱喻”、“天氣或地理名詞隱喻”的多元相關的平方分別為0.10,0.28,0.25,0.22,0.46,0.16,0.42,表示各個觀察變量被其潛在變量解釋的變異量,解釋變異量的數值也就是各個觀察變量的信度系數(R2)。各個觀察變量的信度系數都在0.10-0.50之間,表示這些測量指標變量均能有效地反映其相對應的潛在變量所包含的因素構念。

表1 CEO風險認知話語中概念隱喻的分布特點

圖1 CEO風險話語中概念隱喻的結構方程模型

總體來講,概念隱喻對CEO風險認知有較強的預測力。在概念隱喻的指標中,“身體或疾病隱喻”、“食物隱喻”、“戰爭隱喻”、“建筑或房屋隱喻”、“測量隱喻”、“物體設備或材料隱喻”、“天氣或地理名詞隱喻”進入模型,能夠在一定程度上反映CEO風險認知;“金錢或商務隱喻”、“比賽隱喻”、“移動或交通工具隱喻”、“人隱喻”未能進入模型,對CEO風險認知的預測力較弱。

3.3 概念隱喻反映CEO風險認知的原因解讀

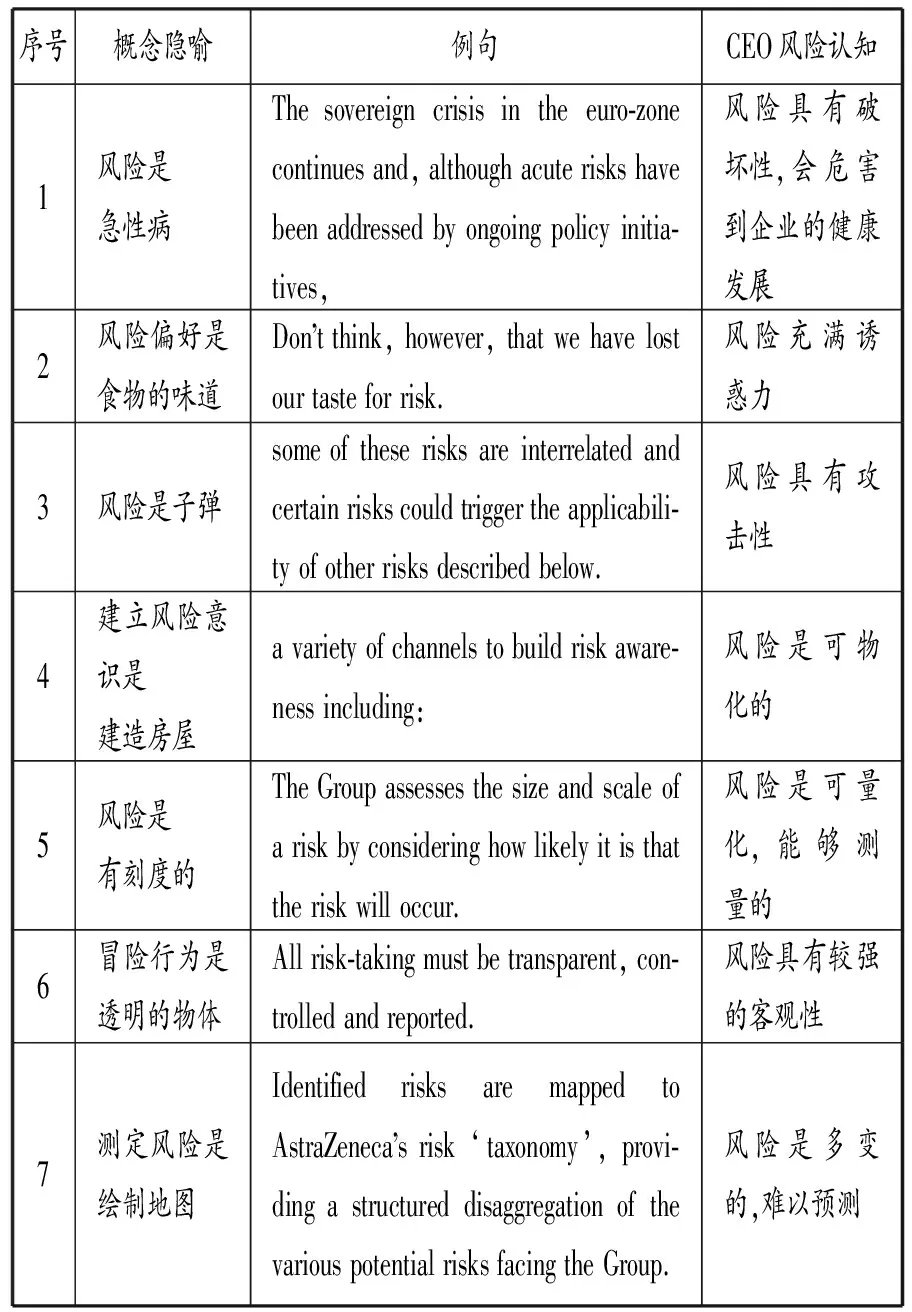

CEO通過把源域中的要素映射到目標域風險上去,表達對企業面臨的風險及風險管理各個方面的態度和立場。如表2所示,(1)“身體或疾病隱喻”反映CEO風險認知的原因是身體健康至關重要,疾病會嚴重危害人的健康。這類隱喻反映出CEO重視風險管理,同時擔心風險的危害性與破壞性。“身體或疾病隱喻”是商務話語中經常使用的隱喻,在對經濟期刊《經濟學家》(Lopez, Llopis 2010:3304)、企業使命宣言書的研究中都發現了“身體或疾病隱喻”。(2)“食物隱喻”反映CEO風險認知的原因是食物對人來講至關重要。各種美食充滿誘惑,如同風險帶來利益的同時,也會導致損失,這種不確定性充滿誘惑。這類隱喻反映出CEO重視風險,對風險充滿欲望,渴望冒險的態度和傾向。孫亞(2013:57)在對企業使命宣言書的研究中也發現了“食物隱喻”。(3)“戰爭隱喻”反映CEO風險認知的原因是戰爭的目標是戰勝敵人,保衛領土。這類隱喻體現一種攻擊的本質以及對勝利的渴望和追求,反映出CEO勇于承擔風險,試圖通過采取合理的風險管理方式,追求企業利益的最大化。在對CEO信函(Amernic, Craig 2006:21)、企業財務報告(Charteris-Black 2004:122)、經濟期刊《經濟學家》(Lopez, Llopis 2010:3304)的研究中都發現了“戰爭隱喻”。(4)“建筑或房屋隱喻”反映CEO風險認知的原因是建造房屋需要自下而上按步驟進行,直到完成建筑目標。這類隱喻體現分步驟實現既定目標的本質,反映CEO積極應對風險的態度。“建筑或房屋隱喻”也經常出現在商務話語中(Lopez, Llopis 2010:3305; 孫亞 2013:157)。(5)“測量隱喻”反映CEO風險認知的原因是風險如同重物,如果風險造成企業負擔過重,就要采取行動減輕負擔。同時,風險又是可量化、能夠測量的,這為CEO應對風險,控制風險提供可能性。(6)“物體、設備或材料隱喻”反映CEO風險認知的原因是物體特性,如大小、輕重、透明與否、堅固與否等,它們不以人的意志為轉移。這類隱喻通過把人們熟知的物體特征映射到風險及其組成要素上,幫助非專業讀者更好地理解企業風險的全貌,同時體現CEO客觀對待風險的態度,該類隱喻經常出現在商務話語中(Lopez, Llopis 2010:3305; 孫亞 2013:157)。(7)“天氣或地理名詞隱喻”反映CEO風險認知的原因是,如同自然界的天氣變化和地貌風景一樣,風險不以人的意志為轉移,即便做好風險管理各個方面的工作,也會遭遇風險,使企業蒙受損失。這類隱喻反映出CEO對風險的多變、難以預測的擔心和焦慮,體現CEO對風險的畏懼,這類隱喻在商務話語中不常見。但有學者在商務話語中發現“自然力隱喻”(Lopez, Llopis 2010:3305),它與“天氣或地理名詞隱喻”有很多相似之處,都屬于“存在之鏈”,但其位置又低于有生命力的人、動物或植物。

未能進入模型的指標有“比賽隱喻”、“移動或交通工具隱喻”、“人隱喻”、“金錢或商務隱喻”。“比賽隱喻”把風險活動概念化為某種事件,這與“戰爭隱喻”極為相似,都體現很高程度的競爭性,體現一種進攻精神和對勝利或名利的追求(Lopez, Llopis 2010:3310)。“移動或交通工具隱喻”把為實現風險管理目標所付諸的行動看成從起點到終點的水平移動,這與“建筑隱喻”極為相像,只是“建筑隱喻”強調垂直移動,而它強調水平移動(Charteris-Black 2004:158)。“人隱喻”用人的物理行為特征映射風險特征,與“身體隱喻”相似。風險本身就是商務活動的組成部分,用“金錢或商務隱喻”來體驗風險,兩個概念之間的映射不夠鮮明。

表2 概念隱喻反映CEO風險認知的原因

按照認知的觀點,隱喻是兩個概念域或認知域之間的映射,即從源域向目標域的投射(Lackoff, Johnson 1980:5)。通過隱喻“我們可以借用對源域事物評價的方法來評價目的域的事物”(束定芳 2000)。此外,Waldron也曾指出,隱喻傳遞的不是目標與載體之間的相似性而是評價意義(Waldron 1967)。人們使用隱喻來作出評價,從而形成傳遞態度、表達價值觀念或思想意識的隱喻。在CEO風險話語中,CEO使用的隱喻資源和概念工具提供識別企業經營風險的視角和解決方案。CEO使用隱喻來表達思想、形成認知、幫助交際,所以隱喻的使用會影響決策的結果(Amernic, Craig 2006:4)。CEO通過使用隱喻把源域中的要素映射到目標域上,幫助讀者感知企業如何進行風險管理及履行對股東和股民的責任。隱喻是CEO在交際中有意使用的工具,反映CEO的偏好和態度以及所在話語社團的偏好(Musolff 2006:30)。Merkl-Davies和Brennan指出,非財務信息披露都是有“偏見的”和有“選擇性的”(Merkl-Davies, Brennan 2007:120)。“選擇性”指在信息披露過程中主觀性的減少或增加某些信息,如有意識地選擇某些語言特征來形成投資者對企業形象的積極認知。概念隱喻的使用可以為投資者提供決策增量信息,從而減少管理層和外部投資者之間的信息不對稱(Leung, Parker, Courtis 2015:281)。

風險作為商業運作的核心概念,不是單一的,而是由一系列映射所構成的復雜概念,CEO通過不同類別的概念隱喻來表達他們的風險認知。概念隱喻不是從源域到目標域的單一映射,而是幾個相關領域的相互作用,是深層次心理關聯相互作用的產物。不同的概念隱喻預示CEO趨于冒險或規避風險的態度以及面對風險所采取的不同措施。CEO使用不同的概念隱喻來傳遞他們對風險的態度和立場,用較為隱秘、間接的方式影響讀者的判斷,說服讀者接受、認同企業的風險觀。這與Merkl-Da-vies和Brennan(2007:138)發現的修辭操控(rhetorical ma-nipulation)的功能是一致的。修辭操控是管理層在信息披露過程中通過某些語言選擇來隱藏或模糊對公司不利的消極信息,強化對公司有利的積極信息,以此來影響投資者的認知。因此,概念隱喻的使用不僅幫助讀者清楚地了解企業的風險狀況,而且有助于傳遞CEO對風險及企業風險管理各個方面的態度和立場,體現他們的風險偏好。CEO風險話語中的概念隱喻不僅是在修辭層面上的語言裝飾,更是企業領導者思維方式的體現(Oberlechner, Mayer-Schoenberger 2002)。

4 結論

本研究以概念隱喻理論為基礎,以CEO風險話語為語料,采用結構方程模型方法,考察CEO風險話語中的概念隱喻及其對CEO風險認知的預測力。結果發現:在CEO風險話語中有11類概念隱喻表達風險認知,其中“戰爭隱喻”、“身體或疾病隱喻”、“天氣或地理名詞隱喻”、“建筑或房屋隱喻”、“物體、設備或材料隱喻”、“測量隱喻”和“食物隱喻”對CEO風險認知有一定的預測力。

隱喻的使用在很大程度上與CEO風險認知有關系,可以影響企業的決策,它對企業和企業領導力的預示作用應當受到一定程度的關注。

束定芳. 隱喻學研究[M]. 上海:上海外語教育出版社, 2000.

孫 亞. 隱喻與話語[M]. 北京: 對外經濟貿易大學出版社, 2013.

吳明隆. 結構方程模型—AMOS的操作與應用[M]. 重慶: 重慶大學出版社, 2010.

Amernic, J., Craig, R.CEO-speak:TheLanguageofCorporateLeadership[M]. London: McGill-Queen’s University Press, 2006.

Charteris-Black, J.CorpusApproachestoCriticalMetaphorAnalysis[M]. Basingstoke: Palgrave Macmillan, 2004.

Lakoff, G., Johnson, M.MetaphorsWeLiveBy[M]. Chicago: The University of Chicago Press, 1980.

Leung, S., Parker, K., Courtis, J. Impression Management through Minimal Narrative Disclosure in Annual Reports[J].TheBritishAccountingReview, 2015(47).

Lopez, A.M.R., Llopis, M.A.O. Metaphorical Pattern A-nalysis in Financial Texts: Framing the Crisis in Positive or Negative Metaphorical Terms[J].JournalofPrag-matics, 2010(42).

Merkl-Davies, D., Brennan, N. Discretionary Disclosure Strategies in Corporate Narratives: Incremental Information or Impression Management?[J].JournalofAccounting, 2007(26).

Musolff, A. Metaphor Scenarios in Public Discourse[J].MetaphorandSymbol, 2006(21).

Oberlechner, T., Mayer-Schoenberger, V. Through Their Own Words: Towards a New Understanding of Leadership through Metaphors[OL]. http://ssrn.com/abstract_id=357542, 2002.

Rayson, P. Wmatrix: A Web-based Corpus Processing En-vironment, Computing Department[OL]. http://ucrel.lancs.ac.uk/wmatrix/, 2012.

Steen, G.J. et al.AMethodforLinguisticMetaphorIdentifi-cation[M]. Amsterdam: John Benjamins, 2010.

Waldron, R. A.SenseandSenseDevelopment[M]. London: Andre Deutsch, 1967.

AStructuralEquationModelingStudyonConceptualMetaphorsinBritishandAmericanCEOs’RiskDiscourse

Li Lin

(University of International Business and Economics, Beijing 100029, China)

Based on conceptual metaphor theory, data was collected from CEOs’ risk discourse in incorporates’ annual reports to study conceptual metaphors and its predictive power by structural equation modeling method. The findings are: there are 11 conceptual metaphors in CEOs’ risk discourse, among which “war metaphor”, “health and disease metaphor”, “weather and geographic terms metaphor”, “construction and housing metaphor”, “objects, instruments and materials metaphor”, “measuring metaphor” and “food metaphor” can be used to predict CEOs’ risk perceptions. The results of this study support our hypothesis about corre-lation of conceptual metaphors with CEOs’ risk perceptions shaping corporate decision-making. The study is important for business discourse studies and business language teaching.

CEOs’ risk discourse; conceptual metaphor; structural equation modeling

*本文系教育部人文社科研究項目“英美總裁風險認知的評價話語特征研究”(15YJC740038)的階段性成果。

H0-05

A

1000-0100(2016)03-0075-5

10.16263/j.cnki.23-1071/h.2016.03.016

定稿日期:2016-03-03

【責任編輯王松鶴】

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代裝飾(2022年1期)2022-04-19 13:47:32

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

開放教育研究(2020年2期)2020-03-31 01:54:14

現代裝飾(2020年2期)2020-03-03 13:37:44

中學生數理化·高一版(2018年9期)2018-10-09 06:46:48

中學生數理化·高一版(2017年9期)2017-12-19 12:15:14

光學精密工程(2016年6期)2016-11-07 09:07:19

現代語文(2016年21期)2016-05-25 13:13:44