萬科之爭:市場邏輯還是強盜邏輯?

2016-10-27 19:15:16王全寶

中國新聞周刊 2016年25期

王全寶

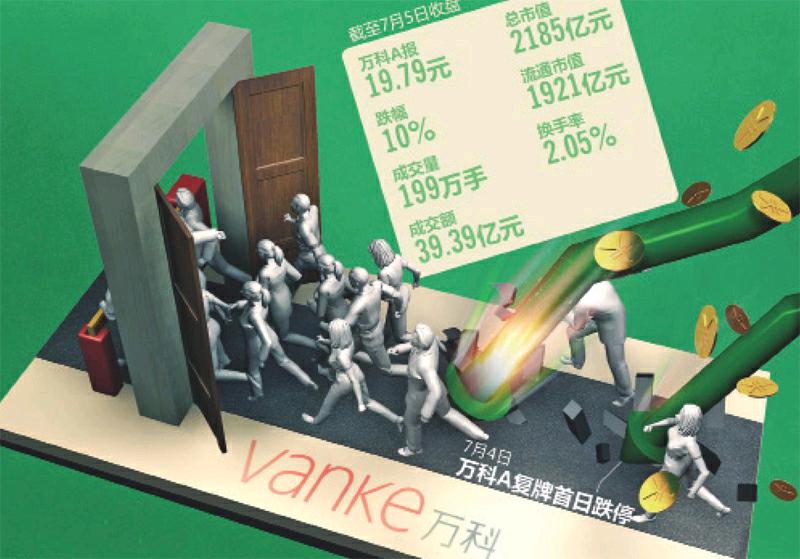

在經過半年多的停牌之后,7月4日,萬科A正式復牌。不出外界所料,復牌首日跌停,報收21.99元。

一年前,2015年7月10日,深圳寶能系第一次舉牌萬科,拉開了“寶萬之爭”的序幕。此后的半年時間里,寶能系多次舉牌萬科,期間華潤亦有少量增持萬科。同年 12月18日,萬科在第五個漲停板中停牌。

在萬科A停牌的6個月當中,萬科股權之爭不但沒有停止,而且此前視為同一戰壕的華潤和萬科管理層開始“決裂”,演變為“華萬之爭”。

也就是在萬科A正式復牌前夕,6月17日,華潤在董事會上投票反對萬科引入深圳地鐵的重組預案。隨后,6月23日,前海人壽發布聲明質疑萬科已成為“內部人控制企業”。6月26日,深圳市鉅盛華股份有限公司(下稱“鉅盛華”)及其一致行動人前海人壽提出召開臨時股東大會,罷免王石等萬科管理層。此間,有輿論認為,深圳寶能系與華潤頻頻出招反對萬科重組,“雖未公開結盟,但聯手之勢昭然”。

6月27日萬科召開股東大會的當晚,深交所就是否存在一致行動人給華潤和鉅盛華分別發質詢函。之后劇情再次反轉,6月30日,華潤發聲明稱不支持鉅盛華罷免萬科管理層的提議。華潤此舉,讓資本市場人士大呼“看不懂了”。

盡管萬科A已經正式復牌,但各方的博弈遠沒有停止。7月4日,萬科最大自然人股東劉元生向監管部門實名舉報,矛頭直指華潤和深圳寶能系;同日,江平等13位法學家就萬科重組發布4點聲明稱,董事會決議不成立。

持續近一年的萬科股權爭奪,引發了全社會的關注。旁觀者嘆之,利益相關者憂之。有人呼吁監管者介入調查是否有內幕交易;亦有學者呼吁政府克制,不要干預市場,給利益相關者預留博弈空間。

質疑董事會決議

7月4日,華潤官微稱,7月3日北京市競天公誠律師事務所會同北京大學企業與公司法研究中心邀請國內江平等13位權威法學專家召開了“萬科股權爭議論證會”,就董事會決議效力、一致行動人等相關法律問題進行了研討。

華潤官微稱,論證會后,專家們形成的意見認為,獨立董事張利平提出回避表決的理由不符合法律及《萬科公司章程》的相關規定,6·17董事會決議實際上并未有效形成,按照現行法的規定股東可請求人民法院撤銷該決議。

此前在6月17日,萬科公告稱,深圳市地鐵集團有限公司(下稱深圳地鐵)注資重組預案,結果11名董事中,7人贊成、3人反對、1人回避表決,通過了這一重組預案。其中,反對票均為華潤派出董事所投。

“華萬之爭”的緣起也正是萬科董事會決議通過的重組預案。而華潤與萬科爭議焦點在于,董事會表決中的回避表決應否算入計票分母。

萬科公告稱,張利平獨立董事向公司董事會書面申明,就本次會議所審議的12項議案,由于其本人任職的美國黑石集團正在與公司洽售在中國的一個大型商業物業項目,帶來潛在的關聯與利益沖突,存在《公司章程》第152條第2款所述之關聯關系,不得對該12項議案予以表決,特此回避本次會議12項議案之投票表決。按上述公司法規定,董事回避投票。他的投票并不是按照棄權計入總數,而是從總投票人數減去。因為張利平因關聯關系回避表決,萬科6月17日董事會投票總人數從11人變為了10人。這意味著,7票贊同,達到了三分之二的通過要求。

但華潤方認為,張利平涉及的公司是黑石和萬科,萬科本次董事會議案事項則是萬科發行股份購買深圳地鐵資產,表決事項的關聯關系“不應包括已經或擬與萬科進行交易的其他公司。也就是說,本次表決涉及的企業是深圳地鐵集團,與黑石無關。張利平申請回避不成立,他仍應列入分母,7票贊同未達到三分之二。

同樣,7月1日,萬科回應深交所問詢,就獨董回避表決、深鐵資產預估值、增發新股定價等問題作出解釋。萬科稱:6月17日獨董張利平回避表決合法合規,當日董事會決議合法有效;雖然萬科與美國黑石集團有合作,但張利平認為自身符合獨董任職資格,萬科亦未發現其不得擔任獨董的情形。

7月4日,萬科A正式復睥。4日、5日連續出現跌停狀況。

早前,作為萬科第二大股東的華潤堅持認為,華潤3票反對,另1票是棄權,因此,結果應為7:11,未超三分之二,重組預案未獲董事會通過。

據接近萬科的人士透露,萬科曾向華潤先后提過萬科增發、與華潤置地(01109.HK)重組等方案,但均未獲同意。萬科此番意欲引進深圳地鐵,華潤則一直堅持反對意見,先是3月股東大會后質疑萬科信息披露違規,后是董事會三票反對重組預案,直到公告后仍對董事會決議的有效性持續發聲,予以質疑。

險資叩門

7月4日晚,有媒體爆出,萬科最大自然人股東劉元生向監管部門寫實名舉報信,提出五點疑問,矛頭直指華潤和深圳寶能系。

據媒體披露,劉元生目前持股超過1%。以萬科6月27日的市值2697億計算,其財富至少已經增值到27億。

在五點質疑中,除舉報華潤和寶能系涉嫌內幕交易外,劉元生更是將矛頭指向寶能用于舉牌萬科的資金來源。

2015年7月開始,寶能系旗下前海人壽協同鉅盛華,幾度舉牌萬科。截至2015年12月18日停牌,寶能系在萬科A所持股份比例為25.54%,占萬科總股份的比例為24.26%,超越華潤集團(持股比例15.29%),成為萬科第一大股東。

劉元生在舉報信中稱,“多個跡象表明寶能用于收購的資金來自不合規的銀行資金,用于收購的主體故意規避法律法規的明確要求,請問寶能是不是利用違法資金和不合規主體收購并控制上市公司?”

同時,劉元生還呼吁,“請寶能系說明是否在用銀行理財資金購買股票?是否符合銀監會的規定?是否符合證監會關于場外融資、去杠桿的政策規定?這些銀行資管計劃的投資人,是否知道自己的資金正在暴露于巨大的風險之下?”

此前,有媒體曾對寶能系資金來源提出過質疑,稱“寶能系用 26 倍杠桿,引入浙商銀行等資金購買萬科股票”。

盡管萬科股權之爭已進入下半場“華萬之爭”,但有輿論將爭議的焦點再次帶回寶能舉牌萬科的源頭。近幾年異軍突起的保險資金是否該舉牌?寶能系利用萬能險資金持股萬科,究竟是否有表決權?

如果寶能舉牌萬科資金涉嫌違規或違法,那么歷時一年的萬科股權之爭的邏輯起點將被改寫。

2016年1月,中國證券投資基金業協會法律部主任鄧寰樂在財新網曾撰寫《萬能險買的股票有投票權嗎》一文。

在鄧寰樂看來,根據《證券法》,中國證券登記結算公司負責登記證券持有人。中國證券登記結算公司公布的信息表明,萬能險投資的股票都登記在保險公司開設的萬能險產品賬戶名下。保險公司直接持有股票與萬能險賬戶持有股票在法律上的區別可不是一星半點。保險公司代表萬能險賬戶行使股票持有人權利的法律依據是什么?萬能險的被保險人與萬能險賬戶下的股票是什么法律關系?保險公司代行萬能險賬戶的權利需要履行什么法律程序?這些問題在萬能險的合同中沒有明確約定,是一個橫跨《保險法》《證券法》《基金法》《公司法》《信托法》《合同法》等諸多法域的復雜法律問題,一時難以得出結論。

鄧寰樂認為,目前,唯一可以確定的就是這個問題在法律上暫時無解。遵循《證券法》和《公司法》的規定,如果相關保險公司拿不出代表萬能險賬戶行使股東權利的法律依據,董事會依法可將其拒之于股東大會門外。能夠裁斷這個問題的唯一權威是法律,或許最好的求解辦法就是來一場官司。隨著萬能險舉牌波及的當事人和引發的糾紛越來越多,訴訟的可能性在逐漸增加,值得期待。

但在今年全國兩會期間,3月12日,保監會主席項俊波表示,萬能險能夠引起熱議和關注是一個很好的現象,說明廣大消費者保險需求的增強。萬能險在國際上是成熟的和主流的產品,去年57家人身險公司開辦萬能險,占人身保險總體份額28%,和國際40%的占比仍是有差距的。

“萬能險具有保障和投資功能,雖然萬能險在我國發展平穩、風險可控,仍然面臨現金流錯配,當前主要從產品報備、信息披露等方面進行監管。近期,將在保險系統內開展萬能險風險排查。”項俊波說。

劉元生呼吁稱,請保監會明確一點:用保險資金投入不同股票以實現保值增值是合法的,但利用巨額保險資金為其實際控制人的公司去抬轎子、擔風險,圖謀控股與自己有利益沖突的實體公司,這也合法合規嗎?

呼吁穿透性監管

6月30日,重慶市市長黃奇帆對目前萬科股權之爭發表自己的看法,他認為萬科股權爭奪“并不復雜”。

黃奇帆表示,保險公司如果利用自有資金200億-300億元投資上市公司做大股東沒問題,但是如果使用的是老百姓的資金就要注意,“老百姓的資金跟你(保險公司)簽1-2年期的合約,但你做上市公司的大股東要做百年,不做百年也至少10年,你是法人股東,不是戰略投資者,如果做戰略投資能否用基金投資?保險公司分紅,為了取得股息。但是作為法人股東必須使用自有資金,除非與投資100億-200億元萬能險的老百姓簽約委托協議,投資期限不止兩三年,而是準備長期投資股權,這就變成眾籌的股權委托。但做成這件事絕對難。”

從上述角度看,黃奇帆認為,首先要查(寶能系)資金是否規范;其次要查管理團隊跟董事會之間的約定、信托和責任是否合理;第三,股東之間事前可以醞釀,任何股東之間的協議都要公告,不能密謀,這是現代企業制度上市公司的原則,如果不是上市公司不相干,如果是上市公司就要這樣。

“解決萬科股權之爭,政府只要從法律、公司法、市場規則角度出發。但如果不從這幾個角度,而是公司之間自己撕扯的話,這個事就會好像‘一鍋渾湯,成天搞成新聞亮點。因此政府在管理上對各個專業管理執行到位,同時對穿透性的、疊加性的、綜合性的監管也要到位。這只是結合金融風險控制所談,不是幫王石做參謀。”黃奇帆補充說。

黃奇帆的此番言論引起各方關注。實際上,萬科股權之爭以來,加強各方監管的呼聲不斷。

6月28日,全國政協常委、中石化集團公司原董事長傅成玉撰文建議相關監管部門應該首先站出來審查其交易的合規性,交易方案是否維護了全體股東利益,是否有利于萬科公司的長遠發展以及是否有利于資本市場的健康發展等。“正在演化中的寶能萬科之爭迫使社會大眾和相關監管機構要從社會公眾利益和資本市場健康發展角度,重新審視寶能萬科之爭的深層意義”。

根據媒體報道,針對“寶萬之爭”,決策層曾經在2015年年底要求證監會牽頭,會同銀監會、保監會“摸清情況”。據此,證監會、銀監會、保監會等三會以及審計署四路人馬立刻組成多個小組進行調查,最終調查報告于2016年3月中旬上報。據知情人士透露,這份報告主要針對收購萬科的寶能系資金來源進行調查,銀監會采用了普華永道會計師事務所的報告,認為杠桿比率為1∶4。從總體看,完全沒有看出杠桿率有多高,風險有多大,結論都是風險可控。

上述媒體引用知情人士話稱,“都是自己查自己的監管范圍,并未穿透至最終出資人,因為查到一半就會發現到了別人的監管范圍,進行不下去。”

尋找多贏方案

自2015年下半年“股災”發生之后,中國資本市場上部分藍籌股價值被嚴重低估,這就給并購者提供了低價買入的條件。不可忽視的是,在二級市場上,險資舉牌頻頻,例如寶能系三度舉牌萬科。

在中國進入金融并購市場時代,企業主體如何應對資本的并購潮,以及政府如何監管等問題成為資本市場關注的話題。

“我個人認為,如果事件最后搞砸了,也就是說萬科這樣大家公認的優秀公司,其價值大幅度下降,輝煌不再,不僅當事各方利益受損,甚至影響中國經濟,就說明他們都是非常愚蠢的。”北京大學國家發展研究院張維迎教授在7月1日北京大學法律經濟學研究中心舉辦的“企業家與契約文明”研討會上作出如上表述。

張維迎認為,從經濟學角度看,重要的不是誰輸誰贏,而是看有沒有可能多贏,如何實現多贏。至于能不能尋找到多贏的解決方案,這就要考驗三方的智慧和理性。“談判要利用市場邏輯,而不是強盜邏輯。如果每一方都想取得‘最后的勝利,最后一定是只有輸家沒有贏家。市場的邏輯就是雙贏、多贏,強盜邏輯是零和游戲。”

北大國發院教授姚洋在接受《中國新聞周刊》采訪時認為,“監管單位的克制是必要的,讓三方能坐下來談,找到共贏的地方,共贏的空間非常大。”