基于國際商務視角對國際主權財富基金的調查分析

2016-11-01 03:16:26孟辰姜春陽

全球化 2016年1期

關鍵詞:基金

孟辰 姜春陽

?

·國 際 經 濟·

基于國際商務視角對國際主權財富基金的調查分析

孟辰 姜春陽

近年來,國際主權財富基金的發展方興未艾,但與之相關的系統性研究則相對滯后。本文的主要貢獻是,從國際商務學理論關于跨國公司的研究視角,為主權財富基金的研究提供一個系統性的理論分析概念和框架,對主權財富基金做出清晰定義,以便進一步將主權財富基金與其他類似的國際投資機構區別開來。同時,對主要的主權財富基金在2008年至2013年的投資和經營情況進行了調查,以便進一步揭示它們的全球投資策略以及由此帶來的政策影響和應對。調查結果發現,主權財富基金的投資活動主要基于財務目的,不附加明顯的戰略性意圖,投資接受國政府及監管機構應當對主權財富基金以及它們的投資采取公正的態度,改變目前一些國家的歧視性做法,并努力創造良好的投資環境。

主權財富基金 跨國公司 公司治理 投資戰略 政策應對

姜春陽,中投公司研究員。

一、研究目的

主權財富基金近年來快速發展,引起了各界的廣泛關注,但與之相關的系統性研究則相對滯后。一方面原因是各方對主權財富基金的認知存在差異,另一方面是主權財富基金的相關分析數據可得性較差,開展大樣本的量化分析幾乎不可能。因此在理論和實證研究領域,主權財富基金這一課題的研究在國際上相對而言比較有限,在國內則基本是一個空白。考慮到主權財富基金在國際經濟和金融體系中扮演愈發重要的作用,我們亟需對這一類機構建立認知,梳理清楚概念和分析框架,并開展深入的跟蹤分析。

本文的主要貢獻是,系統地梳理了以往關于主權財富基金比較有限或相關的研究文獻,發現多數分析缺乏系統的理論框架,不盡完善,而且對主權財富基金抱有某種偏見。我們認為,已有的研究并沒有完全理解主權財富基金及其運作,原因:一是對主權財富基金定義不清;二是缺乏對主權財富基金的系統性調查;三是缺乏相應的理論分析框架和體系。為此,本文從國際商務學的理論視角,為主權財富基金的研究提供一個系統性的理論分析概念和框架,試圖對主權財富基金做出更加清晰的定義,以便進一步將主權財富基金與其他類似的國際投資機構區別開來。同時,我們對主要的主權財富基金在2008年至2013年的投資和經營情況進行了調查,以便進一步揭示它們的全球投資策略以及由此帶來的政策影響和應對,借此來加深我們對主權財富基金的理解,并以此為基礎構建相應的投資政策和監管環境。同時,本文作為一次開拓、探索性的研究,希望引起更多國內學者對主權財富基金相關研究的重視。

二、主權財富基金的定義

目前,各界對主權財富基金并無統一的定義。一些研究認為,主權財富基金是政府利用財政或貿易盈余注資設立,由政府擁有和控制的投資平臺,開展國際化投資來滿足多重目的(OECD,2009;Jaeger,2010;Barbary等,2010;Washington Agreement,2008;Das等,2010)。

《圣地亞哥原則》對主權財富基金做出了更加細致的描述:“主權財富基金是由中央或地方政府擁有的具有特殊目的的投資基金或機制安排。主權財富基金持有、管理資產以實現財務收益為目標。通常情況下,主權財富基金的資金來源為政府財政和經常項目盈余、外匯儲備、私有化收入或石油等大宗商品出口收入。一般來說,主權財富基金開展境外長期投資”《(圣地亞哥原則)附錄1》。

《圣地亞哥原則》對主權財富基金的定義不包括各國央行為用于平衡國際收支或貨幣政策操作而使用的外匯資金,也不包括傳統意義上的國有企業、國家社會保障基金或單純為自然人謀取商業利益的資產管理機構。此外,也不包括完全用于本國國內投資的基金。

表1列出了主權財富基金與其他類似機構的主要區別。主權財富基金與國家社會保障或養老基金的區別在于后者有較為明確的負債或支出要求;與傳統意義上的國有企業區別在于后者主要是為國民經濟提供生產和服務,對外投資也以直接投資為主。相比之下,主權財富基金通常開展境外股票、債券等金融產品投資,當獲取境外公司的控制性權益時,則可算作是對外直接投資。主權財富基金也不同于對沖基金和私募股權基金。后者通常由私人擁有,開展積極的股權管理并通常使用杠桿操作。對沖基金則是更為特殊的一類資產池,其對目標公司的投后管理和公司治理通常更加激進,一些操作尚不規范且缺乏有效監管(Klein和Zur,2009)。

表1 主權財富基金與其他類似機構的主要區別

主權財富基金傳統國家養老基金貨幣管理機構國有企業私募基金對沖基金所有權政府(包括中央政府、聯邦/地方政府或皇室家族)養老金所有者中央政府中央/地方政府私有私有資金來源多重來源,譬如外匯儲備或大宗商品出口收入養老金所有者的捐贈外匯儲備政府轉移支付/企業收入私人(國際)私人(國際)負債和支出要求不明確有,未來養老金支付無無不明確不明確投資目的和投資偏好多為被動投資,具有多重目的(包括維持宏觀穩定,財富代際轉移,養老儲備等)多為被動投資,為未來的人口老齡化進行支付安全投資,抗通脹積極管理,實現價值增值/處于戰略或政治考量偏向于控股型投資積極管理,實現投資利潤最大化,通常進行控制型投資積極管理,實現投資利潤最大化,通常進行控制型投資投資組合特征公開市場股票和債券,另類資產投資和直接投資公開市場投資公開市場投資實物資產投資有規定的投資標的范圍公開市場投資,積極管理,高杠桿投資期限中長期中長期中短期長期中長期中短期政府控制完全不明確完全完全/多數/少數股權無無信息披露有限透明或透明透明不透明有限透明有限透明或透明一般透明

在開展上述比較的過程中,以往的研究并沒有關注到主權財富基金同時也是一類具有規劃和管理職能的機構,即企業(Firm)。我們傾向于認為主權財富基金可以更加廣義地定義為“一類管理政府資產或基金的企業,以滿足多種宏觀經濟目標”。當主權財富基金開展境外直接投資時,它們實際上就是“跨國公司”,而這恰恰是國際商務學理論的研究重點。

三、文獻綜述

以往關于主權財富基金的研究主要涉及兩個領域。一是“股東積極主義”(shareholder activism),主要研究股東對被投資企業價值和資本市場的影響。主權財富基金的“國有”背景,通常成為投資接受國政策制定的關注點。二是金融學理論,主要關注主權財富基金或類似機構的資產配置和組合管理。

(一)股東積極主義

一個投資風格積極的投資者會通過購買上市公司的大量股份來對公司施加影響,改善公司運營狀況,從而獲得投資收益(Klein和Zur,2009)。一些研究指出,企業股權集中度與企業價值二者之間存在正相關性(Shleifer和Vishny,1986;Ferreira和Matos,2008)。而當投資者具有政府背景時,投資接受國可能因此產生顧慮,因為政府對非經濟因素的考量可能降低投資效率(La Porta等,2001;Din,2005)。

主權財富基金作為股東,究竟給被投資企業和市場帶來積極還是負面的影響?已有的研究往往得出一些模棱兩可,甚至是自相矛盾的結論。從投資目標來說,一些研究認為主權財富基金的投資目的和其它機構投資者大致相同,旨在實現投資收益的最大化(Balding,2010;Bortolotti等,2010;Kotter和Lel,2011)。收益的獲得主要是通過資產和風險的多樣化(GriffithJones和Ocampo,2008;Clark和Monk,2009;Setser ad Ziemba,2009)、投資組合中企業的收入增長和效率提高(Gieve 2008)、對下行風險進行保護以及逆周期的投資措施(謝平和陳超,2010)來實現。而另一種觀點認為,主權財富基金并非完全以財務回報為目標(Chhaochharia和Laeven,2009;Dyck和Morse,2011),一些主權財富基金受政治或其它非經濟因素影響,存在明顯的地區和行業偏好。

在投資積極程度方面,Bortolotti等(2010)一些學者發現,大多數主權財富基金常常拒絕加入被投資公司的董事會,并有意識地購買無投票權的股份。Fernandes(2009)研究發現,主權財富基金在大多數股權投資中往往扮演“沉默股東”的角色,但在交易規模較大的長期投資項目中則表現得較為積極。Dewenter等(2010)人的調查認為,主權財富基金是積極活躍的投資者,在投后管理階段,對半數以上的被投資企業實施過積極的監控和影響。Shleifer和Vishny(1986)也認為,主權財富基金傾向于通過積極監控被投資企業來提高其企業價值。

在目標公司和市場表現方面,Fernandes(2009)研究認為,主權財富基金持股比例較高的被投資企業通常擁有更好的運營表現和更高的企業價值。沒有證據表明主權財富基金會對被投公司產生危害,或借其股東身份獲取被投資公司的內幕信息或技術成果。更進一步的證據表明(Das等,2010;Gordon,2009;Gurria,2008),主權財富基金的一些投資活動,譬如在市場大幅衰退時作為“最終購買人”,一般會起到穩定金融市場的作用。但Dewenter等(2010)研究發現,市場會對主權財富基金的公開市場投資產生積極反應,而對資產出售、大型或長期持有型投資產生負面反應。Bortolotti等(2010)、Chhaochharia和Laeven(2009)在合作研究中發現,來自政治方面的壓力、投資組合分散性不佳、投后管理不善等因素,會使得主權財富基金的投資回報降低。

(二)金融學理論

Ibbotson和Kaplan(2000,2010)的研究成果指出,資產配置對機構投資者的投資收益具有重要意義:投資組合中90%的價值取決于組合的配置方式。因此,最優的資產配置策略是主權財富基金相關研究中非常重要的一部分。

現代投資組合理論建立在資本資產定價模型(CAPM)之上。模型假設市場風險(beta〔β〕)是投資組合預期收益的唯一來源,有效投資組合是由市場組合和現金通過某種比例結合組合而成(Sharpe,1964)。Jones(2012)認為,投資組合可分為三種類型:第一種是“均衡模型”,也被稱為“60/40”模型。在該模型下,投資組合由60%的股票和40%的債券組成。這種模型的產生主要源于歷史經驗。譬如:美國“60/40”組合在1900年和1970年間的實際年化投資回報率達到4%。該模型假設市場基本是有效的,并且股票和債券兩種資產類別的相關性較低。挪威主權財富基金——央行投資管理局(NBIM)的資產配置策略即為60/40組合。

第二種配置模型被稱為捐贈基金模式(EM)(Swensen,2009),其主要特點是投資組合對另類資產的配置敞口較大,對預期回報較低的固定收益類資產配置較少。1980年以來,以房地產和私募股權為代表的另類資產逐漸形成了一類單獨的資產類別,捐贈基金模型也由此產生。理論上講,另類資產可以為組合提供更高的超額收益(alpha)。EM模型假設組合可以通過配置更多的資產類別來保證組合的多樣性,從而獲得一定的收益水平。耶魯大學捐贈基金首先采用該配置模式,截至2009年,耶魯大學捐贈基金的十年平均年化回報率達到11.8%。自此之后,捐贈基金配置策略得到了眾多主權財富基金和機構投資者的應用和認可。新加坡政府投資公司(GIC)和阿布扎比投資局(ADIA)的配置策略均采用EM模式。

然而,在2008 年全球金融危機期間,上述資產配置策略開始受到質疑。主要原因:一是采用“60/40”組和捐贈基金模式的投資組合價值都經歷了大幅下跌(捐贈基金模式在流動性緊縮環境下的表現尤為糟糕)。譬如,2008 年挪威央行投資管理局的投資回報為-23.3%,而哈佛大學捐贈基金在2009年(截至2009年6月的財務年度)的投資回報率甚至達到了-30%。Davis和Menchero(2012)以及Leibowitz等(2012)認為,捐贈基金模式出現嚴重投資虧損的主要原因是投資者對各資產類別的風險收益特征存在錯誤理解,一些不同的資產配置策略實際上可能會擁有相同或類似的風險特征,例如:雖然整體投資組合的β系數維持在0.55~0.65之間,但組合中90%以上的波動性來自于美股市場,組合與美股指數具有顯著正相關性。因此,投資者開始重新審視資產配置策略,從而產生了第三種組合配置理論,即組合風險因子的多樣化配置(不同于資產類別的多樣化配置),其中一個典型例子是風險均配策略(Bridgewater,2011;Mendelson等,2011)。風險均配策略通過維持多種風險因素之間的均衡,以期未來在各種市場條件下,能夠對沖不同資產類別的風險,實現長期持續的投資收益。目前,已有幾個來自于中國和新西蘭的主權財富基金正在嘗試在戰略或戰術組合層面采用基于風險因子的資產配置方式。

研究表明,主權財富基金一般會選擇采用“60/40”模式或捐贈基金模式,或兩者兼有的配置策略。由于現代投資組合理論仍處在發展過程中,關于最優資產配置策略的討論還將持續,并且對主權財富基金的投資活動不斷產生指導作用。

(三)以往研究的局限性

已有的關于主權財富基金的研究并不完善,往往對政策制定產生誤導。

首先,一些研究(Chhaochharia和Laeven,2009;Barbary等,2010)將央行等貨幣金融機構以及傳統的國有企業納入研究范圍,導致結論有一定誤導性。因此,我們需要對主權財富基金做出嚴謹的定義,將它們和其它相似的投資機構區分開來。

其次,許多研究僅側重于主權財富基金的公開市場股票或債券投資,而忽視了它們更加多元化的資產類別敞口(Bernstein等,2009)。由于主權財富基金運作的透明度和數據可得性亟待提高,一定程度上限制了相關研究的開展。

最后,股東積極主義和金融學理論缺乏全面的理論視角。其中,股東積極主義側重于主權財富基金作為股東對外部環境的影響,而缺少對其自身投資策略和行為的深入剖析。金融學理論則主要關注主權財富基金的資產配置模型,因為該理論默認所有的投資者都是為了實現最優投資曲線并追求利潤最大化,因此忽略了主權財富基金的國別、所有權等因素對其投資策略和行為產生的重大影響。簡而言之,目前的研究忽視了主權財富基金作為“企業或跨國公司”的基本特質,以及其在組織架構、規劃能力和管理思維方面的特征。

鑒于此,我們認為國際商務理論也許能夠彌補以上研究方法的不足,為主權財富基金的下一步研究工作提供一個嶄新視角。為此,我們可把主權財富基金視為一種特殊的、進行跨境投資的跨國企業進行分析。

四、國際商務理論在主權財富基金研究中的應用

國際商務理論的研究重點是跨國公司以及由此衍生出來的國際貿易和對外直接投資。自上世紀中期,國際學者就開始嘗試從不同層面,對跨國公司及其跨境經濟活動(尤其是對外直接投資)開展理論和實證研究。例如,壟斷經濟學(Hymer,1972,1976;Kindleberger,1969)、產品周期理論(Vernon,1966)、區域匯率差異(Aliber,1971)等。直到Buckley和Casson(1976)提出了市場內部化理論(Internalization Theory),國際商務領域才建立起了系統的理論框架。市場內部化理論借鑒了傳統的交易成本理論,認為外部市場特別是中間產品市場是不完善的,存在較嚴重的委托代理問題,因此跨國公司有必要將不完善的外部市場“內部化”(即實現“控制〔Control〕”),并在此基礎上不斷擴張發展,直到內部化的成本超出了內部化的收益。同時,跨國公司會選擇最優化的地點開展業務,以確保全球運營的成本最低。在發展的不同階段,跨國公司會根據全球運作的總成本和收益,選擇出口、特許經營(Franchise)或跨國直接投資(FDI,包括合資和獨資經營)等不同運作模式。通過“內部化”策略,跨國公司也同時為其他競爭對手進入市場創造了準入障礙(Barrier to Entry),從而提升了自身的比較競爭優勢。

在此基礎上,Dunning(1977)提出了市場折中理論(Eclectic Paradigm),核心是明確了跨國公司具備的三種競爭優勢(OLI),分別是:所有權(Ownership Advantage,O)、地點(LocationAdvantage,L)和內部化優勢(InternalizationAdvantage,I)。實際上,Buckley(1988)認為OLI 框架只是在形式上對市場內部化理論進行了總結,特別是所有權優勢并沒有太多新意。如果企業的內部化優勢得以充分解釋,已經可以包括所有權的概念。孟辰(2009,2010)將市場內部化理論及其延伸應用于研究服務業跨國公司,發現無形資產比重越大的跨國公司,其市場內部化的程度會越高。其他學者和學派也不斷對內部化理論進行了補充和完善。例如,Casson(2000)的企業家精神(Entrepreneurship),Kogut和Zander(1993)的知識轉移和管理(Knowledge Transfer)等戰略管理學角度,對跨國公司的全球化運營和發展進行了微觀層面的深入研究。近些年,隨著信息科技的不斷發展、通訊成本的不斷降低,全球法律體系的不斷發展完善,跨國經營的全球化程度日益加深,跨國公司不再像從前那樣努力謀求對外部市場的絕對控制,而往往通過擁有控制性權益(有投票權的股權比例超過10%),或制定完善的合同條款,形成依托“核心企業+衛星企業”的網絡管理方式。例如,Buckley(2007,2009)提出的“世界工廠”的概念。

我們可以在某種程度上將主權財富基金視為跨國公司,但二者亦有所不同。其不同之處在于主權財富基金的資金來源具有一定特殊性,在融資方面受資本市場的約束更小*當然,這也有例外。例如,有研究表明(Buckley等2007),中國的對外直接投資具有一定的特殊性,一些國內企業特別是國有企業可以享受低于市場利率水平的融資條件。。同時,作為政府所有的投資機構,需要服務于多種宏觀經濟目標,主權財富基金的投資目的可能有別于傳統的以實現利潤最大化為驅動的跨國公司。例如,由于對風險的容忍度和承受力不同,主權財富基金的市場內部化策略可能不僅僅基于利潤最大化原則,同時,地點選擇方面的策略也可能更容易(或被認為更容易)受政治因素影響。為此,主權財富基金需要謹慎構建境外投資組合。換句話說,主權財富基金可能更傾向于投資境外分散化金融產品,而不是對外戰略性直接投資,因為獲取“控制”性權益可能比較困難或者壓根在政治上不可取。跨境直接投資通常的衡量標準是獲取超過10%的投票權權益,為規避潛在的(政治)風險因素,主權財富基金相比傳統跨國公司而言,對外直接投資占其組合的比重可能更低。但是,從近些年跨國公司的對外直接投資實踐來看,合資、戰略合作、少數股權投資以及外包等操作的廣泛應用,也使得主權財富基金與傳統跨國公司在這方面的差異顯著縮小(Buckley,2007,2009)。

關于地點選擇,我們的調查顯示主權財富基金具有明顯的本土偏好,但這也同樣適用于跨國公司(Rugman和Verbeke,2009)。主權財富基金的區域偏好很可能受文化、地緣政治等因素影響,而且比跨國公司的區域偏好更加顯著。跨國公司的地點選擇通常受市場驅動、資源驅動、效率驅動和資產驅動等因素的共同影響。對主權財富基金而言,這些驅動因素則可能是它們追求財務回報的潛在假設,體現在它們的被投資企業層面。從某種意義上講,主權財富基金更類似于資產驅動型或服務業跨國公司,因為兩者的核心投資理念是圍繞獲取品牌、管理技能等無形資產(孟辰,2009,2010),只不過投資的具體方式不同而已。例如,跨國公司收購資產更關注該資產與已有資產的互補性和協同性。而主權財富基金收購資產則更看重總組合的平衡或提高整體財務收益。因此,風險與收益的綜合平衡是區別主權財富基金與跨國公司投資策略的一個重要因素。

借鑒Dunning的市場折中理論(Dunning,1977),主權財富基金的所有權優勢主要來自于它們龐大的資金盤子,這使他們能夠大規模開展境外投資并承受短期的市場波動(Ang等,2009;挪威央行投資管理局,2011;樓繼偉,2011),而不完全是他們所具備的高超管理技能。也正因如此,主權財富基金可能根據匯率差異來選擇不同的投資目的地,尤其是弱幣國家可能受到青睞。這同時也提出了一個新的問題,主權財富基金是否利用境外投資將本國的財富積累進行“再循環”。正如我們的調查所顯示的,主權財富基金并不僅僅是為了購買外國債券或積累外匯資金,它們的投資往往還為了延后收益期限以滿足未來的支出需求,例如未來的人口老齡化支出。相比之下,跨國公司并不是一種分散風險的機制安排(Buckley和Casson,1976),因為對外直接投資往往意味著對某一資產類別的集中持股,因此風險集中度更高。

主權財富基金與跨國公司都面臨委托代理問題。對跨國公司而言,股東需要設計良好的激勵機制安排,以確保管理層的利益一致性,實現股東利益最大化(Casson,1982)。對主權財富基金而言,基金管理人需要根據所有者(政府)的要求開展投資。而當主權財富基金或跨國公司具備多重目標的時候,委托代理問題就會變得更加顯著。Balding(2010)認為,主權財富基金需要對內部雇員和外包或外聘專家之間的成本收益做出平衡,必要的時候,需要將外部基金管理人或資產管理職能“內部化”,以解決委托代理問題。這實際上與跨國公司的特征如出一轍。

此外,主權財富基金的委托代理問題與Buckley(2007,2009)提出的“世界工廠”的治理概念也非常相似。在“世界工廠”的理論框架中,最核心的公司平臺(通常是母公司)可能通過一種衛星式的管理方式,依托周圍一批附屬或完全獨立的公司來實現其商業目的,管理方式可能是通過控制性權益(內部化),但更多的是嚴格的合同關系。類似地,主權財富基金主要是通過非控制性權益或委托外部基金管理人來獲取財務收益。在開展直接投資時,它們經常會獲取少數股權、在被投資企業董事會中擁有席位或具有重大事項的否決權等,但這往往并不能使它們有能力去主導或改變被投資企業的自身戰略。

五、主權財富基金調查

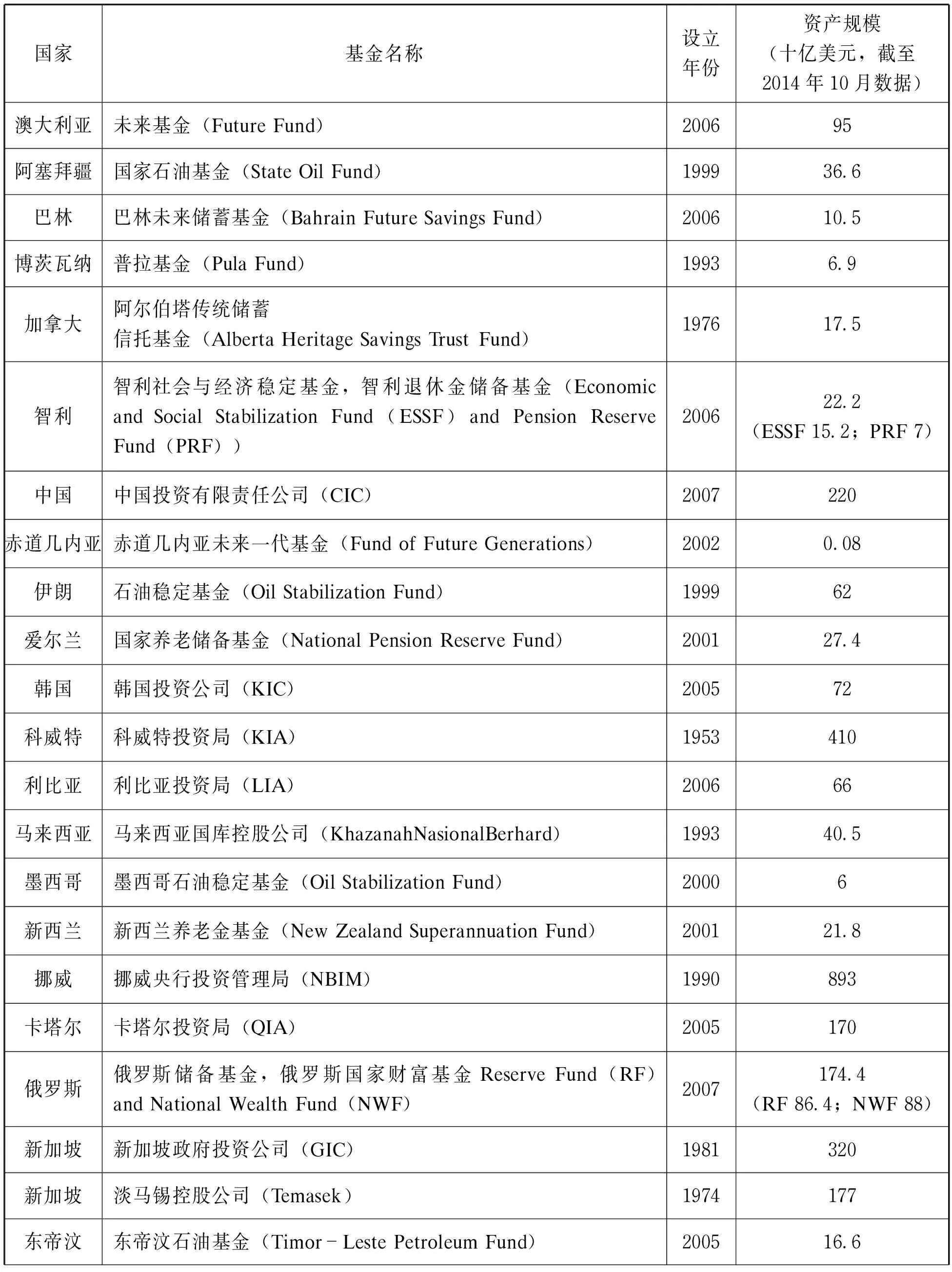

本文主要關注遵循《圣地亞哥原則》的主權財富基金國際工作組(IWG)的成員基金。IWG成員基金的資產管理規模超過五億美元,代表性較強,能夠作為研究的良好樣本。根據IWG的數據樣本預計,全球主權財富基金的總資產管理規模在2014年底達到四萬億美元(表2)。

續表2

續表2

表2 主權財富基金工作組主要成員基金的基本情況

國家基金名稱設立年份資產規模(十億美元,截至2014年10月數據)澳大利亞未來基金(FutureFund)200695阿塞拜疆國家石油基金(StateOilFund)199936.6巴林巴林未來儲蓄基金(BahrainFutureSavingsFund)200610.5博茨瓦納普拉基金(PulaFund)19936.9加拿大阿爾伯塔傳統儲蓄信托基金(AlbertaHeritageSavingsTrustFund)197617.5智利智利社會與經濟穩定基金,智利退休金儲備基金(EconomicandSocialStabilizationFund(ESSF)andPensionReserveFund(PRF))200622.2(ESSF15.2;PRF7)中國中國投資有限責任公司(CIC)2007220赤道幾內亞赤道幾內亞未來一代基金(FundofFutureGenerations)20020.08伊朗石油穩定基金(OilStabilizationFund)199962愛爾蘭國家養老儲備基金(NationalPensionReserveFund)200127.4韓國韓國投資公司(KIC)200572科威特科威特投資局(KIA)1953410利比亞利比亞投資局(LIA)200666馬來西亞馬來西亞國庫控股公司(KhazanahNasionalBerhard)199340.5墨西哥墨西哥石油穩定基金(OilStabilizationFund)20006新西蘭新西蘭養老金基金(NewZealandSuperannuationFund)200121.8挪威挪威央行投資管理局(NBIM)1990893卡塔爾卡塔爾投資局(QIA)2005170俄羅斯俄羅斯儲備基金,俄羅斯國家財富基金ReserveFund(RF)andNationalWealthFund(NWF)2007174.4(RF86.4;NWF88)新加坡新加坡政府投資公司(GIC)1981320新加坡淡馬錫控股公司(Temasek)1974177東帝汶東帝汶石油基金(Timor-LestePetroleumFund)200516.6

我們的調查和分析主要圍繞以下問題:

1.什么是主權財富基金

■分析見上文所述

2.為何要設立主權財富基金

■設立目標

3.如何成立一支主權財富基金

■資金來源和負債屬性

■企業治理

4.如何管理一支主權財富基金

■收益基準

■資產配置

■投資活動

此次調查的目的不是針對某個具體投資項目進行研究,而是通過對主權財富基金的常規和基本分析,發現一些此類機構共同的發展趨勢和特點。

(一)數據收集

本次收集的數據樣本來自于25 個國家,共27只基金。由于赤道幾內亞、伊朗和利比亞三個國家的基金信息非常有限,我們對其余24只基金進行了深入分析。由于IWG主要成員在2008年簽署了《圣地亞哥原則》,對主權財富基金經營活動的透明度提出了明確要求,本次收集到的數據時間跨度為2008年至2013年。原始數據主要來源于24只基金的官方網站,年報、高管演講和投資披露文件。此后,我們將數據與IFSWF、Monitor Group、SWF Institute、全球證券交易所的披露文件以及可靠的新聞報道等不同渠道的輔助資料進行比對整合,形成最終的樣本數據。

(二)實證研究及問卷調查結果

1.為何要設立主權財富基金

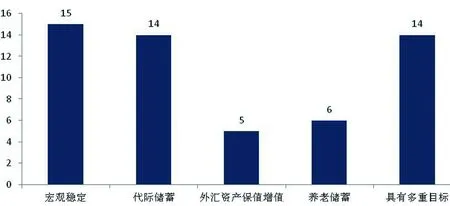

(1)既定的投資目標

根據我們的調查,設立主權財富基金的目的主要包括:維持宏觀經濟(經常性賬戶、政府收支平衡)和社會穩定;通過代際儲蓄來積累財富并實現代際轉移;通過外匯資金的多元化投資來實現國家外匯儲備的保值增值;為應對社會老齡化支出而進行的資產增值管理等。在調查的24只基金中,有14只表示它們需要同時實現多個目標。

圖1 主權財富基金投資目標

以維持宏觀經濟穩定性作為單一經營目標的主權財富基金對流動性要求最高,因此投資策略也最為保守。譬如,俄羅斯主權財富基金受政府委派負責保護國家資金安全,并需要在經濟危機時確保國有資本的有效投放,因此該基金只被允許通過自有團隊投資外國國債。2009年至2010年間,俄羅斯政府從國家主權財富基金中共計提取了約1170 億美元,用于在金融危機期間償付政府財政赤字、養老金赤字,并穩定國有銀行系統。與之類似,智利政府也在2010年從國家主權財富基金中提取了約745億美元用于維護金融系統穩定。

相比之下,為代際儲蓄或外匯儲備增值為投資目的設立的基金則表現出了較高的風險承受能力和較低的流動性要求。此類基金的投資范圍廣泛,組合中既包含高流動性的固定收益類證券,也包括流動性較差的另類資產。此類基金追求更長的投資期限(10~20年)和更高的風險調整后收益水平。此類基金的代表為:阿布扎比投資局、新加坡政府投資公司、淡馬錫控股、中投公司和澳大利亞未來基金。

2.如何創立一只主權基金

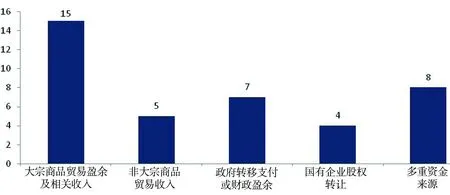

(1)資金來源與負債

主權財富基金的資金來源和負債屬性對于其投資策略具有重要影響。主權財富基金的資金來源非常多樣,主要包括大宗商品貿易順差(例如:阿布扎比投資局和科威特投資局)、非大宗商品經常賬戶盈余(例如:中投公司)、財政盈余(例如:智利主權財富基金)和國有企業股權直接轉讓(例如:新加坡淡馬錫控股)。樣本中有八只基金具有多重資金來源方式,但只有挪威央行投資管理局、科威特投資局、中投公司和阿拉斯加永久基金這四只基金明確披露了他們的負債類型。其中,挪威央行投資管理局每年需拿出投資組合市值的4%來支付政府年度預算;科威特投資局需要將每年營業收入的10%移交至屬于下一代國民的特殊資金池;中投公司每年需拿出部分投資收益償還特殊國債利息(約為4%~5%);而阿拉斯加永久基金則須向合格的本地居民進行年度分紅,其2008年度分紅金額為每人2000美元。

圖2 主權財富基金資金來源

有明確注資/贖回機制或流動性要求的基金一般需要保留較大比例的公開市場投資敞口。此外,這類基金更加注重短期的投資業績,并在組合構建時尋求更高的投資收益。美國外交事務委員會(Martin,2010)曾經表示,由于“中投公司的基金成本約為4.5%,受此影響,中投公司將尋求包括控股型股權投資在內的更高風險的投資機會”。

(2)企業治理

調查顯示,有八只基金是以資產池的形式建立的,并沒有獨立的法人實體結構,譬如挪威央行投資管理局。有13只基金是在相應法規框架下設立的法人實體,譬如新西蘭退休基金,它是根據2001年頒布的《新西蘭退休保險及退休金法案》而專門設立的;還有三只基金是根據本國普通公司法設立的投資企業,包括中國和新加坡的主權財富基金。

在樣本中,有11只基金完全獨立運營,投資業務不受政府影響。還有一些主權財富基金,則是隸屬于本國中央銀行或財政部下屬的專業投資機構,政府官員在這類基金中一般擁有董事席位并參與重要事項的決策,譬如墨西哥、特立尼達和多巴哥和智利的主權財富基金。

作為獨立法人實體設立的主權財富基金擁有較為靈活的決策系統,能夠適應更為復雜的資產配置模式。與之相反,挪威央行投資管理局作為政府下屬的投資機構,其投資活動必須遵循財政部規定的投資指引。財政部規定了其投資的風險容忍度、組合構建標準(譬如區域分布和資產類別)、投資限制條款(譬如最高控股比例)和投資范圍。這種公司治理標準極大地限制了挪威央行投資管理局的投資靈活性(挪威央行投資管理局,2011;Milne,2012)。俄羅斯的主權財富基金也面臨類似的委托代理問題。

3.如何管理一只主權財富基金

(1)回報基準

本次調查樣本中的主權財富基金和其他典型的機構投資者類似,使用常規指數(例如:MSCIAC World Index)或同業平均收益率作為相應資產類別的業績衡量基準。許多基金還有明確的整體收益目標,譬如,澳大利亞未來基金選擇十年消費者價格指數(CPI,假設為2.5%)+(4.5~5.5)%作為收益目標,即未來基金的十年滾動平均收益率需超過6%~7%的水平。

盡管主權財富基金對資產類別的分類方法不同,但大多數基金在整體組合層面采用標準的“60/40”配置作為回報基準,為業績對標提供了便利。表3顯示,大多數主權財富基金的近期投資回報表現均超越了其對應的“60/40”回報基準。加拿大(艾伯塔省)、澳大利亞、中國、挪威、新西蘭和美國基金在2008年至2013年之間的復合年均投資回報率均高于同期“60/40”配置模式的回報水平(大約為4.63%)。阿塞拜疆和智利的主權財富基金的投資表現低于“60/40”回報基準,原因是其投資類別主要為固定收益產品,流動性較好但收益偏低,衡量此類主權財富基金的投資收益基準應當選擇長期國債收益率,例如10年期美國國債,在2008年—2013年的平均收益水平在2%左右。

續表3

續表3

表3 主要主權財富基金收益情況 (單位:%)

圖3 主權財富基金及大型機構投資者資產配置情況 注:1代表美國加州公務員養老基金,2代表丹麥養老基金,3代表耶魯大學捐贈基金。美國加州公務員養老基金和丹麥養老基金并未區分公開市場股權投資和私募股權投資。因此,其另類資產配置可能存在低估。一般情況下,實際的資產配置情況與資產配置基準(長期投資指引)相符,允許存在一定程度的差異。

(2)資產配置

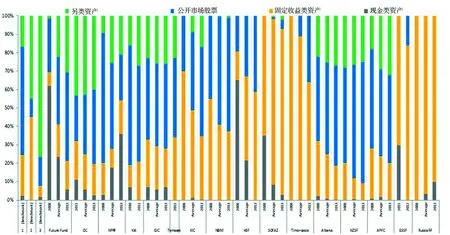

圖3對樣本中的主權財富基金與一些國際大型機構投資者,譬如美國加州公務員養老基金(CalPERS)、耶魯大學捐贈基金(YUEF)和丹麥養老基金(ATP)的資產配置情況進行了比較。其中,耶魯大學捐贈基金使用典型的捐贈基金模型來進行資產配置,投資組合中60%以上屬于另類資產。加州公務員養老基金和丹麥養老基金則采用了包含捐贈基金和“60/40”兩種策略的混合資產配置模型。在2013年底,固定收益產品、公開市場股票和另類資產分別占據加州公務員養老基金投資組合的20%、63%和13%。而丹麥養老基金則將其44%的配置投資于另類資產,11%投資于公開市場股票,45%投資于固定收益產品。我們的研究表明,主權財富基金的資產配置方式非常多樣,但是大多數基金的配置策略和傳統“60/40”以及捐贈基金模式并無本質區別。

圖3中,第一類基金例如中國、新加坡、科威特、澳大利亞及美國的主權財富基金,主要采用捐贈基金模型開展資產配置和組合管理。2008年以來,另類資產在這些基金配置中的占比增長迅速,目前在組合中的平均占比在20%至30%之間。根據澳大利亞未來基金年報披露的數據,另類資產在其投資組合中占比在2008年僅為2%,而這一數字在2013年已被提升至30%。此外,中投公司和阿拉斯加永久基金在2013年對另類資產的敞口分別為40%和32%。調查還顯示,隨著金融危機期間市場環境趨于惡化,無風險資產的真實收益趨近于零,一些發達經濟體的主權債風險有所提升,不再適宜作為無風險收益類資產,因此投資者需要增加對另類資產投資來獲得更高的收益以對抗通貨膨脹(挪威央行投資管理局,2011;中國證券報,2010;智利主權財富基金ESSF,2011)。此外,聯合國貿易與發展會議統計的數據也同樣表明,2009年,主權財富基金的海外直接投資同比增長15%。2013年,主權財富基金進行的跨境并購交易占海外直接投資總額的89%。預計在目前的低利率環境下,主權財富基金仍將繼續增加能夠對抗通脹的另類資產(房地產、基礎設施)敞口。

第二類基金主要遵循傳統“60/40”配置模式,代表基金是挪威央行投資管理局和韓國主權財富基金(KIC)。目前,挪威央行投資管理局的投資配置中,60%是公開市場股票,35%為債券,5%為房地產(尚未完成投資部署)。挪威央行投資管理局的投資組合大部分由公開市場股票構成,由于對跟蹤誤差有嚴格要求,組合的實際投資回報與配置基準回報大致相同。

第三類基金包括阿塞拜疆、俄羅斯、特立尼達和多巴哥、東帝汶和智利等國家的主權財富基金。這些基金的投資策略非常保守,主要投資于公開市場債券,并持有大量現金,業務性質和中央銀行貨幣管理機構更為類似。這類主權財富基金的核心任務是流動性管理,風險容忍度很低。

(3)投資活動分析

一是投資區域選擇。樣本中基金的投資地域分布較為多元化,并未受到明顯的政治因素影響,有八只主權財富基金建立了海外辦公室(共31個)。這種做法有利于更廣泛接觸全球金融市場,強化投后管理,搶先進入擁有強勁增長潛力的地區(譬如新興市場)。總體來看,對發達市場(主要是美國和歐洲)的投資占主權財富基金整體投資金額的50%。一些主權財富基金傾向于在本國附近市場進行投資。譬如,加拿大的主權財富基金有35%的投資位于美國,而新加坡的淡馬錫有40%的投資位于亞洲。這表明主權財富基金和跨國企業相似(Buckley等,2007;孟辰,2009),傾向于在文化和地理位置較為接近的市場開展投資。

二是投資方式及行業選擇。有九只主權財富基金披露了具體的投資策略和行業分布情況,其中并不涉及任何明顯的偏好。例如:挪威央行投資管理局在任意一家公司的持股比例不超過10%(挪威央行投資管理局,2011年)。中投公司的投資亦沒有任何行業偏好,也不試圖控制任何行業和被投公司(Rabinovitch,2012,中投公司年報2009-2011;Ren Min Net,2011)。

由于政策制定者和監管機構對于主權財富基金進行海外直接投資的擔憂不斷提升,我們對2008 年至2012年間主權財富基金的境外直接投資項目(持有表決權股份比例超過10%的直接投資),共98筆交易(主要包含可轉債和股權并購交易)進行了梳理。分析發現,來自亞洲和中東的主權財富基金參與直接投資更為積極。此外,在交易股權比例大于10%的項目中,有76%涉及全面(100%)收購。盡管如此,少有證據能夠證明主權財富基金利用他們的控股權或投票權來實現任何政治或戰略目標。在多數情況下,主權財富基金會通過其董事會席位或董事代理安排來更好地保護自身的投資利益(中投公司,2010;挪威央行投資管理局,2011)。主權財富基金在投資“具有戰略意義的行業”時,態度普遍謹慎,即便在有些情形下持股比例已達控股水平,主權財富基金仍然會主動放棄董事會席位,以避免受到來自東道國的監管和輿論壓力。

主權財富基金投資涉及的行業領域較為廣泛,其中消費品及服務行業占比23%、能源和自然資源行業占比22%、金融類占比18%、房地產占比14%、工業和技術類占比13%、基礎設施行業投資占比為8%。2009 年以來,可以明顯看出主權財富基金的投資行業偏好逐漸由金融業轉變至消費品及其他另類資產。主權財富基金在近期完成的交易包括:卡塔爾投資局收購哈羅德百貨及倫敦希思羅機場運營公司BBA;阿布扎比投資局、新加坡政府投資公司和新西蘭退休基金聯合收購澳大利亞公路基礎設施運營商ConnectEast。大多數直接投資項目集中在發達市場,特別是美國和英國。對新興市場的直接投資,特別是對亞洲的直接投資,在過去幾年中則增速迅猛。

一半以上被調查的主權財富基金會采用委托投資的方式。例如,阿布扎比投資局80%的資產由外部基金管理人負責。在2007年至2009年間,智利主權財富基金35%的資產和中投公司70%左右的資金用于委托投資(新浪財經,2009)。僅有包括來自俄羅斯和東帝汶在內少數幾只主權財富基金完全通過自營投資(往往這些國家法律不允許委托投資)。

選擇委托投資還是自營投資通常有以下考量:一是該基金自身團隊是否擁有足夠的投資能力,這其中包括了研究能力、IT基礎設施建設和合格的投資人才;二是成本效益比,委托投資的成本較高,特別是在主權財富基金同時追求多個投資目標時,委托代理問題將會更加顯著。例如,外聘基金管理人在投資出現的虧損情況下,只要其投資回報高于業績基準,仍可以獲得管理費和獎金。此外,有關委托(或自營)投資哪一種可以帶來超額收益(即實際投資收益高于收益基準的部分)的爭論也一直存在,至今并無統一結論。在實踐中,我們發現始終通過積極投資實現超額收益非常困難。同時,擁有長期優秀投資業績的管理人非常稀缺,非流動性溢價也通常難以衡量(Chamber等,2012;Milne,2012)。因此,以挪威央行投資管理局為代表的一些基金,聲稱他們采用內部團隊進行積極投資,其本質仍然是關注指數管理的被動投資者。

在風險管理措施方面,主權財富基金會密切監控并且不斷調整其資產配置(譬如,挪威央行投資管理局每天都進行組合評估和調整),以求妥善管理投資組合的整體風險。目前,大型機構投資者采用的標準組合調整措施包括“組合疊加*疊加組合指的是針對風險過度集中的一種風險管理辦法,用于戰術性資產配置管理以及對沖一些特殊風險。構建和維持疊加組合需要考慮成本與潛在收益的平衡性。”和“組合再平衡”。與此同時,主權財富基金的杠桿水平普遍較低,其本身承擔的杠桿大多是間接的,譬如來自于對沖風險操作和投資杠桿子基金。此外,主權財富基金傾向于通過反周期投資來平抑短期市場波動或捕捉長期投資機會。

六、監管政策評估

一般情況下,投資接受國出于對國家安全的考慮,對于主權財富基金的態度普遍不甚友好,會設定各種監管政策對其投資加以限制。以美國為例,白宮國家經濟委員會前主任勞倫斯薩默斯曾表示,對主權財富基金投資進行嚴格監管的最主要原因是“其在實現風險調整后的收益最大化之外還有其它目標,主權財富基金可以利用其政府背景來提高投資收益、支持壟斷企業、獲取先進技術和提升自身影響力”。

美國學者杜魯門建議,美國政府需要考慮阻止主權財富基金收購任何一家美國公司。美國國會研究機構的邁克爾馬丁建議,政府應對主權財富基金投資美國公司的交易類型和持股比例做出嚴格限制,僅允許主權財富基金收購無表決權的股份,并禁止其參加被投資公司的董事會。此外,馬丁還建議限制或完全取消外國主權財富基金在美國投資的免稅權。

因此,美國政府近期賦予美國海外投資委員會(CFIUS)更加廣泛的調查權,并大幅降低了觸發CFIUS審核的交易金額門檻。與之類似,歐盟國家內部也有強烈呼聲,要求出臺限制外國主權財富基金投資歐盟的具體條款,譬如,允許歐盟國家政府持有“黃金股份”,禁止主權財富基金獲得“戰略性行業”企業的投票權。在美歐之外,澳大利亞政府也通過其外國投資審查委員會(FIRB),逐步加強對主權財富基金的投資監管。

我們發現,外界對主權財富基金的擔憂主要包含兩個方面:主權財富基金的運作缺乏透明度,他們可能不以財務回報作為唯一投資目標。但是,很多國家對主權財富基金存在非經濟性投資動機的疑慮往往是自發的、政治驅動的、缺乏實證支持的。例如,投資接受國對于“國家安全”和“敏感和戰略資產”等概念的定義總是比較模糊,并會隨著時間變化,缺乏明確的標準。我們認為,有關主權財富基金的討論不應被一些地緣政治觀點所左右,否則監管政策很容易被貿易保護主義所挾持,從而導致濫用監管的情況發生。

與此同時,并沒有證據能夠證明主權財富基金的行為和一般國有企業(例如俄羅斯天然氣工業股份公司)完全相同。第一,主權財富基金的主要投資方式并不是海外直接投資,其投資動機并未基于狹隘的政治目的。實際上,主權財富基金傾向于通過實現投資風險和收益的平衡來提高其投資業績。第二,主權財富基金在本質上和其它大型財務投資者無明顯區別,其投資策略和行為可能發生變化,但這種變化在很大程度上是為了達到其財務收益目標。第三,主權財富基金對于“敏感性或戰略性行業”的投資態度非常謹慎,使用投票權主要是出于正常投后管理的考慮。因為主權財富基金的資金往往由專業的第三方基金管理公司負責管理,和政府并無直接關系,因此投資接受國對傳統國有企業的戰略性投資以及由此引發的潛在威脅的顧慮,實際上并不適用于主權財富基金。此外,主權財富基金超大的資金規模,良好的流動性和較低的杠桿水平,使它們能夠進行逆經濟周期的投資,從而成為維護全球經濟和金融市場的重要“穩定器”。雖然主權財富基金的運作存在一定的不透明性,市場難以完全解讀其投資行為,但這不應成為各國政府和監管機構對其投資加以限制的理由。

在與跨國公司海外投資行為的比較中,主權財富基金似乎并沒有一些可能招致排外歧視的特點。理論上,主權財富基金的被動投資策略,與更為激進的跨國公司相比,本應更加受到監管機構的歡迎。但是,外界普遍認為主權財富基金可能是政府展示國力的一種工具,這一認識引發了投資接受國對于國家安全的擔憂,并因此導致了一些文化帝國主義、歧視性甚至是威脅性監管政策的產生。

七、結論

本文通過對主權財富基金的系統性調查,旨在加深對此類機構的深入了解。不同的主權財富基金盡管在設立目的、資金補充機制安排、公司治理、資產配置和投資策略等諸多方面存在差異,但是它們的本質是追求財務回報。目前,沒有證據表明主權財富基金主要受政治因素驅動,并顯著區別于其它類型的機構投資者。為此,各國政府和監管部門不應把主權財富基金當作“洪水猛獸”或“另類”對待,應當輔之以公平、公正的投資政策和監管環境。

本文的主要貢獻是將國際商務學理論框架應用于研究主權財富基金,將它們視同于跨國公司,同時對已有的股東積極主義理論和金融學理論形成有機銜接。國際商務學的研究視角提供了幾個優勢,一是將主權財富基金視為一類跨國公司,方便我們利用國際商務學已有的理論框架,加深對主權財富基金開展國際化投資的本質特征及投資行為的理解;二是有助于制定更加理性的政策應對方案;三是有助于明確未來的研究方向、重點和政策“藥方”。

基于上述分析,我們認為未來關于主權財富基金的研究應當關注幾個方面:第一,利用國際商務學的理論體系,將主權財富基金與其它類似的大型機構投資者進行深入的比較分析,注重內外部因素的綜合考量對不同機構的公司治理、管理挑戰和業績的影響。第二,研究方法論方面,應當重視開展深度的案例分析和長期的跟蹤研究。第三,鑒于主權財富基金的多樣性,需要對《圣地亞哥原則》等國際通認的行為標準或準則進行持續的更新,以反映機構與市場的不斷演變。

1. Ang,A.Goetzmann,W.N.& Schaefer,S.M..Evaluation of active management of the Norwegian Government Pension Fund-Global,working paper,2009.

2. Balding,C..Sovereign Wealth Funds:the New Intersection of Money and Politics.Oxford:Oxford University Press,2010.

3. Barbary,V..Bortolotti,B.,Fotak,V.&Miracky,W.Sovereign wealth fund investment behaviour,The Monitor Group.Semi-annual report:January-June 2010.

4. Bernstein S.,Lerner,J.&Schoar,A..The investment strategies of sovereign wealth funds,NBER working paper No.14861,2009.

5. Bortolotti,B.,Fotak,V.,Megginson,W.L.&Miracky,W..Sovereign wealth fund investment patterns and performance.FEEM Working Paper No.22.2009,2010.

6. Bridgewater.Risk parity is about balance,http://www.bwater.com,2011.

7. Buckley,P.J..The Global Factory:Manufacturing and Services in the New Global Economy,Vienna,UNIDO,2007.

8. Buckley,P.J..Internalisation thinking-from the multinational enterprise to the global factory.International Business Review,18/3,224-235,2009.

9. Buckley,P.J.&Casson,M..The future of the multinational enterprise.Macmillan:London,1976.

10. Buckley,P.J.,Clegg,L J.,Cross,A.R.,Liu,X.,VossH.&Zheng,P.The determinants of Chinese outward foreign direct investment.Journal of International Business Studies, 38,499-518,2007.

11. CalPERS annual reports 2010,2011.

12. Casson,M..Transaction costs and the theory of the multinational enterprise.In A.M.Rugman(ed)New Theory of Multinational Enterprise,Londonand Canberra:Croom Helm,43-66,1982.

13. Chamber,D.,Dimson,El.&Ilmanen,A..The Norway model,the Journal of Portfolio Management, 38/2,67-81,2012.

14. Chen,X.,Harford,J.& Li,K..Monitoring:which institutions matter?Journal of Financial Economics,86,279-305,2007.

15. Chhaochharia,V.&Laeven.L..Sovereign wealth funds:their investment strategies and performance.Working paper draft,2009.

16. China Investment Corporation annual reports2008-2011.

17. Clark,G.& Monk,A.H.B..The Oxford survey of sovereign wealth funds’ asset managers.Oxford University Centre for the Environment,Oxford,UK.,2009.

18. Das,U.S.,Mazarei,A.& Alison,S..Sovereign wealth funds and the Santiago Principles.In Das et al,(ed)Economics of sovereign wealth funds:issues for policymakers,International Monetary Fund:59-75,2010.

19. Davis B.&Menchero,J..The alpha and beta of risk attribution, the Journal of Portfolio Management,38/2,99-107,2012.

20. Dewenter,K.L.,Han,X.&Malatesta,P.H..Firm values and sovereign wealth fund investments.Journal of Financial Economics,98/2,256-278,2010.

22. Dunning,J.H..Trade,location of economic activity and the MNE:a search for an eclectic approach.In B.Ohlin,P.Hesselborn and P.M.Wijkman(eds) The international allocation of economic activity:proceedings of a Nobel Symposium held at Stockholm, London:Macmillan,395-418,1977.

23. Dyck,A.& Morse,A..Sovereign wealth fund portfolios,University of Toronto and University of Chicago working paper,2011.

24. Economic and Social Stabilization Fund(ESSF)of Chile annual report 2011.

25.Fernandes N..Sovereign wealth funds:investment choices and implications around the world,IMD International working paper,2009.

26.Ferreira,M.& Matos,P..The color of investors’ money:the role of institutional investors around the world,Journal of Financial economics,88,499-533,2008.

27.Financial Times.Sovereign funds shake the logic of capitalism.July 30: 11,2007.

28.Financial Times.Setting rules for sovereign wealth.February 19: 12,2008.

29. Gurria,A..Sovereign wealth funds and recipient countries,working together to maintain and expand freedom of investment,message by the OECD Secretary-General to the International Monetary and Financial Committee,11 October,2008,Washington.

30. Gieve,J..Sovereign wealth funds and global imbalances.Bank of England Quarterly Bulletin,Q2, 2008.

31. Gordon,K..SWFs:OECD guidance to recipient countries.OECD high-level parliamentary seminar:the global financial and economic crisis, 19 February,2009.

32. Griffith-Jones,S.&Ocampo,J.A..Sovereign wealth funds:a developing country perspective,Andean Development Corporation workshop on SWFs in London,2008.

33. Ibbotson R.G.& Kaplan,P.D..Does asset allocation policy explain 40,90,or 100 percent of performance?Association for Investmet Management and Research working paper,2000.

34. Ibbotson Roger.G..The importance of asset allocation,Financial Analysts Journal,66/2,1-3,2010.

35. IFSWF various reports,http://www.ifswf.org.

36. International working group of sovereign wealth funds(IWG),www.iwg-swf.org.

37.Jaeger,M.. BRIC sovereign wealth funds:the external wealth of governments.Deutsche Bank Research,2010.

38.Jones,Bradley.Rethinking portfolio construction and risk management:a third generation in asset allocation,Deutsche Bank AG presentation,2012.

39. Klein A.&Zur,E..Entrepreneurial shareholder activism:hedge funds and other private investors,The Journal of Finance,64/1,187-229,2009.

40. Knill A.,Lee,B.&Mauck,N..‘Sleepingwith the enemy’ or ‘an ounce of prevention’:sovereign wealth fund investments and market destabilization.Bank of Korea Institute for Monetary and Economic Research working paper series 404,ISSN1975-5163,2009.

41. Kotter,J.&Lel,U..Friends or foes?Target selection decisions of sovereign wealth funds and their consequences,Journal of Financial Economics,101,360-381,2011.

42. LaPorta,R.,Lopez-de-Silanes,F.&Shleifer,A..Government ownership and banks,Journal of finance,56,265-301,2001.

43. Leibowitz,M.L.,Bova,A.& Hammond,P.B..The endowment model of investing,Peking University Press,2012.

44. Lou,J..China can help west build economic growth,27 November 2011,www.ft.com,2011.

45. Martin,M.F..China’s sovereign wealth fund:developments and policy implications,Congressional Research Service 7-5700,R41441, CRS Report for the United State Congress, 2010.

46. Mendelson,M.,A.Berger and D.Villalon.Risk parity,risk management,and the real world,AQR Capital Management,Spring 2011.

47. 孟辰,Multinational banking in China:theory and practice.Edward Elgar Publishing Ltd,2009.

48. 孟辰,Multinational banking in China after WTO accession:a survey,Journal of Financial Regulation and Compliance,17/1,29-40,2010.

49. Milne,Richard..Norway’s national nest egg,Financial Times,20 August 2012,page 5,2012.

50. NBIM Strategy Council.2011.NBIM strategy 2011-2013.

51. OCED..Guidelines for recipient country investment policies relating to national security,recommendation adopted by the OCED Council on 25 May 2009,OECD Investment Division,2009.

52. Rabinovitch,S..Profile:Lou Jiwei opens doors for CIC,28 March 2012,www.ft.com,2012.

53. Rugman,A.M.&Verbeke,A..Location,competitiveness,and the multinational enterprise,in A.M.Rugman(ed.),The Oxford handbook of international business,Oxford,2009.

54. Setser,B.&Ziemba,R..GCC sovereign funds:reversal of fortune.Council on Foreign Relations,Centre for Geoeconomic Studies working paper,2009.

55. Sharpe,W..Capital asset prices:a theory of market equilibrium under conditions of risks,Journal of Finance,19/3,425-442,1964.

56. Shleifer A.&Vishny,R.W..Large Shareholders and corporate control.Journal of political economy,94/3,461-488,1986.

57. Sina Finance..CIC CEO Jiwei Lou speaks at Tsinghua University Management School Global Forum,28 October 2009,www.finance.sina.com.cn,2009.

58. Sovereign wealth funds generally accepted principles and practices(the Santiago Principles).International Forum of Sovereign Funds,2008.

59. Swensen,D.. Pioneering Portfolio Management,Free Press Publication,2009.

60.SWF Institute,http://www.swfinstitute.org/.

61. Truman,E.M..Sovereign wealth fund acquisitions and other foreign government investments in the United States:assessing the economic and national security implications.Testimony before the Committee on Banking,Housing,and Urban Affairs,United States Senate,14 November,2007.

62. Truman,E.M..The rise of sovereign wealth funds:impact on US foreign policy and economic interests.Testimony before the Committee on Foreign Affairs,US House of Representatives,Washington,May 21,2008.

63. Washington Agreement.Treasury Department of the United State reaches agreement on principles for sovereign wealth fund investment with Singapore and Abu Dhabi.http://www.ustreas.gov/press/releases/hp881.htm,2008.

64. UNCTAD,(2010,2013).World Investment Report 2010,New York and Geneva.

65. 謝平、陳超.Who manages sovereign wealth:the rise of sovereign wealth funds. CITIC Publishing Group,2010.

責任編輯:艾 冰

孟 辰,中投公司高級經理;

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10