消費(fèi)者網(wǎng)購(gòu)支付渠道信任轉(zhuǎn)移研究

2016-11-02 16:48:07李寶庫(kù)高玉平倪元元

經(jīng)濟(jì)與管理 2016年5期

李寶庫(kù)++高玉平++倪元元

摘 要:基于TAM理論和信任轉(zhuǎn)移理論,構(gòu)建消費(fèi)者網(wǎng)購(gòu)支付渠道信任由傳統(tǒng)互聯(lián)網(wǎng)轉(zhuǎn)移至移動(dòng)互聯(lián)網(wǎng),以及該信任轉(zhuǎn)移過程中各個(gè)因素對(duì)消費(fèi)者移動(dòng)支付使用意愿影響的概念模型,并采用結(jié)構(gòu)方程對(duì)模型進(jìn)行檢驗(yàn)。結(jié)果表明:消費(fèi)者對(duì)傳統(tǒng)互聯(lián)網(wǎng)支付信任不僅直接影響其對(duì)移動(dòng)支付的初始信任,而且通過移動(dòng)支付的結(jié)構(gòu)性保障、感知有用性間接影響其對(duì)移動(dòng)支付的初始信任;感知有用性、結(jié)構(gòu)性保障和個(gè)人創(chuàng)新性均與移動(dòng)支付初始信任有正相關(guān)關(guān)系;而移動(dòng)支付的便捷性和消費(fèi)者對(duì)移動(dòng)支付的感知易用性對(duì)移動(dòng)支付初始信任的假設(shè)沒有得到實(shí)證支持。

關(guān)鍵詞:傳統(tǒng)互聯(lián)網(wǎng)支付;移動(dòng)互聯(lián)網(wǎng)支付;信任轉(zhuǎn)移;TAM

中圖分類號(hào):F724,C93 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1003-3890(2016)05-0019-06

一、引言

電子商務(wù)在中國(guó)市場(chǎng)的突飛猛進(jìn),帶動(dòng)了相關(guān)產(chǎn)業(yè)的快速發(fā)展。自中國(guó)工商銀行推出國(guó)內(nèi)第一張移動(dòng)支付雙幣信用卡以來,移動(dòng)支付市場(chǎng)逐步由萌芽期進(jìn)入發(fā)展和成熟期,消費(fèi)者新的購(gòu)物支付渠道由此產(chǎn)生。據(jù)CNNIC中國(guó)互聯(lián)網(wǎng)絡(luò)統(tǒng)計(jì)報(bào)告顯示,截至2014年6月,移動(dòng)支付用戶規(guī)模達(dá)到2.05億。在擁有大量3G用戶的互聯(lián)網(wǎng)時(shí)代,移動(dòng)互聯(lián)網(wǎng)購(gòu)物得到越來越多消費(fèi)者的青睞。移動(dòng)互聯(lián)網(wǎng)巨大的市場(chǎng)滲透力和強(qiáng)勁的發(fā)展?jié)摿⑼苿?dòng)全民移動(dòng)支付的穩(wěn)步實(shí)現(xiàn)。

移動(dòng)支付是由移動(dòng)運(yùn)營(yíng)商、移動(dòng)應(yīng)用服務(wù)提供商和金融機(jī)構(gòu)提供的允許消費(fèi)者使用手機(jī)、上網(wǎng)本、筆記本等移動(dòng)終端進(jìn)行商品或服務(wù)等賬務(wù)支付的一種移動(dòng)增值服務(wù)。與傳統(tǒng)的PC支付相比,移動(dòng)支付的便利性、及時(shí)性等特點(diǎn)深受消費(fèi)者青睞。然而,由于移動(dòng)終端尤其是手機(jī)保存著大量的消費(fèi)者個(gè)人隱私信息,消費(fèi)者對(duì)移動(dòng)支付的認(rèn)知和PC支付存在著很大的不同,并且受原有PC支付信任的影響。為了提升消費(fèi)者對(duì)移動(dòng)支付的認(rèn)知,幫助企業(yè)更好地獲取潛在消費(fèi)者,本文借鑒TAM理論、創(chuàng)新擴(kuò)散理論等信息技術(shù)接受和使用模型,建立消費(fèi)者支付渠道信任轉(zhuǎn)移的概念模型,嘗試性探究消費(fèi)者原有的PC支付信任如何從傳統(tǒng)互聯(lián)網(wǎng)渠道轉(zhuǎn)至移動(dòng)互聯(lián)網(wǎng)渠道的本質(zhì)問題,以期對(duì)管理理論和實(shí)踐有所貢獻(xiàn)。

二、文獻(xiàn)綜述

(一)信任

信任是對(duì)行為的預(yù)期[1],是信任一方在感知上愿意相信另一方將要采取的行為是善良并誠(chéng)信的[2]。學(xué)者主要從動(dòng)態(tài)和靜態(tài)兩個(gè)方面研究信任。在動(dòng)態(tài)方面,學(xué)者認(rèn)為信任是一個(gè)過程,可以分為初始信任和持續(xù)信任兩種[3]。初始信任是指交易雙方尚未接觸,交易一方通過評(píng)價(jià)商家聲譽(yù)、網(wǎng)站安全、網(wǎng)站有用性、結(jié)構(gòu)性保障等來判斷商家的可信度;持續(xù)信任是指消費(fèi)者同商家接觸之后,通過評(píng)價(jià)商家的交易行為而形成的信任[3]。在靜態(tài)方面,學(xué)者主要將信任劃分為不同的維度進(jìn)行研究。Mcallister將信任劃分為認(rèn)知信任和情感信任兩個(gè)維度[4];Bhattacherjee、Mayer et al將信任劃分為能力信任、友善信任和正直信任三個(gè)維度[1,5];Gffen et al、Tan et al基于社會(huì)呈現(xiàn)理論將信任分為能力信任、友善信任、忠誠(chéng)信任和可靠性四個(gè)維度[2,6]。

(二)信任轉(zhuǎn)移

關(guān)于信任轉(zhuǎn)移,國(guó)內(nèi)外學(xué)者的觀點(diǎn)相似,他們指出:持續(xù)信任可能在可信實(shí)體和未知實(shí)體之間、熟悉環(huán)境和陌生環(huán)境之間轉(zhuǎn)移,該轉(zhuǎn)移過程表明了信任是一個(gè)認(rèn)知的過程;這種通過潛在的個(gè)人認(rèn)知實(shí)現(xiàn)信任的建立過程稱為信任轉(zhuǎn)移[7-8]。信任轉(zhuǎn)移又可進(jìn)一步分為渠道內(nèi)信任轉(zhuǎn)移和渠道間信任轉(zhuǎn)移兩種。其中,渠道內(nèi)信任轉(zhuǎn)移是指處在相同渠道中(如網(wǎng)下、網(wǎng)上或移動(dòng))的主體對(duì)不同客體之間的信任發(fā)生轉(zhuǎn)移[8]。學(xué)者Stewart、林家寶、金玉芳 等均對(duì)此有相關(guān)探討和研究[7-9]。渠道間信任轉(zhuǎn)移是指主體對(duì)同一客體的信任在網(wǎng)下至網(wǎng)上渠道、網(wǎng)上至移動(dòng)渠道等不同渠道之間的轉(zhuǎn)移。國(guó)外學(xué)者Lee et al、Verhagen et al通過實(shí)證研究驗(yàn)證了網(wǎng)下轉(zhuǎn)至網(wǎng)上的信任轉(zhuǎn)移[10-11],國(guó)內(nèi)學(xué)者林家寶以證券行業(yè)為例,驗(yàn)證了信任轉(zhuǎn)移是建立消費(fèi)者移動(dòng)證券服務(wù)初始信任的有效途徑[8]。通過對(duì)國(guó)內(nèi)外相關(guān)文獻(xiàn)的梳理發(fā)現(xiàn),有關(guān)消費(fèi)者傳統(tǒng)互聯(lián)網(wǎng)支付渠道信任向移動(dòng)支付渠道信任轉(zhuǎn)移的問題研究成果較少。因此,本文基于信任轉(zhuǎn)移理論,通過實(shí)證研究,分析消費(fèi)者傳統(tǒng)互聯(lián)網(wǎng)支付渠道信任到移動(dòng)支付渠道使用意愿的形成機(jī)理。

三、研究假設(shè)

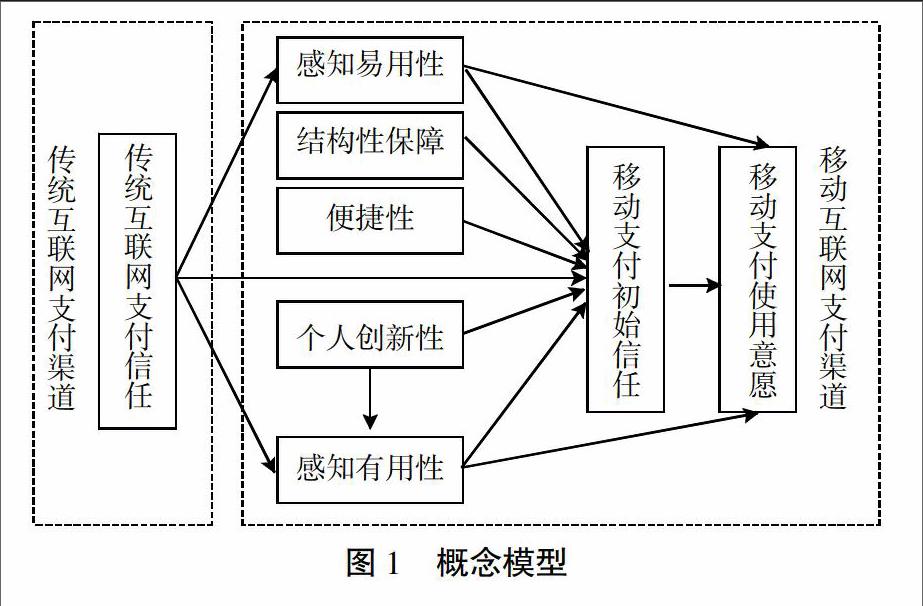

信任信號(hào)傳遞理論認(rèn)為,消費(fèi)者建立的已有信任會(huì)轉(zhuǎn)移到移動(dòng)環(huán)境下,促使初始信任的構(gòu)建。Lee et al在研究網(wǎng)絡(luò)銀行信任時(shí)發(fā)現(xiàn),消費(fèi)者對(duì)傳統(tǒng)實(shí)體銀行的信任能夠通過感知結(jié)構(gòu)保障、感知有用性等因素影響其對(duì)網(wǎng)上銀行的信任[10]。楊水清 等的研究表明,消費(fèi)者對(duì)移動(dòng)支付的初始信任會(huì)受到其傳統(tǒng)支付信任水平的影響[12]。在我國(guó),許多商家把業(yè)務(wù)擴(kuò)建到了移動(dòng)互聯(lián)網(wǎng)平臺(tái)。傳統(tǒng)互聯(lián)網(wǎng)支付和移動(dòng)互聯(lián)網(wǎng)支付在操作流程上具有很大的相似性,消費(fèi)者在熟知前者操作流程的情況下,很可能認(rèn)為移動(dòng)支付較易使用;此外,移動(dòng)終端設(shè)備使網(wǎng)絡(luò)交易可以隨時(shí)隨地實(shí)現(xiàn),空間限制較低,消費(fèi)者很可能認(rèn)為移動(dòng)支付有能力滿足其支付需求。這體現(xiàn)了消費(fèi)者對(duì)移動(dòng)支付服務(wù)能力的信任態(tài)度。基于此,本文提出假設(shè):

H1:傳統(tǒng)互聯(lián)網(wǎng)支付信任正向影響移動(dòng)支付感知有用性。

H2:傳統(tǒng)互聯(lián)網(wǎng)支付信任正向影響移動(dòng)支付感知易用性。

H3:傳統(tǒng)互聯(lián)網(wǎng)支付信任正向影響移動(dòng)支付初始信任。

TAM理論認(rèn)為消費(fèi)者對(duì)信息技術(shù)的接受態(tài)度會(huì)受到其對(duì)信息技術(shù)有用性和易用性感知的影響,使用行為又直接受到接受態(tài)度的影響[13]。也有學(xué)者發(fā)現(xiàn),感知有用性和感知易用性是初始信任形成的前因,且二者均與消費(fèi)者使用意愿正相關(guān)[14-16]。魏守波 等的研究發(fā)現(xiàn),消費(fèi)者的感知有用性、感知易用性都會(huì)影響移動(dòng)支付信任和移動(dòng)支付使用意愿[17]。基于此,本文提出假設(shè):

H4:移動(dòng)支付的感知有用性正向影響移動(dòng)支付初始信任。

H5:移動(dòng)支付的感知易用性正向影響移動(dòng)支付初始信任。

H6:移動(dòng)支付的感知有用性正向影響移動(dòng)支付使用意愿。

H7:移動(dòng)支付的感知易用性正向影響移動(dòng)支付使用意愿。

Zucker指出,結(jié)構(gòu)性保障是基于制度信任的結(jié)構(gòu)性變量[18],是影響消費(fèi)者初始信任的重要指標(biāo)[3]。McKnight、李召敏 等通過實(shí)證檢驗(yàn)證明結(jié)構(gòu)性保障是消費(fèi)者初始信任的重要影響因素之一[19-20]。如果消費(fèi)者對(duì)傳統(tǒng)互聯(lián)網(wǎng)支付的信任是穩(wěn)定且持續(xù)的,其認(rèn)知就可能發(fā)生轉(zhuǎn)移,并認(rèn)為移動(dòng)支付的安全仍有保障,而消費(fèi)者這種感知良好的結(jié)構(gòu)性保障可能會(huì)進(jìn)一步影響其移動(dòng)支付初始信任的建立。基于此,本文提出假設(shè):

H8:傳統(tǒng)互聯(lián)網(wǎng)支付信任正向影響移動(dòng)支付的結(jié)構(gòu)性保障。

H9:結(jié)構(gòu)性保障正向影響移動(dòng)支付初始信任。

與傳統(tǒng)的互聯(lián)網(wǎng)支付相比,移動(dòng)支付最大的優(yōu)勢(shì)就是其無所不在性。消費(fèi)者可以使用移動(dòng)設(shè)備在任何時(shí)間和地點(diǎn)方便地完成支付。而且,移動(dòng)支付同一些移動(dòng)APP提供商的合作正在逐步擴(kuò)大移動(dòng)支付的使用范圍,提高了消費(fèi)者對(duì)移動(dòng)支付服務(wù)能力的信任。基于此,本文提出假設(shè):

H10:便捷性正向影響移動(dòng)支付初始信任。

創(chuàng)新擴(kuò)散理論認(rèn)為創(chuàng)新者和早期使用者都具有冒險(xiǎn)精神,他們?cè)敢鈬L試新事物,在信息技術(shù)發(fā)展的初期比較容易接受新事物。移動(dòng)支付是電子商務(wù)快速發(fā)展的產(chǎn)物,興起的時(shí)間還不夠長(zhǎng),尚未得到完全普及,加之涉及到財(cái)務(wù)風(fēng)險(xiǎn)、隱私風(fēng)險(xiǎn),因此移動(dòng)支付的使用對(duì)很多人來說還是一項(xiàng)創(chuàng)新。雷晶 等的研究表明,個(gè)人創(chuàng)新性可以通過影響消費(fèi)者移動(dòng)支付的感知有用性來影響消費(fèi)者對(duì)移動(dòng)支付的使用態(tài)度[21],對(duì)消費(fèi)者是否選擇移動(dòng)支付有著決定性的影響[22]。基于此,本文提出假設(shè):

H11:個(gè)人創(chuàng)新性正向影響移動(dòng)支付初始信任。

H12:個(gè)人創(chuàng)新性正向影響移動(dòng)支付的感知有用性。

以TAM理論為基礎(chǔ),學(xué)者們對(duì)影響消費(fèi)者網(wǎng)上銀行及手機(jī)網(wǎng)上銀行使用意愿的因素做了相關(guān)研究,發(fā)現(xiàn)信任對(duì)使用意愿有顯著影響[16,23-24]。在移動(dòng)支付使用中,如果消費(fèi)者建立了對(duì)移動(dòng)支付良好的初始信任,那么他就會(huì)產(chǎn)生移動(dòng)支付的使用意愿。基于此,本文提出假設(shè):

H13:移動(dòng)支付初始信任正向影響移動(dòng)支付使用意愿。

基于以上假設(shè),本文構(gòu)建了如圖1所示的概念模型:

四、研究設(shè)計(jì)

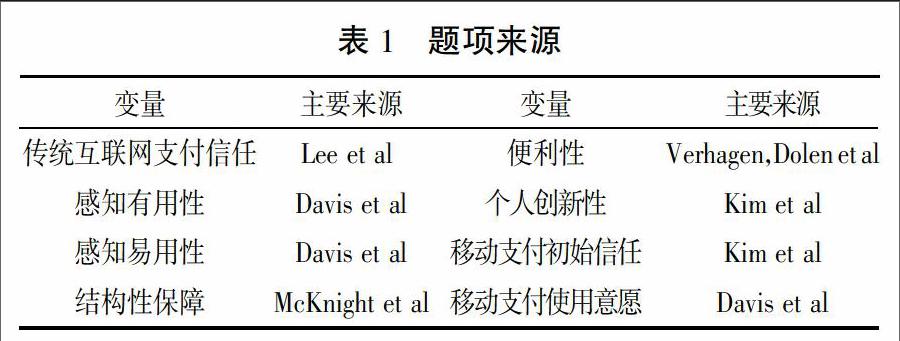

本研究首先對(duì)國(guó)內(nèi)外相關(guān)文獻(xiàn)進(jìn)行梳理,借鑒學(xué)者們的量表形成本研究的初始量表;其次,本研究通過專家訪談,得到了預(yù)問卷的測(cè)試題項(xiàng),預(yù)問卷共包含25個(gè)測(cè)試題項(xiàng)。采用李克特5級(jí)量表設(shè)計(jì)選項(xiàng),從1到5分別代表非常不同意到非常同意。選取68名大學(xué)生進(jìn)行預(yù)問卷的填寫,根據(jù)預(yù)問卷的調(diào)查結(jié)果,修改完善問卷,形成本研究的正式問卷。問卷題項(xiàng)來源如表1所示。

(一)數(shù)據(jù)收集

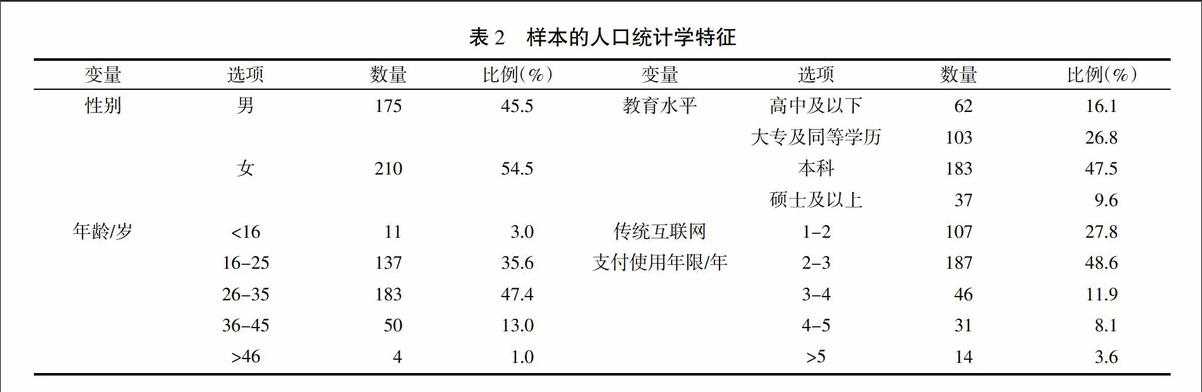

本研究的正式問卷包含三部分:第一部分測(cè)試消費(fèi)者有無移動(dòng)支付使用經(jīng)驗(yàn),有使用經(jīng)驗(yàn)的被測(cè)者直接跳過第二部分的題項(xiàng),填寫第三部分的基本信息;第二部分是本文相關(guān)變量的測(cè)試題項(xiàng);第三部分是被測(cè)試者的人口統(tǒng)計(jì)學(xué)變量。本研究共在網(wǎng)上和網(wǎng)下發(fā)放問卷600份,剔除無效問卷153份,有效問卷為447份。之后,為了保證采集到的樣本均為熟悉傳統(tǒng)互聯(lián)網(wǎng)支付的消費(fèi)者,再次剔除使用傳統(tǒng)支付一年以下的問卷,最終問卷數(shù)量為385份。樣本的基本特征如表2所示。

本研究樣本的人口統(tǒng)計(jì)學(xué)特征表明,樣本集中在16到35歲,受教育程度集中在大專以上,本科生居多,傳統(tǒng)支付使用一般比較熟練且無移動(dòng)支付使用經(jīng)歷。

(二)信度和效度檢驗(yàn)

本文使用SPSS20.0對(duì)樣本進(jìn)行信度和效度檢驗(yàn)。如表3所示,各個(gè)指標(biāo)的Cronbachs ?琢值均大于0.8,復(fù)合信度CR(Composite Reliability)值均大于0.7,說明量表通過信度檢驗(yàn)。關(guān)于量表的效度,主要從三方面來測(cè)試:首先,本量表根據(jù)國(guó)內(nèi)外學(xué)者的成熟量表改編而來,因此,具有較好的內(nèi)容效度;其次,本問卷整體量表的KMO值為0.812,巴特利特球形檢驗(yàn)的Sig=0.000,說明樣本的構(gòu)建效度良好;最后,各個(gè)潛變量的相關(guān)系數(shù)和AVE值平方根都達(dá)到標(biāo)準(zhǔn),說明具有良好的區(qū)別效度。具體見表3、表4,說明本研究的模型具有良好的信度和效度。

本研究利用Lisrel8.70對(duì)概念模型進(jìn)行了擬合度的檢驗(yàn),檢驗(yàn)結(jié)果如表3所示。大部分的擬合指標(biāo)在標(biāo)準(zhǔn)范圍之內(nèi),表明該模型的擬合度良好,適合做結(jié)構(gòu)方程分析。之后,利用結(jié)構(gòu)方程模型的方法對(duì)模型進(jìn)行了檢驗(yàn)。

(三)假設(shè)驗(yàn)證

模型檢驗(yàn)結(jié)果如表5所示,可見本研究提出的13個(gè)假設(shè)當(dāng)中,除了假設(shè)H5和假設(shè)H10沒有通過實(shí)證檢驗(yàn)以外,其他假設(shè)均得到實(shí)證支持。消費(fèi)者對(duì)傳統(tǒng)互聯(lián)網(wǎng)支付的信任會(huì)轉(zhuǎn)移至移動(dòng)支付的感知有用性、感知易用性、初始信任和結(jié)構(gòu)性保障,假設(shè)H1、H2、H3和H8得到支持。消費(fèi)者對(duì)移動(dòng)支付的感知有用性、結(jié)構(gòu)性保障和個(gè)人創(chuàng)新性是影響消費(fèi)者移動(dòng)支付初始信任的重要因素,假設(shè)H4、H9、H11得到支持。消費(fèi)者的個(gè)人創(chuàng)新性對(duì)感知有用性具有正效應(yīng),假設(shè)H12得到支持。消費(fèi)者對(duì)移動(dòng)支付的感知有用性、感知易用性以及初始信任同消費(fèi)者移動(dòng)支付使用意愿具有正相關(guān)關(guān)系,假設(shè)H6、H7和H13得到實(shí)證的支持,其中初始信任對(duì)移動(dòng)支付使用意愿的影響效果最大。

五、研究結(jié)論與啟示

(一)研究結(jié)論

本文通過對(duì)385個(gè)樣本進(jìn)行實(shí)證分析,得到如下具體結(jié)果:

1. 消費(fèi)者對(duì)傳統(tǒng)互聯(lián)網(wǎng)支付的信任能夠轉(zhuǎn)移到移動(dòng)互聯(lián)網(wǎng)支付初始信任上(0.15),這種轉(zhuǎn)移也是消費(fèi)者建立移動(dòng)支付初始信任的決定性因素之一。當(dāng)消費(fèi)者未使用過移動(dòng)支付時(shí),他們通常會(huì)根據(jù)已經(jīng)熟悉的傳統(tǒng)互聯(lián)網(wǎng)支付來判斷移動(dòng)支付的可靠性。

2. 消費(fèi)者對(duì)傳統(tǒng)互聯(lián)網(wǎng)支付的信任會(huì)顯著影響其對(duì)移動(dòng)支付的感知有用性(0.26)和感知易用性(0.19)。這表明消費(fèi)者對(duì)傳統(tǒng)互聯(lián)網(wǎng)支付已經(jīng)熟悉并且信任時(shí),移動(dòng)支付同傳統(tǒng)互聯(lián)網(wǎng)支付功能的相似性使消費(fèi)者感受到了移動(dòng)支付的易用性和有用性。但是消費(fèi)者對(duì)移動(dòng)支付的易用性感知對(duì)其移動(dòng)支付初始信任沒有顯著影響,這可能是由于本研究的調(diào)研對(duì)象偏年輕化,移動(dòng)支付的操作流程對(duì)他們來說難度不大。

3. 傳統(tǒng)互聯(lián)網(wǎng)支付信任顯著影響移動(dòng)支付的結(jié)構(gòu)性保障。這進(jìn)一步驗(yàn)證了前人關(guān)于初始信任前因變量的研究成果[3]。移動(dòng)終端攜帶了消費(fèi)者大量的隱私信息,支付環(huán)境的安全性對(duì)消費(fèi)者使用移動(dòng)支付至關(guān)重要。如果移動(dòng)支付的安全性較低,消費(fèi)者就不會(huì)產(chǎn)生對(duì)移動(dòng)支付的信心。因此,移動(dòng)服務(wù)提供商、運(yùn)營(yíng)商以及金融服務(wù)商應(yīng)該加強(qiáng)移動(dòng)支付的安全性。

4. 移動(dòng)支付的便捷性對(duì)消費(fèi)者移動(dòng)支付初始信任的假設(shè)沒有得到實(shí)證的支持。原因可能是,雖然移動(dòng)設(shè)備便于攜帶,為隨時(shí)隨地使用移動(dòng)支付提供了設(shè)備支持。但是,我國(guó)無線網(wǎng)絡(luò)建設(shè)不能充分滿足移動(dòng)終端設(shè)備高網(wǎng)速、寬覆蓋的使用條件。而且,國(guó)內(nèi)三大運(yùn)營(yíng)商在提供移動(dòng)數(shù)據(jù)流量增值服務(wù)方面的費(fèi)用比較高,限制了移動(dòng)支付的使用。

5. 個(gè)人創(chuàng)新性對(duì)消費(fèi)者移動(dòng)支付初始信任的影響十分顯著。具有創(chuàng)新性的消費(fèi)者對(duì)移動(dòng)支付充滿好奇心,愿意接受新事物。目前移動(dòng)支付在大型城市應(yīng)用廣泛,但是在小型城市尤其是農(nóng)村地區(qū)應(yīng)用尚淺,移動(dòng)支付提供商可以通過迎合創(chuàng)新人群快節(jié)奏的生活方式,進(jìn)一步打開市場(chǎng)。

(二)管理啟示

在擁有大量智能手機(jī)的國(guó)內(nèi)市場(chǎng)上,移動(dòng)支付必將成為未來支付的關(guān)鍵渠道之一。第一,提供移動(dòng)支付的金融機(jī)構(gòu)可以建立同傳統(tǒng)支付相類似的支付頁(yè)面、鏈接環(huán)境,最小化支付系統(tǒng)的操作難度。第二,擴(kuò)大移動(dòng)支付的可支付商品范圍,讓消費(fèi)者可以不受限制地使用移動(dòng)設(shè)備轉(zhuǎn)賬匯款、網(wǎng)絡(luò)購(gòu)物等;開拓小額支付市場(chǎng),為消費(fèi)者提供隨時(shí)隨地更為方便快捷的服務(wù)。例如LBS訂餐、打車服務(wù)等,激勵(lì)這些消費(fèi)者成為移動(dòng)支付的忠實(shí)者,為移動(dòng)支付做口碑宣傳者。第三,提高移動(dòng)互聯(lián)網(wǎng)的服務(wù)質(zhì)量和網(wǎng)絡(luò)的安全穩(wěn)定性,消除消費(fèi)者隱私、財(cái)產(chǎn)丟失的隱患。第四,探索潛在創(chuàng)新消費(fèi)者,同移動(dòng)服務(wù)和商品提供商合作,為這些消費(fèi)者提供更為個(gè)性化的服務(wù)。第五,為提升移動(dòng)支付的使用量,移動(dòng)運(yùn)營(yíng)商也需要為消費(fèi)者提供更方便的無線網(wǎng)絡(luò)接入環(huán)境,使移動(dòng)支付真正實(shí)現(xiàn)便捷性。

六、研究局限和未來方向

首先,本研究的樣本主要是傳統(tǒng)互聯(lián)網(wǎng)支付使用經(jīng)驗(yàn)滿一年的消費(fèi)者,樣本的代表性不夠高,未來可以在豐富樣本數(shù)量的基礎(chǔ)上再次進(jìn)行研究;其次,本研究的模型主要涉及了幾個(gè)影響初始信任的變量,未來研究中可以考慮增加其他變量來擴(kuò)展本研究的模型和假設(shè)。

參考文獻(xiàn):

[1]BHATTACHERJEE. Individual trust in online firms:scale development and initial test[J].Journal of Management Information Systems,2002,19(1):211-241.

[2]GEFEN D, STRAUB D W. Consumer trust in B2C e-commerce and the importance of social presence:experiments e-products and e-service[J]. Omega International Journal of Management Science,2004,8(1):1-18.

[3]陳明亮,汪貴浦,鄧生宇,等.初始網(wǎng)絡(luò)信任和持續(xù)網(wǎng)絡(luò)信任形成與作用機(jī)制比較[J]. 科研管理,2008,29(5):187-195.

[4]MCALLISTER D J. Affcct-and cognition-based trust as foundations for interpersonal cooperation in organizations [J]. Academy of Management Journal,1995,1(38),24-59.

[5]MAYER R C,DAVIS J H,SEHOORMAN F D. An integration model of organizational trust[J]. The Academy of Management Review,1995,20(3):709-734.

[6]TAN,F(xiàn)ELIX B,SUTHERLAND P. Online consumer trust:a multi-dimensional model[J]. Journal of Electronic Commerce in Organizations,2004,2(3):40-58.

[7]STEWART K J. Trust-transfer on the world wide web[J]. Organization Science.2003,14(1):5-17.

[8]林家寶,盧耀斌,章淑婷.網(wǎng)上至移動(dòng)環(huán)境下的信任轉(zhuǎn)移模型及其實(shí)證研究[J].南開管理評(píng)論,2010,13(3):80-89.

[9]金玉芳,董大海,劉瑞明.消費(fèi)者品牌信任機(jī)制建立及影響因素的實(shí)證研究[J].南開管理評(píng)論,2006,9(5):28-35.

[10]LEE K C,KANG L,MCKNIGHT D H. Transfer from offline trust to key online perception:an empirical study[J]. IEEE Transaction on Engineering Management,2007,54(4):729-741.

[11]VERHAGEN T,DOLEN W V. Online purchase intentions:a multi-channel store image perspective[J]. Information & Management. 2009,46(2),77-82.

[12]楊水清,魯耀斌,曹玉枝. 基于跨渠道的消費(fèi)者移動(dòng)支付采納研究[J]. 科研管理,2011(10):79-88.

[13]DAVIS F. Perceived usefulness,perceived ease of use,and user acceptance of information technology[J]. MIS Quarterly,1989,13(3):319-340.

[14]邵兵家,史毅飛.對(duì)企業(yè)使用網(wǎng)上銀行的意愿調(diào)查[J].統(tǒng)計(jì)與決策,2006,2(9):87-90.

[15]KOUFARIS M,WILLIAM HAMPTON-SOSA. The development of initial trust in an online company by new customers[J]. Information & Management,2004,3(41):377-397.

[16]SUH B. Effect of trust on customer acceptance of internet banking[J]. Electronic Commerce Research and Applications,2002,1(3):247-263 .

[17]魏守波,程巖. 移動(dòng)支付中用戶信任的影響要素[J]. 系統(tǒng)工程,2010(11):9-15.

[18]ZUCKER L G. Production of trust:Institutional sources of economic structure,1840-1920[J]. Research in Organazitional Behavior,1986(8):53-111.

[19]MCKNIGHT D H,CHERVANY N L. What trust means in e-commerce customer relationships:an inter disciplinary conceptual typology[J]. International Journal of Electronic Commerce,2001,6(2):35-59

[20]李召敏,宋光興.電子商務(wù)環(huán)境下構(gòu)建信任的制度途徑分析[J].華東經(jīng)濟(jì)管理,2006,20(10):63-66.

[21]雷晶,李霞. 基于擴(kuò)展技術(shù)接受模型的移動(dòng)支付使用意愿信度及效度研究[J]. 統(tǒng)計(jì)與決策,2014(18):98-100.

[22]李凱,孫旭麗,嚴(yán)建援. 移動(dòng)支付系統(tǒng)使用意愿影響因素分析:基于交換理論的實(shí)證研究[J]. 管理評(píng)論,2013(3):91-100.

[23]李淑彪,龍其龍,郭濤. 網(wǎng)上銀行使用意愿的影響因素研究[J]. 統(tǒng)計(jì)與信息論壇,2012,27(12):82-87

[24]KIM G,SHIN B,LEE H G. Understanding dynamics between initial trust and usage intentions of mobile banking[J]. Information Systems Journal,2009,19(3):283-311.

責(zé)任編輯:關(guān) 華