地區發展不平衡對低碳經濟轉型的挑戰與啟示

2016-11-02 16:56:12吳光豪方齊云

經濟與管理 2016年5期

吳光豪++方齊云

摘 要:由于政策和資源稟賦等原因,我國地區間發展水平不一致,在產業結構、能源結構、能源效率等方面存在差異,給低碳經濟轉型造成一定的挑戰。利用LMDI分解法分析各地區碳排放變化的貢獻因素,結果表明各地區碳排放的增量和變化的驅動因素都是不同的。各地區應結合自己的實際情況,選擇合適的碳減排路徑,并做好地區間的協調和配合工作。

關鍵詞:地區發展不平衡;低碳經濟;LMDI分解法

中圖分類號:F062.2 文獻標識碼:A 文章編號:1003-3890(2016)05-0038-06

隨著世界經濟的持續發展,能源需求保持穩步增長,溫室氣體排放與氣候變化問題成為各國關注的焦點和需要共同面臨的挑戰。根據國際環保組織“全球碳計劃”的測算,中國作為經濟快速發展的新興國家,能源消費增長迅速,中國的碳排放總量于2006年超過美國,人均碳排放于2014年超越歐盟。作為碳排放總量最大的發展中國家,中國在碳減排方面做出了自己的努力與貢獻,相繼制定了中國應對氣候變化國家方案、強化應對氣候變化等行動政策。根據《強化應對氣候變化行動——中國國家自主貢獻》,我國確定于2030年前碳排放達到峰值,單位國內生產總值碳排放比2005年下降60%~65%,逐步實現向低碳經濟的轉型。但長期以來我國各地區之間發展不平衡,這不僅表現在人均GDP差異巨大,還表現在產業結構、能源結構、能源利用效率等方面,并進一步產生地區間碳排放轉移與碳泄漏等問題。因此有必要厘清地區發展不平衡對低碳經濟轉型造成的壓力與挑戰,明確各地區碳排放的驅動因素,為各地區制定差異化的二氧化碳減排政策提供依據。

一、地區發展不平衡與碳排放現狀

二氧化碳排放主要由經濟活動中的化石能源燃燒產生,因此碳排放問題實際上是一個能源問題。地區間經濟發展不平衡表現在經濟活動在空間分布上的差異,并會反映到能源系統上,導致碳排放在地區間的不平等。二氧化碳減排是一個涉及時間、空間和行業的復雜系統,政策制定需要地區間的協調與配合,從而減小地區間發展差距,實現二氧化碳減排目標的分解與最終實現[1]。

(一)地區間碳排放差異

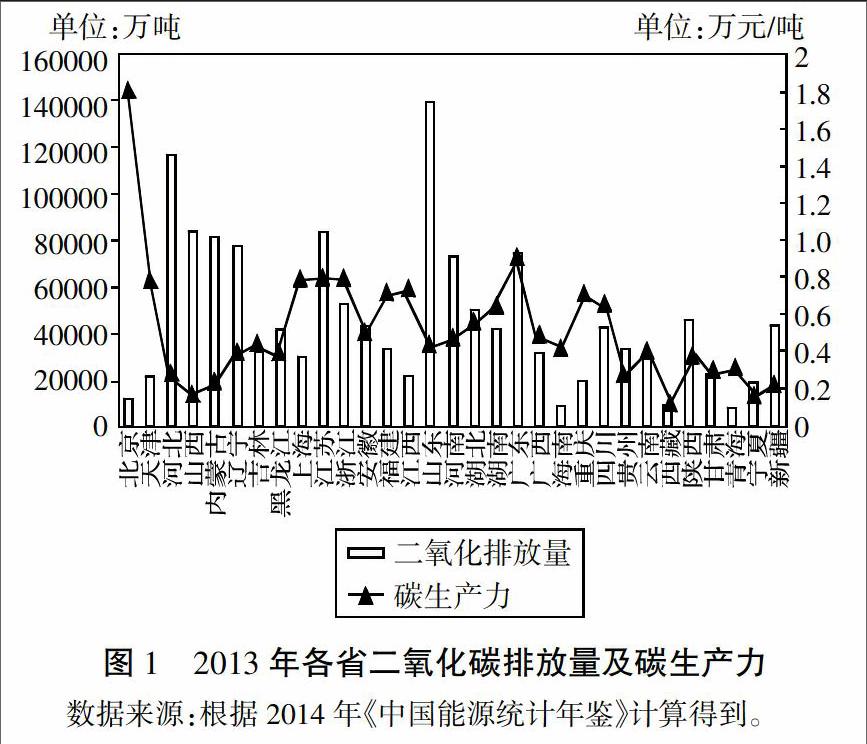

我國幅員遼闊,各地區資源稟賦、地理條件、國家給予的定位與政策不盡相同,導致各地區發展速度不一致,地區之間存在巨大的發展差異。由于二氧化碳排放與產業結構、能源結構、能源利用效率等方面息息相關,最終在二氧化碳排放方面各地區也存在顯著的差異。碳排放的核算問題一直是學界研究的一個主題,目前采用最多的是基于能源消費量的計算方法[2]。參考IPCC和國家氣候變化協調小組辦公室和國家發改委能源研究所提出的方法,計算出各種化石能源的碳排放系數。由EPS中國能源數據庫獲得各省各種能源消費量,計算出各省2013年二氧化碳排放量,并進一步計算出碳生產力①(見圖1)。

2013年二氧化碳排放最多的五個省份從高到低依次是山東、河北、山西、江蘇、內蒙古,其排放量均超過80 000萬噸;排放最少的三個省份海南、西藏和青海均只有約8 000萬噸,前者是后者的10倍以上,可見省份之間碳排放的巨大差異。考慮到省份之間人口數量與碳排放總量的正相關關系,進一步用碳生產力考察省份之間二氧化碳排放與經濟之間的關系。結果顯示碳生產力最高的省份是北京市和廣東省,兩者的碳生產力均超過0.9萬元/噸二氧化碳,北京市該指標更是高達1.79萬元/噸二氧化碳。山東、山西、內蒙古、遼寧的二氧化碳排放總量都位居前十,但其碳生產力比較低,都沒有達到0.5萬元/噸二氧化碳,不及北京和廣東碳生產力的一半。碳排放量和碳生產力的差異揭示出地區間低碳經濟轉型的差異,而其根源很大程度上在于地區發展的不均衡。

(二)產業結構差異

由于行業間存在的異質性,導致不同行業的能源強度和二氧化碳排放存在差異。從產業結構上看,第二產業是二氧化碳排放的主要來源,但在工業內部,不同行業的能耗強度也是不同的,其中煉焦化工和金屬制造業以及電力熱力的生產和供應業消耗的化石能源數量巨大,其碳排放占工業部門碳排放的80%以上[3],這些部門就成為減排重點關注的部門,關系到減排目標能否順利實現。

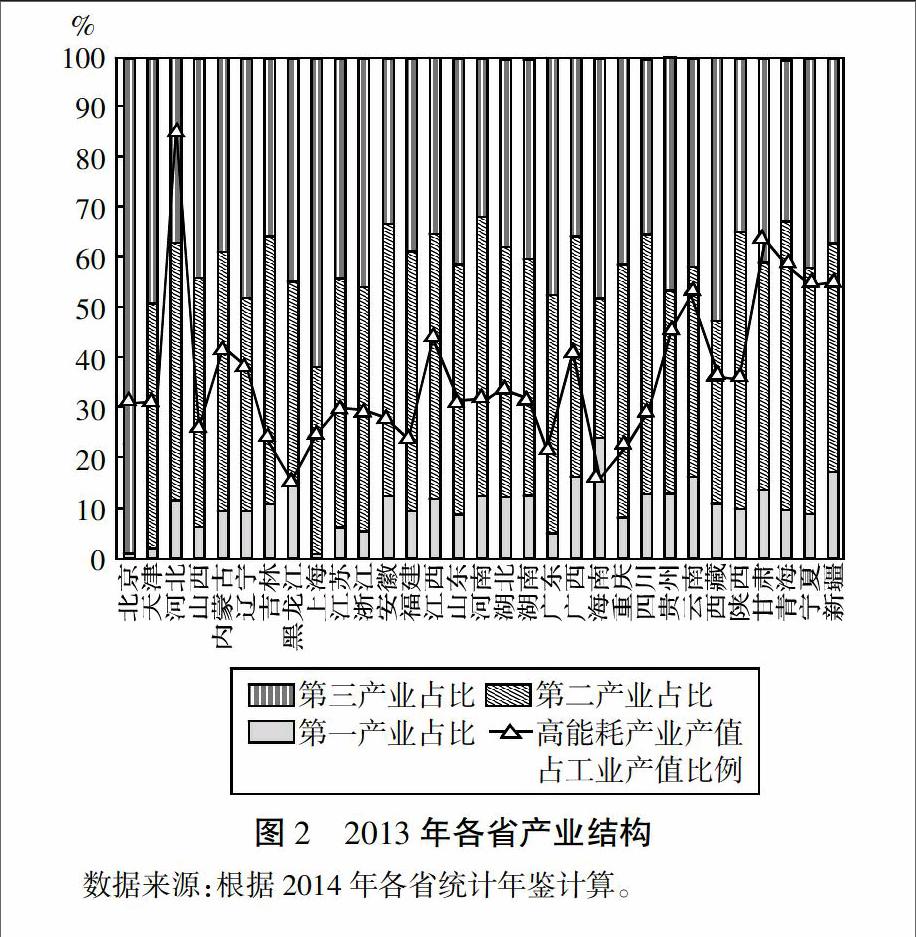

由于各省經濟發展水平不一致,表現在產業結構上就是各產業占比存在較大差異。如圖2所示,2013年第二產業占比最高的五個省份是青海、陜西、河南、吉林和遼寧,這些省份或者是處于工業化前期,工業處于擴張階段,或者是屬于傳統的工業大省。工業占比最低的兩個省份是北京和上海,兩個省份都基本完成工業化,產業結構以服務業為主導。其余省份的第二產業占比基本都在50%左右,能源消耗強度相對較高。鑒于工業部門的能耗強度不同,進一步計算出高耗能行業產出占工業產出的比值②。該比值最高的省份是河北省,其值高達83.63%,這不僅給節能減排造成巨大壓力,還給周圍省份的環境帶來負面影響,由此可見京津冀建立聯合行動機制治理大氣污染的必要性。部分中西部省份如甘肅、青海、寧夏等高耗能產業產出占工業產出的比值也比較高,雖然工業化前期或許需要高耗能產業占比提高的過程,但這無疑給碳減排造成一定難度。北京、上海等的高耗能產業占工業比值在30%左右,相對于黑龍江、重慶等省市而言,仍有一定下降空間,應進一步實現工業向低能耗、低污染轉型。

(三)能源結構差異

二氧化碳排放很大程度上是由于含碳的化石能源燃燒引起的,涉及到不同能源的利用問題。由于我國資源分布不均,西部和東北地區的煤炭和油氣資源比較豐富,而中部和沿海地區在水力發電和核電資源上有優勢,地區間的能源結構存在一定差異。我國2013年煤炭消費占能源消費的比重超過70%,在山西、陜西等煤炭資源富集地區,煤炭消費的占比更高。另一方面煤炭的碳含量更高,產生相等的能量,煤炭燃燒所產生的二氧化碳要多于同樣是化石能源的石油和天然氣。

在不同地區之間,不僅使用的能源品種占比存在差異,在用途上也存在差異。能源既可以用于生產活動,也可以用于消費活動,也就是生產端和消費端都會有二氧化碳排放[4]。各地區由于產業結構和經濟活動分布的差異,在生產端和消費端排放二氧化碳的比例也是不相同的。能源用于消費主要包括家庭取暖、私人交通等,其中城鎮和農村的能源消費存在一定差距。各地由于工業化和城市化進程不一致,能源用于生產和消費的比重也存在差異。以北京和四川為例,根據2014年北京和四川的能源平衡表,2013年北京能源用于生產活動的比例超過70%,其中用于農業和工業生產的比例只占30.37%,而用于服務業的比例達48.62%,剩下的約20%用于消費,而消費部分中90%以上由城鎮居民消費。與之形成對比的是,2013年四川能源用于生產活動的比例約為94%,但其中約82%用于農業和工業的生產,能源用于私人消費的比例不足6%。能源用途的占比的不同對碳減排的隱含意義是不同的,更多的能源被用于生產活動意味著要在生產端著重落實好減排政策,另一方面在消費端需要加強宣傳和強化低碳生活的理念,營造節約能源、低碳生活的社會氛圍。

二、地區發展不平衡給碳排放造成的挑戰

由于地區間發展不平衡,在碳排放責任劃分上會產生如碳排放轉移、碳泄漏等一系列問題,客觀上給二氧化碳協同減排造成一定的挑戰。可以預見的是,在未來一段時間內,我國地區間發展水平的差距仍會存在,因此在考察地區間二氧化碳減排目標的分配時,需要對這些問題做充分的調查和研究。

(一)碳排放轉移問題

由于各省能源富集程度和產業結構不盡相同,在相互之間的經濟往來中會產生碳排放轉移問題。從碳足跡③的角度觀察,我國地區間碳排放轉移的規律是碳排放從能源豐裕地區和重化工業基地向經濟發達和產業結構不健全的地區轉移,并且碳排放在轉移規模、層次上都存在一定區別[5]。此外各省處于一個經濟體中,各省的需求不僅會拉動本地區的經濟增長,還會通過省際間的貿易對其他省份有相互的驅動作用,對碳排放有轉入或轉出的作用,即貿易隱含碳問題[6]。碳排放轉移的規律顯示,山西、陜西等能源和重化工業富集區域是碳排放凈調出地區,表明這些地區是碳排放的受益者,因此一定程度上需要承擔更多的碳減排責任。

地區間的產業轉移是減小地區間差距的一種途徑,但該過程可能會導致碳排放轉移問題。改革開放以來,東部和沿海地區利用政策優勢實現率先發展,其產業逐步由勞動密集型向資本技術密集型轉型升級,同時由于高勞動力成本、高地價等趨勢,東部地區一些勞動密集型行業向中西部地區轉移成為明顯的趨勢。在地區間產業轉移過程中,相應的產業排放的二氧化碳也會隨之轉移[7]。如果不注意產業轉移過程中碳排放轉移的問題,就可能導致局部地區碳排放量下降、而另一些地區碳排放量上升的情況,最終全國的碳排放可能不降反升。

(二)碳泄漏問題

在經濟全球化的時代,各國間的貿易往來密切。西方國家由于技術較為先進和更為嚴格的環境規制,中國長期以來在世界價值鏈低端生產、出口高能耗產品,由此產生碳泄漏問題。碳泄漏是全球范圍內的外部性問題,部分發展中國家寬松的環境政策,發達國家的高能耗產品生產被轉移到該國,二氧化碳排放也在國家間轉移。由于中國各省發展程度不一致,出口所占比重也不盡相同。中國的碳泄漏問題最嚴重的地區包括廣東、江蘇、浙江、山東等省份,這些地區都是制造業大省,主要出口金屬及非金屬制品、化工產品等高能耗產品,諸如此類的碳泄漏問題也是發達國家要求對我國征收碳關稅的一個重要依據[8]。

(三)地區間碳減排政策的協調

我國是個負責任的世界性大國,在二氧化碳減排方面做出了自主貢獻和承諾。目前我國碳減排措施主要分為行政手段和市場化機制,自2013年以來,中國陸續啟動了深圳、北京、上海、廣東、天津、重慶七個省市的碳排放權交易市場,并計劃于2017年建立全國性的碳排放權交易市場。引入碳排放權交易一定程度上促進了節能減排目標的實現。截至2015年,七家碳排放權交易試點共納入控排企業一千多家,累計交易額突破十億元。已有研究表明,碳排放交易相比于行政命令減排,由于碳減排造成的產出和福利損失都是更小的[9],成本節約也更加明顯[10]。

在有序建立全國性碳排放權交易市場的同時,需要注意到地區間發展的差異,在控制全國排放總量的基礎上,根據地區的實際情況,有區別地將減排指標分解下去。另一方面需要設計合理的制度和措施,鼓勵企業積極參與節能減排,活躍碳排放權市場。在這個過程中,地區間的政策協調成為一個關鍵,關系到全國碳減排目標能否順利實現。

三、地區碳排放驅動因素的LMDI分解與碳減排路徑分析

(一)雙層LMDI分解法

由于地區間產業結構、能源結構都存在差異,為考察各省二氧化碳排放變化的驅動因素,將碳排放量做雙層分解。參考Wu et al(2005)的思路[11],各省碳排放總量可以表示為:

Ci=■■■■■■Yi

=■■CIijkESijkEIijYSijYi,i=1,…,30(1)

式(1)中,C表示二氧化碳排放量,E表示能源消耗量,Y表示產出。對應地,CI表示碳排放強度,ES表示能源結構,EI表示能源強度,YS表示產業結構。下標i表示省份,j表示部門,四個部門分別是農業部門、工業部門、服務業部門和私人消費部門,把私人消費剝離出來是為了考察生產端和消費端對碳排放的影響。k表示能源,8種能源分別是煤炭、焦炭、原油、汽油、煤油、柴油、燃料油和天然氣。因為西藏缺失數據,因此只使用剩余30個省市的數據做實證分析。

利用LMDI分解法[12],碳排放增量的變化可以分解為:

ΔCi=CiT-Ci0=■ΔCl,l=CI,ES,EI,YS,Y(2)

ΔCl=■■■ln■,l=CI,ES,EI,YS,Y(3)

式(2)將碳排放增量(ΔCi)分解為碳排放強度效應(ΔCCI)、能源結構效應(ΔCES)、能源強度效應(ΔCEI)、產業結構效應(ΔCYS)、經濟規模效應(ΔCY)。式(3)進一步給出了各種效應的計算方法。通過定量分析各省在給定時間段中二氧化碳排放的變化和增量的構成部分,可以比較得出碳排放的驅動因素,為碳減排政策提供理論依據。

(二)碳排放變化的分解結果

本文所使用的數據年份為2003年和2013年,數據來源于2004年和2014年《中國能源統計年鑒》和各省統計年鑒。根據原始數據計算出碳排放強度、能源結構、能源強度、產業結構等變量,按照式(2)和式(3)進行分解,分解結果如表1所示。可以看出,各省份二氧化碳排放在該時間段都是上升的,并且上升的幅度不同,其中山東、內蒙古、河北三個省份增加量最大,都超過了5億噸。進一步觀察分解結果,促使各省碳排放增加的各效應的構成是不同的。仍以山東、內蒙古和河北為例,雖然三個省份碳排放增加最多,但驅動因素不同,其中山東碳排放增長的主要因素是能源強度效應、產業結構效應和經濟規模效應,而內蒙古和河北碳排放增長的主要因素則是能源結構效應和經濟規模效應。值得指出的是北京和上海的產業結構效應為負,說明北京和上海產業結構變化減少了碳排放,原因在于北京和上海近十年來工業占比不斷下降而服務業占比上升,而服務業的碳排放強度明顯小于工業的碳排放強度。

碳排放分解的五個因素中,碳排放強度效應和經濟規模效應是無法直接控制的,因為碳排放強度與各種能源的碳排放系數和能源結構有關,最終仍落實到改善能源結構和能源使用效率。在新常態下,可以預見十三五期間我國經濟仍會保持穩步增長,重點在于經濟增長的質量,即需要通過調整產業結構間接作用于經濟增長效應。以河北和貴州為例,河北碳排放的三個控制因素中,能源結構效應和能源強度效應遠大于產業結構效應,因此河北在碳減排政策的制定過程中需要著重考慮改善能源結構和提高能源使用效率。而貴州產業結構效應明顯大于能源結構和能源強度效應,因此對貴州而言,盡快完成工業化前期和中期階段,促進經濟結構向服務型轉變是完成碳減排目標的一個主要途徑。

(三)碳減排路徑分析

我國各地發展水平不一致,碳排放變化的趨勢也不盡一致,碳減排的責任和壓力也會有所區別。LMDI分解結果表明各地區碳排放變化的驅動因素有自己的特點,因此在碳減排路徑上需要因地制宜,針對碳排放的主要貢獻因素制定相應的政策目標,爭取碳減排目標的順利實現。

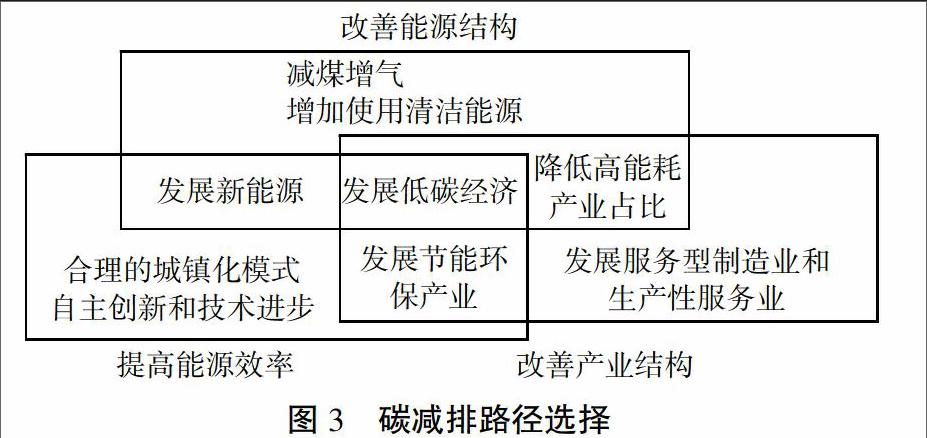

具體而言,碳排放的減排路徑如圖3所示。改善能源結構、提高能源效率和改善產業結構三個主要方面是相輔相成的,往往能源方面的調整也涉及到產業結構的調整。三個方面的最終目標都是發展低碳經濟,其中改善能源結構可以通過減少煤炭,增加天然氣、太陽能、風能等清潔能源來實現。另外發展新能源不僅可以增加替代能源的使用,還可以提高能源效率。關于能源使用效率,合理的城鎮化模式和技術進步是兩個主要選擇途徑:合理的城鎮化應是結合城市的資源和環境承載能力,引導人口向適宜開發的區域集中,推動主體功能區建設,促進城市的集約化發展;技術進步可以通過研發和自主創新來實現,在能源的開發、使用環節減少損失量。在產業結構方面,高耗能產業占比降低是未來需要努力的一個方向。另外發展服務型制造業和生產性服務業,推動制造業和服務業協同發展,推進信息化與工業化深度融合將是未來碳減排的一個行之有效的途徑。

因此各省需要根據自己的實際情況,選擇合適的碳減排路徑,并做好協調工作,爭取順利完成碳減排目標。以北京和河北為例,北京的能源結構和產業結構改善明顯,2013年北京煤炭在一次能源消費中占比降至20%,服務業占比77.9%,在碳減排方面效果顯著。未來北京在碳減排政策方面應該注重提高能源效率,進一步提升自主創新對經濟增長的貢獻,推廣新能源的使用。河北作為經濟大省,在環境壓力下能源和經濟結構的調整勢在必行。2013年河北煤炭消費量占能源消費總量的66%,根據2014年國家發改委出臺的《重點地區煤炭消費減量替代管理暫行辦法》,2017年河北將比2012年壓縮煤炭消費4 000萬噸,占京津冀控煤指標約60%。同時河北需要著力改變高能耗、高排放的傳統產業,包括鋼鐵、水泥、電力和玻璃四個治理重點,建立綠色、低碳的現代產業體系。

四、地區碳減排的對策建議

鑒于我國地區間發展差距較大,不同的產業結構、能源結構、能源效率對協調碳減排政策帶來一定挑戰。在做好區域規劃,縮小地區發展水平差距的同時,需要因地制宜選擇合適的碳減排路徑,打破體制機制壁壘,推動區域減排政策的協調與配合,明確各地區碳排放的責任和減排目標在地區間的分解,做好統籌規劃和協調行動。

1. 加快建立全國碳排放權交易市場。在現有的七個碳排放權交易試點地區的經驗基礎上,總結各試點地區在實際運行中的不足與缺陷,充分做好試點向全國推廣的前期研究和驗證工作。進一步完善應對氣候變化的頂層設計工作,健全相關法律法規和體制機制,創新財稅、價格、金融等一系列政策和市場化機制,最大程度發揮市場在資源配置中的決定性作用。在現實操作層面,需要采取一套激勵措施,提高企業參與碳排放交易的積極性,引導民間資本廣泛投入到應對氣候變化領域,活躍碳排放交易市場。

2. 發展清潔能源和新能源。各地區應結合自己的優勢,選擇發展可替代的能源,以減少煤和其他化石能源的使用。天然氣無疑是替代煤炭的一種現實選擇。已有勘探結果表明,我國天然氣資源潛力大于石油,并且天然氣是相對最為清潔的化石能源,未來減煤增氣將勢在必行。此外,各地可以根據自己的優勢開發新能源,如日照充足的新疆等地區可以加大扶持光伏發電的力度,風力資源最豐富的內蒙古可以選擇大力發展風力發電項目,其他有條件的地區可以選擇發展潮汐發電、水力發電、核電等項目,推動新能源行業的發展,逐步減少化石能源特別是煤炭的使用。

3. 完善能源品種價格形成機制。加快改革電價、氣價等價格體系,充分發揮價格成本的倒逼機制作用,引導企業積極改善能源消費結構。理順能源價格機制,完善可再生能源發電價格政策,推進天然氣價格和電力改革的深入推進。積極疏導價格矛盾,逐步放開與居民生活沒有直接聯系的專業服務價格,吸引社會資本進入相關領域。

4. 限制高耗能產業的發展。建立嚴格的高耗能行業準入機制,避免高耗能行業盲目建設和重復投資造成的產業同構化問題。針對傳統行業占比高的地區,需要建立一個合理的、有效的高耗能產品淘汰制度,限制高能耗、高污染行業的發展空間。加強對重點高耗能企業能耗的統計監測工作,為限制高耗能產業發展提供決策依據。進一步增加對自主研發和創新的投入,加大對節能技術的支持力度,促進節能技術向企業實踐的轉化和推廣。

5. 發展服務型制造業和生產性服務業。服務型制造業和生產性服務業是未來產業發展的趨勢,相比傳統制造業和服務業能耗更低,污染更小。各地區在制定產業戰略時,應注意差異化和錯位發展,如有較好工業基礎的東北地區可以推動發展裝備制造業以及相應的服務業,有資源稟賦條件的中西部地區可以大力發展現代化農業、食品加工業和配套的服務業。在這個過程中需要注意地區間產業的協調發展,防止區域間產業結構的同構化,促進資源的有效配置與自由流動。

注釋:

①碳生產力是指單位二氧化碳排放對應的平均產出,碳生產力越高,各種物質投入和能源消耗的產出效率越高。

②根據《2010年國民經濟和社會發展統計報告》六大高耗能行業分別為:化學原料及化學制品制造業、非金屬礦物制品業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業、石油加工煉焦及核燃料加工業、電力熱力的生產和供應業。

③碳足跡是指企業或個體在生產、運輸、消費等過程中產生的二氧化碳的集合,有不同的計算方法。

參考文獻:

[1]BALTA N,WATSON T,MOCCA E. Spatially uneven development and low carbon transitions: insights from urban and regional planning[J]. Energy Policy,2015(10):500-510.

[2]齊紹洲,付坤.低碳經濟轉型中省級碳排放核算方法比較分析[J].武漢大學學報:哲學社會科學,2013(2):85-92,129.

[3]錢明霞,路正南,王健.產業部門碳排放波及效應分析[J].中國人口·資源與環境,2014(12):82-88.

[4]彭水軍,張文城,孫傳旺.中國生產側和消費側碳排放量測算及影響因素研究[J].經濟研究,2015(1):168-182.

[5]石敏俊,王妍,張卓穎,等.中國各省區碳足跡與碳排放空間轉移[J].地理學報,2012(10):1327-1338.

[6]趙慧卿.我國各地區碳減排責任再考察——基于省際碳排放轉移測算結果[J].經濟經緯,2013(6):7-12.

[7]肖雁飛,萬子捷,劉紅光.我國區域產業轉移中“碳排放轉移”及“碳泄漏”實證研究——基于2002年、2007年區域間投入產出模型的分析[J]. 財經研究,2014(2):75-84.

[8]沈可挺.碳關稅爭端及其對中國制造業的影響[J].中國工業經濟,2010(1):65-74

[9]湯維祺,吳力波.公平與效率的協調和統一——基于中國區域間可計算一般均衡模型的減排政策模擬研究[J].上海經濟研究,2013(3):81-96.

[10]崔連標,范英,朱磊,等.碳排放交易對實現我國“十二五”減排目標的成本節約效應研究[J].中國管理科學,2013(1):37-46.

[11]WU LIBO,KANEKO S,MATSUOKA S. Driving forces behind the stagnancy of Chinas energy-related CO2 emissions from 1996 to 1999: the relative importance of structural change,intensity change and scale change[J]. Energy Policy,2005 (2): 319-335.

[12]ANG B W. The LMDI approach to decomposition analysis: a practical guide[J]. Energy Policy,2005(5): 867-871.

責任編輯:許永兵