大豆和玉米產業未來發展趨勢簡析

2016-11-08 04:51:52陳瑤

中國飼料 2016年16期

陳瑤

(東北農業大學出版中心,黑龍江哈爾濱150030)

觀察與探討

大豆和玉米產業未來發展趨勢簡析

陳瑤

(東北農業大學出版中心,黑龍江哈爾濱150030)

國內大豆供應大幅下降,但國內消費需求穩步提升,進口大豆逐漸取代國產大豆市場。而玉米作為飼料中的主要能量來源,在國家政策的推動下,產量不斷刷新歷史記錄。本文通過比較大豆產業和玉米產業的現狀,分析兩者的發展趨勢,以預期我國大豆和玉米產業未來的發展趨勢。

大豆產業;玉米產業;比較分析

自2004年以來,大豆和玉米產業格局發生了一系列的變化,由美國為主導的南北美洲大豆占據中國市場超過80%的份額,中國大豆產業逐漸縮減至黑龍江省的主產區。而我國玉米市場,在2008年國家實行臨儲收購政策后,價格一路上漲,不斷刷新最高紀錄,產能也創下歷史最高紀錄。隨著城鄉居民生活水平提高,對食用植物油和動物性食品需求的增加,我國豆油、豆粕消費快速增長,推動大豆加工業快速發展。伴隨著飼料養殖產業的不斷壯大和發展,玉米產業規模也不斷擴大,但也衍生出一系列的相關問題有待解決。

1 利用比較和因素分析方法對玉米和大豆現有產業進行比較

比較分析方法主要是運用圖表的方式從大豆的生產、消費、貿易、價格等方面進行對比,分析我國大豆產業的現狀。因素分析法則通過對影響大豆和玉米的價格和貿易的多方面因素結合起來進行綜合分析,對不同的影響因素進行深入研究,并提出相關的政策建議。

2 大豆及玉米產業未來發展趨勢

2.1大豆產業發展現狀及影響因素相關數據顯示,我國大豆產業經過十幾年的快速發展,無論從生產總量、壓榨規模、產業布局及技術水平等方面,都已經發展成熟,豆油和豆粕的消費均達到了歷史高位水平。

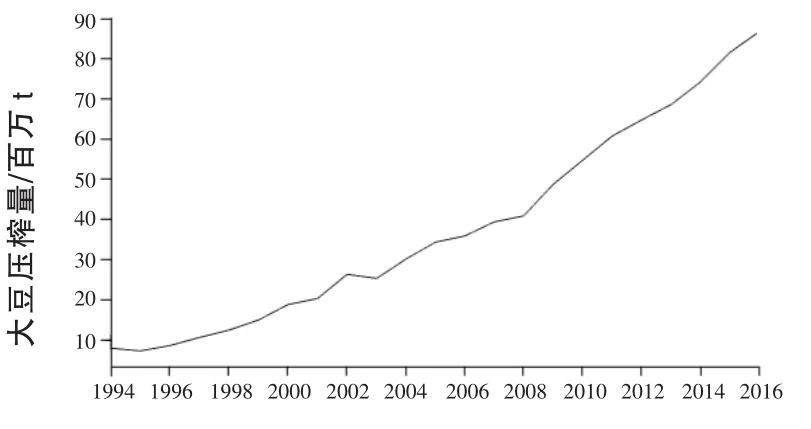

2.1.1國內大豆壓榨量快速增長圖1顯示,1994年大豆壓榨規模為809萬t,1998年之后進入快速增長通道,到2000年,隨著沿海大豆壓榨企業布局基本形成,國內大豆壓榨量已經達到1800萬t,與1994年相比提高了1.3倍,從2014年開始,隨著飼料企業的快速擴張和豆油食用量的提高,大豆壓榨量繼續提升,當年壓榨量達到了3036萬t,為10年前的3.75倍。截至2015年末,我國大豆壓榨量達到了8180萬t,10年間年均增長率為10%。近10年,我國大豆消費量也由2005年的4454萬t提升至9525萬t,年均增長了8.8%。而相應的豆粕和豆油的產量分別由1002萬t和184萬t,提高到5550萬t和1471萬t,年均分別上漲了20%和26%。隨著我國居民膳食水平和對營養健康食品要求越來越高,肉蛋奶和植物油的消費增量都快速提升。

2.1.2大豆加工企業規模不斷擴大,國內壓榨產業高度集中隨著沿海大豆壓榨企業布局不斷完成,原來中小企業已經演變成大型集團企業為主的格局。2007年我國日加工能力500 t以上的大豆油脂企業117家,比2000年增加57家,其中日加工能力超過2000 t的達到91家,比2000年增加85家;單廠日加工能力6000 t以上的企業6家,占全球的50%。截至2014年底,我國日壓榨大豆能力超過1000 t的企業共有159家(包括既可加工大豆又可加工菜籽的企業),其中,日壓榨大豆能力達到1000 t,但低于2000 t的企業共有72家,占壓榨企業總數比重的45.3%;日壓榨大豆能力在2000~5000 t的企業共有65家,占壓榨企業總數比重的40.9%;日壓榨大豆能力5000 t以上的企業共有22家,占壓榨企業總數比重的13.8%,其中日壓榨能力超過1萬t的企業有6家。

圖1 我國大豆壓榨量走勢

2.1.3大豆加工企業沿海布局完成,國產大豆主產區萎縮隨著沿海地區新建大豆油脂加工企業不斷增多,大豆油脂加工業布局已從以產區為主轉變為主產區、沿海港口并存且后者趨于主導的格局。大豆深加工企業主要分布在山東、黑龍江兩省,華北、華東和華中地區也有部分大豆深加工企業。此外,隨著大豆加工業的快速發展,大豆加工技術和生產裝備水平也獲得了很大提高。目前,國內規模化油脂加工企業的大豆初榨技術普遍達到國際先進水平。

2.2玉米產業發展現狀我國玉米種植分布比較廣,在全國超過24個省、區、市,分季節均可以種植。其中東北平原是世界三大黃金玉米種植帶之一。玉米主產區集中在遼、吉、黑、內蒙古、晉、冀、魯、豫等八個省區。自2008年以來,我國實行糧食臨儲收購政策后,隨著玉米出售價格的不斷增長,我國部分非主產區的玉米種植面積也隨之呈現逐漸擴大趨勢。

2.2.1玉米深加工擴張過快,未來發展需以結構調整為主2005年我國玉米深加工企業開始崛起,加工企業經過3年的快速增長,仍存在高附加值的玉米加工產品量少的問題,此后,盡管國家降低出口退稅并提供相應的補貼,但深加工企業的發展在近幾年已經進入瓶頸期,產量增速開始放緩甚至出現負增長,利潤空間大幅縮水,甚至虧損,導致偏低的開工率和生產水平。2005/06年度為3150萬t,到2015/16年度已經達到5050萬t,10年間年均上漲6.4%,但是近3年已經顯現下降的趨勢,與2012/13年度6000萬t相比下降了15.8%。另外,從玉米加工企業的產品結構上來看,淀粉和淀粉糖仍占據主導,但其他小品種產品的產量逐年提升,其中味精、賴氨酸、蘇氨酸、檸檬酸等的增量還是比較可觀,其他的相關副產品如DDGS、玉米蛋白粉、玉米胚芽粕的增量有限,而相對來說,缺失了國家支持的酒精的產量比較穩定。

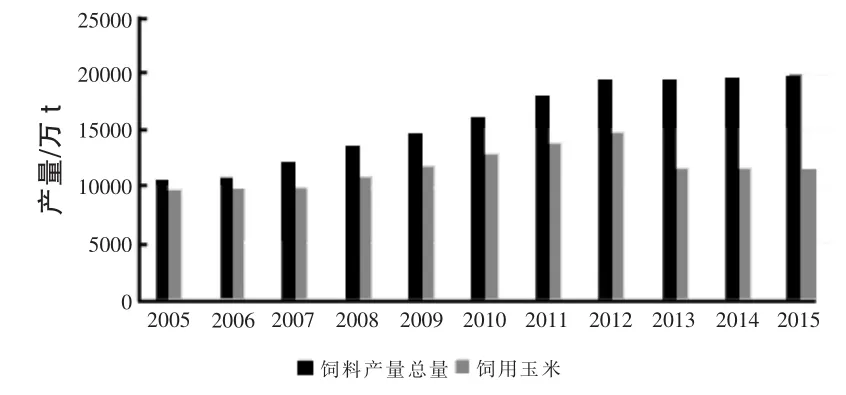

2.2.2飼用玉米穩步提升,國內飼料產業面臨轉型隨著飼料產業的崛起,經過30多年的發展,玉米在飼料中的使用已經居于首位。飼料配方中玉米+豆粕型營養搭配,是玉米和大豆消費快速增長的主要原因。玉米作為能量飼料,在保證小麥和稻谷的糧食安全基礎上,玉米在飼料中的使用量占絕對優勢。圖2顯示,從飼料產量的增量上來看,每年都以不同的比例增長,除了2013年出現負增長,同比下降了0.56%。但飼料總量已經增至1.934億t,與10年前相比提高了1.2倍,比近五年均值上漲了22.7%。相應的飼用玉米用量也不斷增加,雖然近年來隨著進口玉米及相關替代品用量提升,國產玉米增量有所下降,飼用玉米總量近1.2億t,占玉米產量約51.9%,占飼料產量約59%。

圖2 2005—2015年的飼料產量和飼用玉米產量對比

2.2.3玉米進出口在20多年的時間中冰火兩重天我國玉米進出口經歷了兩個極端,從1993年開始,隨著玉米庫存量的提升,我國開始大幅出口玉米,最高量出現在2003年,出口總量達1638.5萬t,隨后出口量大幅下降,到2008年降至23.1萬t,降幅達98.6%,到2015年更萎縮至1.1萬t,出口接近停滯。但進口玉米卻出現了大幅提高,這還沒有計算玉米副產品折算量。進口總量經歷了緩慢的提升,到2012年達到了512萬t,雖然國家通過出臺相關政策調控進口的節奏,但進口的玉米總量一直維持在200萬t以上,2015年進口玉米更是達到473萬t,同比增長了85.4%。雖然還沒有觸及進口配額720萬t的上限,但進口的缺口已經打開,這有望成為未來國內玉米市場的一個不容忽視的競爭因素。

3 結論與啟示

3.1應加速國內大豆產業布局,提高大豆科技含量國際大豆產業的布局一般是工廠建在大豆主產區附近,與種植業相結合,實現產供銷一體化。但我國因國產大豆產量偏低,一定時期內以進口大豆主導的市場仍以沿海港口城市為主要加工地。現有國產大豆產業更應與主產縣的農戶對接,形成利益共同體,通過與高校的技術合作提高出油和產蛋白質的比例。在加快國產大豆規模化和集團化的同時,也要提高大豆產品的附加值,通過對其附產品進行再加工來提升國產大豆的生產效率,以提高國產大豆國際競爭水平。

3.2大豆產業的缺失對玉米產業的啟示近年來我國玉米產業已經發生很大的轉變,目前已經從一個凈出口國變為凈進口國。在國內玉米產量和消費同步上漲的背景下,按照折算成玉米的總量來看,進口總量基本與國內玉米產量同步上升。目前,我國玉米產業還沒有形成一個相對健康的市場供需格局。當前我國飼用玉米的消費布局中,基本形成了北糧南運、進口、當地消化三足鼎立的格局,對玉米消費總量相對起到了決定作用。加快國內玉米產業布局,形成產供銷一體化經營,降低種植成本,將成為未來玉米產業發展的一個重點。同時,飼用玉米在近30年的飼料配方中的比例雖然有所下降,但仍占據絕對總量。從玉米產業長期的發展來看,還應不斷提升玉米在飼料中的利用價值,同時,進一步提升玉米的使用效率。

3.3關注國際玉米產業發展,加速提升深加工產業升級國際市場中玉米產業以美國為代表的消費格局已經發生變化,為了緩解其產量和出口市場的壓力,美國通過大力發展燃料乙醇來消耗過剩的玉米。但美國沒轉變對出口市場這個獲利市場的關注,近幾年出口玉米至中國市場,并通過對玉米副產品DDGS的大力推廣,加速對中國出口市場戰略布局。我國玉米深加工產業應大力發展科技含量高、經濟價值大的加工項目,在技術層面加快玉米深加工產業的升級。特別是在環保、綜合資源利用率等方面有待提高。從目前深加工情況看,成品收益率普遍比較低,玉米發酵行業有10%~20%的有機物質流失成為污染源。■

遷址啟事

中國飼料工業協會信息中心(及其所屬北京東方匯通信息咨詢有限公司、飼料廣角雜志社)因業務發展需要,于2016年8月18日遷至新址辦公。由此給您帶來的不便,我們深表歉意。同時,也向多年來長期支持信息中心工作的各級領導、廣大新老客戶、新老朋友表示衷心的感謝!我們將不忘初心,繼續秉承“誠信、服務、求實、創新”的宗旨,全心全意為畜牧飼料行業提供更加優質高效的服務。

新辦公地址:北京市豐臺區南三環西路16號搜寶商務中心3號樓611室。

郵政編碼:100068。原電話號碼不變。

中國飼料工業協會信息中心

2016年8月18日

Domestic soybean supply fell sharply,but the domestic consumer demand increased steadily.Soybean import market gradually replaced the domestic soybean market.Corn as the maximum energy source of feed,under the promotion of national policy,whose production continues to refresh history record.Through the analysis and comparison of soybean and corn industry status,both development trends were studied,in order to obtain the future development trends of soybean and corn in China.

soybean industry;corn industry;comparative analysis

10.15906/j.cnki.cn11-2975/s.20161608

S816.4

A

1004-3314(2016)16-0034-03

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26