創業投資機構聲譽如何影響上市公司投資效率

2016-11-09 05:57:36藍發欽陳小朋

現代財經-天津財經大學學報 2016年4期

藍發欽 陳小朋

(華東師范大學經濟學院,上海200241)

?

創業投資機構聲譽如何影響上市公司投資效率

藍發欽陳小朋

(華東師范大學經濟學院,上海200241)

本文基于中小板和創業板全樣本上市公司年報數據,研究創業投資機構聲譽對中小上市公司的投資效率的影響。研究結果發現:(1)對于自由現金流為正且過度投資的上市公司,自由現金流和過度投資存在著顯著正相關,而創業投資機構參與能緩解這種過度投資問題,創業投資機構聲譽越高,參與的上市公司過度投資現象相對越輕;(2)對于現金短缺且投資不足的上市公司,現金短缺和投資不足存在著顯著正相關,類似的,創業投資機構參與能緩解這種投資不足問題,創業投資機構聲譽越高,參與的上市公司投資不足現象相對越輕,創業投資機構聲譽越高越能改善中小上市公司的投資效率。

創業投資機構;聲譽;投資效率;過度投資;投資不足

一、引言及文獻綜述

投資是形成生產能力,也是形成公司未來現金流的基礎,投資效率的高低則影響公司的投資收益和競爭力。優化投資結構和提高投資效率是我國目前轉變增長模式、追求可持續發展的主要途徑,而這轉變需要公司改變投資方向和提高投資效率來實現,由于這一問題的重要性和緊迫性備受學界和實務界的關注。MM理論認為在完美的資本市場里,投資決策和融資決策相互獨立的,投資決策僅取決于投資機會,當項目的現金凈現值大于投資成本時,才值得投資,內部融資和外部融資不存在成本差異可以相互替代(Modigliani和Miller,1958)[1]。但在現實中信息不對稱、交易成本等造成外部融資成本高于內部融資也難以相互替代,投資決策就經常受制于融資決策,兩者之間不再獨立而是存在相關性。當公司內部現金流難以滿足投資需求時,而外部融資成本又太高,正凈現值的投資項目只能被放棄,從而導致投資不足(Myers和Majluf,1984;Almeida等,2004)[2, 3]。而代理問題使得當公司存在自由現金流時,公司管理層為了追求個人私利而濫用自由現金流,投資于一些負凈現值的項目,從而導致過度投資(Jensen,1986)[4]。因而現實中公司的資本結構對其投資效率有明顯

的影響。

創業投資行業在國外已發展了70來年,創業投資行業比較成熟也積累了很多經驗;而我國的資本市場發育尚未成熟、相關的法律規章制度尚未完備,再加上資本市場上的上市公司有很多是難以擺脫政府干涉的國有企業,其投資行為和融資行為與國外上市公司有很多不同,創業投資行業也不夠成熟。在這種背景下,研究國內上市公司的投資效率狀況和創業投資機構聲譽對上市公司投資效率的影響具有重要的意義。

鑒于此,本文借鑒吳超鵬(2012)[5]、肖珉(2010)[6]和Richardson(2005)[7]的模型,采用2004—2012年間中小板和創業板的上市公司為樣本,檢驗不同的創業投資機構聲譽在抑制過度投資和緩解投資不足上是否存在差異?

本文與以往文獻不同之處主要有以下:(1)樣本選擇,為確保實證的權威性,本文收集了2004—2012年間938家創業投資機構和1 025家中國中小板和創業板上市公司進行全樣本實證研究。(2)解釋變量為“創業投資機構聲譽”而不是“創業投資機構”,考察創業投資機構聲譽對上市公司投資效率的影響,拓展了現有的研究。(3)創業投資機構聲譽的度量采用Hochberg等(2007)[8]的測度方法,利用關系網絡理論選擇程度中心性(degree)指標度量創業投資機構的聲譽,與以往文獻采用創業投資機構的從業年限、累計投資額和累計投資輪數等作為創業投資機構的聲譽相比,有效性有所提高。

二、理論框架與研究假設

(一)創業投資機構聲譽與自由現金流的過度投資的理論分析與研究假設

委托代理理論認為現代公司制度產生的所有權和控制權的分離以及委托人和代理人目標不一致,加上委托人難以有效監督代理人導致了代理問題的產生。擁有控制權的代理人會利用控制權去謀求個人私利而將公司內部產生的自由現金流投資于一些負凈現值的項目,比如締造商業帝國、追求在職高消費等,偏離了委托人追求公司價值最大化目標,造成投資過度(Jensen,1986;Vogt,1994;Conyon和Murphy,2000)[4, 9, 10]。何金耿和丁加華(2001)[11]以國內資本市場上市公司為樣本,實證發現代理人擁有謀取私利的動機和能力,代理人的自我約束機制并不有效,留存的現金流會導致過度投資。楊華軍等(2007)[12]研究發現政府干預顯著提高了上市公司的過度投資問題。羅明琦(2014)[13]實證研究發現不同產權性質的上市公司均存在代理問題導致的過度投資問題。以上的文獻表明在國內外資本市場上都存在股東和公司管理層之間代理問題導致的過度投資現象。

創業投資機構作為內部投資者發揮的認證作用和監督職能引起了學者的關注,認為創業投資機構發揮的監督職能能有效地監控公司管理層的行為,因為創業投資機構作為股權投資不僅提供資金,還通過成為董事會成員參與公司的日常決策來對公司進行持續的監督,而其與公司管理層簽訂的激勵措施更是有效地協調了公司管理層和股東之間的利益,使得公司管理層只有通過最大化股東的利益才能最大化自己的利益,大大減少了代理問題,從而緩解自由現金流所導致的過度投資問題。而有關創業投資機構聲譽的研究表明聲譽和公司治理水平正相關,高聲譽的創業投資機構擁有更高監控水平,從而更能減輕代理問題,進而更能緩解自由現金流所導致的過度投資問題。Admati和Pfleiderer (1994)[14]提供了一個理論模型,認為內部投資者的存在,如創業投資機構,限制了管理層的機會行為。Lerner(1995)[15]表明,創業投資家作為董事會成員的數量增加了創業公司CEO的替換,這提供了創業投資家監控的證據。Baker和Gompers(2003)[16]表明,創業投資機構監督和提供增值服務給其投資組合公司,有創業投資機構參與的公司擁有更高的監督水平。Krishnan等(2011)[17]指出,創業投資行業是一個高度分散的行業,聲譽在創業投資家和投資者之間建立信任和強化業務關系具有高價值。為了保護高價值的聲譽,高聲譽的創業投資家可能支持更有效的治理結構。高聲譽創業投資支持的IPO比它們低聲譽的同行使用顯著更多的股票為基礎的補償,以激勵公司管理層以股東價值最大化行事從而減輕代理問題(Campbell和Frye,2009)[18]。吳超鵬等(2012)[5]以2002-2009年間1 384家中國A股上市公司為樣本,發現創業投資機構的加入能有效改善上市公司的投資效率,過度投資得到了顯著改善,認為創業投資機構發揮的監督職能等緩解了代理問題。上述研究均表明創業投資機構尤其是高聲譽創業投資機構在監督作用和完善公司治理結構方面擁有更高水平的技能,在公司上市后,我們預計將繼續發揮監督職能,改善代理問題,從而緩解上市公司濫用自由現金流的過度投資行為。故提出如下研究假設:

研究假設1創業投資機構的聲譽越高越能改善上市公司的代理問題,其參與的上市公司的過度投資現象越輕,有效地緩解了自由現金流和過度投資之間的敏感性。

2. 創業投資機構聲譽與融資約束的投資不足的理論分析與研究假設

信息不對稱理論認為公司管理層和外部投資者之間有關投資機會的信息不對稱,公司管理層掌握更多投資項目質量的信息,而外部投資者處于信息劣勢無法區分公司的投資項目質量,外部投資者為避免風險對投資項目收取風險溢價造成外部融資成本高于內部融資成本,甚至于公司無法獲得外部融資。當公司內部現金流難以滿足投資需求時,外部融資成本太高或無法獲得外部融資,正凈現值的投資項目只能被放棄,融資約束導致了投資不足問題(Myers和Majluf, 1984;Almeida等2004)[2, 3]。馮巍(1999)[19]對國內上市公司的研究證實了信息不對稱是上市公司內部現金流與融資成本和投資決策聯系起來的根本原因,支持了信息不對稱理論。陳卓瑛(2013)[20]用2009-2011年間上市公司為樣本,研究創業投資機構對上市公司過度投資的影響,認為創業投資機構改善了上市公司的代理問題,其參與的上市公司的自由現金流水平較低,投資過度程度也較輕。

而創業投資機構作為內部投資者擁有外部投資者所不擁有的信息,作為金融中介機構擁有的聲譽是其高價值資產,聲譽的高低將影響其后續基金的募集進而影響其在創業投資行業的生存,故而創業投資機構會避免做出虛假認證以免聲譽受損,所以創業投資機構做出的認證能被外部投資者接受,從而降低了公司管理層和外部投資者之間的信息不對稱程度。創業投資機構能有效降低信息不對稱的原因有:(1)創業投資機構在業務開展中與會計事務所、承銷商、律師事務所以及其他創業投資機構之間形成關系網絡(Barry等,1990;Hochberg等,2007)[8, 21],關系網絡的信息傳播功能減少了有關企業質量的信息不對稱。(2)在網絡理論中,一家機構聯結的越多則在關系網絡中處于越中心的位置,接收和傳遞的信息也越多信息質量也越高。為度量創業投資機構在關系網絡中的位置,我們采用程度中心性這個指標進行測度,作為創業投資機構的聲譽。這樣高聲譽的創業投資機構在關系網絡中就擁有更為中心的位置,從而在信息傳播上擁有優勢,其作出的認證也更易被認可。吳超鵬等(2012)[5]實證發現創業投資機構的加入能有效改善上市公司的投資效率,過度投資和投資不足現象得到了顯著改善,認為創業投資機構發揮的監督職能等緩解了信息不對稱和代理問題。所以我們認為高聲譽的創業投資機構在減輕信息不對稱方面能力更強,聲譽越高越能減輕信息不對稱,從而降低外部融資成本,緩解公司因為內部現金流不足而產生的投資不足問題。故提出研究假設2。

研究假設2創業投資機構的聲譽越高,越能減輕公司和外部投資者之間的信息不對稱程度,從而越能緩解其參與的上市公司因現金流短缺引發的投資不足現象。

三、研究設計

(一)樣本數據

本文選取了2004—2012年間中小板和創業板上市公司作為初始樣本,剔除ST公司、金融機構和數據不完整的公司。最終樣本包括1 025家上市公司和938家創業投資機構,多數上市公司有創業投資機構參與,其中中小板上市公司中有創業投資機構參與的占51.63%,創業板上市公司中有創業投資機構參與的占77.94%。

由于本文主要分析在公司上市后,創業投資機構的聲譽能否繼續影響公司投資效率,創業投資機構是通過參與日常決策和完善公司治理結構來加強監督作用,考慮到國內一年的禁售期,我們認為上市后一年內上市公司受創業投資機構的影響仍然較大,故我們被解釋變量有關投資效率的財務數據就取到上市公司上市一年后的年報數據。

本文的數據主要來源如下:(1)上市公司基本資料、財務數據等數據來源于同花順數據庫;(2)上市公司十大股東中創業投資機構名稱及相關數據通過手工檢索獲得,檢索來源如下:上市公司招股說明書、上市公告書及上市后年報。數據處理和回歸分析運用Excle和EViews6.0軟件進行。

(二)相關變量計算和模型設定

1.創業投資機構聲譽定義與計算

金融市場具有很強的關系和網絡特征,比如在公司貸款市場,銀行更偏好和其他銀行組成財團放貸而不是單獨放貸。創業投資行業也有很強的關系和網絡特征,比如普遍存在聯合投資現象,現實中創業投資機構經常會邀請其他創業投資機構一起篩選和投資于一家初創企業。一旦創業投資機構投資于一家初創公司,他們就會利用其網絡中的資源:獵頭公司、專利律師、投資銀行等等去幫助初創公司成長[8]。聯合投資能給創業投資機構帶來以下好處:可有效的分散投資風險;通過合作分享創業投資機構的專業知識和技能,一則能優化項目篩選二則能強化對初創公司的增值服務,從而增大投資回報;增加了投資機會,能依靠聯合投資中的同行進行跨地區和跨行業投資;拓展了關系網絡。比如Sorenson和Stuart(1999)[22]研究發現,通過聯合投資擴展了交易的空間半徑,使得創業投資機構可以跨地區和跨行業投資。Brander等.(2002)[23]利用加拿大的數據研究發現創業投資機構采取聯合投資比單獨投資擁有更高的投資回報,支持增值服務的假設,也討論了風險分享和項目規模是導致聯合投資的可能原因。

以上文獻證實了創業投資機構采取聯合投資方式比單獨投資擁有更高的投資收益率和投資機會,并且能分散投資風險。在創業投資行業,一些創業投資機構擁有更高質量的關系,從而擁有更有影響力的網絡位置,這意味著在影響力、投資機會和獲得信息方面具有優勢(Hochberg等,2007)[8]。Hochberg等.(2007)[8]從創業投資機構的網絡位置角度出發,實證發現網絡中心性對于創業投資機構的投資績效有正影響。創業投資機構通過聯合投資形成了聯合投資關系網絡,參與聯合投資的次數讓不同的創業投資機構擁有不同的網絡位置,網絡位置越中心的創業投資機構擁有更多的投資機會,更能協同網絡內其他成員的行動,從而能更好的篩選和培育初創公司并因此獲得高回報(徐夢周,蔡寧,2011)[24]。正因為通過聯合投資形成的網絡位置對創業投資機構的投資績效有顯著正影響,所以我們定義聯合投資網絡中創業投資機構的網絡位置為創業投資機構的聲譽,用程度中心性來度量。

本文選擇關系網絡理論中的程度中心性來度量創業投資機構的聲譽,度量方法和Hochberg等(2007)[14]以及藍發欽、陳小朋等(2014)[25]的測度方法一致。在樣本集中,創業投資機構通過聯合投資形成關系網絡,一家創業投資機構聯合投資的次數越多,則在關系網絡中越處于核心位置,因為它聯結了更多的其他創業投資機構,則該創業投資機構的聲譽越高。假如一家創業投資機構和另一家創業投資機構聯合投資于不同的上市公司,也只記數一次,因為我們度量和不同創業投資機構形成的關系網絡。如果一家上市公司中有多家不同聲譽的創業投資機構聯合投資,則取聲譽最高的創業投資機構代表該上市公司中所有創業投資機構的聲譽。

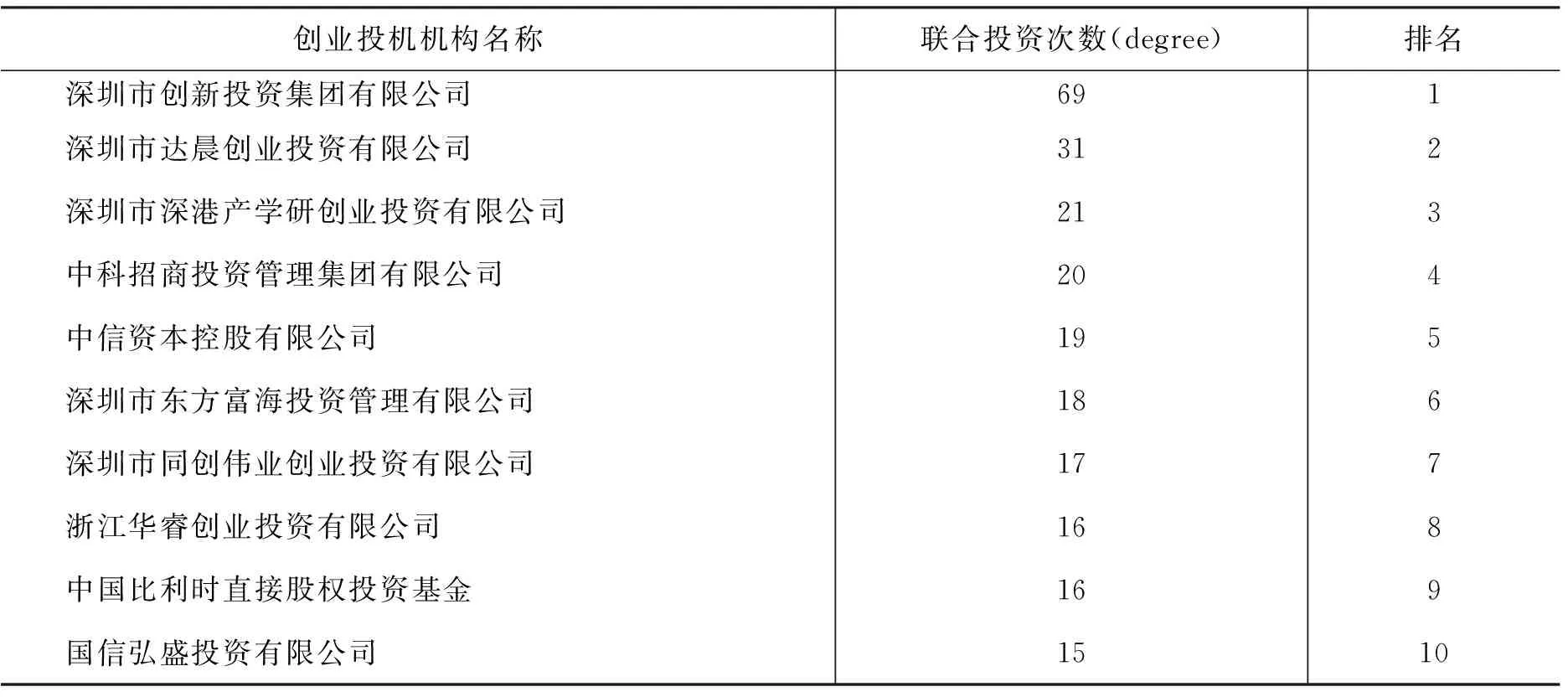

對于上市公司是否有創業投資機構參與,本文手工檢索公司招股說明書和上市公告書獲得。具體處理如下:(1)檢索范圍為中小板和創業板上市公司,檢索時間截止到2012年12月31日。(2)判斷是否有創業投資機構參與的標準:IPO公司前十大股東有創業投資機構或IPO后創業投資機構持股超過1%,則被認定為有創業投資機構參與,否則則被認為沒有創業投資機構參與。(3)考慮到在這時間跨度內有創業投資機構改過名稱,則統一為改名之后的機構名稱顯示,以免作為不同創業投資機構處理。(4)由于一些創業投資機構會有以專項投資基金投資,我們都還原到該創業投資機構名下。基于以上數據整理后進行程度中心性的聲譽度量,我們發現創業投資機構之間聯合投資普通存在,938家創業投資機構有768家采取了聯合投資,具體描述性統計如下表1和表2。

表1 創業投資機構聯合投資次數排名前十的情況一覽

表2 創業投資機構聯合投資次數的描述統計

2.創業投資機構聲譽影響公司投資效率的計量模型

本文借鑒吳超鵬(2012)[5]、肖珉(2010)[6]和Richardson(2005)[7]的方法來檢驗不同的創業投資機構聲譽在抑制過度投資和緩解投資不足上是否存在差異?由于模型中用到上市前一年的財務數據,所以本文用營業收入(Rev)同比增長率替代托賓Q來度量投資機會;用凈資產收益率(Roe)來替代股票收益率。為了獲得較準確的t統計值,我們對文中所有的回歸模型都進行了異方差調整和觀測值自相關調整。

(1)建立模型估計過度投資與投資不足。 我們建立公司正常的投資支出的估計模型,再以模型的殘差來定義過度投資和投資不足,殘差為正則定義為過度投資,殘差為負則定義為投資不足。模型如下

lnvi,t=β0+β1Revi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Agei,t-1+β5Sizei,t-1+β6Roei,t-1+β7lnvi,t-1+ΣlndustryDummy+ΣYearDummy+εi,t

(1)

模型中變量定義如下:lnvi,t表示公司i第t年的新增投資支出,等于第t年固定資產、在建工程、工程物資和無形資產的凈增加額除以第t-1年年末總資產,以標準化;Revi,t-1表示公司i第t-1年年末的營業收入同比增長率,用來度量投資機會;Levi,t-1表示公司i第t-1年年末的資產負債率,等于負債除以總資產;Cashi,t-1表示公司i第t-1年年末的貨幣資金持有量,除以年末總資產以標準化;Agei,t-1表示公司i成立以來截止第t-1年年末的年限;Sizei,t-1等于公司i第t-1年年末總資產的自然對數;Roei,t-1表示公司i第t-1年年末的凈資產收益率;IndustryDummy和YearDummy分別表示行業和年份虛擬變量。

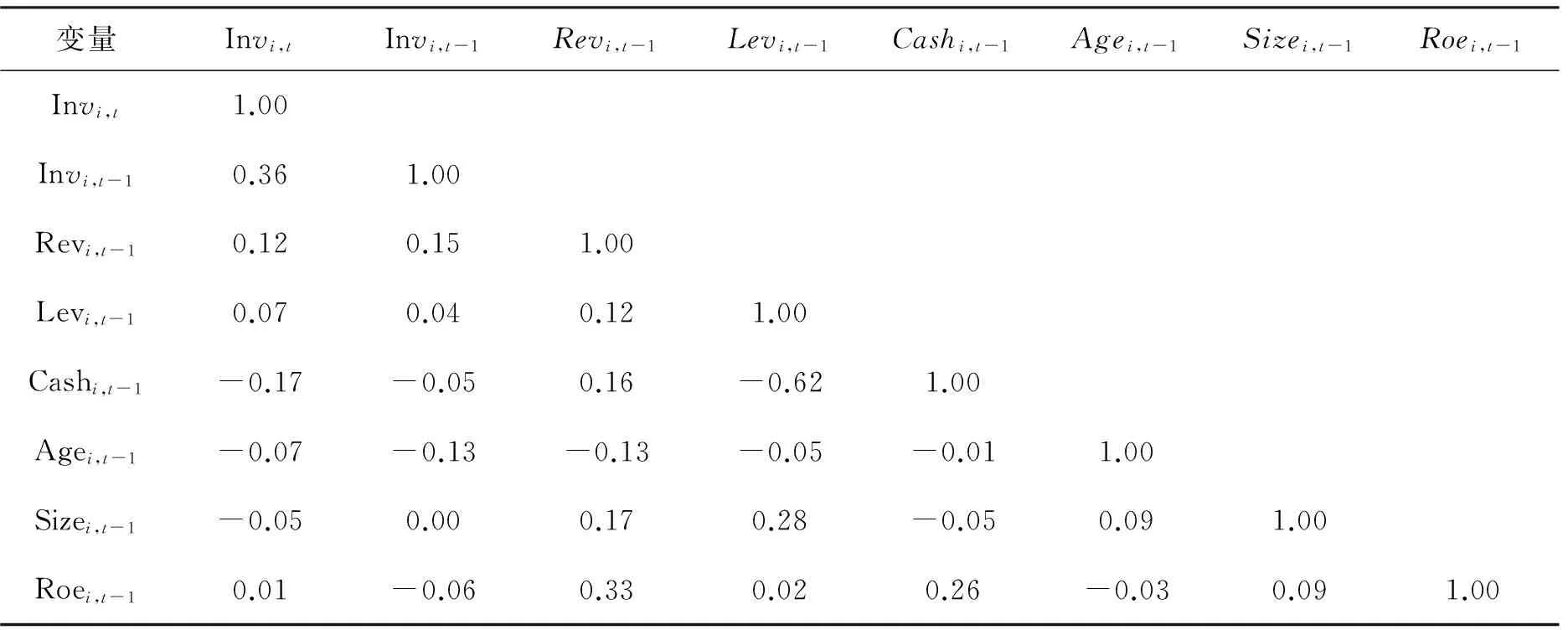

模型(1)的擬合值為公司在年的的預期的投資支出,殘差項εi,t為非效率投資。如果εi,t>0,則表示公司i存在過度投資,用Overinvi,t表示εi,t<0;如果,則表示公司i存在投資不足,用Underinvi,t表示,取其絕對值。用Overinvi,t和Undrinvi,t的值來描述過度投資和投資不足的程度,值越大則越嚴重。表格3顯示了模型中變量之間的Pearson相關系數,顯示新增投資支出(Inv)和貨幣資金持有量(Cash)、公司年齡(Age)、公司規模(Size)負相關,其余為正相關。各變量之間的相關系數,除了貨幣資金持有量(Cash)和資產負債率(Lev)之間相關系數達到-0.62,其余相關系數都較低,經Stata軟件計算VIF都大大小于10,說明變量間不存在明顯的多重共線性問題,可以進行多元回歸分析。表格4顯示了模型(1)的回歸結果。

表3 模型(1)中變量的Pearson相關系數表

注:N=1 025

表4 預期投資的回歸結果

注:*、**、***分別表示在10%、5%、1%水平下顯著,括號內數值為t統計量的相伴p值。

(2)計算自由現金流和內部現金缺口。本文借鑒吳超鵬等(2012)[5]、肖珉(2010)[6]和Richardson(2005)[7]的方法來度量自由現金流和內部現金缺口,即用標準化后的現金凈流量減去預期的投資支出之后的差額來描述,差額為正則意味著滿足正常投資支出后還有剩余定義為自由現金流,差額為負則意味著內部產生的現金流不能滿足正常的投資支出需求定義為內部現金缺口。具體計算如下:用公司i第t年經營活動產生的現金凈流量除以其第t-1年年末總資產得到CFOi,t,標準化后減去第t年預期新增投資支出(Inv-ei,t)之后的差額即CFi,t-Inv-ei,t。若這差額為正則定義為自由現金流(FCFi,t),即FCFi,t=CFOi,t-Inv-ei,t;差額為負則定義為內部現金流缺口(SCFi,t),即SCFi,t=-(CFOi,t-Inv-ei,t)。

(3)建立回歸模型研究創業投資機構聲譽對自由現金流和過度投資的敏感性以及內部現金缺口和投資不足的敏感性的影響。

Overinvi,t=β0+β1FCFi,t+β2VCrepui,t×FCFi,t+β3VCrepui,t+β4Controlsi,t-1+ΣYearDummy+ΣIndustryDummy+εi,t

(2)

Undrinvi,t=β0+β1SCFi,t+β2VCrepui,t×SCFi,t+β3VCrepui,t+β4Controlsi,t-1+ΣYearDummy+ΣIndustryDummy+εi,t

(3)

其中,因變量分別為過度投資(Overinvi,t)和投資不足(Underinvi,t),解釋變量中FCFi,t表示自由現金流,SCFi,t表示內部現金缺口,VCrepui,t表示創業投資機構聲譽。

Controls是一組控制變量,包括投資機會(Revi,t-1)、公司規模(Sizei,t-1)、公司股權性質(Soei,t-1)、資產負債率(Levi,t-1)和貨幣資金持有量(Cashi,t-1)。引入這些控制變量是因為對投資行為都有一定的影響,例如投資機會越大的公司,越可能有更多的投資支出;公司規模越大,則信息不對稱程度越低導致外部融資成本下降,從而有效緩解因現金短缺而造成的投資不足;公司股權性質(Soe)表示上市公司為國有企業和集體企業背景的,則Soe=1,否則Soe=0,由于不同的股權性質公司對管理層的激勵機制和約束機制有較大不同,表現在投資行為上可能存在差異(張敏等,2010;吳超鵬等,2012)[5, 26]。

模型(2)中若FCFi,t的β1系數顯著為正,則表示自由現金流對過度投資有正的影響,若VCrepui,t與FCFi,t的交乘項系數β2顯著為負,則表示聲譽越高的創業投資機構,更能緩解過度投資現象;模型(3)中若SCFi,t的β1系數顯著為正,則表示內部現金流短缺對投資不足有正的影響,若VCrepui,t與SCFi,t的交乘項系數β2顯著為負,則表示聲譽越高的創業投資機構,更能緩解內部現金流短缺和投資不足之間的敏感性。

最后,為了處理變量異常值對實證結果的影響,本文采取1%分位和99%分位的縮尾處理。

四、實證結果與分析

(一)變量描述性統計分析

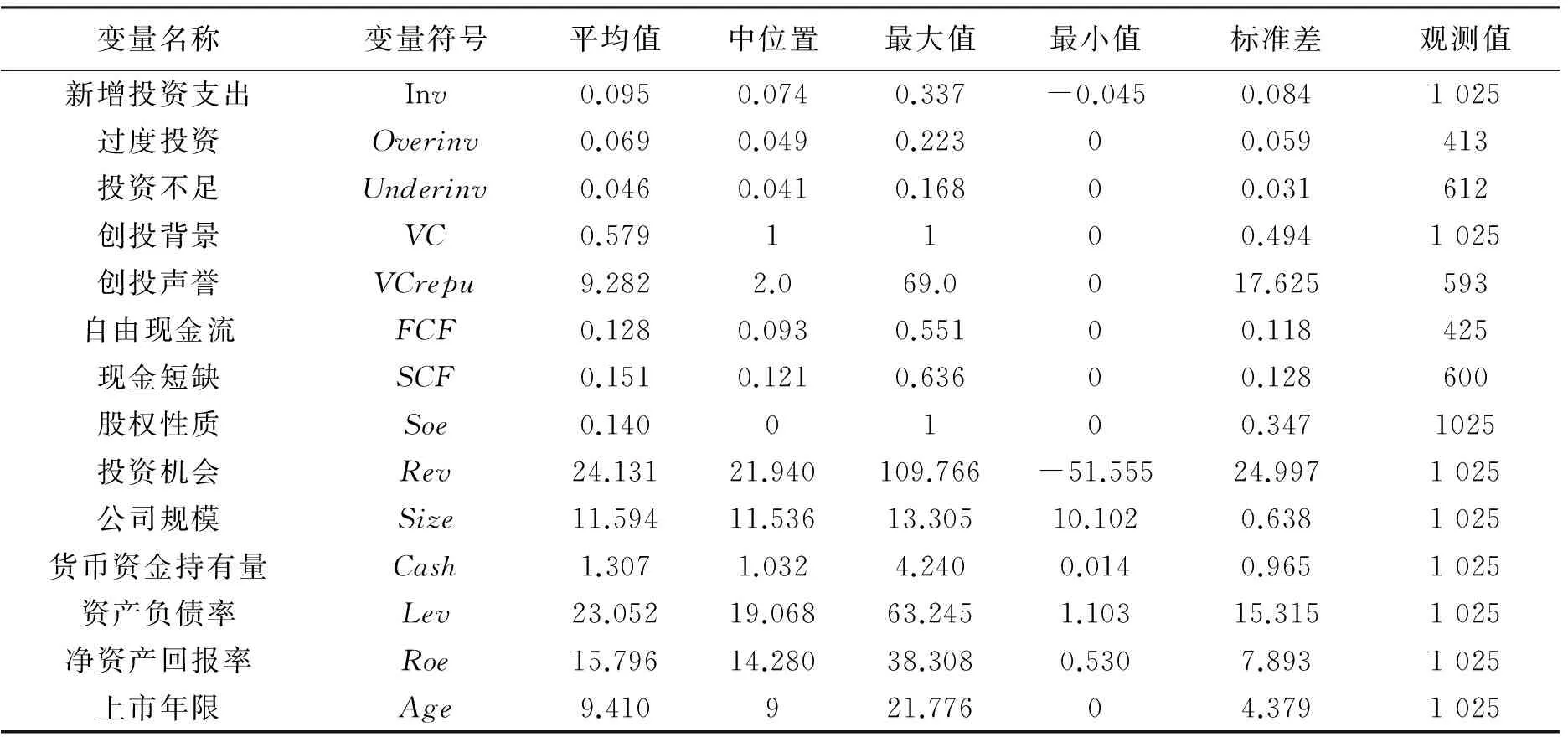

由表5可知:(1)總體上,在中小板和創業板,投資不足現象較為普通,占比59.7%,但過度投資的程度相對較嚴重,平均過度投資支出為總資產的6.9%;(2)總體上,現金流短缺現象更為普遍,占比58.54%,程度也較為嚴重,現金流短缺平均占總資產的15.1%,而自由現金流占總資產的比例為12.8%;(3)在1 025個公司樣本中有593個樣本具有創業投資機構股東,占比57.85%;創業投資機構聲譽在上市公司中的平均值為9.282,最大值為69,標準差為17.625,說明創業投資機構聲譽差異比較大。

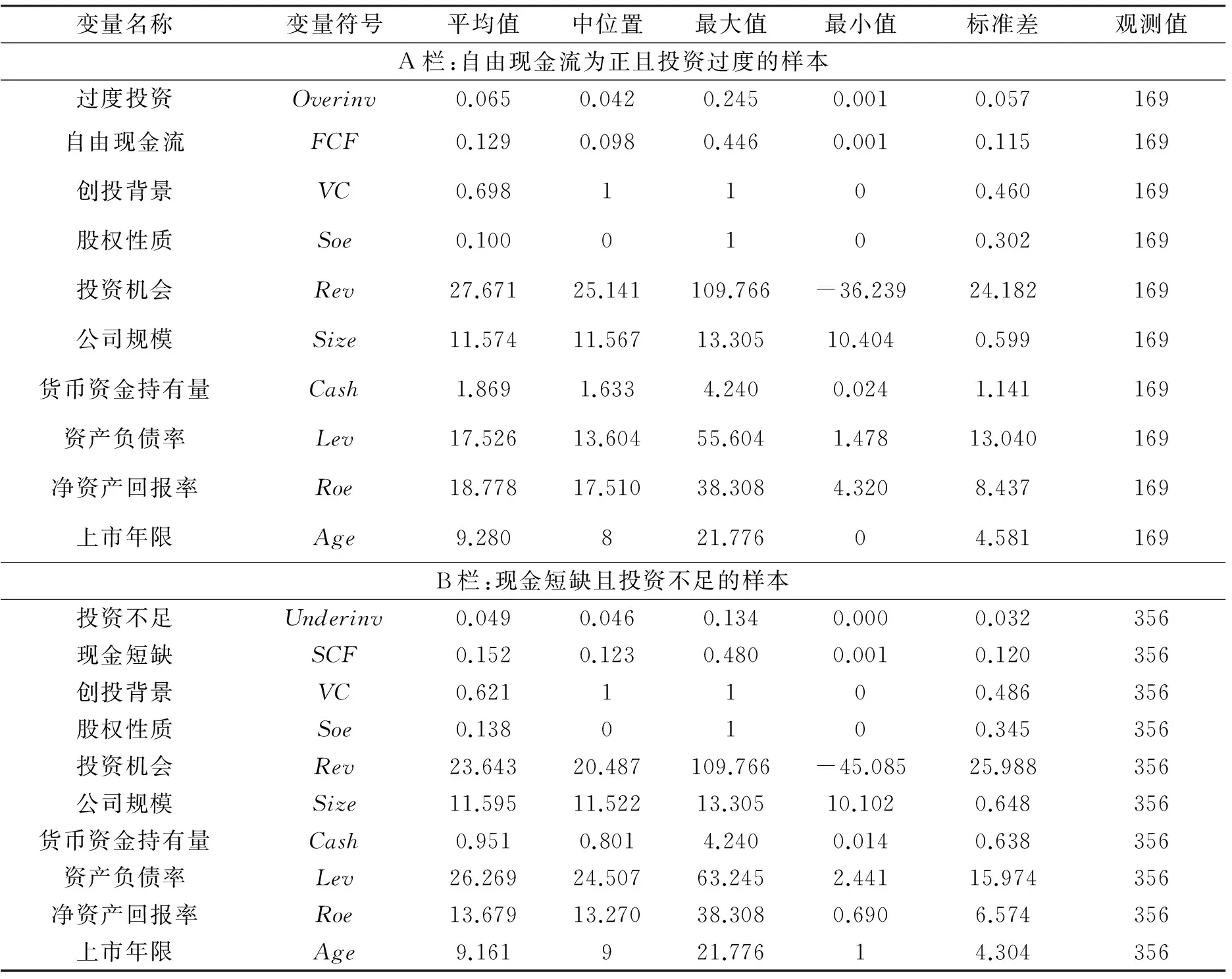

將樣本按自由現金流為正且過度投資和現金短缺且投資不足分為兩組,并進行描述性統計分析,如表6所示發現與現金短缺且投資不足的樣本比,自由現金流為正且過度投資的樣本凈資產回報率、貨幣資金持有量、投資機會和創投背景都較高,資產負債率較低。

表5 變量描述性統計

表6 變量分組描述性統計

(二)創業投資機構聲譽對上市公司投資效率的影響分析

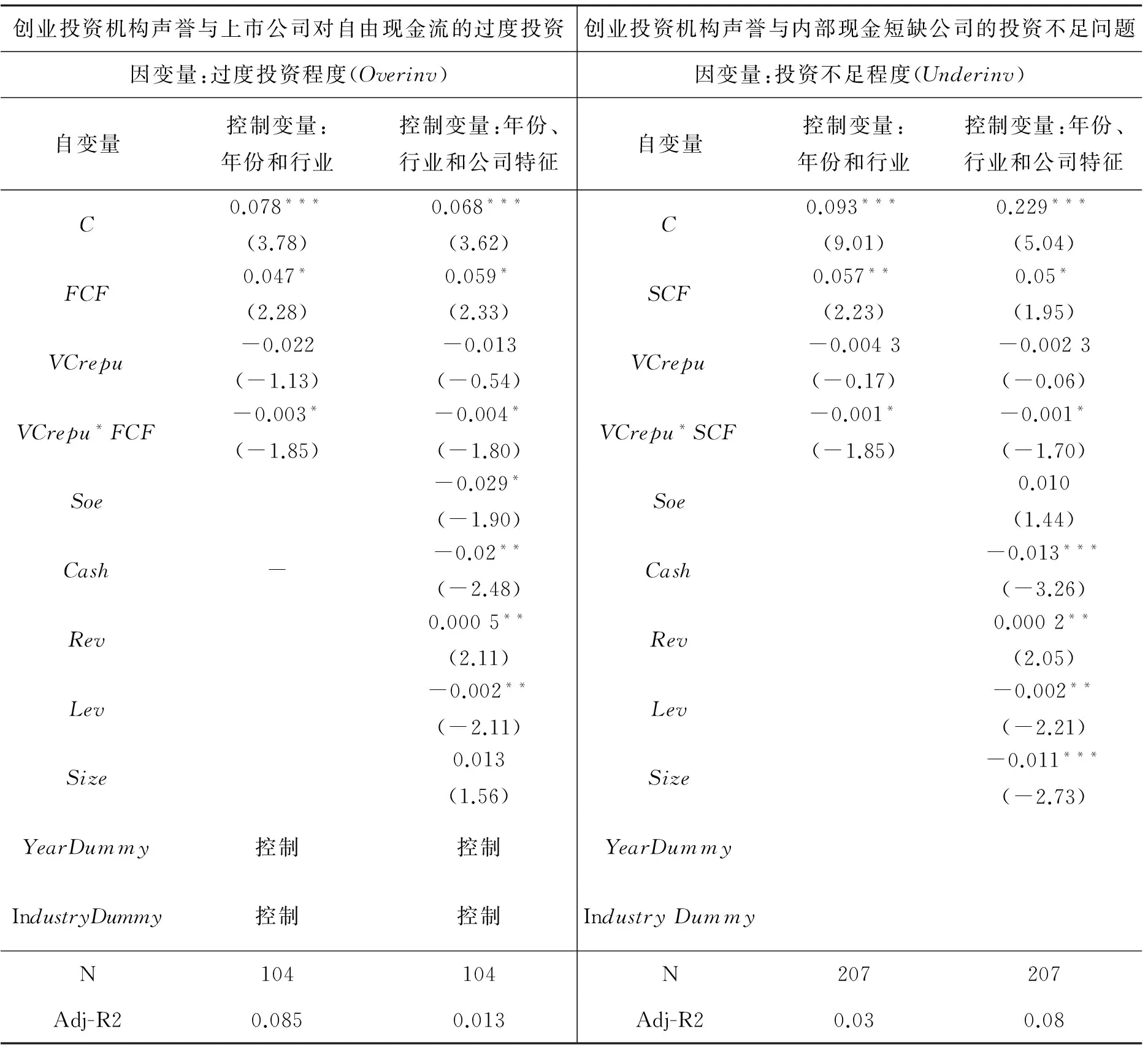

將自由現金流為正且過度投資的樣本,對模型2進行了多元回歸分析,結果列于表7左側。回歸分析結果表明自由現金流(FCF)對過度投資(Overinv)有正的顯著影響,自由現金流越多的公司,過度投資越嚴重;創業投資機構聲譽(VCrepu)與自由現金流(FCF)交乘項的系數顯著為負,說明創業投資機構聲譽能有效降低上市公司對自由現金流的濫用造成的過度投資。

將現金短缺且投資不足的樣本,對模型3進行了多元回歸分析,結果列于表7右側。回歸分析結果表明現金短缺(SCF)對投資不足(Underinv)有正的顯著影響,現金短缺越嚴重的公司其投資不足越嚴重。創業投資機構聲譽(VCrepu)與現金短缺(SCF)的交乘項系數顯著為負,說明在公司上市一年內,創業投資機構聲譽能幫助公司緩解因現金短缺帶來的投資不足問題。

表7 模型2和模型3的回歸結果

注:***、**、*分別表示在1%、5%和10%水平下顯著,括號內數值表示對應系數的t統計量。

(三)穩健性檢驗

采取以下方法對上述結果進行穩健性檢驗:(1)將創業投資機構聲譽(VCrepu)的具體值轉換成虛擬變量(VCrepudummy),即將創業投資機構聲譽排名前十的,取值為1,即VCrepudummy=1,創業投資機構聲譽排名在十之后的則取VCrepudummy=0。也就是把創業投資機構按聲譽排名分成高聲譽組和低聲譽組,檢驗高聲譽組的創業投資機構是否比低聲譽組的創業投資機構在緩解過度投資和投資不足方面表現更好,穩健性分析結果依然表明創業投資機構的聲譽能發揮上述作用改善上市公司投資效率。(2)由于殘差非正即負,也就是說要么過度投資要么投資不足,本文以殘差的0.5標準差以外為過度投資或投資不足,依然支持上述回歸結論。

五、結論與啟示

本文以中小板和創業板的上市公司以及參與的創業投資機構為樣本,時間區間為2004-2012年間,因為國內禁售期的規定,在公司上市一年內創業投資機構尚未退出的情況下,檢驗基于網絡位置定義的創業投資機構聲譽對上市公司投資效率的影響。實證研究發現:(1)在自由現金流為正且過度投資的樣本里,自由現金流和過度投資存在著顯著正相關,但聲譽越高的創業投資機構越能有效緩解過度投資問題,在控制公司特征變量后也一致;(2)在現金短缺且投資不足的樣本里,現金短缺和投資不足存在著顯著正相關,但聲譽越高的創業投資機構越能有效緩解因現金短缺造成的投資不足問題,在控制公司特征變量后也一致。

本文結論具有重要的理論與實踐意義:(1)拓展了創業投資領域的研究,創業投資機構的異質性研究并不多見,本篇論文完善了創業投資理論,未來可以研究創業投資機構聲譽對上市公司長期業績、盈余管理等影響。(2)由于高聲譽創業投資機構在減輕信息不對稱、完善公司治理和加強監督方面能力更強,能有效改善公司的投資效率,因而公司管理層在引入創業投資機構時,應優先引入高聲譽的創業投資機構。

本文結論具有重要的啟示:本文的結論證實了高聲譽創業投資機構在改善公司投資效率的作用更強,也確認了政府扶持創業投資行業發展的政策是卓有成效的。對創業投資機構來說通過聯合投資從而在關系網絡中占據更中心的位置是快速建立聲譽的途徑。

[1]Modigliani F, Miller M H. The Cost of Capital, Corporation Finance and the Theory of Investment [J]. The American Economic Review, 1958,48(3):261-297.

[2]Myers S, Majluf N. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have It[J]. Journal of Financial Economics, 1984,13(2):187-221.

[3]Heitor Almeida M C A M. The Cash Flow Sensitivity of Cash[J]. The Journal of Finance, 2004,59(4):1777-1804.

[4]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986,76(2):323-329.

[5]吳超鵬, 吳世農, 程靜雅, 等. 風險投資對上市公司投融資行為影響的實證研究[J]. 經濟研究, 2012(1):105-119.

[6]肖珉. 現金股利、內部現金流與投資效率[J]. 金融研究, 2010(10):117-134.

[7]Richardson S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006,11(2):159-189.

[8]Hochberg Y V, Ljungqvist A, Lu Y. Whom You Know Matters: Venture Capital Networks and Investment Performance[J]. The Journal of Finance, 2007,62(1):251-301.

[9]Vogt S C. The Cash Flow Investment Relationship: Evidence from U.S. Manufacturing Firms[J]. Financial Management, 1994,23(2):3-20.

[10]Conyon M J, Murphy K J. The Prince and the Pauper CEO Pay in the United States and United Kingdom[J]. The Economic Journal, 2000,110(467):640-671.

[11]何金耿, 丁加華. 上市公司投資決策行為的實證分析[J]. 證券市場導報, 2001(9):44-47.

[12]楊華軍, 胡奕明. 制度環境與自由現金流的過度投資[J]. 管理世界, 2007(9):99-106, 116.

[13]羅明琦. 企業產權、代理成本與企業投資效率——基于中國上市公司的經驗證據[J]. 中國軟科學, 2014(7):172-184.

[14]Pfleiderer A R. Robust Financial Contracting and the Role of Venture Capitalists[J]. The Journal of Finance, 1994,49(2):371-402.

[15]Lerner. Venture Capitalists and the Oversight of Private Firms[J]. The Journal of Finance, 1995,50(1):301-318.

[16]Baker M, Gompers P. The Determinants of Board Structure at the Initial Public Offering[J]. Journal of Law & Economics, 2003,46(2):569-598.

[17]Krishnan C N V, Ivanov V I, Masulis R W, et al. Venture Capital Reputation, Post-IPO Performance, and Corporate Governance[J]. Journal of Financial and Quantitative Analysis, 2011,46(5):1295-1333.

[18]Campbell T L, Frye M B. Venture capitalist monitoring: Evidence from governance structures[J]. The Quarterly Review of Economics and Finance, 2009,49(2):265-282.

[19]馮巍. 內部現金流量和企業投資——來自我國股票市場上市公司財務報告的證據[J]. 經濟科學, 1999(1):52-58.

[20]陳卓瑛. 淺析風投對上市公司過度投資的影響[J]. 當代經濟, 2013(21):50-51.

[21]Barry C B, Muscarella C J, Iii J W P, et al. The Role of Venture Capital in the Creation of Public Companies : Evidence from the Going-public Process[J]. Journal of Financial Economics, 1990,27(2):447-471.

[22]Sorenson O S T E S. Syndication Networks and the Spatial Distribution of Venture Capital Investments[J]. Social Science Electronic Publishing, 1999,106(6):1546-1588.

[23]Brander J A, Amit R, Antweiler W. Venture-Capital Syndication: Improved Venture Selection vs. the Value-Added Hypothesis[J]. Journal of Economics & Management Strategy, 2002,11(3):422-451.

[24]徐夢周, 蔡寧. 聯合投資網絡、中心性與創投機構績效——基于IDGVC的探索式研究[J]. 重慶大學學報(社會科學版), 2011,17(1):54-61.

[25]藍發欽, 陳小朋, 曹敬. 創業投資機構聲譽提升中小企業IPO效率研究[J]. 江淮論壇, 2014(3):28-37.

[26]張敏, 吳聯生, 王亞平. 國有股權、公司業績與投資行為[J]. 金融研究, 2010(12):115-130.

責任編輯王麗英

The Empirical Research on the Impact of Reputation of Venture Capital Institutions on the Investment Efficiency of Listed Companies

LAN Fa-qin, CHEN Xiao-peng

(School of Economics, East China Normal University, Shanghai 200241, China)

Based on the annual report data of Listed Companies in the SME board and GEM, this paper explores how the reputation of venture capital institutions influences the investment efficiency of small and medium-sized listed companies. The results showed that: a. In the listed companies which have free cash flow and over-investment, these two factors are positively correlated. The involvement of venture capital can alleviate the problem of over-investment. The higher reputation the venture capital institutions maintain, the less the over-investment occurs; b. In the samples which face the cash shortage and under-investment, these two factors are positively correlated. The involvement of venture capital can alleviate the problem of under-investment. The higher reputation the venture capital institutions maintain, the less the under-investment occurs. Therefore, the results demonstrate that venture capital institutions with higher reputation can better promote the investment efficiency of small and medium-sized listed companies.

venture capital institutions; reputation; investment efficiency; over-investment; under-investment

2015-12-16

上海市教委科研創新重點項目(14ZS041)。

藍發欽,男,華東師范大學經濟學院教授,博士生導師,博士,主要從事資本市場理論與實踐研究;陳小朋,男,華東師范大學經濟學院博士生,主要從事公司金融研究。

F830.9

A

1005-1007(2016)04-0103-11