“數字背后”的成本會計核算實質性解析

2016-11-10 10:39:32劉爽

電子測試 2016年19期

劉 爽

(遼寧公安司法管理干部學院,遼寧沈陽,110031)

“數字背后”的成本會計核算實質性解析

劉 爽

(遼寧公安司法管理干部學院,遼寧沈陽,110031)

成本會計作為工業企業會計核算內容的重要組成部分,其所起到的作用不容忽視。簡言之,成本會計核算的實質性問題就是對各類費用在不同階段的歸集和分配,其免不了對大量數據的收集、整理、匯總和分配。如何將成本核算背后的數字核算工作落到實處,需要從實質性角度進行深挖規律,即深挖成本項目與各類費用之間的關系問題;不同成本項目對應的單位產品消耗定額資料問題;不同成本項目投入方式問題;不同成本項目費用分配率所代表的含義問題。

成本會計核算;成本項目;實質性解析

1 成本會計核算中四類常見問題的實質性解析

1.1直接費用與直接計入費用、間接費用與間接計入費用、單一性費用和綜合性費用的實質性解析

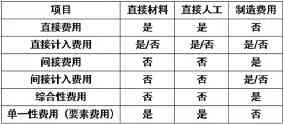

“直接費用”是直接構成產品實體的費用,如直接材料、直接人工等,“直接計入費用”是費用發生時就能確定成本承擔對象,如一種產品領用材料,在實際工作中,直接費用也存在需分配的情況,如多種產品共同領用一種材料。因此,所謂的“直接費用”可以理解成不需要用數學手段的計算就可以直接計入到產品成本中去的材料或人工費用,而“直接計入費用”是需要用數學手段的拆分計算才可以計入到產品成本中去的材料或人工費用;“間接費用”是企業為生產產品發生的不直接構成產品實體的費用,如制造費用,“間接計入費用”是費用發生時不能確定成本承擔對象,需要按一定標準分配計入產品成本的費用,在實際工作中,“間接費用”與“間接計入費用”可以等同使用。但是,也有例外,當某個生產單位只生產一種產品時,該生產單位發生的全部制造費用都可以直接計入該產品成本,不需要自各種產品(成本計算對象)之間進行分配,這時,該生產單位的制造費用就是“直接計入費用”,而不是“間接計入費用”。產品成本項目中的直接材料費用和直接人工費用是單一性費用,這兩個成本項目成為要素費用項目;制造費用屬于間接費用,包含的內容較多,制造費用項目屬于綜合費用項目。制造費用中大部分為一般費用,但也有一些屬于基本費用,如機器設備的折舊費等。

表1 成本項目與各類費用之間的實質性解析表

1.2原材料、人工、制造費用定額資料的實質性解析

在要素費用的分配過程中,根據各要素費用的特點以及所在部門成本管理的要求,原材料、人工、制造費用會利用定額資料選取定額比例分配法來分配非直接計入費用。此外,月末在產品與完工產品的分配問題上也采用可根據具體情況采用定額比例法和定額成本法來完成兩者的分配。然而,雖然我們在進行核算時可以把定額資料當做是已知的數據來處理,但很多時候由于成本核算員對定額資料的數據理解地不夠全面,會導致成本核算的不準確。我們可以充分利用所謂定額資料數據后附的單位提示來解決問題。

表2 不同成本項目對應的單位產品消耗定額資料的實質性解析表

1.3原材料、人工、制造費用投入方式的實質性解析

原材料的投入方式通常是“一次性”的,而人工和制造費用的投入方式通常是“陸續發生”的。理解什么是“一次性”的,什么是“陸續”發生的是很重要的,這會影響到后期在產品與產成品分配的問題,尤其是約當產量法的應用。可以這樣理解:所謂原材料的投入是“一次性”的,是由于在整個產品的生產過程中,需要將各類原材料準備充足,并全部投入到生產車間,進而可以形象地比喻成“像倒一盆沙子一樣,一股腦地全部倒出去了”;而所謂人工和制造費用的發生是“陸陸續續”的,是由于人工和制造費用的發生不可能一次性完成,打個形象的比方:無論是生產工人,還是車間管理人員的工作都是隨著時間的推移按順序逐漸發生的,他們不可能不休息、不吃飯、不睡覺地一次性完成,同理,車間水的消耗和電的消耗也不能一蹴而就,也就是說人工和制造費用不可能一下子全都發生完畢,但在整個逐漸發生的過程中可能有的時間段快一些,有的時間段慢一些,發生均衡與不均衡的情況都是正常的。因此,在這里要將“一次性發生”和“陸陸續續發生”兩項進一步量化后才能融入我們的成本計算中去。

表3 不同成本項目投入方式的實質性解析表

1.4各種費用分配率計算的實質性解析

從“要素費用——輔助生產費用——損失性費用——制造費用——在產品”的一系列核算過程中,在某些核算環節,針對一個要解決的問題可能會涉及到幾種費用分配的方法,如直接材料費用的分配涉及到重量分配法、定額耗用量比例分配法、系數分配法;輔助生產費用的分配涉及到直接分配法、一次交互分配法、代數分配法、計劃成本分配法;制造費用的分配涉及到生產工時比例分配法、機器工時比例分配法、直接成本比例分配法、計劃費用分配率分配法;在產品成本的計算涉及到約當產量法、在產品按完工產品成本計價法、定額比例法、在產品按定額成本計算法。羅列上述各方法,不說將名字一一記清楚,單就把各計算方法掌握也不算容易,但如果能抓住實質性問題來記憶也并不困難。縱觀各類方法的分配率,無外乎兩種含義,一種是代表著“單價”的含義,另一種是代表著“比例關系”的含義。

2 后續

目前,在我國經濟整體發展中,很多工業企業疏于成本核算和控制,造成競爭力下降。我們說只有進行高效合理的成本核算才會提升后期的成本控制。而這一系列“數字背后”的成本會計核算問題遠不止上述這些,筆者在這里只是拋磚引玉,還需在未來的工作中逐漸摸索。

[1]龔凱頌.管理會計中的“成本”概念及其應用[J].財務與會計,2015(18):8~9.

[2]胡文明.基于精益會計體系的企業成本管理研究[J].財會通訊,2014(31):9~11.

[3]馬建華.成本會計核算中重要性原則的應用[J].財會月刊,2011(3):56~57.

劉爽(1980-),女(漢族),遼寧沈陽人,遼寧公安司法管理干部學院 副教授,主要從事會計理論、財務管理以及經濟犯罪方面的研究。

The accounting of the cost of "digital back"

Liu Shuang

(Liaoning Administrators College of Police and Justice,Shenyang Liaoning,110031)

How to implement the cost accounting behind the digital accounting work and need to dig rules from the substantive point of view,namely the relationship between the digging project cost and all kinds of fees, corresponding to the different project cost per unit of product consumption quota problem;cost of different project investment problem;different cost project cost allocation rate represents the meaning.

cost accounting;cost items;substantive analysis

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2021年35期)2021-02-16 01:06:12

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中國商論(2016年34期)2017-01-15 14:24:05

商業會計(2015年15期)2015-09-21 08:26:36