淺談融資租賃資產證券化

2016-11-10 02:51:56李良硯

產權導刊 2016年10期

關鍵詞:融資

◎李良硯

(南開大學金融學院,天津300071)

淺談融資租賃資產證券化

◎李良硯

(南開大學金融學院,天津300071)

融資租賃是20世紀50年代誕生于美國加州的一種新的金融工具,是一種集融資與融物為一體的獨特信用方式。融資租賃在幫助企業解決融資難、節省長期資金占用、促進技術改造、提高競爭力等方面獨具優勢。上世紀80年代,為了引進外資,我國引入了融資租賃。經歷30多年的發展,機構數量和業務規模都有了飛速擴張,截至2016年6月末,我國融資租賃業務規模已突破4.4萬億。

但我國融資租賃業在快速發展的過程中,也面臨了巨大的資金壓力,融資渠道單一和“短貸長用”等問題已成為阻礙融資租賃業健康發展的主要障礙。因此,租賃資產證券化作為一種創新融資產品,在解決融資租賃企業資金渠道和資金期限結構方面具有獨特的優勢,受到了廣泛關注。

1 租賃資產證券化概述

1.1 租賃資產證券化的概念

資產證券化(asset-backed securitization,簡稱ABS)目前認可度較高的定義來自于美國耶魯大學教授弗蘭克J.法博齊,他認為:資產證券化把具有共同特征的貸款、租約、應收賬款、消費者分期付款合同等流動性不足的資產,包裝成可以在資本市場流通、具有投資特征的收益權證的過程。其實質是通過在資本市場發行收益權證的方式將具有可預期收入、但缺乏流動性的資產出售,完成融資、提高流動性。租賃資產證券化則是融資租賃公司將租賃應收款穩定且租期近似的租賃資產構建為特定的資產池,出售給特殊目的機構(Special Purpose Vehicle,簡稱SPV),再發行給資本市場的投資者的過程。

1.2 租賃資產證券化流程

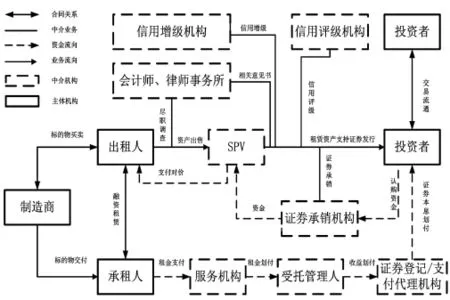

融資租賃公司為了解決融資需求,對租賃資產實施證券化,這將融資租賃和ABS兩種獨立的融資模式結合起來,形成融資租賃資產證券化。融資租賃公司在這個過程中既承擔出租人角色又承擔發起人角色。主要交易結構如圖1所示:

由圖可以看到,租賃資產證券化過程主要涉及主體機構和中介機構,交易流程主要可以概括為:(1)融資租賃業務的三方當事人簽訂主合同,并實現租賃標的物交付;(2)融資租賃公司對租賃資產進行篩選打包構建租賃資產池;(3)由會計事務所、律師事務所進行盡職調查;(4)設立SPV,將資產出售給SPV,實現風險隔離;(5)由信用增級機構對資產進行增級;(6)由信用評級進行評級;(7)證券承銷機構根據SPV發行收益權證;(8)SPV向租賃公司支付資產池轉讓對價;(9)服務機構在收取租金后扣除服務費,支付投資者本息,將余額返還給SPV;(10)投資者在資本市場進行資產交易(也可以沒有)。

圖1 融資租賃資產證券化運作流程

2 交易結構的構建

通過前文的分析可以得知,租賃資產證券化操作的核心要點為資產池構建、風險隔離和信用增級。

2.1 租賃資產池的構建

租賃資產證券化的第一個要點是構建合格的資產池,由于資產池需要轉移給SPV,所以,發起人對資產池中的租賃資產必須擁有無瑕疵的獨占權。在委托租賃、杠桿租賃、轉租賃等模式下,承租人僅具有租賃資產的部分占有權,不適合進入融資租賃資產證券化的資產池。而融資租賃公司對直租和售后回租的租賃資產擁有獨占權,是合適進入融資租賃資產證券化的資產池。因此應使用直租和售后回租的租賃資產構建融資租賃資產證券化的資產池。

由于融資租賃的特點,租賃期限通常和租賃資產的使用年限一致,時間相對較長,大約為3-8年。但是目前資產證券化市場的參與者多為機構投資者,他們更偏好于中短期證券。因此,資產池中租賃資產應選擇剩余期限較短的租賃資產。

目前,我國租賃資產證券化還處于初步階段,需要采用高收益來吸引投資者,同時在租賃資產池產生的現金流需要支付證券公司、服務機構的費用。因此,應該選擇較高利率的租賃資產。

同時,為了保證租賃證券化資產的同質性和便于對損失進行估計,應選擇承租人信用質量較高、附有抵押或者保證的租賃資產。

2.2 SPV模式選擇

SPV是為完成ABS而專設的機構,其主要作用在于風險隔離。目前SPV主要存在三種模式:特殊目的公司(Special Purpose Company,簡稱SPC)、特殊目的信托(Special Purpose Trust,簡稱SPT)、有限合伙人。在現行法律框架下,有限合伙人的發起人可能需要承擔無限連帶責任,難以實現隔離風險的目的,不作為構建租賃資產證券化的交易結構。

融資租賃公司進行租賃資產證券化SPT更具有可行性,主要是由于SPC模式下公司存在破產清算的風險,而SPT屬于信托財產,信托財產則與發起人的其他財產相區別,即使出現發起人破產,也不會被列入清算;同時,雖然SPC能夠多次發行證券,適合多次大規模發行,但是租賃資產本身存在標的額大,現金流量穩定的特點,并不需要過于多元化和多次發行,否則會增加發行成本;并且目前SPT在國內已有一定的基礎和現實案例,在該模式下,受托人對信托資產享有所有權,解決了法律主體問題。

2.3 信用增級

在將SPV受益權證出售給投資者之前,還需要進行信用增級。信用增級是指采用一定的技術和方法來提高產品信用等級的過程。從投資者角度看,信用增級的主要目的是提高產品的信用等級,降低風險;從發起人角度看,信用增級的主要目的是降低產品的風險溢價,從而降低融資成本。

信用增級方案主要有內部信用增級和外部信用增級。主要可以采用優先級/次級分層、超額抵押、利差賬戶等方式進行內部信用增級,優點主要有:由發起人提供,成本較低,可增加構造資產池的動力。缺點主要有:效果有限,降低融資效率,難以實現破產隔離。外部增信主要可以通過第三方擔保、流動性資產、保險等方式,其優勢在于更高效且能真正實現破產隔離。

3 風險控制方案設計

租賃資產證券化將融資租賃和資產證券化兩個獨立融資過程結合使用,容易產生租金延遲支付、租金提前償付、融資租賃公司破產等特殊風險。

3.1 租金延遲支付風險

融資租賃中,容易出現由于承租人自身生產經營的原因導致的租金延遲支付風險。雖然延遲支付在較短時間內,可能對SPV收益權證的支付影響較小,但是一旦出現長時間的延遲支付,對SPV收益權證到期利息將產生較大影響,甚至出現違約情況。為了應對這一風險,發起人在SPV產品設計時可以設立預付賬戶,要求承租人向該預付賬戶支付一定的保證金,以便在承租人延遲支付租金時,補足SPV收益權證的到期利息;也可以利用優先級/次級分層、超額抵押、利差賬戶、外部增級等方式降低承租人延遲支付風險。

3.2 提前償付租金風險

融資租賃業務中也會出現承租人在經營業績或者現金流顯著提高的情況下選擇提前償付未到期的租金,這樣雖然可以增加SPV收益權證的當期現金流入,但會減少SPV收益權證未來期間的現金流入,同樣可能導致在未來的某個期間出現現金流無法償付SPV收益權證的到期利息的情況。為了應對這一風險,可以在主合同中做出約定,要求承租人必須要做出租人書面同意情況下方可提前支付或者在法律范圍內增加承租人提前償付租金的違約成本使得承租人選擇提前支付的意愿降低;同時SPV可以和發起人訂立協議,一旦承租人選擇提前支付租金,發起人有義務采用相同或者類似租賃資產替換已提前償付的租賃資產。

3.3 發起人破產風險

融資租賃中,租賃公司(發起人)是基于對租賃標的物的所有權來實現租賃資產債權的,在租賃資產證券化過程中租賃公司(發起人)只是將租賃資產債權轉讓給了SPV,其依然持有標的資產的所有權,一旦租賃公司(發起人)出現破產清算,租賃標的物是否列入租賃公司(發起人)破產財產,在現有司法體制下還存在很大的不確定性。為了應對這一風險,租賃公司(發起人)和SPV可以聯合制定權利轉移觸發機制,一旦約定情況出現,租賃公司(發起人)有義務將租賃標的物所有權轉移給SPV。

3.4 參與者履約風險

如前文所述,融資租賃資產證券化參與機構眾多,資金流過程復雜,若參與機構不能盡職履行義務,將會導致融資租賃資產證券化過程難以實現,資金流無法達到最終權利擁有者,甚至出現資金流斷裂問題。為了應對這一風險在和相關參與機構業務洽談時可以約定其報酬分配滯后于SPV收益權證;建立參與機構相互制約、監督的機制;設立SPV收益權證持有者大會,對參與機構進行監督。

4 結語

在租賃資產證券化過程中,承租人通過融資租賃將融資壓力從資金缺乏的承租方轉移到資金相對充足的出租人,出租人再通過租賃資產證券化將融資壓力轉移到廣大的投資者,從而提升了市場流動性,豐富了金融產品的多樣性。目前我國租賃資產證券化發展還相對緩慢,還需要融資租賃公司,會計師事務所,律師事務所,證券公司和投資者的共同努力。

①鄭歡.金融租賃管理操作實物[M].北京:北京大學出版社,2015.5.

②弗蘭克J?法博齊.固定收益證券手冊[M].任若恩,李焰,譯.北京:中國人民大學出版社,2005.

③楊健,洪捷超.融資租賃的資產證券化模式與法律風險控制[N],天津:天津大學學報(社會科學版),2014(2).

④肖歡.中國租賃資產證券化融資模式研究[D].湘潭:湘潭大學商學院,2011:9-10.

⑤肖旺.資產證券化:盤活租賃資產的有效工具[N].金融時報,2014-8-2.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00