匯率風(fēng)險管理的國際經(jīng)驗及啟示

2016-11-12 08:32:36張連軍劉新華

石油知識 2016年5期

關(guān)鍵詞:匯率

張連軍 劉新華

(中國石油東方地球物理公司 河北涿州 072751)

匯率風(fēng)險管理的國際經(jīng)驗及啟示

張連軍 劉新華

(中國石油東方地球物理公司 河北涿州 072751)

加強匯率風(fēng)險管理有利于跨國經(jīng)營企業(yè)規(guī)避匯率風(fēng)險,降低財務(wù)費用,實現(xiàn)企業(yè)效益最大化。中石油東方地球物理公司(簡稱“東方物探”)的海外業(yè)務(wù)經(jīng)過20年的發(fā)展,已遍及五大洲50多個國家,合同結(jié)算和會計核算涉及到49種貨幣,不同幣種各有其特性和要求,近年來通過不斷加強匯率風(fēng)險管理,有效規(guī)避了匯率風(fēng)險,取得了較好的經(jīng)營成果。本文以東方物探為例,說明跨國企業(yè)所遇到的外匯風(fēng)險及應(yīng)采取的措施。

匯率;風(fēng)險管理;國際經(jīng)驗

1 中資企業(yè)海外經(jīng)營涉及的主要匯率風(fēng)險

匯率風(fēng)險又稱外匯風(fēng)險,指經(jīng)濟主體持有或運用外匯的經(jīng)濟活動中,因匯率變動而蒙受損失的可能性。可分為交易風(fēng)險、折算風(fēng)險(會計風(fēng)險)、經(jīng)濟風(fēng)險(經(jīng)營風(fēng)險)。

其中交易風(fēng)險是最直接的風(fēng)險,一般來說,與境外國家進行貿(mào)易或者從事工程勞務(wù)服務(wù)時,很多國家都要求用所在國國家的貨幣進行結(jié)算,貨幣貶值風(fēng)險較大。

折算風(fēng)險又稱會計風(fēng)險,指經(jīng)濟主體對資產(chǎn)負債表的會計處理中,將功能貨幣轉(zhuǎn)換成記賬貨幣時,因匯率變動而導(dǎo)致賬面損失的可能性。

經(jīng)濟風(fēng)險又稱經(jīng)營風(fēng)險,指意料之外的匯率變動通過影響企業(yè)的生產(chǎn)銷售數(shù)量、價格、成本,引起企業(yè)未來一定期間收益或現(xiàn)金流量減少的一種潛在損失。

2 東方物探海外經(jīng)營涉及的匯率風(fēng)險

近幾年來,人民幣大幅升值,美元、英鎊、歐元等主要貨幣匯率波動頻繁,一些施工所在國政局動蕩,同時受到世界經(jīng)濟變動的影響,當?shù)刎泿偶眲〔▌樱o公司的生產(chǎn)經(jīng)營帶來較大影響。東方物探國際業(yè)務(wù)涉及的貨幣種類多、面臨的匯率風(fēng)險更大,如在2014年2月11日,哈薩克斯坦央行宣布,從2月13號開始將本國貨幣堅戈貶值19%;再如委內(nèi)瑞拉這些主要依靠石油出口創(chuàng)匯的國家,所在國的貨幣受國際油價和市場匯率變化影響較大,目前的官方匯率為1:6.3,但是市場匯率高達1:170

之多;再加上部分項目所在國外匯管制嚴格,部分甲方要求以特定的貨幣簽約,給公司的資金自由流動制造了無形的制度障礙,并導(dǎo)致匯率風(fēng)險增大和資金管理成本增加,從而給企業(yè)的生產(chǎn)經(jīng)營帶來不利影響。

3 東方物探海外經(jīng)營匯率風(fēng)險管理措施及效果

匯率問題是跨國企業(yè)在經(jīng)營管理過程中必須面對且需要切實解決好的難題。企業(yè)如果認識不到匯率問題的重要性也未能采取有效措施,就有可能出現(xiàn)較大的匯兌損失,這種負擔有時會讓企業(yè)難以承受。下面就東方物探近年來應(yīng)對匯率風(fēng)險所采取的有效措施進行簡要分析和總結(jié),供同類企業(yè)在海外業(yè)務(wù)工作中借鑒。

3.1 積極獲取外部信息,預(yù)測匯率未來走勢

加強對匯率的研究和預(yù)測是匯率管理的基礎(chǔ),匯率預(yù)測專業(yè)性很強,需要投入大量人力和物力。由于很多外部機構(gòu)特別是國際知名銀行都配備了強大的研究團隊,對宏觀經(jīng)濟走勢及主要貨幣匯率進行預(yù)測,一般企業(yè)沒有能力也沒有必要再設(shè)置專職人員研究市場匯率。但企業(yè)要指定專人負責(zé)與銀行溝通,及時獲得匯率預(yù)測,繼而采取有針對性的應(yīng)對措施。

3.1.1 預(yù)測人民幣匯率變動對匯兌損益的影響

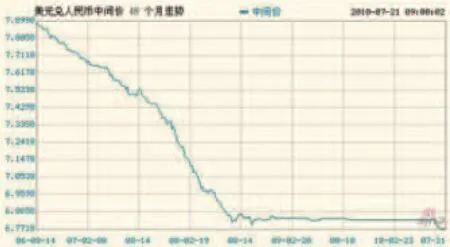

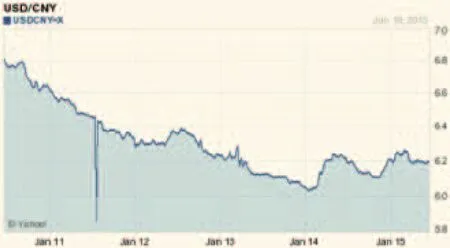

自2005年7月21日以來,人民幣兌美元匯率累計升值幅度達到30%左右。匯率形成機制經(jīng)過近十年的不斷探索與發(fā)展,基本形成了“以市場供求為基礎(chǔ)、參考一籃子貨幣進行調(diào)節(jié)、有管理的浮動匯率制度”。特別是在進入2014年以后,人民幣兌美元匯率正式步入雙向波動的“元年”。可以預(yù)見,人民幣匯率市場化改革仍將不斷前行,央行干預(yù)將逐步減少,人民幣匯率定價權(quán)將更多的向市場端轉(zhuǎn)移,給很多外向型企業(yè)的生存和發(fā)展帶來了更大壓力。圖1列出了近十年美元兌人民幣的匯率變化圖,盡管近兩年出現(xiàn)了一定波動(圖2),但整體的趨勢是人民幣呈現(xiàn)升值趨勢。在國際市場上,標的物價格或者工程服務(wù)的單位價格相對穩(wěn)定,如果人民幣持續(xù)升值,就需要采取應(yīng)對升值的辦法,減少公司國際業(yè)務(wù)受人民幣升值帶來的負面影響。

圖1 2006年至2010年美元兌人民幣匯率變化圖

圖2 2011年至2015月年6月美元兌人民幣匯率變化圖

在匯豐銀行發(fā)布的2015年2月份《宏觀貨幣策略》研究報告中,預(yù)測了美元兌人民幣的長期匯率(見表1),預(yù)計2017~2021年,美元兌人民幣平均匯率分別為6.32、6.20、6.10、6.00、6.00。預(yù)測人民幣從長遠來看還是會升值的。由于東方物探國際業(yè)務(wù)結(jié)算的貨幣70%左右都是美元,因此人民幣升值會給東方物探國際業(yè)務(wù)帶來較大的經(jīng)營壓力。這就要求事先謀劃,采取提前結(jié)匯等措施消化人民幣升值對國際業(yè)務(wù)經(jīng)營成果的影響。同時也需要在合同談判過程中考慮人民幣升值因素,爭取適當提高合同單價以清除人民幣升值的影響。

表1 匯豐銀行2015年2月份《宏觀貨幣策略》中主要貨幣兌美元的長期預(yù)測表

3.1.2 預(yù)測歐元英鎊等重點貨幣匯率變動及對損益的影響

在東方物探國際業(yè)務(wù)經(jīng)營活動中,除美元外,歐元、英鎊等也是主要的結(jié)算和支付貨幣,因此研究和預(yù)測歐元和英鎊等主要貨幣的匯率趨勢也是國際業(yè)務(wù)資金管理中不可或缺的環(huán)節(jié)。如在乍得項目,甲方支付的貨幣是美元,但在當?shù)睾芏喙?yīng)商接受的貨幣是歐元。而歐元自發(fā)行以來,就出現(xiàn)過幾次劇烈的波動。如果不能很好的平衡歐元的收付,那么可能就會出現(xiàn)較大的匯兌損益。因此,從國際知名銀行獲取歐元、英鎊兌美元的匯率走勢預(yù)測并密切關(guān)注就顯得很重要。

從匯豐發(fā)布的預(yù)測報告中可以看出,預(yù)計201 7-2021年,歐元兌美元平均匯率分別為1.10、1.15、1.20、1.25、1.25。受強勢美元的影響,近期歐元出現(xiàn)了一定幅度的貶值。但通過匯豐的預(yù)測來,歐元從長遠來看還是會升值的。這就給今后簽訂合同時多收歐元或者支付貨款時少付歐元提供參考依據(jù)。

3.2 把好合同簽訂關(guān)口,預(yù)先控制匯率風(fēng)險

3.2.1 在合同談判和簽訂時,要求支付硬通貨幣

在合同前期談判和簽訂合同時增加保護性條款,一旦項目所在國匯率發(fā)生變化,對確保我方收益有很大的保護作用。具體的方式主要是在簽訂合同時,增加貨幣保值條款、均攤損益條款、價格調(diào)整條款等。如巴基斯坦項目以美元計價盧比結(jié)算的合同中約定了按照結(jié)算日的匯率付款。2012年委內(nèi)瑞拉項目,爭取到23.28%的美元付款并在合同中列明通貨膨脹補償條款。再比如,2014年5月份塔吉克斯坦項目,油公司為了維護自身的利益和降低自身的風(fēng)險,想以當?shù)刎泿胖Ц逗贤睿也辉敢饩惩庵Ц睹涝5强紤]塔吉克外匯管制和稅率較高的客觀事實,公司通過談判爭取到以美元為結(jié)算貨幣,且境外支付到東方物探資金中心的賬戶上,從而減少今后可能出現(xiàn)的匯率和經(jīng)營風(fēng)險。

3.2.2 在合同或者協(xié)議中增加本國貨幣匯率變化的保護性條款

在以石油作為主要出口資源且石油作為該國的重要經(jīng)濟支柱時,該國的油公司簽訂合同時一般都是以該國的當?shù)刎泿抛鳛榻Y(jié)算貨幣,一旦日后該國貨幣發(fā)生貶值,會給公司帶來較大的匯率損失和經(jīng)濟損失。因此,為了規(guī)避這種政治和經(jīng)濟風(fēng)險,就有必要在合同中增加保護性條款,列明一旦今后發(fā)生匯率變化,需要對匯率損失進行相應(yīng)的補償,從而確保我方利益不受損害。例如,在與墨西哥石油公司(PEMEX)簽訂合同時規(guī)定了結(jié)算貨幣為比索,同時在合同中規(guī)定了如果比索貶值就需要按照貶值的幅度進行補償,具體到合同執(zhí)行時就是在每個月的作業(yè)收入發(fā)票中按照比索的匯率變化調(diào)整收入增減,這就從根本上保護了我方的權(quán)益。

3.3 利用貸款提前結(jié)匯,鎖定匯率變動風(fēng)險

如果跨國企業(yè)資金的預(yù)算管理較為規(guī)范,能夠比較準確的預(yù)計未來一段時間經(jīng)營業(yè)務(wù)的現(xiàn)金流量,且未來的現(xiàn)金流量是正的,那么在人民幣持續(xù)升值的過程中,采取利用通過向銀行等金融機構(gòu)貸款提前結(jié)匯的方式來規(guī)避人民幣升值風(fēng)險是一個不錯的選擇。鑒于近幾年人民幣持續(xù)升值的趨勢和公司國際業(yè)務(wù)的快速增長所帶來潛在的美元凈現(xiàn)金流增長的良好勢頭,2011年年中公司在綜合考慮上述有利因素后,從相關(guān)金融機構(gòu)貸入美元,于次月全部回匯、結(jié)匯,大大減少人民幣升值匯兌損失。

3.4 境外利潤及時轉(zhuǎn)回,降低外幣折算損失

一般來說,美元作為目前國際金融市場的主要結(jié)算貨幣,很多跨國企業(yè)在海外核算時采用美元作為記賬本位幣,境外公司當?shù)貓蟊碡泿艈挝灰彩敲涝@樣的報表看起來更為直觀、好對比。不過這些美元報表在國內(nèi)需要折算成人民幣然后再匯總上報。在報表折算過程中,如果美元兌人民幣發(fā)生一定的變化,就會對匯總的經(jīng)營成果產(chǎn)生一定的影響。如果海外公司的利潤長期放在境外,不能及時轉(zhuǎn)到國內(nèi),就會在賬面上形成潛在的折算風(fēng)險。長期以來,為了減少由于人民幣升值帶來的外幣折算差額或者損失,公司每年底都及時將境外單位的利潤轉(zhuǎn)回國內(nèi),從而有效降低了外幣折算損失。

4 結(jié)論

本文中列舉的匯率管理措施,盡管在實踐中取得了一定的效果,但是隨著跨國企業(yè)所在國家的外匯管理政策和國際經(jīng)濟宏觀環(huán)境的變化,還需要企業(yè)結(jié)合所在國的實際情況,不斷更新觀念,審時度勢,創(chuàng)新匯率管理工作,才會使匯率管理工作會做得更好,從而有效規(guī)避匯率風(fēng)險。給跨國企業(yè)帶來更大的收益。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16