地勘單位經濟責任制考核探索

2016-11-16 09:27:20楊永福

甘肅科技 2016年20期

楊永福

(甘肅省地礦局水文地質工程地質勘察院,甘肅 張掖 734000)

地勘單位經濟責任制考核探索

楊永福

(甘肅省地礦局水文地質工程地質勘察院,甘肅 張掖 734000)

經濟責任制是在單位發展計劃和國家政策指導下,以正確處理國家、企業和職工之間的經濟關系為原則,以提高經濟效益為目的,以責、權、利緊密結合為特征的企業生產經營客觀制度。地勘單位在國家事業單位分類改革過程中劃歸公益二類事業單位,在市場運行過程中如何激發職工的工作熱情,提高工作效率,為單位創造更大的價值,經濟責任制考核將成為關鍵,引導生產經營單位創新發展,實現成果共享。

地勘單位;經濟責任制;考核;探索

1 地勘單位實行經濟責任考核的必要性

按照《中共中央國務院關于分類推進事業單位改革的指導意見》的要求將事業單位根據職責任務、服務對象和資源配置方式等情況,將從事公益服務的事業單位細分為兩類:承擔義務教育、基礎性科研、公共文化、公共衛生及基層的基本醫療服務等基本公益服務,不能或不宜由市場配置資源的,劃入公益一類;承擔高等教育、非營利醫療等公益服務,可部分由市場配置資源的,劃入公益二類。地勘單位劃歸公益二類事業單位后,只有部分經費依靠財政撥付,其余資金主要從市場上去爭取,因此,地勘單位內部如何充分調動生產經營人員的積極性和主動性,建立有效的激勵和約束機制,經濟責任考核顯的尤為重要。

2 經濟責任制考核的原則和內容

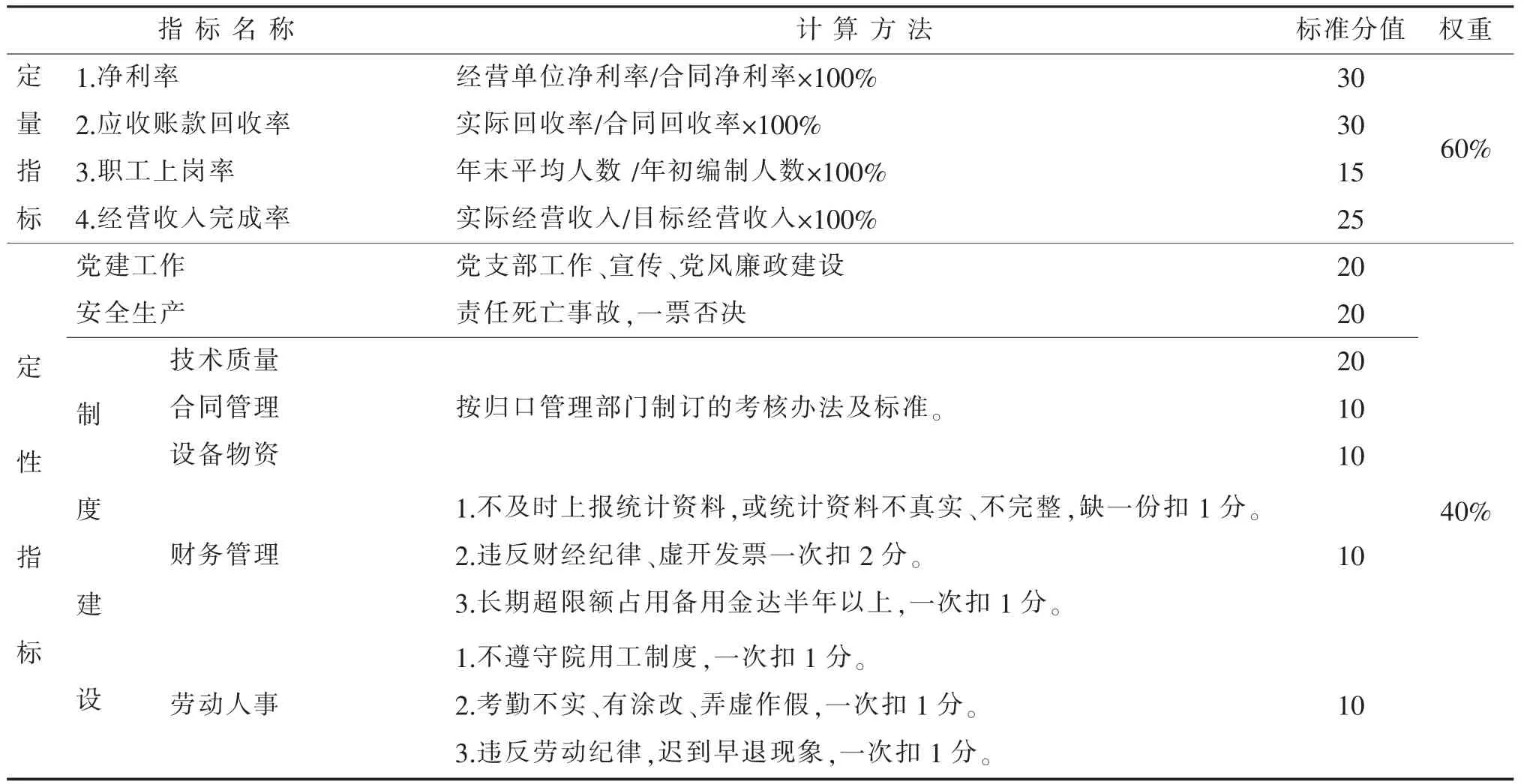

貫徹責、權、利相統一,使經營業績考核與經濟效益掛鉤,堅持“注重效率,維護公平”,“先考核,后兌現”的原則,加強資金的使用和管理,注重經營成果和經濟運行質量,實行結果考核與過程評價相結合、考核結果與獎懲相掛鉤的考核制度。年終績效獎應遵循總量控制、績效掛鉤、規范有序、合理差距、自主分配、考核監督和動態管理的原則,按照單位組織機構設置,將內部各單位分為三個類別進行考核和管理,即:管理科室、生產經營單位、定額補貼單位構合理。機關科室考核任務執行情況,核定定額費用,超支自負。定額補貼單位主要是內部物業管理部門,定人員、定任務撥付一定經費,差額按服務項目收費考核后兌付。在考核指標的設置上,重點考慮生產經營單位的經營效果,考核內容指標和權重標準見表1:

3 考核指標計算和績效分配方法

年初各生產經營單位與計劃管理部門簽訂內部經濟責任書(合同),按照全年計劃任務分解到各生產經營部門,以明確各經營部門的考核指標和應完成的工作量。年末,按照全院財務決算情況對各經營部門進行考核。各指標值上限為標準分值,計算超過標準分值時,按標準分值計算,低于標準分值時,按實際完成百分比計算。扣分項目的得分,以本項目的標準分值扣完為止。

考核指標得分=各指標完成率×標準分值

1)凈利率:評價單位成長狀況和發展能力,反映經營單位對資金的使用效果。指全成本核算后的會計利潤率與目標利潤率的比率。

2)應收賬款回收率反映單位流動資金周轉狀況。對以前年度應收賬款的考核以目標責任書中列明的總額為考核依據,該指標考核應分為本年度和以前年度形成的應收賬款分別計算考核,本年度應收賬款回收率應占60%的權重,以前年度應收賬款占40%的權重。該指標的考核計算如下:

應收賬款回收率以本年度(A)和以前年度(B)回收率分別計算。

應收賬款回收率=A+B

表1 考核內容指標和權重標準

本年度應收賬款回收率得分(A)=回收率×指標分值×60%

以前年度應收賬款回收率得分(B)=回收率×指標分值×40%

3)職工上崗率:考核內部生產經營單位職工安置情況,以年初各單位職工編制為基礎,維護職工勞動就業權益。

4)經營收入完成率:考核經營單位完成總部下達經營目標的完成情況,是單位總體經營目標得以實現的保證。各經營單位收入完成率不得低于60%,低于60%該項不得分,高于60%的按完成比例計算考核。

該指標的考核分值計算方法為:實際經營收入/目標經營收入×100%×分值。

5)綜合得分=Σ定量指標考核得分×60%+Σ定性指標考核得分×40%。

4 經濟責任考核兌付

實現發展共享成果,充分體現多勞多得,崗變酬變,優績優酬,年終績效獎發放采取向一線及苦、臟、累崗位傾斜的政策,全院財務決算后,生產經營單位的會計核算利潤依據經濟責任制考核得分情況進行分配,即各生產經營單位應分配金額為:會計核算利潤×經濟責任考核得分。各生產經營單位再按照應分配金額根據職工各自崗位系數進行二次分配分配。

5 結束語

經濟責任制考核能夠體現出單位各部門的的工作計劃以及職工的工作職責、目標的完成程度,同時有益于地勘單位加強內部管理,提高管理水平。地勘單位和其他事業單位一樣,實行績效工資總額控制,采取托底、穩中、控高管理規范,監督有效。把差距控制在合理的范圍內,防止貧富懸殊。因各單位經營狀況不同,各有特點,不能一概而論,要根據各自的組織機構設置、人員狀況、生產經營情況等制定適合自己特點的經濟責任制。

[1] 劉學民.以共享發展理念為統領推進工資分配制度改革不斷深化[N].中國勞動保障報,2016,3.

[2] 李習軍.事業單位績效管理流程初探[J].企業導報,2010(9):97-98.

[3] 盧茜.國有企業高管薪酬制度的新思考[J].中小企業管理與科技2014(6).

[4] 邱志兵.國有企業中的績效管理與經濟責任制研究.山東.經濟生活文摘.2012(8)/5、

[5] 鄧振偉.淺談績效管理與經濟責任制的統一[J].現代企業教育.2008,13.

[6] 道格拉斯·麥格雷戈.美國著名的行為科學家[M].企業的人性面.人民大學出版社,2008.

[7] 張麗哪.淺談國有企業中的績效管理與經濟責任制考核[J].現代企業教育,2012,11.

[8] 張振皎,桑洪峰,胡幫臣.轉變績效考核模式,實現卓越績效管理——談安鋼績效考核如何從經濟責任制模式向卓越績效管理模式轉變[J].經營管理者.2010(18):9-11.

F406.7

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

童話世界(2020年10期)2020-06-15 11:53:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

華人時刊(2018年23期)2018-03-21 06:26:00

中國衛生(2016年2期)2016-11-12 13:22:24

海峽姐妹(2014年5期)2014-02-27 15:09:32