資源型城市財源建設的風險識別與制度優化路徑——以陜西省延安市為例

2016-11-17 01:23:36劉學敏HalNelson

中國軟科學 2016年10期

關鍵詞:資源

宋 敏,劉學敏,Hal T.Nelson

(1.西安財經學院 陜西資源環境與區域經濟研究中心,陜西 西安 710100;2.北京師范大學 資源學院,北京100875; 3.Claremont Graduate University,Claremont CA, 91711)

?

城鎮化與區域發展

資源型城市財源建設的風險識別與制度優化路徑

——以陜西省延安市為例

宋敏1,劉學敏2,Hal T.Nelson3

(1.西安財經學院陜西資源環境與區域經濟研究中心,陜西西安710100;2.北京師范大學資源學院,北京100875; 3.Claremont Graduate University,Claremont CA, 91711)

1994年財稅體制改革促成了此后延續至今的改革紅利,但其財政分權的改革遠未到位,近年來能源富集區經濟發展中遇到的地方稅收體系建設滯后、地方政府財政困難、提供基本公共服務能力弱等問題均與此密切相關。今后所實施新一輪改革中,財稅體制改革是全面深化經濟體制改革的核心之一,應重點解決資源富集區礦產資源開發收益沒有得到合理分配對地方政府財源建設所帶來的風險。本文以陜西省延安市為例,認真分析財源結構、三次產業稅收收入、稅收收入與非稅收收入的狀況,以及省市分稅的影響,深入研究現行財政分權影響地方財源建設的四大風險:稅收與稅源分離的風險、三次產業稅源結構調整的風險、財政收支缺口的風險和稅制改革滯后所引發的潛在風險,并深入剖析問題根源,積極探索優化資源型城市財源建設的制度路徑。

財政分權;資源型城市;風險識別;制度優化

一、引言

始于1994年的分稅制財政管理體制經過二十多年的不斷改革,初步理順了中央與省(自治區和直轄市)之間的財政分配關系,但在地方稅收體系建設滯后、地方政府財政困難、提供基本公共服務能力弱等方面始終沒有取得實質性進展,導致市縣財政困難現象較為普遍,嚴重制約了財稅制度整體效能發揮。黨的十八大對全面深化改革做出了深刻論述和全面部署,而財稅體制改革是全面深化經濟體制改革的重要組成部分。要完成十八大報告中提出的財稅體制改革的要求,必須要選擇好改革的突破口。本文基于對于資源型城市延安市的實地調研,認為影響能源富集區最突出的矛盾和問題就是其礦產資源開發所帶來的大量收益沒有得到合理的分配,推動能源富集區的財稅體制改革或許應成為突破口和首要任務。

根據公共財政理論稅收公平的原則要求,理論上而言,稅收與稅源之間應該保持一致。稅收分配應以提供稅源的多少為依據,誰提供稅源,誰就有權力分享其中的稅收收入。然而,隨著對區域經濟發展與稅收增長協調性的深入研究,發現區域稅收與稅源背離現象嚴重,尤其是在資源型城市,其財力更是捉襟見肘。延安市是我國能源資源的主要賦存區之一,現已探明礦藏有10多種,其中石油儲量14 億噸,煤炭115億噸,天然氣2000多億立方米,紫砂陶土5000多萬噸,巖鹽資源儲量可觀,是國家能源的重要戰略接續地,被國家定位為“成長型”資源型城市。豐富的礦產資源,造就了延安以能源重化工為主的產業結構以及以重工業為主的工業結構,但目前油、煤、氣、鹽化工轉化仍處于初級發展階段,經濟發展水平落后,地方財政自給率低,農民人均純收入水平偏低,貧困人口較為集中,生態環境脆弱,是西北地區最典型的欠發達資源富集區之一。本文以延安市為例,研究地方政府財源建設風險及制度優化路徑。

二、研究評析

關于我國地方財政體制的研究,國內學者們已經取得了較為豐碩的成果。甘行瓊(2005)認為,20世紀90年代的分稅制財政體制改革不夠完善,地方各級政府之間并未進行分權改革,上級政府可以憑借權力制定有利于自己的分稅規則,隨意調動下級政府的財力資源,并將自己的支出責任向下級轉嫁[1]。鐵衛(2005)認為,要對區域稅收政策作出適當調整,以構造經濟不發達地區的稅收優勢,要尋求地區間不平衡發展矛盾的稅收途徑[2]。賈康(2013)提出,按照三級架構和“一級政權、一級事權、一級財權、一級稅基、一級預算、一級產權、一級舉債權”的原則,建立與市場經濟相適應的財政體制,是解決基層財政困難、完善政府間財政分配關系的治本之路[3-4]。寇鐵軍、周波(2007)提出,科學合理地劃分政府間事權和財權,并使之科學化、法治化是我國處理政府間事權財權劃分的必然選擇[5]。武永義等(2011)分析了構建西部綠色財稅體系所存在的問題:中央轉移支付結構有待進一步調整和優化;現行稅制結構不合理;生態補償機制有待進一步完善,就此提出了實現可持續發展的綠色財稅政策[6]。謝旭人(2014)指出,政府間事權與支出責任界定不清晰,各地省以下財政體制不一,財力與事權不匹配,轉移支付制度不完善;要健全省以下財政體制,適當統一省以下的主要事權和支出責任,上移部分適合更高一級政府承擔的事權和支出責任[7]。

關于財政風險內涵、表現和起因的研究,陳學安、侯孝國(2001)認為,財政風險是指國家在執行有關財政政策,使未來財政工作遭受損失或損害的可能性[8]。劉尚希(2004)提出,財政風險是政府未來擁有的公共資源不足以履行其未來承擔的支出責任和義務,以至于經濟、社會的穩定與發展受到損害的一種可能性[9]。李愛鴿(2009)指出,只有在明確地方政府的事權范圍與界定事權職責的前提下,才能確定各級政府占有財源的比例和規模,以及地方財源建設中稅收收入、非稅收入和財政性轉移支付等相關問題[10]。田志剛(2013)認為,財政風險是未來財政不確定性的表現,這種不確定性的發生往往是當前財政制度安排的不合理、財政政策制定的不科學以及財政行為的非規范性誘發的,對未來的財政風險需要予以預測與評估,更重要的是要做出相應的制度安排對當前存在的可能誘發未來財政風險的行為給予有效規范[11]。王慶(2014)認為,西部地區的財政應從財源建設、財政支出績效、運行效率和預算監管入手,通過完善財政收入、調整支出結構、實現現代管理和建立現代預算以促進西部財政現代化[12]。彭惠、蔣英慧(2015)認為,我國省級財政支出長期以來的聯動擴張和地方政府自主發債的逐步開閘,使得地方財政風險的控制面臨著巨大的挑戰[13]。

本文按照財政風險的定義來界定地方財政風險的內涵。地方財政風險是指由于財政體制、政策執行、資源配置與業務管理等方面的不健全或失誤,導致地方財政不能較好地履行要承擔的職責,從而給經濟發展、社會穩定及政府信用造成不良后果的可能性。當前學術界對地方財政體制的研究多集中在省管縣、市管縣等方面,鮮有從區級財政的實證分析角度來研究我國地方財政體制。因此,本文就區(縣)級財政體制存在的問題、原因及改革建議等進行研究,對未來的財政風險予以識別,并對當前存在的可能誘發未來財政風險的行為給予有效的制度優化。

三、延安市財源建設的培育結構

延安礦產資源豐富,是國家規劃建設的陜北能源化工基地的重要組成部分。歷經多年艱辛發展與培養,延安特色產業體系初具規模,財源建設基礎寬厚,但是,由于面對外部經濟新環境及自身發展所處的新階段,經濟的“新常態”、財稅體制的新調整,使政府財源建設面臨著許多新挑戰。

(一)財源的主要稅種結構

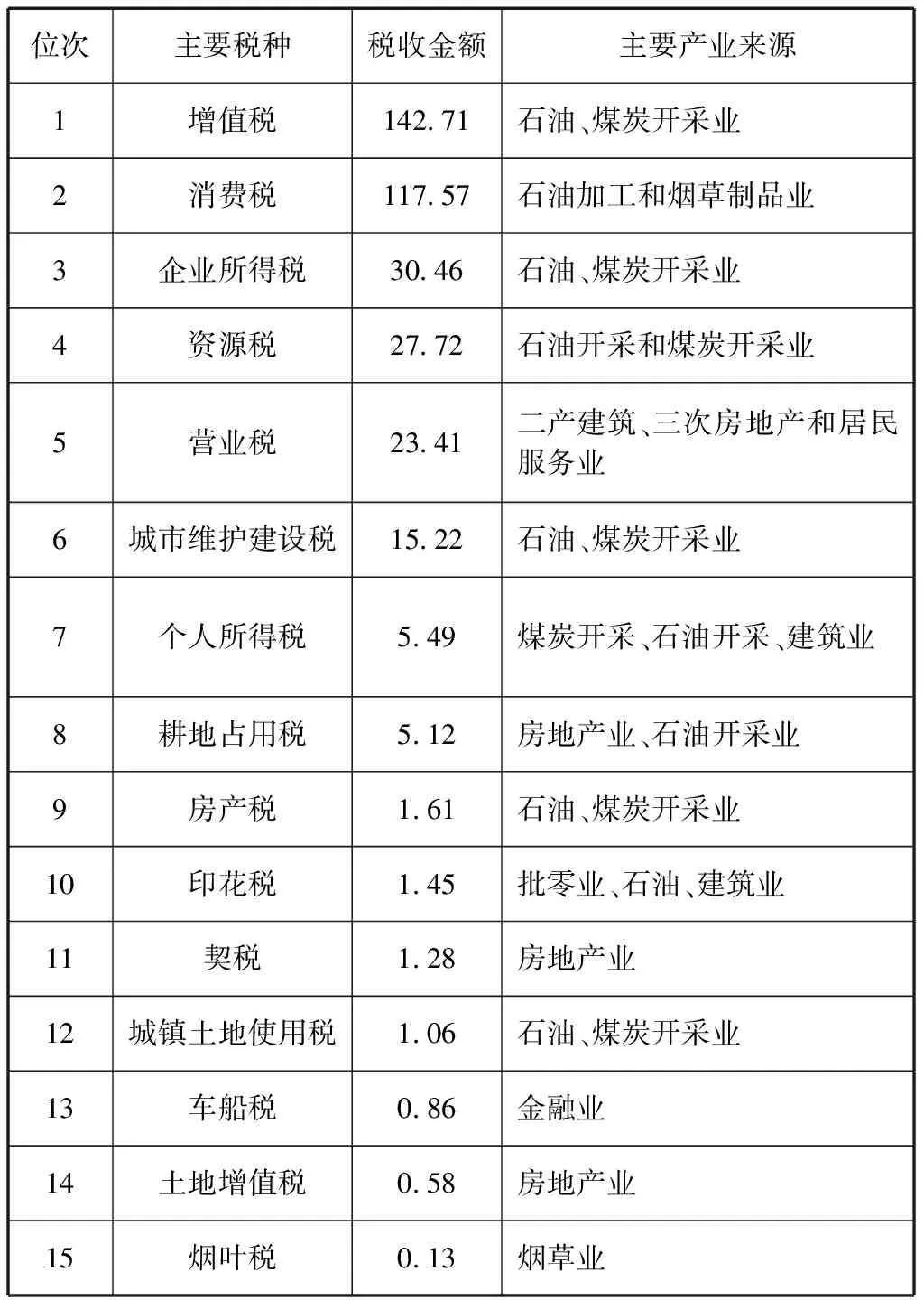

以2014年為例,對延安市主要稅種收入的來源狀況進行排序,其中,收入排列在前列的稅種分別為:增值稅142.71億元、消費稅117.57億元、企業所得稅30.46億元、資源稅27.72億元、營業稅23.41億元、城市維護建設稅15.22億元、個人所得稅5.49億元(表1)。延安市的增值稅主要來源采礦業(石油)、制造業;消費稅受成品油、煙草影響大;企業所得稅和個人所得稅也主要來源于與石油產業相關的企業和從業個人;資源稅受資源價格及企業產能自減影響明顯。

(二)財源的三次產業結構

從2014年延安市主要行業實現稅種收入情況來看,第二產業實現稅收總收入337.1億元,占稅收總收入374.7億元的90%,二產對于延安市財源具有決定性影響。二產的地方收入為71億元,占地方稅收收入91.58億元的比重為77.52%,也是影響延安市地方稅收收入的主要因素(表2)。

表1 2014年延安市的主要稅種收入情況表 (單位:億元)

資料來源:根據延安市2014年相關統計資料整理。

表2 2014年延安市三次產業實現稅種收入情況表 (單位:萬元)

資料來源:根據延安市2014年相關統計資料整理。

(三)稅收收入與非稅收入結構

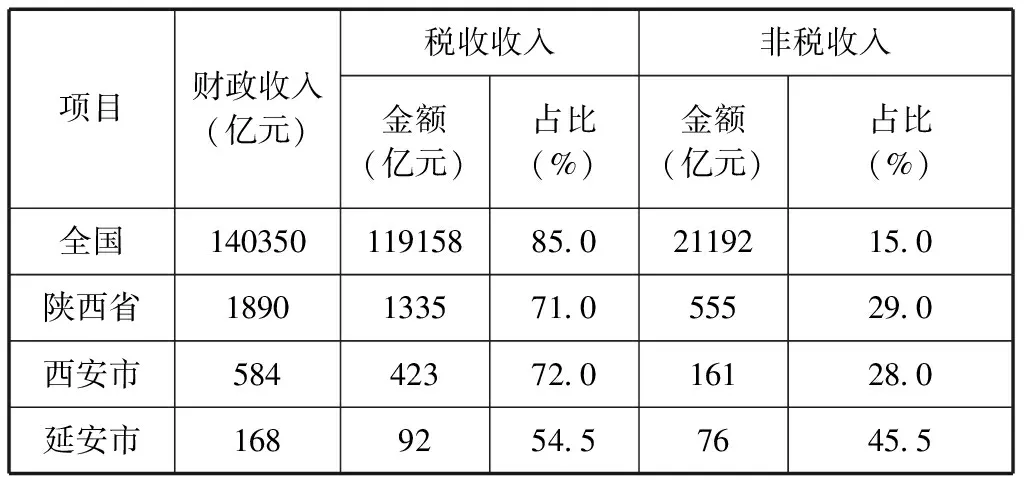

在2014年的地方財政收入168.1億元中,稅收收入總額為91.58億元,非稅收入總額76.5億元,二者分別占到延安市地方財政收入的54.5%和45.5%。同期全國及陜西省的這一對比例分別為85%和15%、71%和29%,西安市的這一對比例則為72%和28%(表3)。

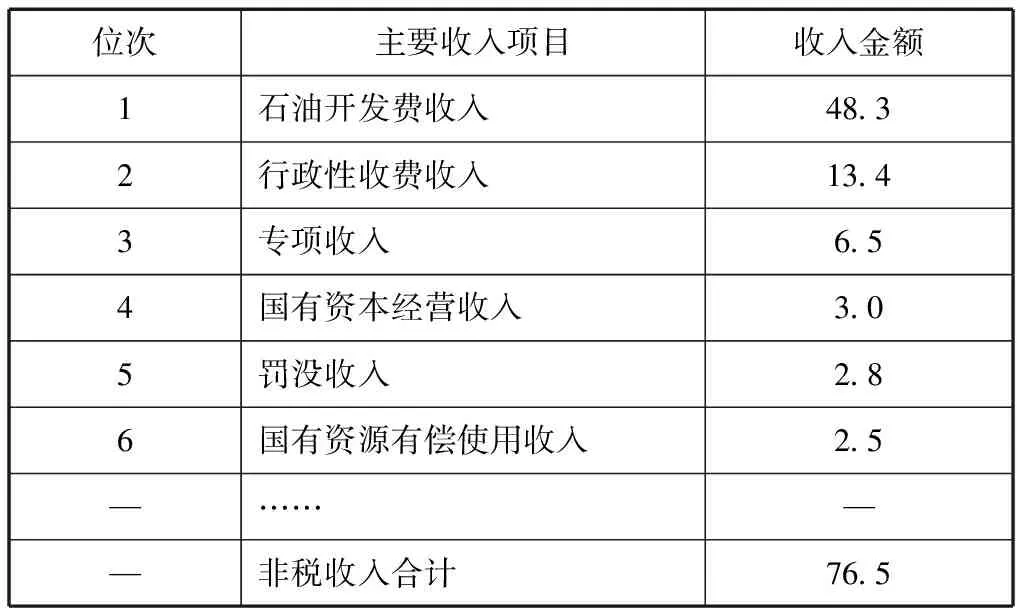

延安市地方財政收入中的非稅收入占比明顯較高。數據顯示,非稅收入的完成狀況對于延安市地方財政收入預算具有較大影響。以2014年為例,延安市地方財政收入的76.5億元非稅收入中,收入排列在前5位的收入項目分別是:石油開發費收入48.3億元、行政性收費收入13.4億元、專項收入6.5億元、國有資本經營收入3億元、罰沒收入2.8億元、國有資源有償使用收入2.5億元(表4)。其中,石油開發費收入占非稅收入總額的63.1%,占地方財政收入的28.7%。近年來,石油產業不景氣既影響了稅收總收入、地方稅收收入,而且影響到石油開發費收入。石油資源收益的下降,會影響到石油開發費收入的收入水平,致使非稅收入明顯不穩定。

表3 2014年延安地方財政稅收收入與非稅收入占比情況表

資料來源:根據延安市2014年相關統計資料整理。

表4 2014年延安市的非稅收入主要項目表 (單位:億元)

資料來源:根據延安市2014年相關統計資料整理。

四、財政分權影響地方財源建設的風險識別

自1994年財稅體制實施以來,延安市財政收入持續穩定增長,財政收入規模不斷擴大,但受國家財政分權的影響,在地方財源建設中遇到了一些風險,主要表現在:

(一)稅收與稅源分離的風險

現行分稅制財政體制框架下,延安市的稅收收入在中央與地方各級政府的具體分享情況是,中央分享“四稅”,即:增值稅75%,消費稅100%,企業所得稅和個人所得稅60%;省級分享“七稅”,即:增值稅7.5%,企業所得稅和個人所得稅20%,營業稅、資源稅、房產稅、土地使用稅30%;剩余比例稅收收入在市縣間劃分,其中企業所得稅和個人所得稅市級分享8%,縣級分享12%,基本劃分情況如表5所示。

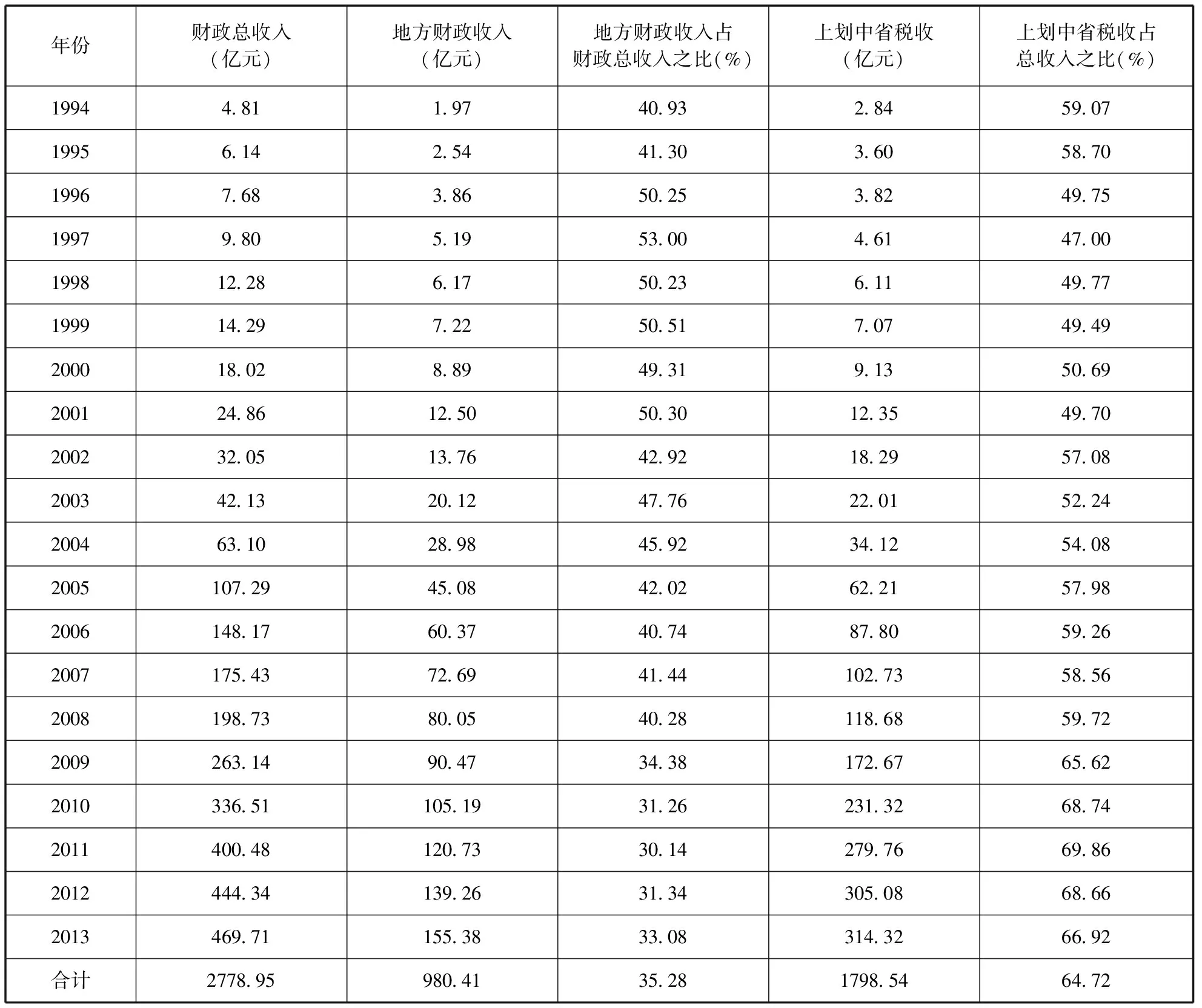

當前學術界對稅收與稅源背離度的衡量,通常采用某區域稅收占全國稅收總量的比重與其經濟總量占全國經濟總量的比較[14]。本文則用區域財政收入上劃中省來進行測算。據統計,在1994-2013年間,延安市財政總收入為2778.95億元,其中,地方財政收入980.41億元,僅占財政總收入的35.28%;而上劃中省收入達到1798.54億元,占財政總收入的64.72%(表6)。延安市財政收入中地方財政收入的數量和比重整體呈逐年下降趨勢;上劃中省收入的數量和比重則呈現出越來越大的趨勢。

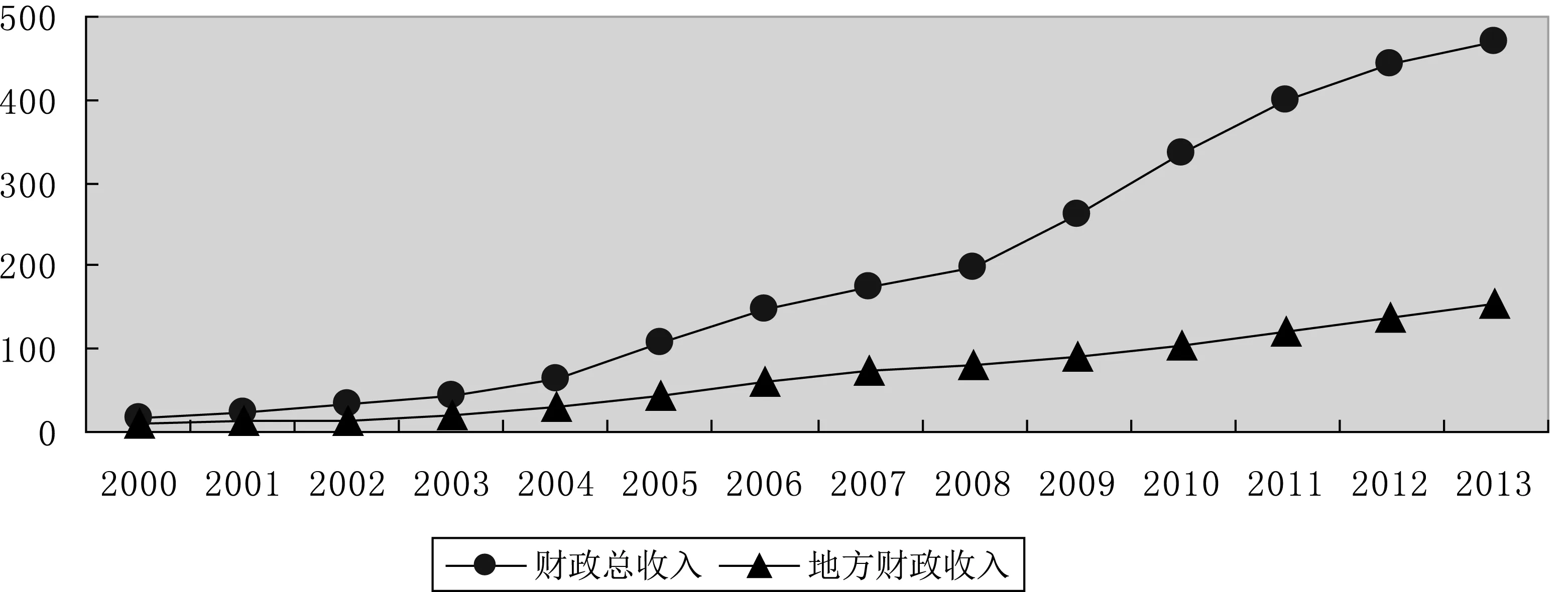

地方財政收入占比最高的是1997年的53%,此后比例呈現下降趨勢,從1999年的50.51%下降到2013年的33.08%,最低的是2011年的30.14%。與此形成鮮明對比的是,上劃中省收入的比重卻由1999年的49.49%上升到2013年的66.92%,占比最高的是2011年的69.86%,即接近70%的財政收入上劃給中省。圖1表示的是2000-2013年間延安地方財政收入與財政總收入的趨勢。

表5 延安市分稅制體制稅種劃分情況表 (單位:%)

注:此處不包含央企的企業所得稅。就央企而言,根據《關于鐵路運輸等企業所得稅收入共享有關問題的通知》(財預[2002]590號)及《跨省市總分機構企業所得稅分配及預算管理暫行辦法》(財預[2008]10號),中石油、中石化、神華等央企繳納的企業所得稅“為中央收入,全額上繳中央國庫”,不與地方分享。

資料來源:根據陜西省財政體制規定信息等整理。

表6 1994-2013年間延安市財政收入上劃中省狀況

資料來源:根據延安市1994-2014年統計年鑒整理并計算得出。

圖1 2000-2013年間延安地方財政收入與財政總收入的對比趨勢

(二)三次產業稅源結構調整的風險

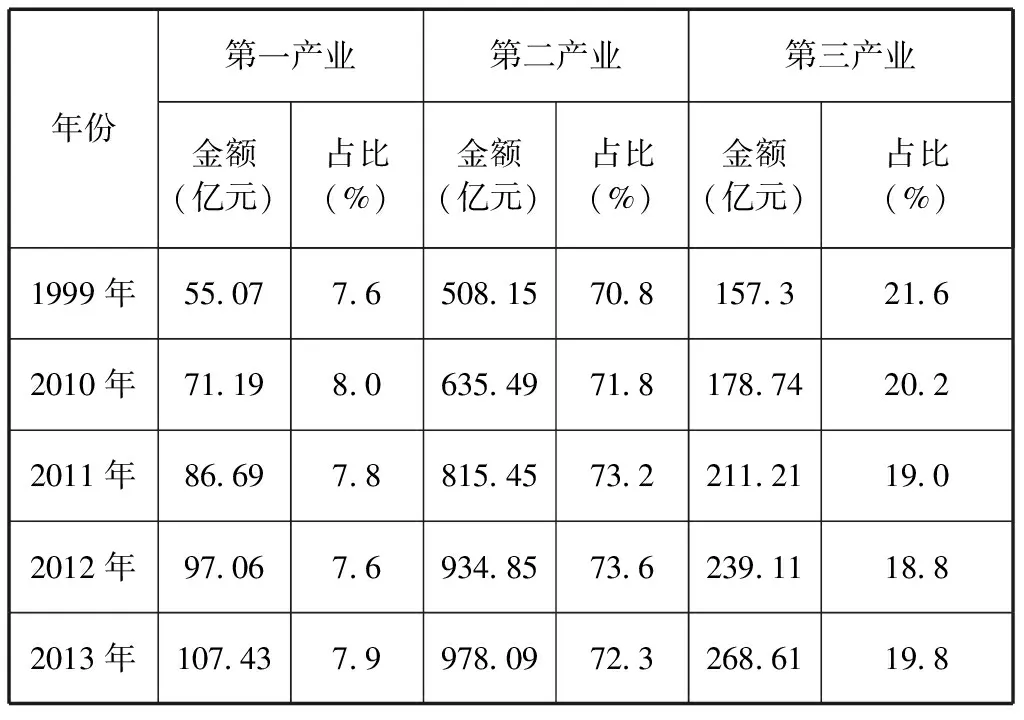

優化三次產業結構是地方政府財源建設與培養必須解決的問題。一般而言,某區域的財源既是該區域經濟發展的結果,同時又對該區域的經濟發展產生重要的影響,即財源結構與經濟結構相統一,經濟結構決定財源結構。延安市是典型的資源型城市,資源型產業的畸形發展與經濟總量的迅速擴大,聚集了許多矛盾。以2013年延安市三次產業結構看,第一產業增加值107.43億元,占GDP比重7.9%;第二產業增加值978.09億元,占GDP比重72.3%;第三產業增加值268.61億元,占GDP比重19.8%。從近些年的三次產業構成情況來看,三次產業比例沒有明顯改善(表7)。

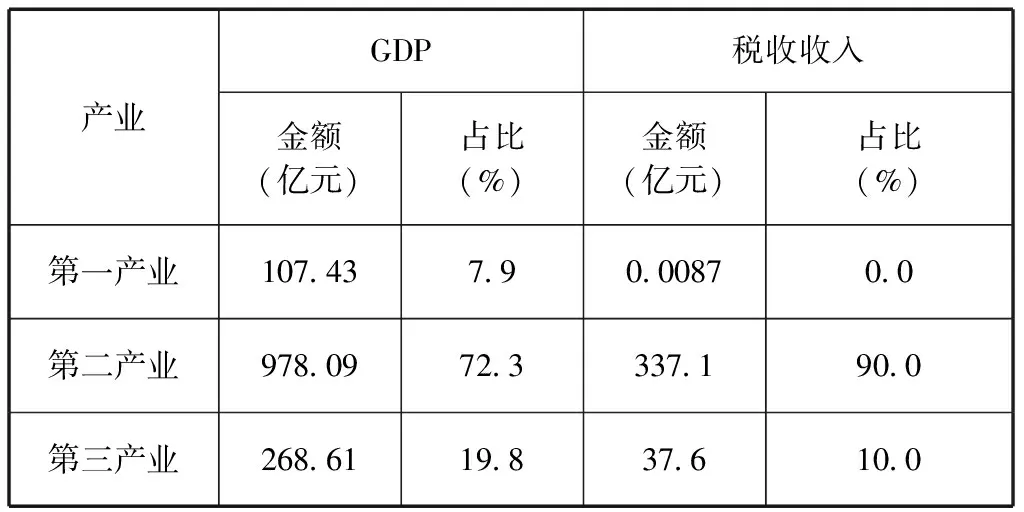

根據2013年延安市的三次產業結構及其所對應稅收來源結構信息分析,延安市的三次產業比為7.9∶72.3∶19.8,與第一、二、三產業所對應的稅收收入來源占比則是0%、90%和10%(表8),延安市“二產獨大”現象明顯,且二產中的采掘業及其石油相關各業對財政收入狀況具有絕對影響。三次產業比例的失衡,也嚴重地制約著財政收入的均衡增長及其來源結構,特別是第三產業發展的嚴重滯后。作為陜西省內重要能源化工基地,延安市經濟狀況對于自身及陜西省的經濟財政狀況具有重要影響。受國際國內經濟大環境及能源資源需求下降和價格下跌,延安市調結構促增長的任務迫切而繁重。

表7 1999-2013年間(部分年份)延安市三次產業占GDP比重

資料來源:根據延安市相關年度國民經濟和社會發展統計公報等計算。

(三)財政收支缺口的風險

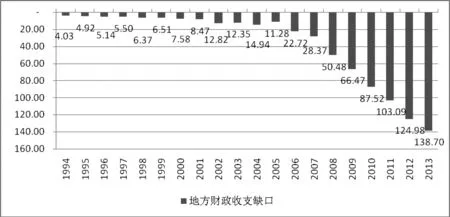

從圖2中可以看出,在1994-2013年間,延安地方財政收入與地方財政支出二者呈現出越來越大的“剪刀差”形狀。財政收支缺口由1994年的4.03億元持續增長到2013年的138.70億元,說明延安市地方收支矛盾日益突出,地方財政收入遠遠不能滿足財政支出的需要。

表8 2013年延安市三次產業及其稅收占比 (單位:億元,%)

資料來源:根據延安市2013年相關統計資料整理。

圖2 1994-2013年間延安市地方財政收入與支出狀況(單位:億元)

(四)稅制改革滯后引發的潛在風險

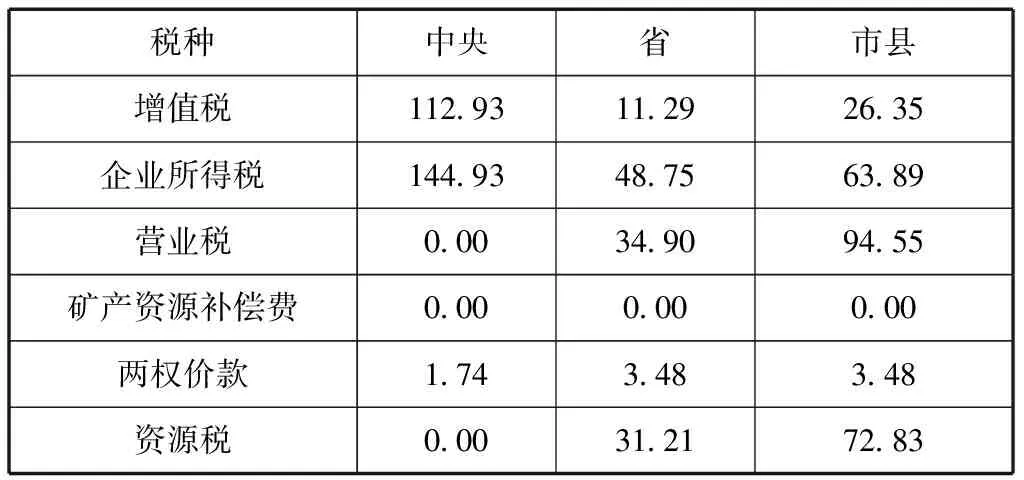

延安市的財政收入過多地被上級財政集中,這與現行財稅管理體制的稅種劃分和共享稅分享比例息息相關,其稅收主要集中于與資源開發相關的資源稅、增值稅、企業所得稅、營業稅和兩權價款等方面。因此,針對這些稅種,結合我國現行稅制的規定,對延安1994-2013年間稅收構成中個稅的上劃情況進行分析(表9)。

表9 1994-2013年間延安市個稅的上劃狀況(億元)

資料來源:根據延安市相關年度統計年鑒計算得出。

1.增值稅上劃中省124.22億元,歸屬延安的僅26.35億元。增值稅對于稅收利益的分配舉足輕重。由于一定時期內社會最終產品的價值一定,增值稅收入也就一定,增值額在哪里實現,對于各級政府間增值稅收入的分配格局起決定性作用。國家對資源性初級產品實行政府定價制度,然而,當資源性初級產品流轉到下一環節進入市場后,產品價格變化可能高出很多倍,結果是部分稅收利益轉移到了資源輸入地。單就當地企業上繳的增值稅中,按照現行的財稅體制,中央、省和縣的分配比例分別為75%、7.5%和17.5%,仍然是稅收上劃偏多。

2.企業所得稅上劃中省193.68億元,歸屬延安的僅63.89億元。對于地方企業而言,企業所得稅的征收標準是:1994-2000年間,100%歸市級收入;2002年,中省市分成比例分別為中央50%、省級25%、市級25%;2003年以后,中省市分成比例進一步改為中央60%,省級20%,市級20%。1994-2013年間,企業所得稅上劃中央144.93億元,上劃陜西省48.75億元,留在延安的僅63.89億元。然而,對于央企而言,根據《關于鐵路運輸等企業所得稅收入共享有關問題的通知》(財預[2002]590號)及《跨省市總分機構企業所得稅分配及預算管理暫行辦法》(財預[2008]10號),中石油、中石化、神華等央企繳納的企業所得稅“為中央收入,全額上繳中央國庫”,不與地方分享。這個文件的執行極大地削弱了地方經濟的發展。

3.礦產資源補償費的分成比例為中省各50%,地方政府并無分享。按國家政策規定,礦產資源補償費的收入中,中央分成50%、省級分成50%。鑒于地方并無分成,延安市稅務局事實上并無征收此項費用,作為資源開采地的市、縣政府無法獲得礦產資源補償費,用于生態環境污染治理根本無從談起。

4.資源稅上劃陜西省31.21億元,歸屬延安的為72.83億元。資源稅作為地方財政的一大稅種,一直在持續推進改革,但涉及的范圍集中在石油和天然氣領域。根據2011年9月國務院決定對《中華人民共和國資源稅暫行條例》做出的修改,從當年11月1日起,石油、天然氣等能源的資源稅征收標準調整為銷售額的5%-10%,而對煤炭的資源稅改革直到2014年底才開始采取從價計征的原則。之前從量計征的標準使得地方財政無法享受資源價格上漲帶來的收益分配,大部分收益為大型企業所有。資源稅目前的分配比例是省級30%、市級70%。

五、優化資源型城市財源建設的制度路徑

基于上述分析,本文認為,國內資源型城市因資源富集目前正蒙受著資源流失和利潤流失的雙重損失,與此同時,在礦產資源開發中地方政府卻承擔了諸如生態修復、移民安置、環境治理、開采設施維護等較多的事權。具體到延安市,這種財稅體制缺陷嚴重影響了延安市地方政府的財源建設進程。因此,為了進一步優化資源型城市財源建設,建議如下:

(一)結合主體功能區劃的定位,成立“能源稅費綜合改革試點”

1994年的分稅制改革主要進行了收入劃分,事權改革沒有實質性進展,構建事權與財權對稱的分稅制財政體制是分稅制財政體制改革的方向。由于構建地方稅體系最基本的約束條件是地方政府事權與支出責任的確定,因此,進行分稅制財政體制改革,包括構建完善的地方稅體系,與地方政府財源建設具有高度關聯性。當前學術界和政界關于財稅體制改革的突破口主要集中在兩點:第一種建議,將我國五級分稅制改為三級分稅制,即所謂的“財政層級的扁平化”,具體思路是以“省直管縣”和“鄉財縣管”為切入點,構建財權與事權相呼應、財力與事權相匹配的分稅分級財政體制。第二種觀點是,結合主體功能區的劃分進行財稅體制的改革,建立促進主體功能區建設的財稅體制,加大財政轉移支付力度,改革財政轉移支付結構,以便于科學高效地利用國土資源空間,實現經濟與人口資源環境相協調的目標。本文傾向于第二種觀點,建議:先從重點開發區內的能源富集區入手,研究能源稅費改革,如在延安或陜北(含榆林)成立“能源稅費綜合改革配套試驗區”,通過先行先試,為推進稅費改革積累經驗。

通過成立“陜北能源稅費綜合改革配套試驗區”,尋求財稅體制和政策的突破與創新,建立中央、省、市三級利益共享、風險分擔的財稅新體制。理論上而言,資源開發不僅未能改變資源地區長期貧窮落后的面貌,未能使資源地經濟發展起來,而且不少地方隨著資源的開采,還導致了資源的枯竭和環境的惡化。究其原因,資源開發涉及利益主體范圍廣、數量大,在利益分配過程中不可避免地會出現各種矛盾,突出表現為中央與地方在資源收益分配的不公。資源的分布具有客觀性,資源利益的分配則具有主觀性。資源分布的客觀性要求資源的開發必須從科學發展的角度對資源進行整體性開發,并系統分析資源開發對不同利益主體可能產生的各種影響。資源利益分配的主觀性要求必須對資源開發的利益相關者進行整體考慮,將資源收益兼顧到不同的利益相關者,在充分征求資源開發利益相關者要求的基礎上對資源開發利益進行優化分配,特別需要注意相對處于弱勢主體利益的要求。盡管地下礦產資源是國家的,但地表耕地所有權屬于集體所有,承包權屬于居民個人所有。在開采地下資源的同時,勢必會影響到居民的生存權和發展權。因此,在資源收益分配過程中應給予優先考慮。

(二)構建現代產業體系,穩固地方政府財源供給

現代產業體系的構建與財源建設息息相關,這事關地方政府能否實現持續、穩定、優質的財政收入來源的目標。然而,產業結構不合理,第二產業特別是以石油化工為主的單一型工業結構,以及第三產業特別是以非公有制經濟成分為主的服務業發展滯后,始終是資源型城市發展所面臨的突出矛盾。尤其在當今區域競爭日益激烈,傳統產業所能提供的財政收入增長空間越來越小,產業結構協調優化會使生產技術不斷更新,引起社會生產力發生質的飛躍,促進傳統產業加速向現代產業轉換。因此,要正確處理產業培育和調整結構的關系,注重產業的集聚發展和特色發展,著力構建現代產業體系,加快提升服務業發展水平,特別是促進以民營經濟主體的三產發展。對于延安來說,在構建以能源化工、現代農業、現代服務業為主導,裝備制造、高載能、新興能源、農產品加工業為支撐的特色產業體系的基礎上,應堅持三次產業并舉、能源與化工并舉、新興產業與傳統產業并舉,促進非油煤工業快速增長,著力推進第三產業的快速發展。

具體而言,要以財政政策為先導,利用財政專項、貸款貼息、股權注入等杠桿,引導社會資本,形成產業化經營機制;充分利用國家規劃支持政策,加快油、氣、煤大企業升級換代,提升能源轉化能力與水平,拉動下游附帶產業的形成與發展,推動能化基地向更高端、科技含量更高的水平邁進,形成新的工業體系,穩固財源建設的支柱;充分利用延安是國家重要的歷史文化名城及紅色旅游基地的條件,以旅游為龍頭,加大旅游投入、加長旅游鏈條、加深旅游記憶,創出旅游品牌,壯大以特色文化旅游產業為核心的服務業,推動延安市第三產業的快速成長,使第三產業成為延安市成長最快的財源增長線。

(三)扶持民營企業快速發展,培養未來財源新支柱

據初步統計,2013年,我國非公有制經濟對GDP的貢獻率已經達到了60%,給國家提供的稅收已經達到了69%,城鎮就業的80%、全年新增就業的90%是由非公經濟、個體私營經濟提供的。2011年,陜西省非公有制企業上繳地方財政的稅收達479.26億元,占全省地方各項稅收的66.02%;據2013年《陜西省國民經濟和社會發展統計公報》顯示,全年非公有制經濟增加值為8376.22億元,占到生產總值的52.2%。具體到延安市而言,2014年非公有制企業實現增加值292.5億元,占生產總值比重僅為21.1%。因此,延安市的非公有制經濟規模小、發展慢、貢獻小,財源培養潛力巨大。

黨的十八屆三中全會審議通過的《中共中央關于全面深化改革若干重大問題的決定》要求緊緊圍繞使市場在資源配置中起決定性作用和深化經濟體制改革,核心問題是處理好政府和市場的關系,使市場在資源配置中起決定性作用和更好發揮政府作用。非公經濟的發展狀況與發達程度是衡量區域市場經濟體制、機制培養程度的重要標志。社會主義市場經濟發展實踐也表明,非公經濟越發達,市場經濟越繁榮。延安市財源建設與培養的根基就在于民營企業,今后應繼續發揮產業結構調整專項基金及其它財稅、信貸、產業、土地、水電等政策的杠桿作用,扶持民營企業發展。結合提升消費拉升經濟增長的巨大潛力空間,依托紅色“三產”,借助科教優勢,促進創新型民企的迅速發展。

[1]甘行瓊.“省管縣”代替“市管縣”的政治經濟學[J].財政研究,2005(6):11-13.

[2]鐵衛,劉明.西部開發中的財稅政策研究[M].北京:中國經濟出版社,2005.

[3]賈康.中國財政體制改革之后的分權問題[J].改革,2013(2):5-12.

[4]賈康.加快財稅體制改革,服務科學發展全局[J].宏觀經濟管理,2013(4):33-33.

[5]寇鐵軍,周波.政府間支出責任劃分的國際經驗和啟示[J].財政研究,2007(4):77-80.

[6]武永義,熊圩清,楊軍.構建西部綠色財稅體系初探[J].經濟研究參考,2011(19):35-38.

[7]謝旭人.深入學習十八屆三中全會精神 深化財稅體制改革 建立現代財政制度[J].財政研究,2014(2):2-5.

[8]陳學安,侯孝國.財政風險:特點、表現及防范對策[J].財政研究,2001(3):44-47.

[9]劉尚希.財政風險及其防范問題研究[M].北京:經濟科學出版社,2004.

[10]李愛鴿.地方政府財源建設問題研究[M].北京:中國社會科學出版社,2009.

[11]田志剛.地方財政風險識別、預警與規避的內控制度研究[M].北京:中國財政經濟出版社,2013.

[12]王慶.我國西部地區財政運行態勢與現代化趨向分析[J].西安財經學院學報,2014(11):10-16.

[13]彭惠,蔣英慧.基于GVAR模型的我國省際間財政支出波動的溢出效應研究[J].西安財經學院學報,2015(5):11-18.

[14]劉金山,王倩.中國區域稅收轉移的統計分析[J].統計與信息論壇,2009(10):31-36.

(本文責編:王延芳)

Risk Identification and System Optimization of Tax Revenue in Resource-rich Cities:The Case of Yan’an,Shaanxi Province

SONG Min1, LIU Xue-min2,Hal T. Nelson3

(1. Xi’an University of Finance and Economy, Research Center for Resources and Environment and Regional EconomyofShaanxi,Xi’an710100,China; 2.CollegeofResources,BeijingNormalUniversity,Beijing100875,China;3.ClaremontGraduateUniversity,ClaremontCA, 91711)

The fiscal reform in 1994 contributed to tax revenue modernization, but fiscal decentralization is far from optimal. In recent years, there are problems with lagging local tax systems construction, local governments fiscal deficits, along with weak public services provisions. Fiscal reform is at the core of a new round of reforms, and their focus should be to reduce the risks of local tax systems from the non-optimal allocation of resource revenues. Using the Yan’an in the resource-rich Shaanxi Province as a case study, the paper analyzes the local government tax structure, the tax revenues of three of its key industries, the ratio between tax revenues and non-tax income, as well as the impact of tax separation. Next, we identify, the four major fiscal risks to the local government, which are the risk of tax separation, the risk of industrial structural adjustment, the risk from revenue and expenditure gaps, as well as the risk of lagging tax reforms. Finally, we advance a policy package that can help build the path to optimized tax system construction.

fiscal decentralization; resource-rich cities; risk identification; system optimization

2016-06-17

2016-08-20

國家留學基金西部地區人才培養特別項目;教育部人文社會科學研究項目《西北資源富集區碳排放增長預測及碳減排財稅支持研究》(13XJA790006);陜西省社會科學基金一般項目《“十三五”陜西能源消費碳排放峰值預測及可控性研究》(2015D039);陜西省教育廳哲學社會科學重點研究基地項目《榆林生態安全的評估預警及財稅調控研究》(13JZ021);西安財經學院青年英才發展支持計劃。

宋敏(1976-),男,山西襄汾人,博士,西安財經學院經濟學院、陜西資源環境與區域經濟研究中心副教授,碩士生導師,Claremont Graduate University訪問學者,研究方向:資源經濟與環境管理、財稅理論與制度。通訊作者:劉學敏。

F810.7

A

1002-9753(2016)10-0062-09

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44