新常態下我國造紙及紙制品業的國際競爭力研究

2016-11-18 06:22:59許華柳欣白靜

中國造紙 2016年10期

許 華 柳 欣 白 靜

(陜西科技大學經濟與管理學院,陜西西安,710021)

?

·國際競爭力·

新常態下我國造紙及紙制品業的國際競爭力研究

許 華 柳 欣 白 靜*

(陜西科技大學經濟與管理學院,陜西西安,710021)

首先分析新常態下我國造紙及紙制品業的發展特點;其次,選取7個具有代表性和可比性的紙業強國作為參照,定量測算2005—2015年代表國際競爭力的3個指標數據,并進行對比、評價。研究表明,經過多年的發展我國造紙及紙制品業的國際競爭力得到了顯著的提升,初步形成競爭優勢,但較紙業強國仍有差距。分析了我國造紙及紙制品業國際競爭力較弱的原因,提出在新常態下我國造紙及紙制品業的發展對策。

新常態;造紙及紙制品業;國際競爭力;發展對策

當前,我國經濟由高速增長進入中高速增長的新常態,從我國造紙及紙制品業發展現狀來看,發展速度趨緩、行業結構優化、發展動力轉變,造紙及紙制品業步入深度轉型升級的新常態。

1 我國造紙及紙制品業發展狀況

1.1 發展速度

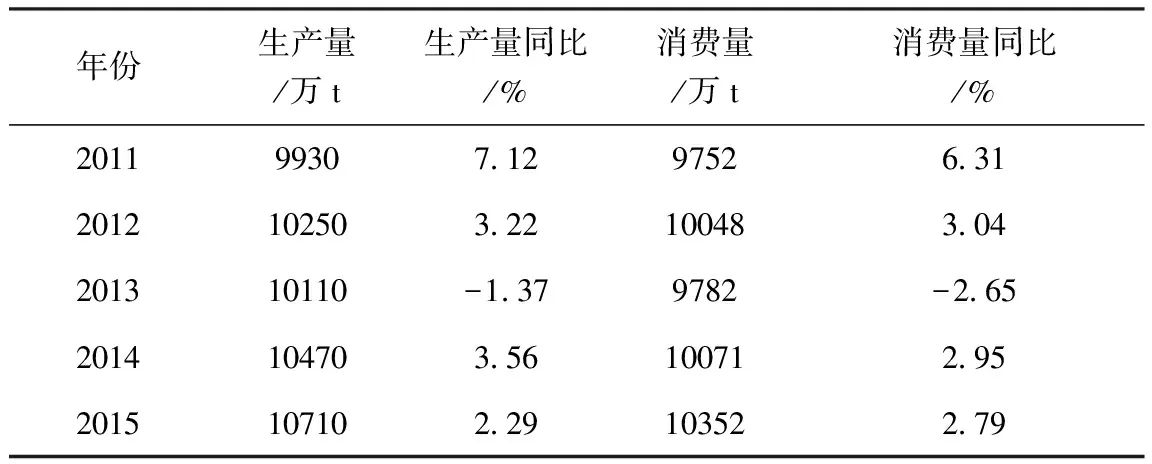

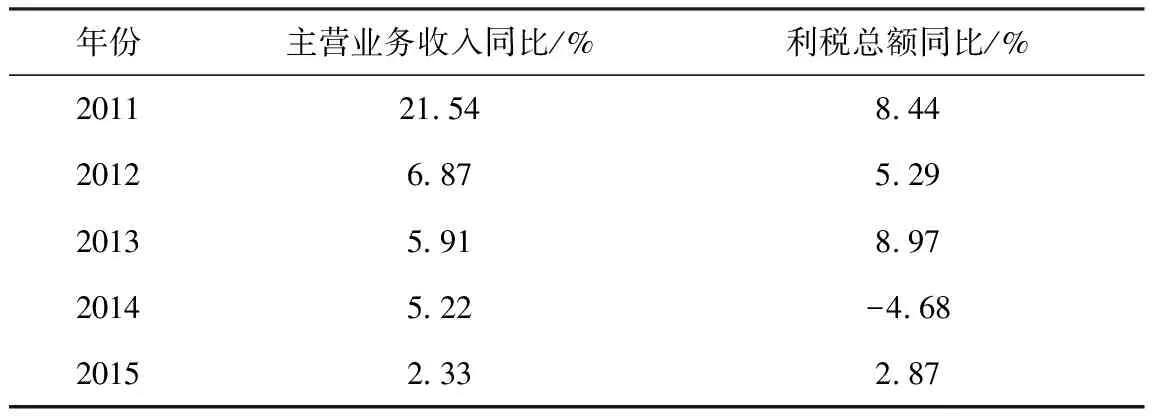

我國從紙業大國邁向紙業強國的速度漸緩。如表1和表2所示[1-5],在2011—2015年間我國紙及紙板的生產和消費增速、造紙生產企業主營業務收入增速、利稅增速明顯減緩,由高速增長下降到中速甚至中低速增長,2013年首度出現紙及紙板生產量和消費量的負增長,符合新常態的速度特征。

表1 2011—2015年我國紙及紙板生產和消費情況

表2 2011—2015年我國造紙生產企業主營業務收入、利稅增速

1.2 發展現狀

當下,我國造紙及紙制品業發展趨向于由粗放型發展方式轉向質量效益的集約型發展方式,在原料結構、產品結構、產業格局、企業規模、環境保護、裝備水平等方面逐漸發生變化。

1.2.1 原料結構

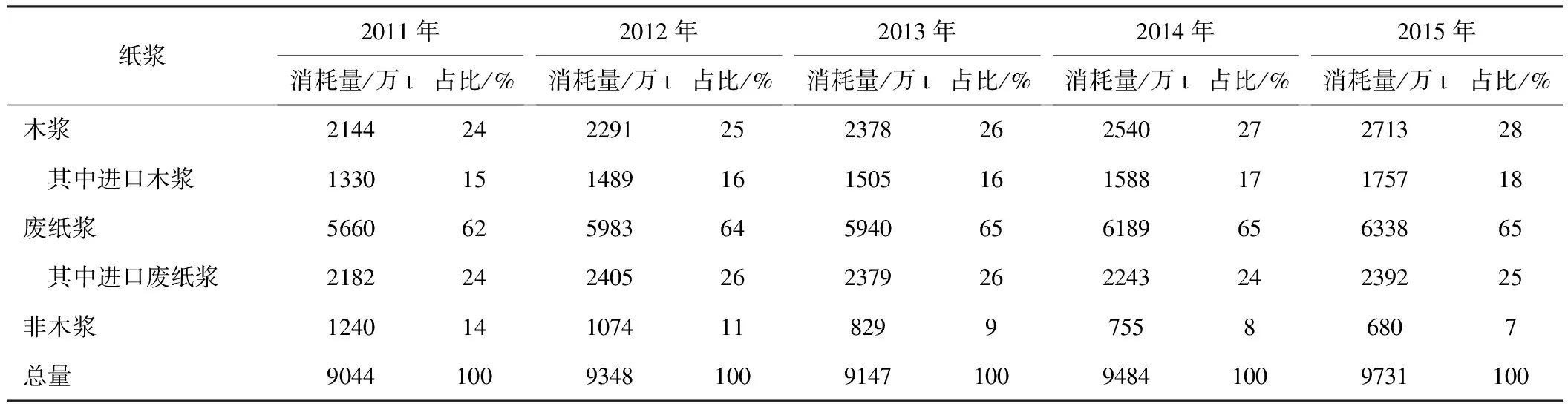

表3所列為2011—2015年我國紙漿消耗情況[1-5]。通過表3我國紙漿消耗情況來看,我國造紙及紙制品業長期以廢紙漿和非木漿為主要原料,隨著林紙一體化的實施,其原料結構明顯改善。木漿逐漸代替非木漿,至2015年木漿比例達28%,其中國產木漿比例占10%,預計2016年木漿占比達30%;廢紙漿占比在近5年內呈現上升并趨于穩定狀態;非木漿占比逐年降低,2015年其比例僅為7%,同比上年減小9.93%。原料結構逐步優化。

表3 2011—2015年我國紙漿消耗情況

1.2.2 產品結構

從中國造紙工業2015年度報告中紙產品消費情況來看,紙及紙板的市場需求不斷變化,截止到2015年,我國新聞紙消費量負增長,生活用紙、包裝用紙、箱紙板、瓦楞原紙、特種紙及紙板、其他紙及紙板消費量正增長,涂布和未涂布印刷紙產量基本保持不變[5]。從紙產品2015年進出口貿易情況來看,我國紙及紙板的進口量、出口量分別為287萬t、645萬t,較上年分別增長1.77%、-5.29%,其中:新聞紙進口量同比上升20%,出口量同比下降77.78%;包裝用紙進口量同比上升5%,出口量較上年基本保持不變;箱紙板、白紙板的進口量較大,各占紙及紙板進口量的29.3%、21.3%,同比下降2.33%、4.69%;涂布印刷紙的出口量最大,占紙及紙板出口量的25.1%,同比下降11.96%;廢紙的進口量同比上升6.4%,出口量較上年基本保持不變。我國造紙品種出現產量分化,產品結構不斷優化[5- 6]。

1.2.3 產業格局

據中國造紙工業2011—2015年度報告顯示[1-5],近5年,我國造紙工業產能主要集中在東部地區,2015年其紙及紙板生產量占全國紙及紙板總生產量的75.0%,與2014年持平,其中廣東省、山東省、浙江省、江蘇省穩居全國前四;中部地區占16.3%,較2014年提高0.5%;西部地區僅占8.7%,較2014年下降0.5%,呈降低趨勢。至2015年,已有16個省(區、市)、17家規模以上生產企業紙及紙板產量超過100萬t,產業格局逐步優化。

1.2.4 裝備水平

我國造紙工業的自主裝備水平也不斷得到改進,我國自主研發了車速1000 m/min以上的高速衛生紙機,并實施了推廣應用[7]。并且我國優秀的造紙企業紙業裝備和科技研發能力提高,基本達到國際先進水平。

1.2.5 環境保護

新常態下,我國各項產業都以綠色發展為主,走低碳、循環經濟路線。根據2015年環境保護部統計,2014年我國造紙工業主要污染物總量減排核定結果為:化學需氧量(COD)、氨氮、氮氧化物、二氧化硫、煙(粉)塵排放量分別為47.8萬t、1.6萬t、19.4萬t、41.2萬t、14.2萬t[5],均基本保持下降趨勢;廢水排放量為27.55億t,同比下降3.5%;水重復利用率為71.96%,與上年基本持平,達到了顯著的節能減排效果。

2 2005—2015年我國造紙及紙制品業國際競爭力研究

本研究采用代表國際競爭力的3個指標來分析我國造紙及紙制品業的國際競爭力,這3個指標是國際市場占有率、顯性比較優勢指數、貿易競爭力指數,并選取芬蘭、德國、瑞典、意大利、法國、日本、美國7個紙業強國進行比較。

2.1 國際市場占有率

國際市場占有率反映一國某產業或產品的國際競爭力或競爭地位的變化,是一國該產品的出口總額占世界出口總額的比例,比例越大說明該國該產業或產品的國際競爭力越強,反之則越弱。國際市場占有率計算見公式(1)。

(1)

式中,MX為某國某產品的國際市場占有率,%;EX為某國某產品的出口額,億美元;EW為世界某產品的總出口額,億美元。

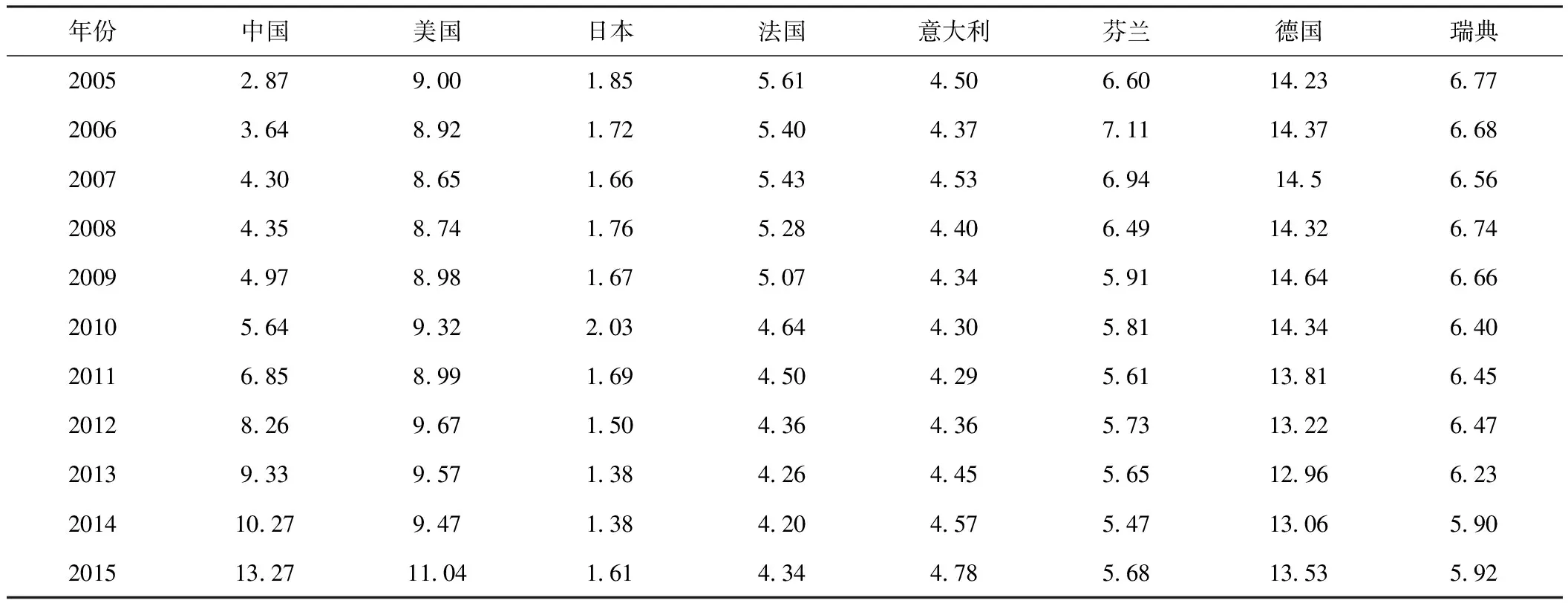

表5 2005—2015年主要紙業強國造紙及紙制品業國際市場占有率 %

數據來源:聯合國商品貿易統計數據庫,網址:http://comtrade.un.org/data/。

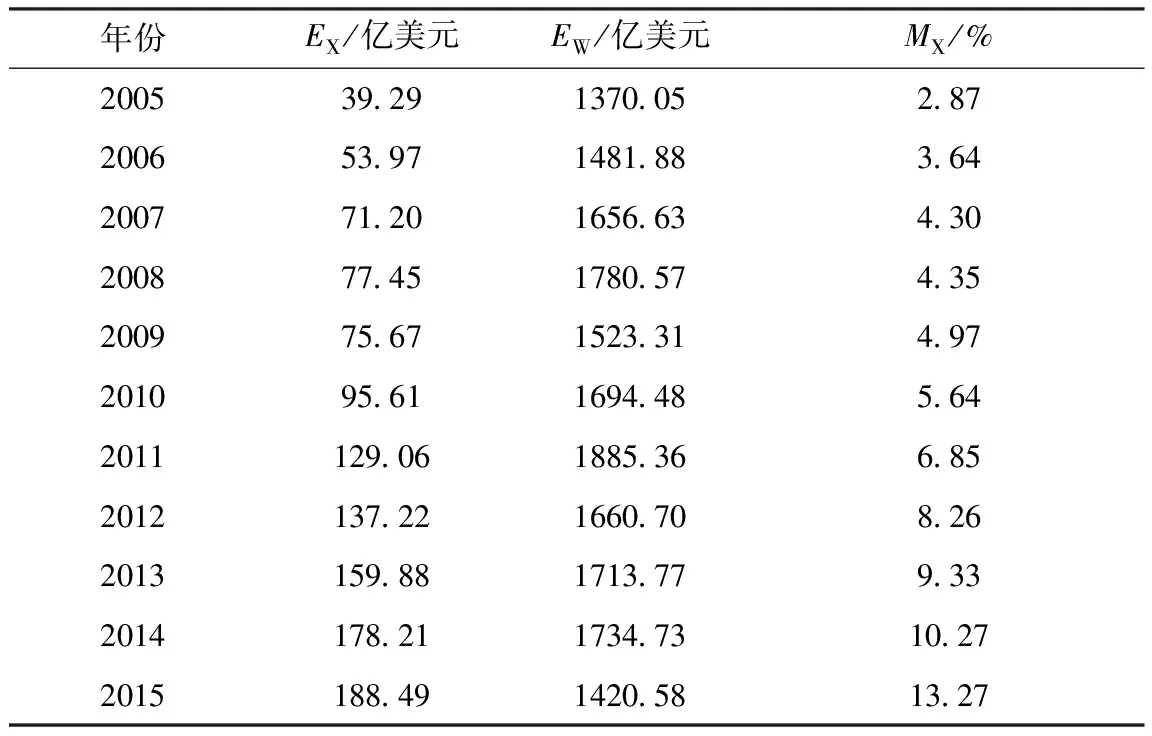

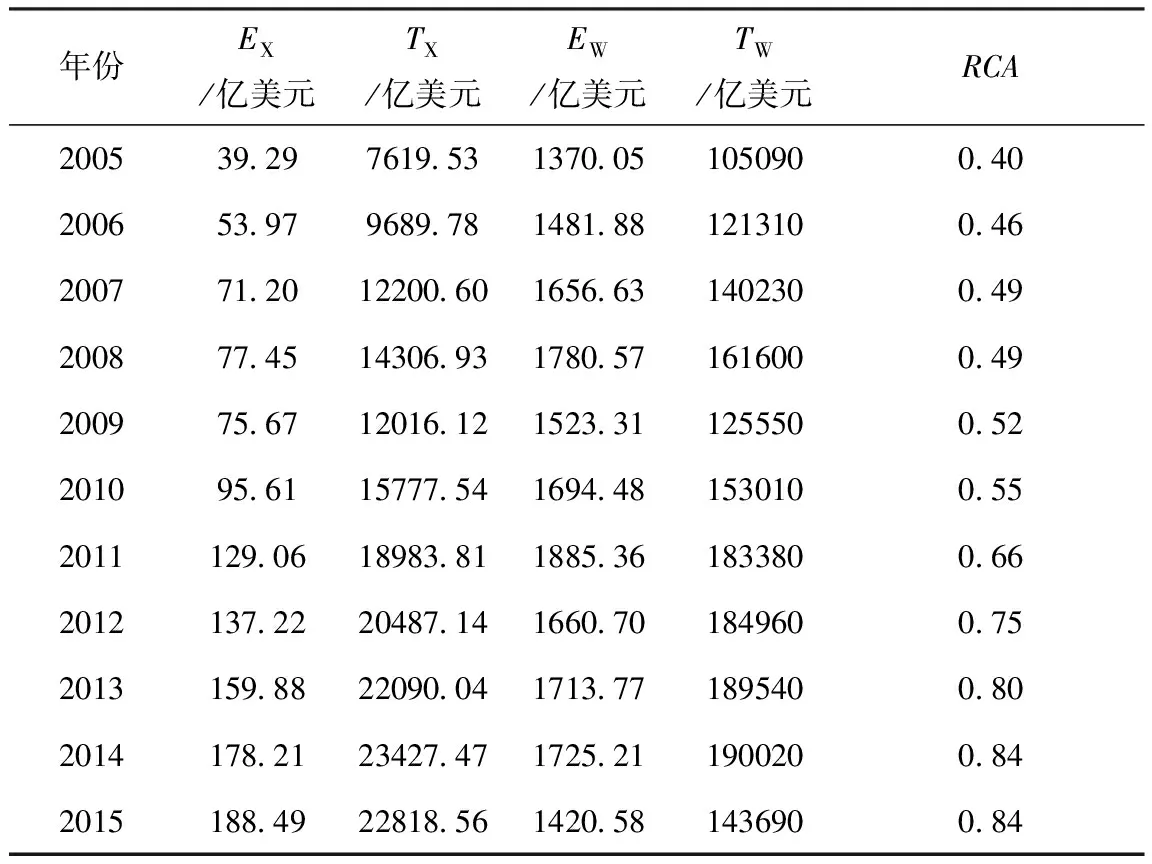

表4所列為2005—2015年我國造紙及紙制品業的國際市場占有率。表4數據顯示,我國造紙及紙制品業的國際市場占有率整體增高,在世界造紙業出口總額平穩增長的同時,我國造紙及紙制品的出口額卻明顯增加,除2008年金融危機影響我國造紙及紙制品的國際市場占有率增速外,其他年份的增速明顯加快;2015年我國造紙及紙制品業的國際市場占有率達13.27%,表現出一定的出口競爭優勢。

表5所列為2005—2015年主要紙業強國造紙及紙制品業國際市場占有率。表5數據顯示,德國造紙及紙制品業的國際市場率整體下滑,但始終占領國際市場主要份額,穩居第一,表現出極強的國際競爭優勢;美國保持穩定發展,2005—2014年間其造紙及紙制品業的國際市場占有率在9%上下波動,2015年突破至11.04%;芬蘭和瑞典、意大利和法國的國際競爭力相當,而日本造紙及紙制品業的市場競爭力最弱,并呈現出明顯的下降趨勢;我國造紙及紙制品業的國際市場占有率穩步上升,在2005—2011年期間,國際競爭力相對較弱,與國際造紙強國相比有較大差距,自2012年起增速明顯加快,自2014年起超越美國,穩居第二,呈現出較強的國際競爭優勢。

表4 2005—2015年我國造紙及紙制品業的國際市場占有率

數據來源:聯合國商品貿易統計數據庫,網址:http://comtrade.un.org/data/。

2.2 貿易競爭力指數

貿易競爭力指數也稱貿易競爭優勢指數,即TC指數,是一國某產業或產品的進出口貿易的差額占進出口貿易總額的比例[8],計算方法見公式(2)。

TC=(EX-IX)/(EX+IX)

(2)

式中,EX為某國某產品的出口額,億美元;IX為某國某產品的進口額,億美元;TC為某國某產品的貿易競爭力指數。

TC指數取值范圍為[-1,1]。若TC指數>0,表明該國某產品具有較強的國際競爭力,越接近于1,則其競爭力越強,競爭優勢越明顯,該國某產品在國際占主導地位;若TC指數<0,則表明該國某產品國際競爭力較弱,無明顯競爭優勢,越接近于-1,則其競爭力越弱,該國產品處于競爭劣勢;若TC指數=0,表明該國產品為產業內貿易,競爭力與國際水平相當;若TC指數=1或-1,則出現兩個極端,表明該國是某產品的純出口國或純進口國。

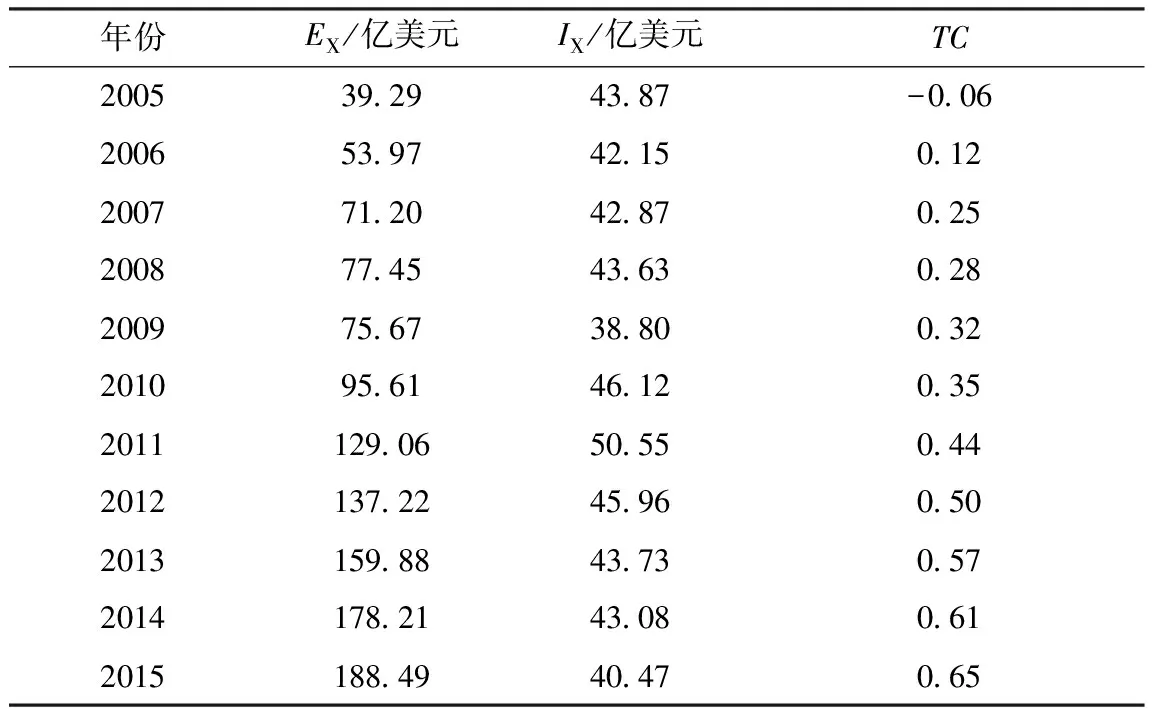

表6所列為2005—2015年我國造紙及紙制品業貿易競爭力指數。表6數據顯示,我國造紙及紙制品業的貿易競爭力指數總體呈現上升趨勢,2005年TC指數為負值,表明我國造紙及紙制品業處于競爭劣勢,從2006年起,TC指數>0,且直線上升,到2015年TC指數達0.65,增速明顯較快,同時我國造紙及紙制品出口額增長迅猛,進口額基本保持下滑趨勢,從2006年起我國造紙及紙制品出口額大于進口額,2014年和2015年出口額均達到進口額的4倍多,我國造紙及紙制品業競爭優勢明顯。

表6 2005—2015年我國造紙及紙制品業貿易競爭力指數

數據來源:聯合國商品貿易統計數據庫,網址:http://comtrade.un.org/data/。

表7 2005—2015年主要造紙強國的造紙及紙制品業貿易競爭力指數

數據來源:聯合國商品貿易統計數據庫,網址:http://comtrade.un.org/data/。

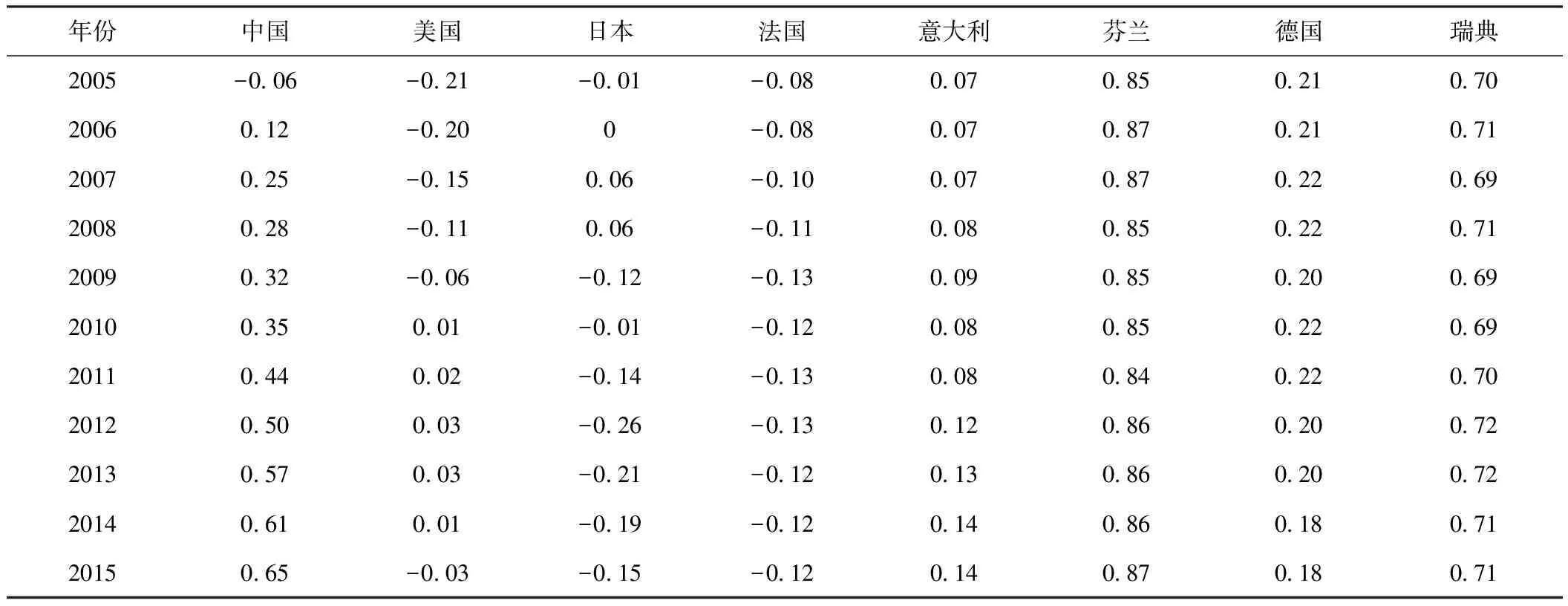

表7所列為2005—2015年主要造紙強國的造紙及紙制品業貿易競爭力指數。從表7數據來看,芬蘭、瑞典、德國、意大利的TC指數始終>0,并且均處于平穩發展態勢,其中芬蘭、瑞典具有極強的競爭優勢;日本的TC指數在2008年前處于上升趨勢,但從2009年開始處于不穩定狀態,較其他國家相比在2012年最低;法國的TC指數整體處于下降趨勢,美國的TC指數在0上下波動且緩慢增長,競爭優勢還不明顯;我國的TC指數穩速增長,直超德國,競爭優勢明顯突出。

2.3 顯性比較優勢指數

顯性比較優勢指數,即RCA指數,是分析一國某產業或產品是否具有比較優勢的一個度量指標。其計算方法見公式(3)。

RCA=(EX/TX)/(EW/TW)

(3)

其中,EX為某國某產品的出口額,億美元;EW為世界某產品的總出口額,億美元;TX為某國總出口額,億美元;TW為世界總出口額,億美元;RCA為某國某產品的顯性比較優勢指數。

RCA指數>1,表示某國某產品具有顯性比較優勢;RCA指數<1,則說明某國某產品顯性比較優勢弱或沒有優勢。

表8所列為2005—2015年我國造紙及紙制品業顯性比較優勢指數。表8數據顯示,我國造紙及紙制品業的RCA指數呈現小幅度增長,但始終<1,2005—2012年我國造紙及紙制品業的競爭優勢較弱,但從2013年之后的數據來看,我國造紙及紙制品業具有競爭力優勢的潛力。

表8 2005—2015年我國造紙及紙制品業顯性比較優勢指數

數據來源:聯合國商品貿易統計數據庫,網址:http://comtrade.un.org/data/。

表9 2005—2015年主要造紙強國造紙及紙制品業顯性比較優勢指數

數據來源:聯合國商品貿易統計數據庫,網址:http://comtrade.un.org/data/。

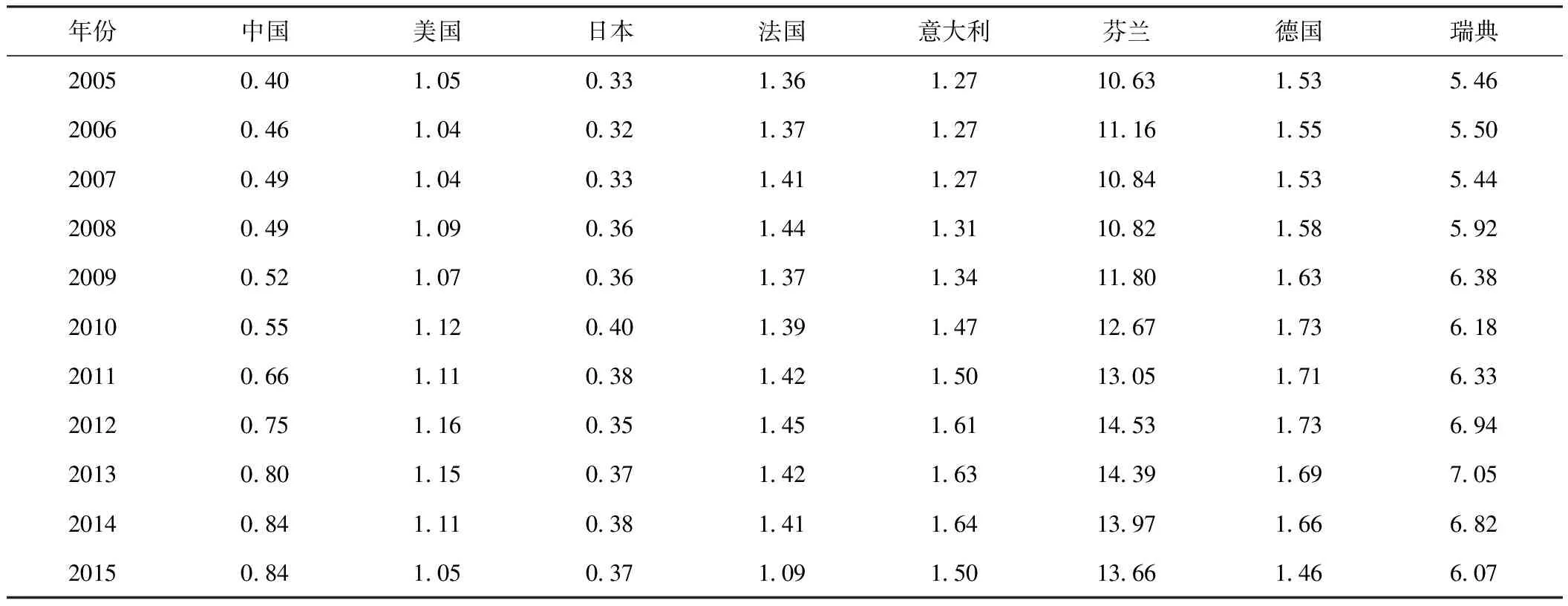

表9所列為2005—2015年主要造紙強國造紙及紙制品業顯性比較優勢指數。從表9數據看,除中國和日本外,其他國家的RCA指數都>1,其中,芬蘭紙業具有極強的國際競爭力,瑞典次之;德國、意大利、法國、美國的造紙及紙制品業的RCA指數差距不大,國際競爭力相當;日本的國際競爭力最差;我國造紙及紙制品業的RCA指數始終<1,增速緩慢,距離紙業強國還有很大差距,這說明我國造紙及紙制品業的國際競爭力相對較弱。

3 影響我國造紙及紙制品業國際競爭力的主要因素分析

3.1 企業缺乏規模經濟

我國造紙企業普遍存在規模小、平均產能落后、競爭能力弱、產業集中度整體偏低等不足,2015年我國規模以上造紙企業中,大中型造紙企業占18.52%,小型企業達81.48%;在產能方面,紙及紙板產量超過100萬t的生產企業僅有17家,木漿產量超過100萬t的生產企業僅有2家[9],真正具有國際競爭力的企業寥寥無幾,且出口產品大多為中低檔產品,直接影響我國造紙業的國際競爭力。

3.2 科技創新能力弱

創新是一個國家和產業發展的靈魂,擁有科技創新就是擁有主宰國際競爭的能力。僅從紙業專利角度看就能發現,我國造紙企業自主研發能力和自主創新能力較弱,2014年我國規模以上造紙企業專利申請量有4351件,其中發明專利申請量僅有1478件,有效發明專利數1877件,技術裝備水平和創新能力較國際先進裝備水平也有較大差距,嚴重影響我國造紙業國際競爭力。

3.3 造紙原料結構不合理

表3數據顯示我國逐漸以木漿和廢紙漿為原料,2015年木漿比例增加至28%,其中進口木漿比例達18%,國產木漿比例僅占10%;廢紙漿比例占65%,進口廢紙漿也達25%。就原料供應而言,幾乎一半的原料都來自進口,造紙原料林短缺問題依然是目前我國制漿造紙業發展的主要瓶頸之一[10],這極大地增加了紙企成本,雖然我國大力推廣并實行林紙一體化工程,但整體上并未達到預期的效果,沒有真正改善原料結構,并且原料的不足直接影響我國紙張產品的檔次和質量,多方面原因造成我國造紙業國際競爭力低下。

4 新常態下我國造紙及紙制品業的發展

雖然我國造紙及紙制品業國際競爭力較弱,但仍體現出增強趨勢,新常態給我國造紙及紙制品業帶來新的機遇和挑戰,必將在保持又好又快發展、轉變傳統發展方式、優化產業結構、實施創新驅動發展戰略、生態文明建設等方面取得突破成就,增強我國造紙及紙制品業的國際競爭優勢。

4.1 繼續推進林紙一體化工程

從根本上優化原料結構、改善紙品檔次,突破口是解決我國原漿的供應,要繼續大力推進林紙一體化工程,走紙業可持續發展道路,提高國際競爭力。林紙一體化工程集造紙、土地、林業、水利、環保、財政等多個部門為一體,首先政府要做好部門協調工作,根據產業發展對造林和伐林出臺相應的政策法規,對企業實行鼓勵、扶持政策等;各部門積極配合并做出響應;大中型造紙企業要大規模建設造紙林基地,以獲取穩定和廉價的原料,來提高企業盈利能力,實現林業的生態效益和經濟效益的協調統一。

4.2 發展互聯網+造紙業

要全面推進實施“中國制造2025”,傳統企業面臨全面升級,作為新常態下的產業轉型方向,互聯網+的發展勢在必行,造紙業要全面依靠互聯網+,徹底改變傳統的生產和銷售模式,打破原有的B2C模式,將生活用紙、新聞紙、白紙板、涂布印刷紙等產品與電子商務結合,通過C2B模式,先有客戶的需求產生訂單,然后有效地將網絡訂購與實體買賣、線上與線下結合起來,提供產品與服務,不僅使造紙企業經營成本和運營成本降低,也滿足客戶的個性化需求,通過互聯網+為我國造紙業提供全面轉型升級、規模擴張的機會,將我國造紙業推向國際,利用互聯網的強大力量,提高企業的核心競爭力,加大紙業的出口,增強我國造紙及紙制品業的國際競爭力。

4.3 注重生態保護

生態建設已成為我國發展的重要組成部分,從長遠考慮,綠色發展成為新常態下我國造紙及紙制品業的發展方向,不僅體現在原料的利用上,比如可再生資源和可再利用資源,在流程、工藝上也要表現出環保生產,將清潔生產和節能減排方式貫穿整個制漿造紙過程中,以低碳循環和水循環的可持續發展模式為主,真正實現綠色紙業;還可以在有地理優勢、資源豐富、有市場潛力的地方建設以造紙為中心的綜合產業園區,形成內部循環利用體系,整合產業鏈優勢資源,推動紙業快速、健康、穩定、可持續發展。

4.4 變革紙業結構

4.4.1 改善原料結構

要增強我國造紙及紙制品業的國際競爭力,以原料結構的調整作為突破口,徹底改變以非木漿纖維為主的原料結構,增加國產木漿的占比,擴大廢紙的回收利用,穩定廢紙漿的占比,合理使用非木材纖維原料,減少非木材纖維的占比,提高紙張產品的質量和檔次,在生產高檔紙張產品的同時,將中低檔紙張產品通過深加工、再生產成高中檔產品,減少低檔紙張產品產能過剩給我國造紙及紙制品業帶來的威脅,增強紙張產品的出口競爭力。

4.4.2 優化產品結構和企業組織結構

新常態下我國造紙企業未來的發展應走林紙一體化并且具有核心競爭力和規模經濟的智能化企業之路。一方面企業根據當下紙業市場的消費走向和發展趨勢,優化產品結構,以自身情況打造一個具有核心競爭力的企業,通過品牌戰略為企業樹立形象,建立品牌信譽,進而以核心競爭力打入消費市場,打入國際市場;另一方面,積極淘汰落后產能,嚴格控制新增產能總量,并且將規模較小、收益不高、技術裝備水平落后的數家企業兼并重組,擴大企業規模,提高企業技術水平,使企業資源得到整合利用,通過規模經濟的擴大減少企業的生產經營成本,減少落后企業給我國造紙業帶來的產能嚴重過剩的威脅,規模企業還可以強強聯手,增強我國造紙及紙制品業的競爭優勢。

4.5 促進技術創新

新常態下,企業必須創新。以科技創新、生產經營模式創新、裝備技術創新、管理創新為發展動力,來適應經濟新常態的大環境;注重培養造紙業生產人員、技術人員、管理人員等,鼓勵并支持大專院校、科研院所、相關企業等對紙業在生產、工藝、原料、裝備上的技術創新做貢獻,加大科研力度,增加科研投入,提高研發能力,依靠科技和創新打開我國造紙業的國際新格局,推動紙業向高端化、差異化質量型發展轉型,進而增強我國造紙及紙制品業的國際競爭力。

4.6 開拓紙業新市場

造紙業是資源消費型產業,我國是紙業大國,但森林資源的匱乏嚴重影響造紙原料的供應,因此,不僅要開拓森林資源豐富的造紙原料基地新市場,還要開拓東盟等近鄰國家和地區的亞洲紙業新市場,通過一帶一路戰略和東盟自由貿易區這個平臺,利用商品展銷會和互聯網來宣傳和推廣我國先進的紙業產品和造紙技術裝備,吸引外資,擴大國外市場,使我國造紙及紙制品業真正走出去。

5 結 語

我國造紙及紙制品業的國際競爭力經過多年的發展得到了顯著的提升,初步形成競爭優勢,并且經濟新常態給我國造紙及紙制品業帶來新的機遇和挑戰,必將在保持又好又快發展、轉變傳統發展方式、優化產業結構、實施創新驅動發展戰略、生態文明建設等方面取得突破成就,不斷增強我國造紙及紙制品業的國際競爭優勢,逐步實現成為紙業強國的目標。

[1] China Paper Association. 2011 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2012(6): 9.

中國造紙協會. 中國造紙工業2011年度報告[J]. 造紙信息, 2012(6): 9.

[2] China Paper Association. 2012 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2013(6): 6.

中國造紙協會. 中國造紙工業2012年度報告[J]. 造紙信息, 2013(6): 6.

[3] China Paper Association. 2013 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2014(6): 16.

中國造紙協會. 中國造紙工業2013年度報告[J]. 造紙信息, 2014(6): 16.

[4] China Paper Association. 2014 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2015(6): 9.

中國造紙協會. 中國造紙工業2014年度報告[J]. 造紙信息, 2015(6): 9.

[5] China Paper Association. 2015 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2016(6): 10.

中國造紙協會. 中國造紙工業2015年度報告[J]. 造紙信息, 2016(6): 10.

[6] ZHU Xing-yue, ZHANG Zhi-guang. Study on the International Competitiveness of Chinese Paper Products from the Point of View of Forestry-paper Integration[J]. China Pulp & Paper, 2010, 29(3): 71.

竺杏月, 張智光. 林紙一體化視角的我國紙產品出口貿易國際競爭力研究[J]. 中國造紙, 2010, 29(3): 71.

[7] Interim Evaluation of Paper’s “12thFive-Year” and Outlook of Paper’s “13thFive-Year” [J]. Hunan Papermaking, 2015(1): 3.

造紙“十二五”中期評估及“十三五”展望(摘編) [J]. 湖南造紙, 2015(1): 3.

[8] PENG Ke, CHANG Zhi-you. Analysis on Goods Trade Competitiveness in Asean Market about China[J]. Modern Trade Industry, 2013(2): 72.

彭 可, 常志有. 中國在東盟市場貨物貿易競爭力分析[J]. 現代商貿工業, 2013(2): 72.

[9] LIU Jun-tai. The Development and Present Situation of Paper Making Chemicals in China(the year of 2010—2013)[J]. China Pulp & Paper, 2014, 33(1): 49.

劉軍鈦. 國內外造紙化學品的發展及現狀(2010—2013年) [J]. 中國造紙, 2014, 33(1): 49.

[10] YANG Jia-meng, ZHANG Zhi-guang. Discussion on the Symbiosis Model of Forestry-paper Integration[J]. China Pulp & Paper, 2014, 33(7): 61.

楊加猛, 張智光. 林紙一體化共生模式探討[J]. 中國造紙, 2014, 33(7): 61.

(責任編輯:劉振華)

Analysis on the International Competitiveness of Chinese Paper and Paper Products Industry Under the New Normal

XU Hua LIU Xin BAI Jing*

(School of Economics and Management, Shaanxi University of Science and Technology, Xi’an, Shaanxi Province, 710021)(*E-mail: m18392571602@163.com)

Firstly, the development characteristics of Chinese paper and paper products industry under the new normal were analyzed, then, seven representative and comparable powers in the industry were selected as reference, through comparing and evaluating the data of three indicators indicating the international competitiveness in the period of 2005—2015, it was concluded that the international competitiveness of paper and paper products industry in China has been significantly promoted after years of development and the industry has preliminarily formed a competitive advantage, but compared with other powers there still was a obvious gap. Finally the countermeasures for development of Chinese paper and paper products industry under the new normal were put forward after analyzing the cause of the weakness of the international competitiveness of the industry.

the new normal; paper and paper products industry; international competitiveness; countermeasures

許 華先生,碩士,副教授;研究方向:企業戰略管理、旅游管理。

2016- 04- 02(修改稿)

國家社科項目《西部地區傳統產業生態化發展研究》(編號:14XJY007)。

TS7;F407.83

A

10.11980/j.issn.0254- 508X.2016.10.006

*通信作者:白 靜女士,E-mail:m18392571602@163.com。

猜你喜歡

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46