供應鏈金融在信陽茶產業融資中的運用研究

2016-11-19 09:18:24周媛媛

現代營銷·學苑版 2016年4期

周媛媛

摘要:融資問題是制約信陽茶產業發展的重要障礙。近年來,金融機構針對一些產業發展的情況,提出了供應鏈金融的服務模式,獲取了很多成功經驗。本文在供應鏈金融理論的基礎上,結合信陽茶產業發展現狀和茶產業供應鏈模式,對信陽茶產業供應鏈金融模式進行研究分析。不僅為信陽茶產業企業融資提供新的思路,開辟新的融資渠道,有效緩解信陽茶產業融資難的問題,對其他產業企業解決融資難題有著重要的借鑒意義,還為供應鏈金融今后的發展和完善提供了可借鑒的思路和依據。

關鍵詞:供應鏈;供應鏈金融;信陽茶產業

一、供應鏈金融理論概述

供應鏈金融(Supply Chain Financing)是融資模式的一種,是近些年供應鏈管理和金融理論發展的一個新方向,是解決中小企業融資難問題、降低供應鏈中資金成本、減少供應鏈風險等的一個有效手段。供應鏈金融是指銀行向客戶(核心企業)提供融資和其他結算、理財服務,同時向這些客戶的供應商提供貸款及時收達的便利,或者向其分銷商提供預付款代付及存貨融資服務。簡單地說,就是銀行將核心企業和上下游企業聯系在一起提供靈活運用的金融產品和服務的一種融資模式。其中,農業供應鏈金融是當前發展最好的一種形式。

傳統的融資模式是銀行等金融機構針對農戶單一主體的授信模式,與之相比,農業供應鏈金融是從整個農業產業鏈入手,以產業鏈中的農業企業為中心,為產業鏈的整體運行提供金融支持。在這種模式下,農戶不再是孤立、高風險、低收益的個體,而是與農業企業利益共享、風險共擔的優質客戶。因此,農業供應鏈金融可以有效地緩解農戶融資困難的現狀。

目前,農業供應鏈金融的理論與實踐尚處于探索階段。龍江銀行大慶分行于2010年創建的“公司+農戶+銀行+保險+政府+科技”的供應鏈金融服務模式(即“五里明模式”),被認為是農業供應鏈金融的成功嘗試。滿明俊結合對重慶市金融機構的調研,將農業產業鏈融資模式歸納為園區主導型產業鏈融資、政府主導型產業鏈融資、核心企業主導型產業鏈融資三類。基于此,本文擬在現有理論和實踐經驗的基礎上,探討適合信陽茶產業的供應鏈融資模式。

二、信陽茶產業發展現狀

信陽處于亞熱帶向暖溫帶過渡區,氣候溫暖濕潤,光照充足,是中國十大名茶之一“信陽毛尖”的產區,自古就有“淮南茶,信陽第一”的美稱。信陽茶區是我國北方最大綠茶生產基地,茶葉產業具備自然條件優越、茶葉品質極佳、區位交通便利、茶文化底蘊深厚、品牌優勢顯著等競爭優勢,已成為信陽市經濟發展的重要支柱產業、優勢產業和特色產業。經過多年發展,信陽茶葉產業規模不斷發展壯大,產業效益顯著提升,產品結構不斷優化,產業鏈條逐步延伸,產業化生產體系和產業集群正在形成。截至2015年,全市茶園面積達187萬畝,茶葉產量達4.84萬噸,總產值達80.3億元。目前,已有4個茶葉中國馳名商標、3個“中國百強茶企業”;信陽毛尖品牌價值達52.15億元,居全國第3位;“信陽毛尖傳統采制技藝”成功入選國家非物質文化遺產項目名錄。同時,信陽市依托龍頭企業,已在全國主要城市建立信陽毛尖品牌形象店300多家,設立營銷網點1500多個。“信陽毛尖”淘寶店鋪超過600家,全年銷售額超過2000萬元。

雖然信陽市茶產業經過快速發展,實現了由小到大的目標,但從產量、產值和市場占有率來看,信陽離浙江、福建等產茶強省的茶葉強市還存在一定差距。由于河南省是糧食大省,產茶地市不多,目前國家和省出臺直接支持茶產業發展的支農、惠農政策和項目不多,銀行貸款門檻高、周期短,茶企茶農融資難度大。由于缺乏資金支持,信陽茶農在茶葉種植技術、采摘技術和保藏技術方面有所欠缺,導致資源浪費;信陽茶產業龍頭企業規模較小,從而對整個茶產業的帶動力也不夠;生產科技含量高、市場競爭力強的高附加值下游產品及面向廣大普通消費者的中、低端產品少,深加工綜合利用程度低,產業鏈條短;茶農、茶商及茶葉中介的資本存在嚴重不對等。因此,目前缺乏資金支持和融資渠道已經成為限制信陽茶產業做大做強的首要因素。

三、信陽茶產業供應鏈模式分析

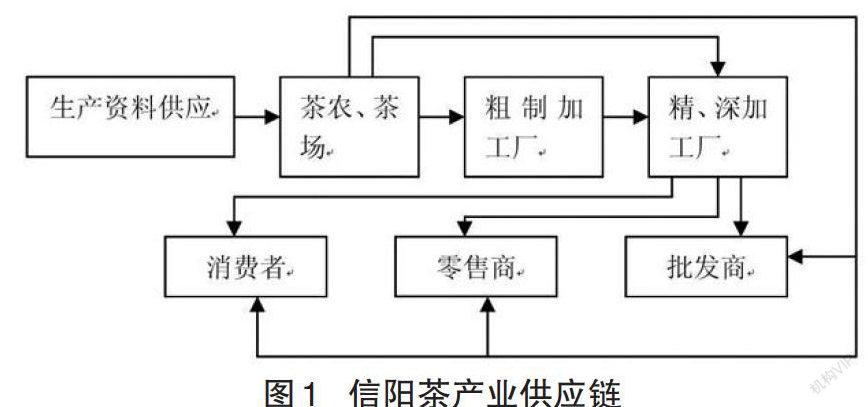

供應鏈是指圍繞核心企業,通過對物流、資金流、信息流的控制,從生產資料供應、生產加工到銷售直至到達最終消費者手中的將供應商、制造商、分銷商、零售商和最終用戶連成一個整體的網狀鏈條。

對茶葉來說,茶葉從栽培到市場的過程,包括采前優良品種選育、田間管理、采摘后加工和貯藏、上市前的商品化處理以及運輸和上市銷售就是一個完整的供應鏈鏈條。通過對信陽茶葉的生產流通過程進行調研,綜合分析了信陽茶產業的供應鏈結構,如下圖所示。

四、信陽茶產業供應鏈金融運作模式及分析

(一)信陽茶產業供應鏈金融運作模式

在供應鏈中,通常存在一個核心企業,在上下游有數量眾多的中小企業為其服務,交易中產生出大量的資金流、信息流和物流。茶產業供應鏈是圍繞茶產業龍頭企業通過對物流、信息流、資金流的控制,從茶葉鮮葉采購到制成茶葉成品,最后把產品送到消費者手中的一個功能網鏈結構,這個網鏈結構將茶農(供應商)、制造商、銷售商、直到最終用戶連成一個整體。而供應鏈金融恰好以核心企業為中心,為上下游配套中小企業提供全面的金融服務,促進茶產業整條供應鏈上的“產-供-銷”鏈條運轉順暢。

近幾年,信陽茶產業在政府的引導扶持下,培育了一批茶葉龍頭企業,這些企業具有強大的市場開拓能力,并且能為茶農提供綜合服務、帶動農戶共同發展。因此,信陽茶產業可以以這些龍頭企業為核心,推行供應鏈金融模式,帶動整個茶產業的發展。

結合信陽茶產業的供應鏈現狀,本文認為信陽茶產業供應鏈金融應引入政府和專業合作社的參與,一方面由于供應鏈上游的茶農數量多、規模小且分散,缺乏有效組織,處于弱勢地位,廣大茶農市場意識淡薄,對市場信號的認知和反應往往是非理性的。茶產業供應鏈的核心企業在面對眾多農戶時,簽約與履約成本過高。因此,需要發揮地方政府和專業合作社的作用,將廣大茶農有效組織起來,實現茶產業的市場化經營與良好的供應鏈管理。另一方面,對茶農進行統一規劃和管理,并進行統一的生產技術指導和支持,有利于降低供應鏈金融的風險,對金融機構和茶農茶企等都是有利的。綜合以上分析,并參照其他成功經驗,本文認為信陽茶產業應建立“核心企業、專業合作社、農戶、銀行、政府”農業供應鏈金融模式。

即政府是該模式的規劃者,由政府出面牽頭核心企業,建立專業合作社。專業合作社由茶農自愿聯合,以土地入股,從而將單一的農戶生產轉變為專業合作社的集約化和規模化經營。這一模式的運行機制是:(1)茶農與專業合作社簽訂訂單進行生產,由專業合作社依托當地科技部門對生產實行全過程指導;(2)核心企業與專業合作社簽訂協議,向銀行提供抵押信貸擴展,承擔連帶保證責任;(3)銀行向專業合作社發放貸款;(4)由專業合作社負責茶農生產過程中的合理支出,并每日報備支付明細,同時負責管理茶農的日常生產活動,并提供一定的技術支持。待產品收獲后,由專業合作社交付給茶企,由后者統一銷售,專業合作社在優先償還金融機構貸款之后與茶農核算利潤。(5)在存貯環節,利用專業合作社作為產品的儲存設備及倉庫;在銷售環節充分利用核心企業的銷售渠道。

(二)供應鏈金融模式的分析

該模式的特點包括:(1)加強了核心企業和農戶的業務關系,促進相互之間的緊密協作,能夠幫助改善茶產業供應鏈。(2)降低了銀行的風險。一方面,核心企業提供的信用抵押使其在供應鏈上承擔了連帶責任,促使核心企業與供應鏈上的專業合作社與農戶形成了戰略協同關系,核心企業若要降低經營風險就必須監督和改善供應鏈上企業和組織的經營。另一方面,專業合作社為茶農提供技術支持和指導,能夠在一定程度上保證茶葉的質量和數量,幫助提高茶農的收入水平,相應地降低了銀行的風險。當然,銀行作為資金的提供者,就需要對整個供應鏈的物流、信息流和資金流進行全方位的了解,從而降低風險。(3)將原來對大量分散農戶的小額貸款進行集中, 降低了放貸成本,打破了傳統融資模式的局限。

結語

農業供應鏈金融在很多地方的農業生產生活中都起到了促進作用。相信供應鏈金融的應用也將能促進信陽茶產業的進一步發展,提高茶農的收入,提高茶企業的市場競爭力,優化整個信陽茶產業鏈,同時也能拓展當地金融機構的服務范圍和盈利空間。

參考文獻:

[1]景靜.供應鏈金融在河南農業經濟發展中的應用模式及風險研究[J].商業會計,2013(17)

[2]楊鈞.信陽市茶葉產業流通存在問題與發展研究[J].濟源職業技術學院學報,2013,12(01)