“營改增”稅制改革與證券市場反應(yīng)研究

——基于機構(gòu)投資者與證券估值雙重視角

2016-11-21 06:00:30

證券市場導(dǎo)報 2016年7期

關(guān)鍵詞:企業(yè)

(汕頭大學(xué)商學(xué)院,廣東 汕頭 515063)

引言

2016年1月,國務(wù)院總理李克強主持召開座談會,表示“營改增”作為深化財稅體制改革的重頭戲,2016年要全面推開。隨后在2016年的政府工作報告里明確減稅降費、進一步減輕企業(yè)負(fù)擔(dān)的第一項舉措就是全面實施營改增,從2016年5月1日起,將試點范圍擴大到建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè),并將所有企業(yè)新增不動產(chǎn)所含增值稅納入抵扣范圍,確保所有行業(yè)稅負(fù)只減不增[1]。全面推開后,建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè)將全面納入試點范圍,實行全行業(yè)覆蓋,中國將全面告別營業(yè)稅。

作為世界各國普遍征收的一個稅種,增值稅與營業(yè)稅等其他流轉(zhuǎn)稅相比,更具合理性和公平性,由于其只對增值額征稅,避免了各環(huán)節(jié)的重復(fù)征稅和不同行業(yè)的稅負(fù)不均等問題,有利于企業(yè)之間的公平競爭,能有效激活企業(yè)的內(nèi)在活力。借鑒國際通行做法,我國自1979年開始試行增值稅,于1984年、1993年和2011年進行了三次重要改革。這幾次改革中,不斷擴大增值稅的征稅范圍和減并稅率,規(guī)范增值稅的計算方法,與國際通行做法逐漸趨同。截止2016年5月1日“營改增”全面實施前,我國增值稅的征收并未普及到全部行業(yè),而是形成了增值稅與營業(yè)稅并存的流轉(zhuǎn)稅體系,這在國際上并不多見。

增值稅和營業(yè)稅并存一方面會導(dǎo)致不同行業(yè)間的稅負(fù)不均衡,違背了公平稅負(fù)原則,另一方面也加大了企業(yè)的納稅成本和稅務(wù)機關(guān)的稅收征管成本。此外,營業(yè)稅的存在會破壞行業(yè)上下游之間進項稅額的抵扣鏈條,違背了以“增進資源有效配置、提高經(jīng)濟效率為目標(biāo)”的稅收效率原則。正是因為增值稅和營業(yè)稅并存所帶來的種種弊端,我國從2011年開始持續(xù)進行了“營改增”的試點與推廣工作,截止2014年6月1日,交通運輸業(yè)、部分現(xiàn)代服務(wù)業(yè)、郵政服務(wù)業(yè)及電信業(yè)完成了“營改增”試點工作。

“營改增”稅制改革的實施,旨在進一步完善我國的財稅體制,使其更加合理,幫助企業(yè)結(jié)構(gòu)性減稅,激發(fā)企業(yè)的市場活力,以達到培育稅源,促進經(jīng)濟持續(xù)增長的目的。根據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,截至2013年6月,也就是在“營改增”在全國范圍鋪開前夕,超過95%的試點企業(yè)的稅負(fù)實現(xiàn)了不同程度的下降,平均減稅幅度達到了將近30%,這使得很多企業(yè)在“營改增”后得到了政策紅利。“營改增”不僅優(yōu)化了整個行業(yè)的產(chǎn)業(yè)鏈,也改善了出口,因為“營改增”后出口退稅政策不再局限于貨物貿(mào)易,服務(wù)貿(mào)易也逐步加入出口免稅和退稅的范疇,使得這些服務(wù)產(chǎn)品以不含稅的價格參與到國際競爭中去,這對促進出口無疑是有利的。

總體而言,在“營改增”還沒有全面普及,抵扣鏈條不甚完整的情況下,“營改增”會在一定程度上造成一些行業(yè)、企業(yè)的稅負(fù)不降反升的情況。但從長遠(yuǎn)來看,“營改增”無論是對企業(yè),還是對國家宏觀經(jīng)濟的發(fā)展是利大于弊的。

文獻回顧

稅收改革應(yīng)能促進經(jīng)濟發(fā)展,改善資源分配,使企業(yè)和個體受惠(Joseph E. Stiglitz,2014)[2]。自2011年“營改增”試點以來,我國學(xué)者主要從“營改增”對企業(yè)稅負(fù)的影響、對企業(yè)成長性的影響和對國家財政收入的影響等方面,就其實施效應(yīng)進行了理論分析和實證檢驗。

關(guān)于“營改增”后企業(yè)稅負(fù)是否降低,研究結(jié)論并不一致,絕大部分學(xué)者通過對試點行業(yè)企業(yè)稅負(fù)在“營改增”前后的對比分析,發(fā)現(xiàn)試點行業(yè)的稅負(fù)呈現(xiàn)未降反升的現(xiàn)象,這與國家公布的數(shù)據(jù),以及“營改增”的初衷相悖,也有學(xué)者認(rèn)為從長期來看,“營改增”后企業(yè)稅負(fù)會降低。如潘文軒(2012)發(fā)現(xiàn)“營改增”從短期來看,服務(wù)行業(yè)的稅負(fù)會呈現(xiàn)不平衡的波動情況,但長期來看,增值稅“擴圍”會使得服務(wù)業(yè)行業(yè)企業(yè)稅負(fù)總體下降[3]。王玉蘭,李雅昆(2014),Ran Yin(2015)則通過研究發(fā)現(xiàn)交通運輸業(yè)的稅負(fù)不降反升,盈利水平下降,并認(rèn)為交通運輸業(yè)增值稅稅率過高,以及未能實現(xiàn)全行業(yè)“營改增”,不能取得抵扣稅費的發(fā)票等所致[4]1。劉子亞(2015)通過對電信業(yè)三大運營商的研究分析,發(fā)現(xiàn)電信業(yè)的稅負(fù)在“營改增”未見有降[5]。田志偉,胡怡建(2013)通過構(gòu)建CGE 模型分析“營改增”前后各行業(yè)企業(yè)的稅負(fù)動態(tài)變化,發(fā)現(xiàn)即使在短期內(nèi)通過稅率設(shè)計等方式使得“擴圍”行業(yè)稅負(fù)平衡,但長期來看,部分行業(yè)仍然會出現(xiàn)稅負(fù)上升的現(xiàn)象[6]。

在“營改增”對國家財政收入的影響方面,姜竹、馬文強(2013)進行了研究分析,認(rèn)為“營改增”有效避免了兩稅并行造成的重復(fù)征稅,激發(fā)了地方企業(yè)發(fā)展的內(nèi)在潛力和創(chuàng)收能力,從財源內(nèi)部獲得新的增長點,增強了地方財政穩(wěn)定性[7]。

關(guān)于“營改增”政策實施對企業(yè)盈利能力和成長性的影響方面,李紹萍(2014)對物流業(yè)上市公司進行了實證研究,發(fā)現(xiàn)“營改增”政策使得物流上市公司的績效水平呈現(xiàn)下降趨勢。她認(rèn)為應(yīng)該將物流行業(yè)分離出來,實行更多的進項稅抵扣項目,以減輕稅負(fù)、提升物流公司的績效[8]。

綜合來看,目前存在較大分歧的是“營改增”稅制改革對企業(yè)稅負(fù)的影響,官方公布的數(shù)據(jù)顯示“營改增”實施后,大幅度降低了企業(yè)的稅收負(fù)擔(dān),但企業(yè)和學(xué)者卻做出了截然不同的反應(yīng),認(rèn)為“營改增”后企業(yè)稅負(fù)不降反升。深入分析后,不難解釋這種背離,官方統(tǒng)計數(shù)據(jù)包含了“營改增”試點的所有行業(yè)企業(yè),而學(xué)者的研究樣本局限于數(shù)據(jù)可得的某個或某幾個行業(yè)的上市公司。從官方對試點情況的事后調(diào)研來看,并不是所有的試點行業(yè)企業(yè)都受益,小型企業(yè)由于按3%的稅率簡易征收增值稅,低于原來5%的營業(yè)稅稅率,因而在“營改增”稅制改革中受益較大。而大中型企業(yè)從原來的3%或5%的營業(yè)稅稅率轉(zhuǎn)為征收更高的增值稅率(交通運輸業(yè)為11%,租賃服務(wù)業(yè)為17%),在目前沒有全行業(yè)實施“營改增”的情況下,由于抵扣鏈條斷裂,以及其他一些原因2,稅負(fù)不降反升就不難解釋了。這也是導(dǎo)致官方公布的數(shù)據(jù)與企業(yè)的反應(yīng)、學(xué)者的研究產(chǎn)生背離的主要原因。

從已有學(xué)者對營改增的研究來看,盡管研究數(shù)量頗豐,但從機構(gòu)投資者股份增持和證券市場對試點企業(yè)估值視角來進行的研究并未有見,而這一視角的研究無疑是具有現(xiàn)實意義的,可以從利益相關(guān)者對“營改增”稅制改革的反應(yīng)這一視角為我國全面推行全行業(yè)“營改增”提供經(jīng)驗證據(jù)的支持。本文的實證研究表明無論是機構(gòu)投資者,還是證券市場整體,都對“營改增”的實施給予了正向的反應(yīng),但反應(yīng)強度在不同產(chǎn)權(quán)性質(zhì)的試點企業(yè)間存在差異。

理論分析與研究假設(shè)

《財政部、國家稅務(wù)總局關(guān)于印發(fā)〈營業(yè)稅改征增值稅試點方案〉的通知》(財稅[2011]110號),確立了“改革試點行業(yè)總體稅負(fù)不增加或略有下降,基本消除重復(fù)征稅”的稅制改革基本原則。從實施情況來看,“營改增”總體上具有減輕稅負(fù)的效應(yīng),根據(jù)“財新網(wǎng)”和“經(jīng)濟日報”的數(shù)據(jù)顯示,從2012年實施“營改增”以來,已累計減稅4848億元,2015年上半年“營改增”共減稅1102億元,其中試點納稅人直接減稅600億元,原增值稅一般納稅人增加抵扣502億元。減輕稅負(fù)效應(yīng)帶給企業(yè)一系列的優(yōu)勢,一是企業(yè)營運成本下降,經(jīng)營活動現(xiàn)金凈流量增加,企業(yè)的盈利水平得到提升;二是稅負(fù)的減少可以適當(dāng)帶給市場一定的價格優(yōu)惠,有利于企業(yè)市場競爭力的增強和企業(yè)經(jīng)營效益的提升。企業(yè)在稅負(fù)降低的情況下,新增資產(chǎn)的投資成本會降低,投資收益率會上升。企業(yè)盈利水平的提升、經(jīng)營效益的增加、投資收益的上升這一系列有利信號的傳遞無疑會吸引機構(gòu)投資者的投資意愿,從而加大其對這些行業(yè)企業(yè)的投資力度。此外,為達到減輕試點企業(yè)稅負(fù)的目的,各省對營改增后稅負(fù)增加的試點企業(yè)實行了財政補貼政策,由于是將已繳稅款返回企業(yè),需經(jīng)過嚴(yán)格的審批手續(xù),我們預(yù)期不同產(chǎn)權(quán)性質(zhì)的企業(yè)在“營改增”稅制改革中受益會存在不同,由于國有企業(yè)的天然優(yōu)勢,其與政府的關(guān)系更為密切,通常更易于獲得“營改增”導(dǎo)致稅負(fù)增加給予的政策扶持性補助,以及其他一些稅收優(yōu)惠政策,因而機構(gòu)投資者對國有試點企業(yè)的持股增長幅度會顯著高于非國有試點企業(yè)。基于以上分析,提出本文的第一個研究假設(shè):

假設(shè)1:機構(gòu)投資者對“營改增”試點企業(yè)的持股比例在政策實施后顯著增加,并且對國有試點企業(yè)的增持幅度顯著高于非國有試點企業(yè)。

“營改增”稅制改革后資本市場是否會對試點企業(yè)更加看好,從而提高對其的估值,是本文另一個重要關(guān)注點。資本市場對企業(yè)的估值受眾多因素的影響,市盈率是比較常用的估值指標(biāo),市盈率高,說明資本市場愿意為每股收益支付更高的價格,在一定程度上反映了投資者對公司增長潛力的認(rèn)同,看好企業(yè)的未來發(fā)展前景。在“營改增”實施前,營業(yè)稅作為價內(nèi)稅,會抵減納稅人的收入從而降低納稅人的最終利潤。“營改增”后,增值稅具有稅收中性的特征,是價外稅,其征收的高低與利潤表無關(guān),從而會增加企業(yè)利潤總額。從另一個方面來說,我國稅制改革的一個主要目標(biāo)是減輕企業(yè)稅負(fù),避免重復(fù)征稅,即使短期內(nèi)由于并非所有行業(yè)都實行增值稅,導(dǎo)致抵稅鏈條斷裂,可能會使部分行業(yè)的企業(yè)稅負(fù)增加,但從長遠(yuǎn)來看,全部行業(yè)都將征收增值稅,取消營業(yè)稅,因而長期是會使企業(yè)稅負(fù)降低的。中金公司首席經(jīng)濟學(xué)家梁紅認(rèn)為,企業(yè)稅負(fù)過高會危及企業(yè)競爭力和發(fā)展后勁,理論上“營改增”將降低所涉及行業(yè)的稅負(fù),并且減稅效應(yīng)隨著時間的推移會越來越顯著。因此我們預(yù)期資本市場會顯著提高對“營改增”試點企業(yè)的估值。此外,本文還希望得到資本市場對不同產(chǎn)權(quán)性質(zhì)的試點企業(yè)在估值上是否存在顯著差異的結(jié)果,基于此,提出本文的第二個假設(shè):

假設(shè)2:“營改增”稅制改革后,資本市場對“營改增”試點企業(yè)的估值顯著提高,并且,對不同產(chǎn)權(quán)性質(zhì)試點企業(yè)估值提升幅度存在顯著差異。

研究設(shè)計

一、樣本選取和數(shù)據(jù)來源

本文的初始研究樣本為2010~2015年間在上交所和深交所交易的交通運輸業(yè)、部分實施了“營改增”的現(xiàn)代服務(wù)業(yè)、電信業(yè)和郵政服務(wù)業(yè)。在進行數(shù)據(jù)分析時,只保留2010~2015年6年均在證券交易所上市交易的公司,以便于對營改增實施前后證券市場反應(yīng)的比較,使結(jié)論更加穩(wěn)健。此外,剔除了ST公司及研究數(shù)據(jù)缺失的公司。由于2014年新增的實施“營改增”行業(yè)(電信業(yè)、鐵路運輸及郵政服務(wù)業(yè))的樣本量太少(共5家上市公司),不便于進行統(tǒng)計分析,因此將其剔除。此外,對于出現(xiàn)的異常值,本文通過查找上市公司的原始數(shù)據(jù)進行了核實確認(rèn)。通過條件選樣后,最終得到樣本公司159家,6年共954個觀測值。本文的研究數(shù)據(jù)來自萬德數(shù)據(jù)庫(WIND),統(tǒng)計分析軟件使用STATA10.0版。

二、模型構(gòu)建與變量定義

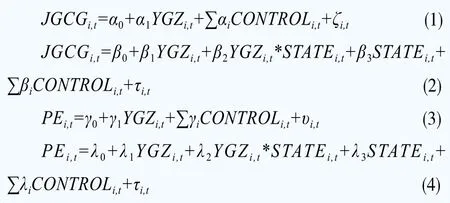

為檢驗本文提出的兩個假設(shè),構(gòu)建以下4個模型:

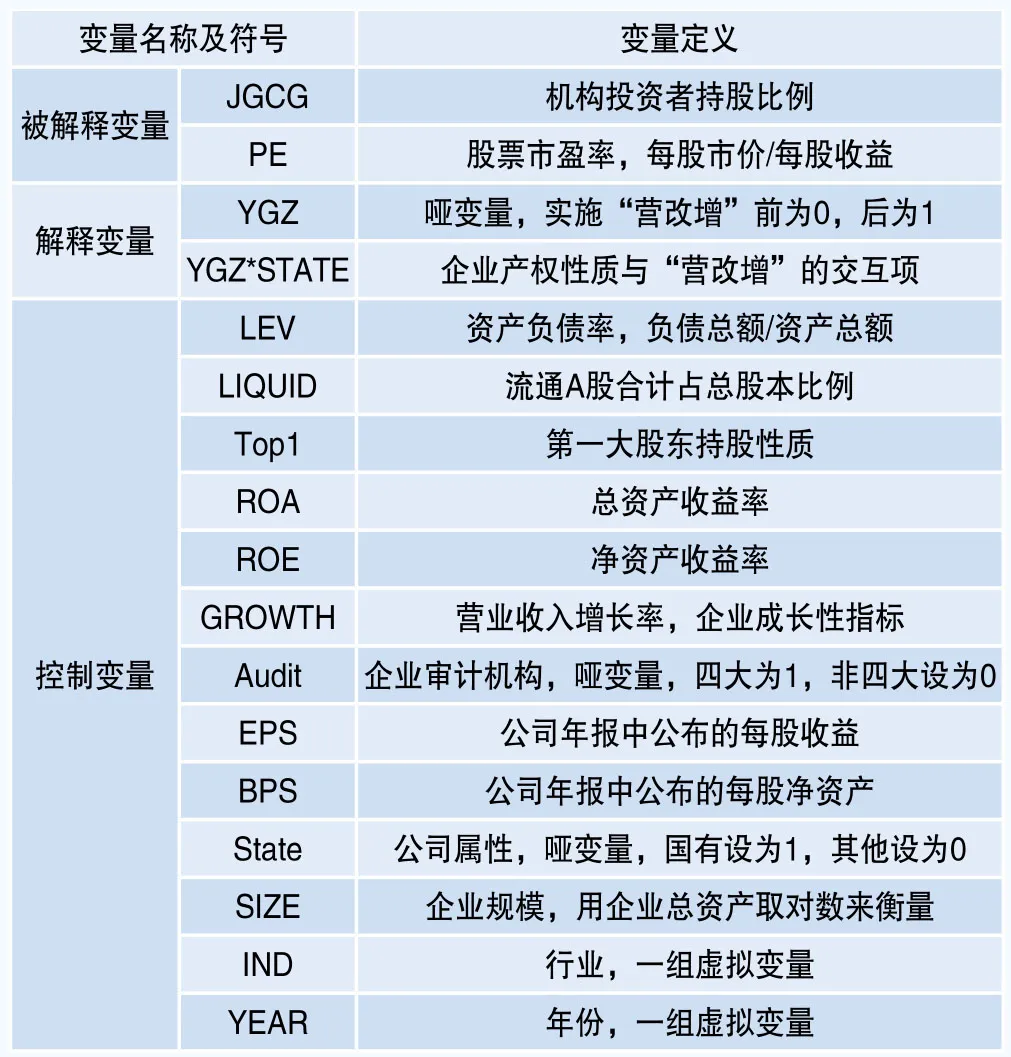

模型(1)和(2)用于檢驗“營改增”稅制改革對上市公司機構(gòu)投資者持股比例的影響,檢驗假設(shè)1;模型(3)和(4)用來檢驗“營改增”政策給資本市場對企業(yè)估值帶來的影響,檢驗假設(shè)2。模型(2)和模型(4)中的YGZ*STATE是企業(yè)產(chǎn)權(quán)性質(zhì)與“營改增”的交互項,用于檢驗不同產(chǎn)權(quán)性質(zhì)下“營改增”政策實施對機構(gòu)投資者和資本市場的影響。模型涉及的研究變量及其定義見表1。

表1 主要變量名稱與定義

實證結(jié)果與分析

一、描述性統(tǒng)計分析

表2列示了樣本中主要變量的描述性統(tǒng)計。表中數(shù)據(jù)顯示樣本公司在“營改增”實施后,發(fā)生了如下變化:第一、機構(gòu)投資者對試點企業(yè)的持股比例(JGCG)在“營改增”實施后有所提升,但總體變化不大;當(dāng)將試點企業(yè)按產(chǎn)權(quán)性質(zhì)區(qū)分為國有企業(yè)和非國有企業(yè),則發(fā)現(xiàn)國有試點企業(yè)的機構(gòu)投資者持股比例在“營改增”后明顯增加;但是,非國有企業(yè)中的機構(gòu)投資者比例基本維持不變。這一描述性統(tǒng)計結(jié)果初步驗證了假設(shè)1。第二、無論是總體、還是區(qū)分為國有與非國有,試點企業(yè)的市盈率(PE)均有了較大幅度的提升,這表明“營改增”稅制改革對市盈率存在一定的正向推動作用,但這種推動作用給股票市場帶來的效果及影響還需進一步深入的研究。為剔除股市和行業(yè)板塊本身漲跌對PE的影響,以使結(jié)論更加穩(wěn)健,本文引入非營改增試點行業(yè)企業(yè)作為參照組,將營改增試點行業(yè)企業(yè)與非營改增試點行業(yè)企業(yè)PE的增長幅度進行對比,在表3中可以看到,實施“營改增”后,試點企業(yè)市盈率(PE)比營改增前平均增長了83.74%(非營改增試點企業(yè)增長幅度為27.69%,遠(yuǎn)低于營改增試點企業(yè)),并且國有試點企業(yè)市盈率增幅略高于非國有試點企業(yè),初步驗證了假設(shè)2。第三、“營改增”后,機構(gòu)投資者對國有試點企業(yè)的增持幅度為19.15%,國有試點企業(yè)的市盈率增幅為84.62%,均高于非國有企業(yè)。除機構(gòu)投資者持股比例、市盈率在“營改增”前后有較大變化外,其他變量,包括企業(yè)規(guī)模、資產(chǎn)負(fù)債率等在“營改增”前后均無明顯變化。這從一定程度上說明“營改增”對機構(gòu)投資者和資本市場總體影響較大,而對其他指標(biāo)未產(chǎn)生重要影響。

表2 主要變量的描述性統(tǒng)計

二、回歸分析

表4中列示的是對假設(shè)1的實證檢驗結(jié)果,即檢驗“營改增”稅制改革對機構(gòu)投資者持股比例的影響,模型(1)報告了總體的回歸結(jié)果和區(qū)分不同產(chǎn)權(quán)性質(zhì)的回歸結(jié)果,我們發(fā)現(xiàn):在將所有試點企業(yè)進行全樣本回歸時,回歸結(jié)果顯示“營改增”政策會影響機構(gòu)投資者的持股比例,顯著性水平為5%;進一步將所有試點企業(yè)區(qū)分產(chǎn)權(quán)性質(zhì)進行回歸后發(fā)現(xiàn),“營改增”稅制改革后,機構(gòu)投資者對國有試點企業(yè)增持了股份,顯著性水平為1%,而這種顯著關(guān)系在非國有試點企業(yè)中不存在。為更清晰地比較不同產(chǎn)權(quán)性質(zhì)試點企業(yè)機構(gòu)增持的差異,在模型(2)中加入企業(yè)產(chǎn)權(quán)性質(zhì)與“營改增”稅制改革的交互項(YGZ*STATE),回歸結(jié)果顯示交互項對機構(gòu)投資者持股比例的影響在1%的水平下顯著為正,這一結(jié)果表明“營改增”實施后,機構(gòu)投資者對國有試點企業(yè)的投資比例增幅顯著高于非國有試點企業(yè)。由此假設(shè)1得到驗證。

表4 “營改增”稅制改革與機構(gòu)持股比例的回歸結(jié)果

表5報告了模型(3)和模型(4)的回歸結(jié)果,用于假設(shè)2的檢驗。從表5模型(3)的回歸結(jié)果來看,無論是試點企業(yè)總體,還是將試點企業(yè)區(qū)分為國有與非國有,市場對于試點企業(yè)的估值在“營改增”后都得到了顯著提高。這說明了“營改增”實施以后,資本市場整體對納入“營改增”實施范圍的行業(yè)企業(yè)是更加看好的,給予了較高的評價。為檢驗資本市場對于不同產(chǎn)權(quán)性質(zhì)的試點企業(yè)的估值是否存在顯著差異,本文在模型(4)中加入了“營改增”與企業(yè)產(chǎn)權(quán)性質(zhì)的交互項,發(fā)現(xiàn)市盈率與交互項在10%的水平下顯著為正,顯著性較微弱,這說明“營改增”后,證券市場對于國有試點企業(yè)與非國有試點企業(yè)的估值差異并不明顯。

三、穩(wěn)健性檢驗

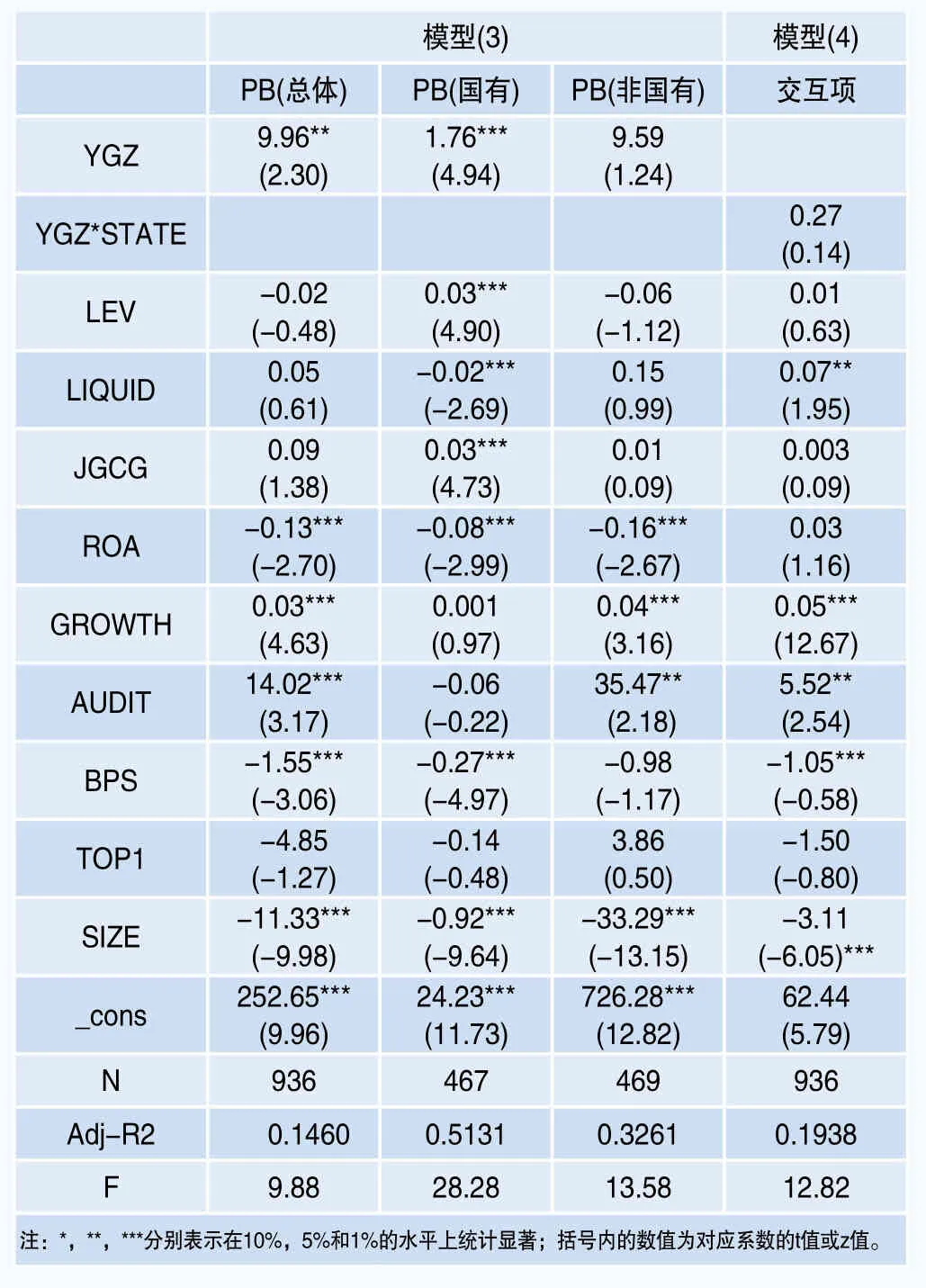

為保證實證研究結(jié)果的可靠性,本文進行了穩(wěn)健性檢驗,一是進行了關(guān)于“營改增”實施前后機構(gòu)投資者持股比例與市盈率的配對T檢驗,另一個是替換了市場估值指標(biāo),用“市凈率”替代“市盈率”進行多元回歸。配對T檢驗的結(jié)果表明:與營改增實施前相比,營改增實施后,無論是機構(gòu)持股比例還是市盈率,國有試點企業(yè)的增長幅度均有顯著的提升,而這種顯著性在非國有企業(yè)未得到體現(xiàn),這與前文的研究結(jié)論一致。當(dāng)將估值指標(biāo)用“市凈率”替換“市盈率”后進行多元回歸,得到了與前文基本一致的結(jié)論。穩(wěn)健性檢驗結(jié)果見表6和表7。

表6 配對T檢驗結(jié)果

表7 用“市凈率”替換“市盈率”的多元回歸結(jié)果

研究結(jié)論與啟示

本文將2010~2015年滬深兩市交通運輸業(yè)(除鐵路運輸業(yè))和部分實施了“營改增”的現(xiàn)代服務(wù)業(yè)的上市公司作為研究樣本,從機構(gòu)投資者持股比例和資本市場對試點企業(yè)的估值兩個維度檢驗了“營改增”稅制改革的經(jīng)濟后果,得到以下研究結(jié)論:

(1)“營改增”稅制改革具有積極的信號傳遞作用,機構(gòu)投資者在“營改增”后對于試點企業(yè)的持股比例顯著大于“營改增”前,資本市場對于試點企業(yè)的估值在“營改增后”也顯著提升。盡管從短期來看,由于試點時未考慮到所有可能導(dǎo)致企業(yè)稅負(fù)增加的因素,使得一些試點企業(yè)稅負(fù)不降反升,但在試點過程中政府有對稅負(fù)增加的試點企業(yè)進行調(diào)研分析,對試點中存在的問題進行改進,財政部也在按十八屆三中全會“全面深化改革決定”中提出的“推進增值稅改革,適當(dāng)簡化稅率”的要求研究簡化增值稅稅率的方案,從而確保政府提出的“營改增后所有試點行業(yè)稅負(fù)只減不增”的實現(xiàn),因此從長期來看,稅改試點企業(yè)的稅負(fù)下降是必然的,稅負(fù)的下降有助于增強企業(yè)活力,有利于企業(yè)的長遠(yuǎn)發(fā)展,機構(gòu)投資者和證券市場正是基于這一預(yù)期,在營改增后顯著增持了試點企業(yè)的股份和大幅度提高了對試點企業(yè)的估值。

(2)在將企業(yè)劃分為不同產(chǎn)權(quán)性質(zhì)后,研究結(jié)果表明證券市場對國有試點企業(yè)估值的提升幅度略高于非國有試點企業(yè),但機構(gòu)投資者對國有試點企業(yè)的股份增持的增長幅度則顯著高于非國有試點企業(yè)。對于同樣是試點企業(yè),為何證券市場特別是機構(gòu)投資者會做出不同的反應(yīng),作為外部人,我們無法準(zhǔn)確獲知機構(gòu)投資者的投資心理,但可以從實證結(jié)果來推導(dǎo)動機,一個可能的解釋是相對于非國有試點企業(yè),機構(gòu)投資者基于他們的判斷,認(rèn)為國有企業(yè)與政府有著更為密切的關(guān)聯(lián),更容易最先受惠于國家的稅改政策,因而更看好國有試點企業(yè),從而顯著增加了對國有試點企業(yè)的持股比例。

本文的研究結(jié)果對于“營改增”在全行業(yè)的推行提供了經(jīng)驗證據(jù)的支持,帶來的啟示有:由于未能在全部行業(yè)實施增值稅,使得抵扣鏈條斷裂,由此導(dǎo)致行業(yè)之間稅負(fù)不均,甚至出現(xiàn)“營改增”后有的企業(yè)稅負(fù)不降反增,違背了稅制改革的初衷,影響了企業(yè)的發(fā)展活力,因此,盡快全行業(yè)推行“營改增”是稅制改革與完善的當(dāng)務(wù)之急。此外,政府在全面推行“營改增”時應(yīng)充分考慮各行業(yè)的特點,對試點實施中出現(xiàn)的情況,特別是各行業(yè)稅負(fù)的均衡問題應(yīng)充分調(diào)研,包括上游行業(yè)企業(yè)的稅負(fù)對下游行業(yè)企業(yè)抵扣的影響等,以實現(xiàn)公平稅負(fù)、放水養(yǎng)魚,充分調(diào)動企業(yè)發(fā)展積極性,為國家經(jīng)濟保持中高速增長、邁向中高端水平打下堅實基礎(chǔ)的目的。隨著“營改增”的全面推行,以及對試點工作中存在問題的調(diào)研和解決,稅負(fù)不降反升現(xiàn)象只是暫時的,根據(jù)中央的承諾,長期來看,全行業(yè)企業(yè)稅負(fù)下降是必然的。

注釋

1. 李克強2016年政府工作報告(全文)http://www.china.org.cn/chinese/2016-03/21/content_38073429.htm

2. 據(jù)《深圳商報》記者報道,深圳稅務(wù)專員通過對稅負(fù)上升較大企業(yè)的走訪調(diào)查,發(fā)現(xiàn)稅負(fù)不降反升的主要原因包括增值稅抵扣鏈條不完整;已購固定資產(chǎn)折舊無法進行抵扣;部分企業(yè)的主要成本是無法進行增值稅抵扣的人力成本,而可以抵扣的外購商品和服務(wù)占比很小;以及部分情況下無法取得增值稅發(fā)票等。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26