信貸擴張:我國商業銀行的親周期性檢驗與博弈

2016-11-21 09:13:38陳琳琳

環球市場 2016年11期

陳琳琳

南開大學

信貸擴張:我國商業銀行的親周期性檢驗與博弈

陳琳琳

南開大學

信貸擴張是最近幾年商業銀行信貸業務發展的一種主流趨勢,在推動經濟快速增長方面發揮著重要的作用,但是其本身的親周期性則會影響經濟發展的穩定性,影響商業銀行本身的健康發展。對此,本文結合信貸擴張的概念、原因以及影響,對信貸擴張的親周期性進行了檢驗,結合博弈模擬了信貸擴張的路徑,并就親周期性產生的原因進行了分析,希望能夠為商業銀行以及社會經濟的穩定發展提供一些參考。

信貸擴張商業銀行親周期性博弈

前言:

商業銀行的信貸業務一方面受到了宏觀經濟的影響,另一方面也會對宏觀經濟產生影響。相關研究認為,在經濟下行階段,銀行資產的減值導致了風險暴露的可能性大大增加,在這種情況下,新增資本的成本更高,企業無法承受,銀行機會被動的減少借出。銀行信貸的緊縮在很大程度上導致了經濟發展速度的放緩或者衰退,而經濟總量和金融變量之間存在著親周期關系。現有的研究成果大都傾向于邏輯推理或者實證分析,證明了信貸擴張的親周期性,卻沒有從全局博弈的角度,對信貸擴張的路徑進行論證,研究結果缺乏實用性。

1 信貸擴張的相關概念

信貸擴張,是指金融機構根據市場發展需求,適當放寬貸款的標準,將利率控制在市場利率水平以下,從而推動信貸的快速增長,滿足社會投資的需求。

導致信貸擴張的原因,一是經濟高速增長的要求,在全球經濟一體化趨勢越發明顯的情況下,為了推動經濟發展,政府部門加大了對于基礎設施的建設,并通過調整存款利率的方式,引導居民將儲蓄轉化為投資,為了確保充足的資金支持,信貸的擴張也就成為一種必然;二是長期充裕的流動性[1]。我國作為新興的經濟體,經濟前景廣闊,也因此吸引的大量資金的流入,存在貨幣超額供應的現象,加上傳統觀念的影響使得居民偏愛儲蓄,國內的流動性非常充裕,在主要依賴利息收入的盈利模式下,商業銀行也因此具備了信貸擴張的能力和動力。

信貸擴張對于我國經濟發展的影響是非常階段的,依照現代經濟增長理論,促進經濟增長的因素包括了勞動投入、信貸投入、教育水平以及制度變革的,結合相關統計數據,信貸在我國經濟增長中的影響是最為巨大的,通過增加信貸的方式,促進經濟的快速增長,理論上能夠起到良好的效果。與此同時,也應該看到,信貸擴張給我國經濟帶來的一些新的隱患,包括通貨膨脹、信貸資金安全等,必須得到足夠的重視。

2 信貸擴張的親周期性檢驗

選擇1998-2013年我國GDP的季度增長率以及貸款余額季度增長率進行了統計和對比分析,由國家統計局、中經網統計數據庫等獲取的數據在準確性和真實性方面有所保障,利用EVIEWS5.0軟件進行分析,數據處理后構建相應的VAR模型,對GDP增長率(GR)序列以及貸款余額增長率(LR)序列的相互關系進行分析,可以得到如下回歸方程:

分別針對GR序列以及LR序列進行格蘭杰因果檢驗,檢驗結果中,二次檢驗的P值分別為0.0435和0.0099,表明LR是GR的格蘭杰原因,GR同時也是LR的格蘭杰原因,兩者在趨勢走向上存在一致性[2]。

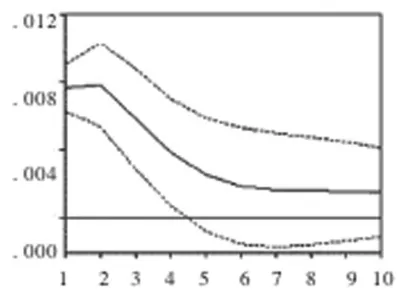

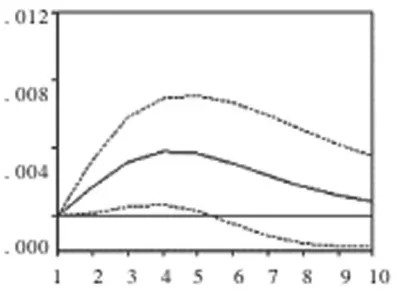

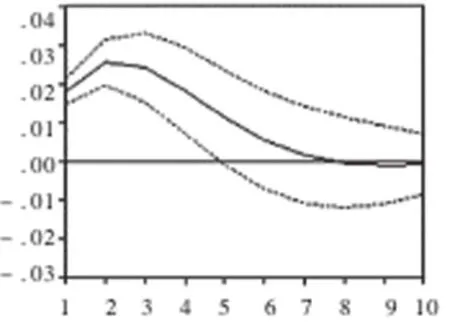

針對兩個序列,進行脈沖響應函數分析,可以得到圖1-圖4:

從圖2中可以看出,在10期內,GDP的增長都受到了貸款余額增長的正向影響,在第4期達到頂峰后,雖然影響有所減弱,但是下跌速度平緩;圖3則表明,如果給GDP一個正向的標準差沖擊,則在前7期,對于貸款的影響為負向,不過自第3期開始負向的影響一直在不斷減小,第7期之后轉為正向影響,并且呈現出穩步發展的態勢。上述現象表明,信貸政策的變化會持續影響經濟的發展,商業銀行對于宏觀經濟走向的反映存在著一定的滯后性,不過在后期會順勢而變[3]。

圖1 GR對GR的脈沖響應圖

圖2 GR對LR的脈沖響應圖

圖3 GR對GR的脈沖響應圖

圖4 GR對LR的脈沖響應圖

上述分析證明了在我國商業銀行中,的確存在著信貸親周期效應,銀行的信貸行為對于經濟發展產生了比較重要的影響,而經濟發展也在一定程度上影響著銀行的信貸行為,雖然這個影響具有一定的滯后性。可以預見,伴隨著我國利率的市場化變革,經濟與銀行信貸之間的關系將會越發密切,信貸的親周期效應也必然會越來越明顯,對于商業銀行而言,想要確保自身的穩定健康發展,就必須充分重視這種親周期效應。

3 信貸擴張的博弈過程

3.1信貸擴張均衡博弈過程

結合全局博弈的相關理論,可以針對全體商業銀行的信貸擴張進行總體均衡分析。假定銀行能夠從獲取的各種信息中判斷出經濟發展的走向,i銀行接收到的信息為xi,則

在公式中,εi表示噪聲項。每一個商業銀行的策略s(x)都是建立起在其接收到的信息x的基礎上,如果信息達不到特定θ值的要求,則銀行出現信貸緊縮現象;反之,如果接收到的信息超出了θ值的要求,則銀行出現信貸擴張現象[4]。將這個θ值確定為閥值,以θ*表示,當θ=θ*時,則無論其他銀行采取的信貸措施如何,對于i銀行而言,都有

由此可以對θ*的具體值進行確定:

3.2信貸擴張動態博弈過程

為了區分是否存在摩擦的信貸擴張對于經濟波動的不同影像,對信貸擴張的動態博弈過程進行模擬。當λ值不為0時,信貸擴張存在摩擦,銀行為例保持自身的信譽,會做出信貸擴張的決策,哪怕決策并不正確,在這種情況下,銀行會拒絕對不良貸款進行及時清算,給借貸雙方帶來損失。而不存在摩擦時,可以及時清算銀行的不良貸款,開展全新的信貸業務。簡單來講,當λ=0時,信貸擴張行為會使得宏觀經濟穩健發展;當λ≠0時,信貸擴張更加傾向于保持銀行剩余,會在一定程度上加劇宏觀經濟的波動。

假定i銀行對于信息xi做出的判斷為θt,則集合上文分析,當θt>θ*時,宏觀經濟環境理想,銀行擴張信貸,對經濟產生影響,其動態變化為:

在公式中,t表示時間,ρ為取值為(0,1),ut,εt則表示信貸擴張行為中存在的摩擦。I(θt-1, θ*)為啞變量,如果θt-1>θ*,其值為1,反之則為0。這里限制ut的分布與εt相關,則銀行緊縮信貸時,經濟發展相對平穩,銀行擴張信貸時,經濟發展的波動性較大。結合上述公式分析,若前期的經濟發展良好,則銀行經營者會本能的判斷本期經濟持續繁榮,更加傾向于信貸擴張[6]。

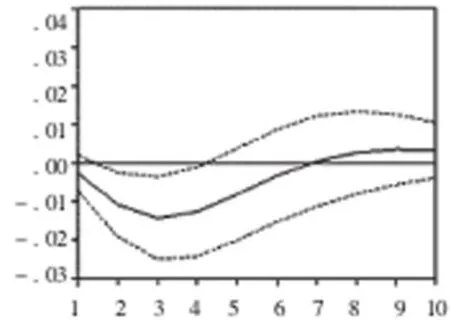

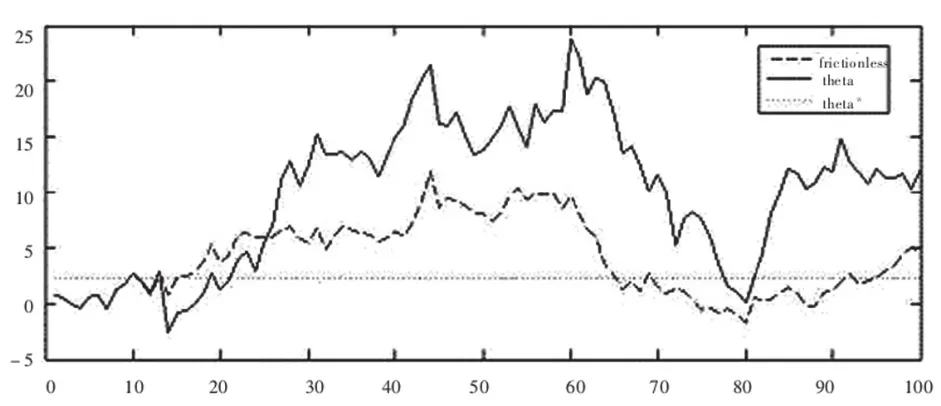

假設a=0.8,ρ=0.95,b=0.6,λ=0.1,進行100分期內的動態博弈模擬,如圖5所示,圖中實線表示存在摩擦的信貸擴張路徑,虛線表示不存在摩擦的信貸擴張路徑,虛直線則表示θ*。

圖5 動態博弈模擬圖

可以看出,不存在摩擦的信貸擴張路徑在第14期超過了閾值,存在摩擦的信貸擴張路徑則在第21期超過閾值,存在一定的滯后性,在這種情況下,銀行開始擴張信貸。存在摩擦的信貸路徑則超過閾值后瘋狂高漲,于第61期達到峰值,然后急劇下降,證明信貸危機來臨;不存在摩擦的信貸路徑相對平穩,基本上都是圍繞經濟發展趨勢輕微波動。

4 結論與建議

4.1結論

一方面,在經濟繁榮期,銀行會通過相互協調的方式進行信貸擴張,因此在進行信貸擴張的研究時,應該關注經濟發展情況,如果銀行為了盈利一味擴張信貸,則很可能引發信貸乃至金融危機;另一方面,宏觀審慎政策在銀行信貸擴張中起著直接以及間接的影響,不僅會影響銀行當期行為,也會通過改變銀行判斷的方式,對其他銀行的行為造成影響。

4.2建議

一是應該關注經濟環境,提升銀行在宏觀經濟把控上的重視程度以及精確性。應該認識到,金融行業的發展是為經濟服務的,不能獨立于經濟之外,銀行應該立足長期發展,對發展戰略進行調整,關注宏觀經濟,做好風險防控;二是應該強化行業合作,銀行之間應該做好有效的協調以及信息交流,減少信貸摩擦,避免出現盲目跟風的行為,保證決策的正確性,對信貸擴張的親周期性進行緩和[7];三是應該保證宏觀審慎政策的有效性,對商業銀行的信貸波動進行緩和、適當的宏觀審慎監管能夠確保政策的可靠執行,同時消除商業銀行對于公共政策的過度依賴性,如逆周期資本監管,或者結合長期的經營發展狀況,對員工的薪資待遇進行適當調整。宏觀審慎政策可能會跳銀行的風險成本,但是在這種情況,其可以對銀行信貸擴張的相關決策進行干預,從而緩釋信貸擴張的親周期性。

[1]馬曉蓉.我國商業銀行信貸擴張中的親周期性檢驗與分析[D].湖南大學,2014.

[2]張永婷.資本約束下我國商業銀行信貸的親周期性研究[D].江西財經大學,2013.

[3]趙霜茁,張曉靜.我國商業銀行信貸投放親周期性實證研究及緩釋對策[J].金融理論與實踐,2012,(1):80-85.

[4]李銘.我國商業銀行信貸親周期性與逆周期監管政策探析[J].財經理論研究,2012,(1):60-64.

[5]衛彥琦.我國商業銀行的親周期性研究[J].科技和產業,2012,12(6):140-143.

[6]韓光聚.新常態下商業銀行的親周期行為風險、動因及緩釋對策[J].金融理論與實踐,2015,(11):64-67.

[7]李關政.經濟資本的親周期效應:實證檢驗與緩釋對策[J].金融監管研究,2012,(1):88-100.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31