注冊制下上市公司自愿性會計信息披露探析

2016-11-24 00:37:52卿固,方欣

大連大學學報 2016年4期

卿 固,方 欣

(大連大學 經濟管理學院,遼寧 大連 116622)

注冊制下上市公司自愿性會計信息披露探析

卿固,方欣

(大連大學經濟管理學院,遼寧大連116622)

注冊制的改革是完善中國資本市場的重要途徑,也是中國經濟轉型的關鍵一環。IPO注冊制改革的核心是信息充分完整的披露,展現出了注冊制比目前核準制對信息披露的充分性和完整性有更高的要求。信息的充分披露僅依靠強制性信息披露是不夠的,需要通過更多自愿性信息來彌補。本文圍繞著注冊制的核心,探討目前自愿性會計信息披露存在的問題,并對注冊制下如何完善自愿性會計信息披露提出了建議。

注冊制;充分披露;自愿性會計信息

一、引言

根據十二屆全國人大常委會第十八次會議的決議,未來兩年IPO注冊制改革將在上市公司實施。注冊制的實施,降低了許多企業的上市門檻,更多的企業將在證券市場掛牌上市。對投資者而言,這些上市公司是否具有投資價值,一個重要的決策參考便是上市公司會計信息的披露。會計信息披露分為強制性會計信息披露和自愿性會計信息披露,其中強制性會計信息披露是由相關的法律法規明確規定必須披露的內容;自愿性會計信息披露是上市公司根據信息使用者的需求準確、及時、主動的披露有關本公司財務預測性信息、社會責任等方面的信息。注冊制下要求證券發行人披露充分完整的信息,但目前我國自愿性會計信息披露的意愿較弱、數量較低、內容不充分且可靠性不高。因此,隨著我國注冊制的穩步推進和廣大信息使用者的訴求,如何更好的完善自愿性會計信息披露值得研究。

二、注冊制的核心要求

注冊制下證券發行申請人將有關的信息和資料送交主管機構,由主管機構對其提供的信息是否準確、真實、完整、充分、及時進行形式審查。在規定時限內,未被證券主管機構否定,即取得股票發行權。由此可看出注冊制的核心是信息的充分披露,而會計信息披露則是信息披露的核心,這就要求注冊制下證券發行人充分披露相關的會計信息。充分披露要求所有影響投資者決策的信息都應當全面、充分地披露,不得故意隱瞞或有重大遺漏。自愿性會計信息作為強制性會計信息的補充,不僅在內容上要完整無缺,不能有任何人為隱瞞和遺漏,而且在形式上自愿性會計信息披露的格式、方法和語言表述也要盡量規范,便于理解。對信息使用者而言,自愿性會計信息完整、充分的表達可使其更加全面的了解其所關注的上市公司,以便做出正確的投資決策。注冊制下證監會不對注冊文件進行實質審查,因此證券注冊已無法成為投資者免受損失的保護屏障。在此背景下,更加突出了自愿性會計信息的充分披露的重要性。真實可靠的自愿性會計信息披露越充分,越明細,越有利于加強上市公司的透明度,保護投資者等信息使用者的利益。

三、會計準則、證監會對充分披露要求的規定

在會計信息的監管上,財政部和證監會承擔了不同的職責。財政部的主要職責是負責企業會計準則的制定,會計人員依據會計準則提供真實可靠且充分披露的會計信息。證監會的主要職責在于信息披露的監管,在證券法、公司法的基礎上,具體負責制定上市公司信息披露的詳細規則等事務。同時,我國資本市場信息披露規范體系要求公開發行證券公司充分披露相關信息,并鼓勵上市公司披露自愿性會計信息。

(一)會計準則對會計信息披露要求

我國企業會計準則規定,企業披露的會計信息應符合可靠性和相關性等質量特征,如實反映企業的財務狀況、經營成果等。在決策有用觀下,提高其最有效的方法是采取充分披露原則。如在財務報告中,增加會計信息的充分披露,典型的例子便是提供更多的編制財務報表采用的會計政策,以及披露更詳細、充分的附注或是增加自愿性會計信息披露。

同時,會計準則財務報告列報第30號要求財務報表所反映的內容要充分完整,不得隨意減少或遺漏應予以披露的信息,即要充分披露。在強制性會計信息編制和披露方面,要求企業應當將當期發生的交易與事項全部確認并通過報表進行披露。對自愿性會計信息的披露來說,在會計信息可靠性的前提下,凡是與投資者經濟決策相關的信息,均應在財務報告中予以充分的披露,如企業未來財務風險信息、社會責任等信息的披露。

(二)證監會對信息披露的要求

信息披露制度是資本市場的一項基本制度,而我國資本市場信息披露規范體系在《公司法》和《證券法》的基礎上,依據《上市公司管理條例》、《股票發行與交易管理條例》,構建包括《公開發行證券公司信息披露內容與格式準則》、《公開發行證券公司信息披露編報規則》、《公開發行證券公司信息披露規范解釋》、《公開發行證券公司信息披露個案意見》四個層次的信息披露規范體系。要求上市公司信息披露要具備及時性、有效性和充分性,只有具備這些質量特征的信息,才是有用的信息,披露的信息才具有價值。2003年10月21日,我國深交所頒布了《上市公司投資者關系管理指引》,2004年1月上交所在出臺了《上市公司投資者關系自律公約》,2005年7月中國證監會發布《上市公司與投資者關系工作指引》,這些指引均鼓勵上市公司披露自愿性會計信息,增強上市公司與信息使用者之間的信息溝通。

(三)注冊制核心與會計信息充分披露的關系

前文已述,基于財政部頒布的會計準則,我國從會計信息質量特征和財務報告列報的角度都要求上市公司充分披露會計信息。同時,我國證監會通過頒發一系列解釋、指引和法規要求或鼓勵上市公司充分披露相關的會計信息,如圖1所示。因此,無論政策規定還是會計實務的需求,會計信息的充分披露與注冊制的核心緊密相連。

圖1 注冊制核心與會計信息質量的充分披露的關系圖

四、上市公司自愿性會計信息披露現狀分析

核準制無法解決當下會計信息披露存在著的虛假性和隱瞞性等問題。自愿性會計信息披露由于缺少法律監管,又受到各種動力的驅使,無論是可靠性還是相關性都難以把握。總體來說主要問題有:

(一)披露意愿較弱

核準制下的上市公司會計信息披露主要是為了達到監管部門對信息披露的要求,因而不重視對自愿性會計信息的披露。首先,自愿性會計信息披露需要一定的人力、財務和時間成本,對提升企業的社會形象等效益不夠顯著,導致上市公司對這些效益沒有充分的意識,從而披露的動機不足,披露意愿不高。其次,我國的資本市場上,投資主體主要是中小投資者和散戶,他們對專業知識的欠缺,以及對上市公司應披露信息的關注度和對披露信息的辨識能力較弱,使得上市公司容易忽略投資者對信息的需求,從而披露的意愿減弱。

(二)披露數量比例較低

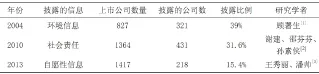

當下我國上市公司自愿性會計信息披露的整體水平比較低下,大部分公司會有選擇的披露自愿性會計信息,披露的內容較為零散、隨意和不全。如表1中2013年自愿性信息(包含社會責任、環境信息和公司治理情況)的披露只有218家上市公司,并且,所披露的信息中大多數為定性披露的信息,定量披露的信息不足。見表1。

表1 上市公司自愿性會計信息披露數量

(三)披露內容不充分且可靠性不高

隨著自愿性會計信息披露意識的推廣和普及,越來越多的公司開始主動披露自愿性會計信息,但所披露信息的質量水平較低、內容較為隨意。同時,大部分上市公司樂于披露能為自己公司帶來經濟利益的信息,然而這些信息對投資者投資而言使用價值有限,即上市公司所披露的信息沒有實際意義,可靠性以及相關性較低。主要原因在于:其一、絕大多數企業認為,自愿性會計信息披露的內容越充分,越有可能泄露企業的商業機密,減弱其在市場上的競爭優勢。其二、若上市公司所披露的預測性信息未能夠實現,則會引起投資者的不滿情緒,甚至帶來訴訟成本的增加。為了避免這一情況的發生,企業會在主觀上有意識的減少自愿性會計信息披露的內容。

五、注冊制下完善自愿性會計信息披露的建議

實行注冊制改革是為了使得中國股市更健康的發展。充分會計信息披露制度是注冊制的核心,在邁向注冊制的過程中,完善自愿性會計信息披露應做到以下五個方面。

(一)強化上市公司自愿性會計信息披露的主觀動機

注冊制的核心是充分信息披露,在充分信息披露的原則下,擴大上市公司對會計信息披露策略的選擇范圍,充分利用市場力量對會計信息進行控制,可以有效的降低監管部門對信息披露質量的監管成本。一方面監管部門不僅要明確上市公司關于自愿性會計信息應披露的內容,而且應制定一系列的激勵政策來激勵上市企業主動進行自愿性會計信息披露。另一方面,我國上市公司應充分意識到,在資本市場的激烈競爭中,主動披露自愿性會計信息有助于提升公司信息的透明度和社會形象,是一種自信的展示,能更好的吸引投資者以及潛在的投資者對其投資,從而降低融資成本。

(二)完善我國上市公司自愿性會計信息披露制度

信息使用者對信息的需求程度會隨著經濟環境的變化而變化,注冊制的來臨加大了投資者對會計信息的需求程度,由其是對自愿性會計信息的需求程度。由此看出,我國應加快對自愿性會計信息披露制度的完善。然而我國自愿性會計信息披露仍處于起步階段,存在較多的問題,比如信息披露的內容不全,實際利用價值不高和披露方式單一等。我國應借鑒西方國家的成功經驗,盡快制定與我國國情相適應的《上市公司自愿性會計信息披露指引》,從而在政策上確保所披露信息的充分性和真實性。同時,對自愿性信息披露中基于合理假設、正常的預測性信息采取一定的保護措施。當然,對于不真實、不可靠的信息披露還要建立嚴格的處罰機制進行懲處。總而言之,該制度的完善有助于使上市公司更好的披露自愿性會計信息。

(三)構建自愿性會計信息披露評價制度

2015年發改委等22家單位聯合簽署了《關于對違法失信上市公司相關責任主體實施聯合懲戒的合作備忘錄》,一份中國版的《薩班斯法案》,體現了我國對創建良好社會信用環境的決心。良好的社會信用環境能提升企業對信息披露的積極性,為了更好的迎接注冊制的來臨,我們應重視信息披露評價制度的建設。一方面,信用評級機構能從專業的角度對公司所披露的信息進行信用評級,信息使用者可以根據公司的信用等級直觀的了解該公司所披露信息的質量。因此,構建有威望的信用評級機構對披露自愿性會計信息的公司進行評級有助于投資者做出謹慎的決策。另一方面,增強會計師事務所等中介機構對自愿性會計信息披露的審核,不僅能夠使得上市公司披露自愿性會計信息的行為規范化,而且還能夠強化其信息披露的責任,確保所披露信息的可靠性,從而提高我國資本市場會計信息披露的質量。

(四)創建多層次的自愿性會計信息披露方式

為了滿足注冊制下信息充分披露的要求,同時考慮到成本效益原則,我國應該學習德國的多層次性會計信息披露方式。多層次會計信息披露是對于不同規模和法律形式的企業有差別的披露信息的一種方法。上市公司的規模不僅與社會責任成正比,而且與信息披露的充分性也成正比。多層次的信息披露方式既可以有效的保護中小企業的商業機密,也可以營造一個良好的經濟環境,促進企業間的公平競爭。結合我國的國情來看,采用多層次的自愿性會計信息披露方式,有助于提升中小企業披露自愿性會計信息的主觀意識。

(五)利用XBRL通用分類標準披露自愿性會計信息

XBRL是一種基于XML的標記語言,主要用于為投資者,交易方提供有關財務方面的信息。通過圖表的形式向投資者直觀的展示上市公司的財務信息,解決了當前多用文字描述的敘述性披露方式的現狀,并且自動生成實例文檔,提升了編制不同報告的效率。從信息披露者的角度看,采用XBRL技術可有效提高注冊制對自愿性會計信息披露的充分性、及時性和準確性的要求,有助于降低信息披露的成本。同時,利用XBRL對數據分類,通過創建擴展分類標準、確定元素及屬性、元素標簽、列報關系及實例文檔,可實現有側重點的披露自愿性會計信息的內容,如按行業分類,重污染企業可側重于環境信息方面的披露等,從而最大限度的滿足投資者對信息的需求程度。隨著XBRL技術在財務報表領域的日益成熟,利用XBRL通用分類標準披露自愿性會計信息會是一種新的趨勢。

[1]顧署生.我國環境會計信息披露的現狀與成因分析[J].企業經濟,2007,09:154-156.

[2]謝建,邵芬芬,孫素俠.我國上市公司社會責任信息披露現狀與對策研究[J].中國注冊會計師,2012,09:68-74+3.

[3]王秀麗,潘帥.非財務信息披露的增量價值研究—以A股制造業上市公司為研究樣本[J].國際商務財會,2015,09:39-46.

Voluntary Accounting Information Disclosure of Listed Companies in Registration System

QING Gu,FANG Xin

(College of Economics and Management,Dalian University,Dalian 116622,China)

The reform of the registration system is important to improve China’s capital market,and also a key to China’s economic transformation.IPO registration system reform is the core of the disclosure of information by showing higher requirements in adequacy and integrity of information disclosure of current approval system, whereas it is not enough to rely on the full disclosure of information on mandatory information disclosure,but more voluntary information.This paper,based on the registration system,aims to explore the current voluntary accounting information disclosure problems by giving suggestion on how to improve the voluntary accounting information disclosure in the registration system.

registration system;full disclosure;voluntary accounting information

F2

A

1008-2395(2016)04-0125-04

2016-06-22

卿固(1962-),女,大連大學經濟管理學院教授,主要從事應用經濟及財務會計等相關研究。方欣(1991-),女,大連大學經濟管理學院研究生,主要從事財務會計及財務管理研究。

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

中外會展(2014年4期)2014-11-27 07:46:46

經濟研究參考(2014年35期)2014-04-13 08:22:19

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32