基于協整 -GARCH模型最優閾值統計套利研究

2016-11-24 06:08:51覃良文唐國強

桂林理工大學學報 2016年3期

關鍵詞:模型

覃良文,唐國強,林 靜

(桂林理工大學理學院,廣西 桂林 541006)

基于協整-GARCH模型最優閾值統計套利研究

覃良文,唐國強,林 靜

(桂林理工大學理學院,廣西桂林 541006)

依據協整和GARCH模型理論,以歷史數據作為樣本,建立預測未來標準殘差序列的模型。利用GARCH模型標準殘差序列預警套利信號,搜索標準殘差套利的最優閾值和風險測度,建立最優套利方案。檢驗結果表明,以歷史數據建立的最優套利方案對樣本外數據進行套利,與傳統利用標準正態分布置信水平確定閾值進行套利相比效果更好,其收益和套利成功率均更高,適用于未來短期跨期套利;最優閾值套利方案量化風險值,可有效控制套利風險,適用于低風險投資愛好者。

最優閾值;風險測度;GARCH模型;跨期套利;最優套利方案

0 引 言

近年來我國興起了期貨跨期套利,跨期套利就是同時反向交易數量相同的不同月份合約,是賺取兩個合約價格差額的投資方式。同時,國內針對股指期貨的程序化交易研究逐漸興起。我國的程序化交易就是將原來人工交易的方法轉化為計算機的算法程序,用計算機代碼識別交易命令[1]。這樣的程序化交易沒有嚴密的統計學和金融理論基礎支撐,與真正的量化程序化交易存在極大差距。如今,如何利用股指期貨在控制風險情況下得到最大套利利潤成為廣大金融投資者所共同面臨的問題。

目前,海內外有諸多學者對股指期貨進行跨期套利的研究,其中Machinlay等探究了標準普爾500指數期、現貨價格的真實價差是否存在套利機會的情況[2]。何樹紅等運用GARCH模型建模,擬合預測殘差的異方差性,用樣本數據預測未來價差變化,然后利用置信度估計套利的建倉、平倉、止損閾值進行套利[3]。趙莉發現滬深股票市場具有異方差的波動特征,適合應用GARCH模型族進行擬合刻畫[4]。李世偉改進了協整跨期套利交易方法,將改進套利交易策略運用于滬深300股指期貨的套利中,取得較好套利結果[5]。

國內外學者均致力于研究套利機會是否存在和套利模型的建立,然后論證模型可以進行跨期套利,但都存在以下不足:1)不易用 GARCH模型里非正態分布標準化殘差序列套利;2)沒有考慮套利風險控制問題;3)沒有考慮套利收益最優的問題;4)沒有考慮收益與承受風險關系。針對上述4個問題,本文利用滬銅期貨收盤價數據,應用GARCH模型刻畫殘差序列的條件異方差性,通過搜索標準殘差最優建倉與平倉的閾值以及風險測度建立最優套利方案,使得在相同時間占用同等的資金套利效益最高,套利的成功率較高;通過風險測度對風險進行評估與控制,套利者在選擇承受最優的風險值時,套利的效益最高。

1 基于GARCH模型最優閾值套利步驟

1.1協整理論

許多經典預測模型要求時間序列是平穩的才能取得較好的預測效果。但實際中多數時間序列都是非平穩的,只有經過差分后序列才能平穩,但差分后的序列會損失部分有用信息,經典預測模型就不能進行準確預測。為解決上述難題,專家學者經過長期研究,得出處理非平穩時間序列的新理論——協整理論。

協整理論表述為

其中:時間序列X、Y均為I(1)序列;非均衡誤差μt為I(0)平穩白噪聲序列,則說明兩時間序列是協整的。具有協整關系的序列具有長時間的均衡關系,可以運用經典回歸模型建立回歸預測模型,防止產生“偽回歸”的情況。

1.2GARCH模型

許多時間序列存在著在某一段時間范圍內價格波動劇烈、下一段時間價格波動變得平緩,這是金融序列的集群波動現象。這種情況下的時間序列大多存在異方差的特征:當下時刻的價格條件方差受上一期的方差值影響。GARCH模型能精確刻畫具有異方差特征的序列,并且擬合度高、預測效果好。該模型可由下式描述。

均值方程:

條件方差方程:

殘差序列標準化如下:

1.3基于GARCH殘差的套利交易策略

在兩序列滿足協整理論前提下,標準化殘差具有描述預測期貨未來價格走勢、預報套利機會的性質。標準化殘差序列都近似服從期望為0、方差為1的分布。依據標準殘差值的波動特性,標準殘差波動偏離正常臨界值(閾值)時建倉(同時買入和賣出不同月份合約),其值回落到正常波動范圍后平倉(同時賣出和買入不同月份合約)盈利出場;如果建倉后出現實際價差偏離預期目標并超過預期風險,則止損出局;如果標準殘差值反向偏離正常臨界值并超過預期風險,同樣止損出局。

1.4套利閾值

以GARCH模型的標準化殘差序列σ*確定套利區間,設定套利建倉閾值為δ1,套利平倉閾值為δ2,其中且為正數。t時刻對應的標準化殘差值為在實際交易中,當標準化殘差值波動偏離正常臨界范圍δ1,出現信號預警套利,進行建倉,則套利預警區間為(-∞,-δ1)∪(δ1,+∞),即滿足以下不等式時建倉:

建倉后,若標準化殘差序列回落到正常波動中心[-δ2,δ2]內平倉,其正常波動范圍無套利區間為[-δ2,δ2],即滿足以下不等式時平倉:

1.5套利風險測度與止損信號

在實際交易中,以GARCH模型標準化殘差作為風向標對滬銅期貨進行跨期套利,存在著虧損的風險。虧損情況有:

虧損情況一:在實際套利過程中,存在滬銅期貨兩個月實際價差反向偏離預期套利目標的狀況,這會給投資者帶來虧損;

虧損情況二:以標準殘差序列建倉閾值δ1為建倉套利信號,后續殘差值存在一定概率波動繼續增大偏離建倉閾值,反向偏離預示真實價差反向偏離套利預期目標,則出現虧損。所以有必要對虧損進行衡量與控制。

風險測度:設在t時刻建倉時兩份合約的真實期貨價差為W,以反向偏離初始價差W的百分比r衡量虧損風險的大小,則r就表示偏離初始價差的程度,以此作為套利的風險測度。

風險衡量指標量化是風險控制的前提。為對風險進行控制,需在套利過程中設定實際結果偏離預期目標的止損信號。建倉后出現虧損且在止損范圍內時,持倉等待虧損的減小;在虧損超過預期的止損范圍時,平倉止損出局,減少進一步的虧損。

止損信號:設Δw為套利虧損值,則止損信號可表示為

止損信號的設定利于對套利的風險進行控制。風險值的選取不僅關系著投資者所能承受的風險的大小,而且關系著套利資金的占用問題。選擇適合的風險值,才能在最低的風險下占用最少的套利資金獲得最高的凈利潤,使得資金回報率最高。

1.6最優套利方案

運用本文設定的基于GARCH模型殘差的套利交易方法,用窮舉法遍歷所有的套利建倉閾值δ1與平倉閾值δ2以及風險測度為r下的所有套利方案,則套利利潤最高的方案就是最優套利方案。在最優套利方案中,該方案選用的套利建倉閾值δ1、平倉閾值δ2和風險值r為最優閾值δ*1、δ*2、r*,并以δ*1、δ*2、r*作為標準對樣本外數據進行套利,獲取高成功率的套利收益,通過樣本外數據套利的收益情況評價模型套利優劣。

1.7基于GARCH模型的程序化最優套利步驟

1)在協整理論基礎上,檢驗滬銅期貨兩個近月合約5 min高頻收盤價格序列是否存在長期均衡關系,在滿足協整關系情況下檢驗序列的ARCH效應;

2)在價格序列存在ARCH效應的條件下,運用GARCH模型擬合兩個價格序列,得到樣本數據的均值方程和條件方差方程;

3)利用擬合后的GARCH模型計算樣本數據的標準化殘差序列;

4)利用標準化殘差的性質尋找搜索樣本數據的最優套利方案,得到樣本數據內的最優套利建倉平倉閾值與最優風險測度;

5)以樣本內數據的均值方程和條件方差方程預測估計樣本外的殘差序列,運用相同的套利方法,以最優套利建倉、平倉閾值與風險測度對樣本外數據進行套利;

6)數據和模型定期進行更新優化。

2 基于GARCH模型的最優套利的計算與檢驗

2.1數據來源

選取上海滬銅期貨合約CU1504(主力合約)與CU1505(次主力合約)在2014-11-26—12-25一個月時間的5 min收盤價的高頻交易數據進行套利研究,總計2 040個數據。其中,2014-11-26—12-17(總計19 d)為樣本內數據,2014-12-18—25(總計7 d)為樣本外數據。數據來源于文華財經的大有期貨交易軟件。

2.2計算樣本標準化殘差序列

2.2.1協整檢驗 序列相關性分析:用EVIEWS軟件計算兩序列的相關系數,求得兩序列的相關系數為0.998 994,非常接近完全正相關。因此,兩序列有很大的概率具有協整關系。

序列平穩性檢驗:在進行協整關系檢驗之前,先采用ADF法檢驗原序列和一階差分序列的平穩性,結果見表1。

可知,CU1501和CU1502兩序列在10%的顯著水平下仍不平穩,但它們的一階差分在1%的顯著水平下是平穩的,即兩序列都是一階單整I(1),滿足協整檢驗單整階相同的要求。

采用EVIEWS軟件中的Engle-Granger兩步檢驗法對序列CU1504和CU1505進行協整檢驗。

(1)對上述OLS方程系數進行估計,均衡關系方程結果如下:

其中,R2為0.997 990,F-statistics為734 737.8。因此,可以認為OLS方程擬合效果很好。

(2)檢驗均衡關系方程的殘差序列的單整性。利用EVIEWS軟件,對上述估計得到的OLS方程生成模型估計的非均衡誤差序列,記為Resid01。對非均衡誤差序列Resid01進行ADF單位根檢驗(表2)。

根據表2中的結果,非均衡誤差Resid01是I(0)平穩序列。根據協整分析理論,滬銅CU1504和CU1505價格序列之間存在協整關系。

2.2.2ARCH效應檢驗 采用EVIEWS軟件,對非均衡誤差序列Resid 0l進行ARCH-LM檢驗,滯后階數取10,結果如下表3。

表1 序列平穩性檢驗結果Table 1 Test results of stationary sequences

表2 非均衡誤差平穩性檢驗結果Table 2 Test results of residual stability

表3 Resid 01的 ARCH效應檢驗結果Table 3 ARCH effect test results of Resid01

因此,拒絕“非均衡誤差序列直到10階都不存在ARCH效應”的原假設,即認為非均衡誤差序列Resid0l存在條件異方差性。

2.2.3GARCH模型的構建 通過ARCH-LM檢驗后,在非均衡誤差序列存在ARCH效應的前提下,使用GARCH(1,1)模型來刻畫非均衡誤差序列的條件異方差性,結果如下:均值方程

條件方差方程

模型擬合效果較好,滿足了以下3個要求:所有系數參數均是顯著的;條件方差方程非負數要求;GARCH項和其系數和小于1的約束條件。此外,相關系數R2=0.997 8,非常接近1,說明模型擬合效果較好。

記GARCH模型的殘差序列為Resid02,條件方差序列為Garch01。經檢驗,序列Resid02是平穩序列,且不存在ARCH效應,這也說明GARCH模型的擬合效果較好。

標準化殘差序列Resid03為

通過EVIEWS軟件,得到標準化殘差序列Resid03的相關統計量如表4所示。

由表2可知,標準化殘差序列Resid03拒絕原假設,即Resid03不服從標準正態分布。

2.3最優閾值套利的詳細設計

用計算機編程,先固定風險值r,把標準化殘差序列Resid03賦值給σ*,用窮舉法循環以0.01為精度遍歷[0,4]的所有δ1、δ2。①在t時刻,若σ*

t在套利區間[δ1,+∞]內且未建倉,牛市建倉,買入近期CU1504合約,賣出遠期合約CU1505,t=t+1跳入第④步;②在t時刻,若σ*

t在套利區間[-∞,-δ1]內且未建倉,熊市建倉,買入遠期合約CU1505,賣出近期合約CU1504,t=t+1跳入第⑤步;③在t時刻,若σ*

t在無套利區間[-δ1,δ1]內且未建倉,t=t+1跳入第①步;④若σ*

t+1落入無套利區間[-δ2,δ2],兩份合約同時平倉盈利出場,計算盈利值,執行第⑥步;

若虧損值Δw落入牛市止損區間[W×r,+∞],兩份合約同時平倉虧損出局,計算虧損值,執行步驟⑥;否則t=t+1繼續執行步驟④;⑤若σ*

t+1落入無套利區間[-δ2,δ2],兩份合約同時平倉盈利出場,計算盈利值,執行⑥;若虧損值Δw落入熊市止損區間[W×r,+∞],兩份合約同時平倉虧損出局,計算虧損值,執行⑥;否則t=t+1,繼續執行步驟⑤;

⑥計算總的盈利值與虧損值,凈利潤等于總盈利值減去總虧損值;循環執行上述步驟,直到找到最大凈利潤與最優套利閾值δ*1、δ*2;

最終,用同樣的方法循環遍歷所有的風險測度r,搜索到全局最優套利建倉閾值δ*1、平倉閾值δ*2以及風險測度r*。

2.4結果分析與方案檢驗

上海期貨交易所于2014年11月26日公布了陰極銅標準合約的交易手續費:成交金額為0.025‰。陰極銅標準合約報價單位為元/t,交易單位為5 t/手。

表4 Resid 03的相關統計量Table 4 Related statistics of Resid 03

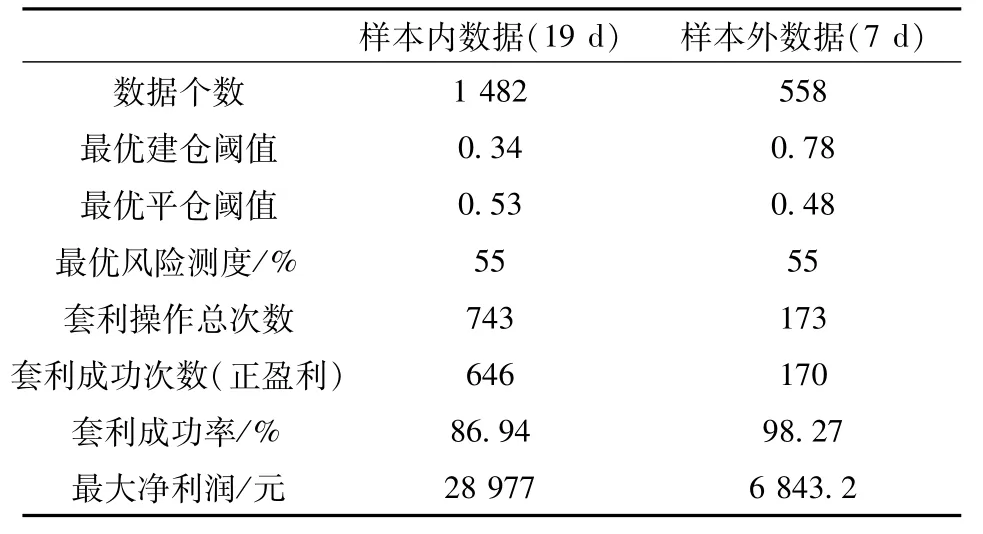

2.4.1樣本最優套利模型結果 經過計算機計算,以樣本內數據建立最優閾值套利模型,不同閾值與套利總次數(建倉、平倉和止損3種操作次數總和)結果見表5。

最優套利方案中,其中建倉371次,盈利平倉323次,48次止損(最后一次建倉沒有平倉);扣除手續費,單次套利最大凈利潤688.82元;止損過程中,出現虧損最大為-61.26元,套利風險較低;最優套利模型在樣本數據內套利成功率較高,模型在樣本中效果非常好。

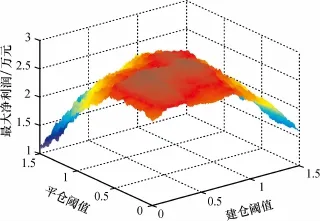

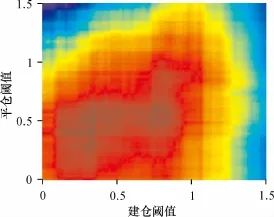

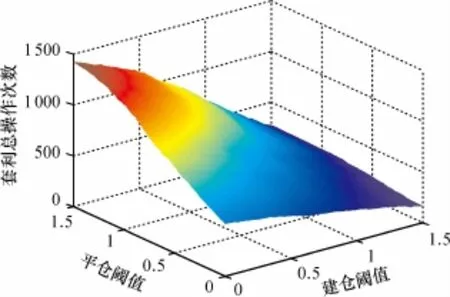

在樣本數據內,扣除操作的手續費后,通過最優套利模型得到建倉閾值、平倉閾值變化與最大凈利潤的三維坐標關系(圖1),套利閾值與套利凈利潤垂直視角圖如圖2(顏色深淺代表最大凈利潤的大小,其中固定風險測度為55%)。

由圖1可知,閾值選取與最大凈利潤關系密切,頂峰存在且唯一,最優建倉閾值與平倉閾值對應最高凈利潤值;圖2顏色較深部分是最大凈利潤區域,最大凈利潤區域比較集中,集群現象突顯出本套利模型對樣本外數據套利有較高的成功率,同時凈利潤有極大概率落入最大凈利潤區域。

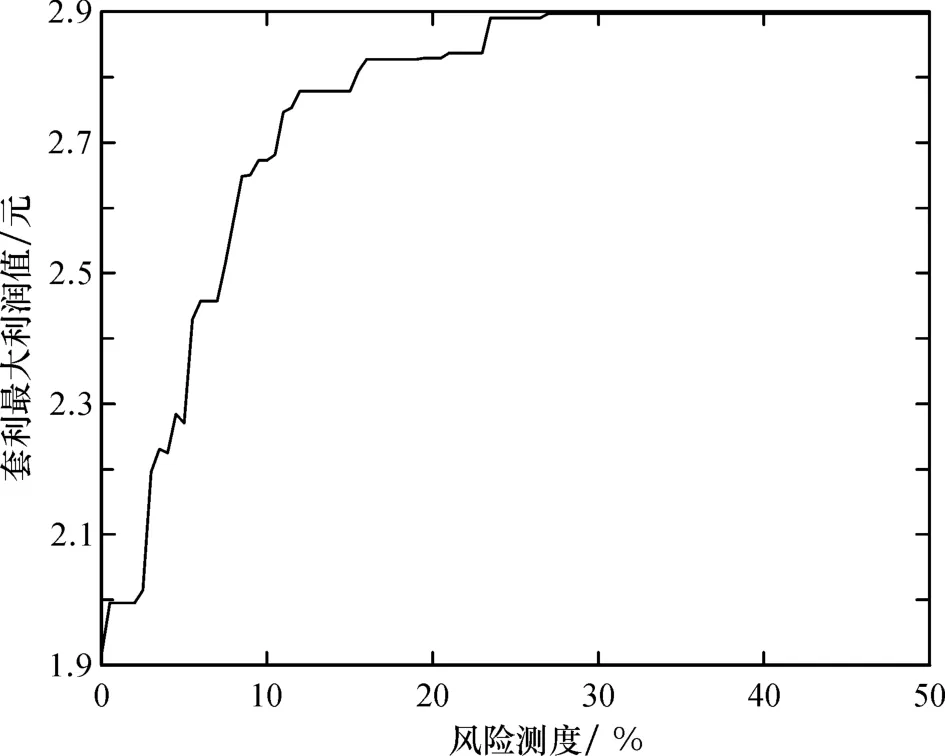

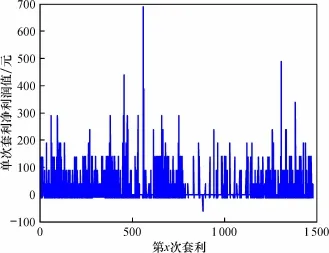

隨著風險測度變化,樣本內套利凈利潤與風險測度變化關系如圖3。在樣本內最優套利方案中,單次套利凈利潤變化如圖4。

圖3顯示,樣本內數據,不愿承擔任何風險的套利凈利潤值較低;當風險測度達到54%后,最大凈利潤固定;本文風險測度是表示偏離初始滬銅真實價差的測度,在樣本數據內,真實價差的均值是156.57元,單次套利面臨最大虧損的金額在241元上下浮動,說明利用本模型的套利投資者有較低風險、虧損額度小的優勢。

圖4顯示,顏色的深淺表示套利操作次數的多少,不同的閾值與套利操作的總次數有著明顯的區別;也反映了最高凈利潤與套利次數沒有明顯關系,大致處于顏色較淺區域,屬于全局套利總次數偏低位置。

2.4.2最優套利方案檢驗結果 結合樣本建立的GARCH模型,將樣本外數據代入條件方差方程式(9)與殘差方程式(10)預測其標準殘差序列,并以樣本數據建立最優套利方案:0.34為最優建倉閾值,0.53為最優平倉閾值,54%為最優套利風險值對樣本外數據進行套利,結果見表5。

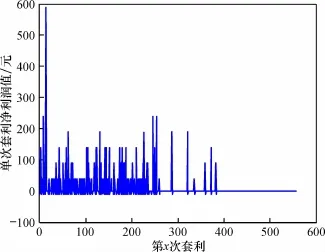

圖5、6顯示,在樣本內數據單次套利中,都已扣除當次操作的手續費,最大盈利值為688.82元,其中多次小額虧損是建倉手續費;樣本外單次套利最大盈利值為588.70元,最大虧損值為-11.42元;以最優套利模型進行套利,操作的手續費是制約套利利潤的一個重要因素。

表5 樣本最優套利方案結果Table 5 Results of sample optimal arbitrage scheme

圖1 閾值與凈利潤三維關系圖Fig.1 Threshold and profit three-dimensional diagram

圖2 閾值與凈利潤關系的垂直視角圖Fig.2 Vertical view of the relationship between threshold and profit

圖3 樣本最大凈利潤與風險測度關系圖Fig.3 Sample maximum profit and risk measure diagram

圖4 樣本內套利總次數與閾值關系圖Fig.4 Total number of samples in arbitrage and threshold diagram

圖5 樣本內單次套利凈利潤變化圖Fig.5 Sample single arbitrage profit change chart

樣本內、外套利結果如表6。可以看出,樣本內數據建立的最優套利模型對樣本外數據進行套利,成功率與收益較高,二手合約平均每日收益接近1 000元。其中樣本外套利成功率高達98.27%,說明最優套利方案套利效果較好,能夠用于滬銅期貨實際套利交易。

圖6 樣本外單次套利凈利潤變化圖Fig.6 The out of somple single arbitrage profit charge chart

表6 套利檢驗結果表Table 6 Results of arbitrage test

以樣本內數據建立的最優套利方案,適用于未來短期套利且收益較高。基于GARCH的最優套利模型,比傳統利用標準正態分布置信水平確定閾值進行套利成功率高,凈利潤比傳統模型高出幾倍。模型使用過程中,需不定期更新數據,修正模型,保持模型套利的成功率。建議投資者使用3周連續樣本數據建立預測模型,預測時間不超過1周;定期更新樣本,建議每周更新一次。

3 結 論

本文在上海滬銅期貨兩個近月合約指數滿足協整理論的基礎上,應用GARCH(1,1)模型描述兩合約的時變方差,建立最優閾值套利模型。經過檢驗,以樣本內數據搜索尋找最優套利閾值和風險測度建立最優套利方案,適用于GARCH模型里正態和非正態分布標準殘差序列的套利,且該方案對樣本外數據套利效果良好,風險低、成功率高,能為投資者帶來顯著的收益,適用于低風險投資者。

[1]王垚鑫.滬深300股指期貨程序化交易模型設計[D].成都:西南財經大學,2013.

[2]MacKinlay A C,Ramaswamy K.Index-futures arbitrage and the behavior of stock index future prices[J].Review of Financial Studies,1988,1(2):137-158.

[3]何樹紅,張月秋,張文.基于GARCH模型的股指期貨協整跨期套利實證研究[J].數學的實踐與認識,2013,43(20):274-279.

[4]趙莉.基于GARCH模型的滬深300指數收益率波動性分析 [D].成都:成都理工大學,2012.

[5]李世偉.基于協整理論的滬深300股指期貨跨期套利研究[J].中國計量學院學報,2011,22(2):198-202.

[6]謝佳新.豆油和棕櫚油程序化套利交易模型實證研究[D].長沙:中南大學,2013.

[7]鐘磊.股指跨期套利的程序化策略研究[J].時代金融,2011(3):109.

[8]魏武兄.時間序列分析 [M].北京:中國人民大學出版社,2010(2):345-359.

[9]張曉峒.Eviews使用指南與案例[M].北京:機械工業出版社,2007:137-145.

[10]覃良文,唐國強,林靜.基于HP濾波和協整理論的期貨套利研究[J].湖北大學學報:自然科學版,2015,37(6):570-576.

Statistical arbitrage based on GARCH model and the optimal threshold cointegration theory

QIN Liang-wen,TANG Guo-qiang,LIN Jing

(College of Science,Guilin University of Technology,Guilin 541006,China)

The prediction model is established to predict future standard residual sequence based on cointegration theory and GARCH model,using historical data as samples.GARCH model standard residual serial is used as warning signal to arbitrage in search for optimal threshold and measure of risk in standard residual serial to establish the optimal arbitrage scheme.The results show that the optimal arbitrage scheme established by historical data is good for arbitraging and better than the traditional probability level of the standard normal distribution to determine the threshold.The earnings and arbitrage success rate are suitable for future short-term arbitrage. The optimal arbitrage scheme could quantify the risk and easy to control the risk of arbitrage,especially for low risk investors.

the optimal threshold;risk measure;GARCH model;intertemporal arbitrage;optimal arbitrage scheme

F201

A

1674-9057(2016)03-0625-07

10.3969/j.issn.1674-9057.2016.03.034

2015-03-16

國家社會科學基金項目(13CJY075);廣西財經學院數量經濟學自治區級重點實驗室建設2014年項目

覃良文 (1991—),男,碩士,研究方向:金融統計,qliangwen@163.com。

唐國強,博士,副教授,tanggq@glut.edu.cn。

引文格式:覃良文,唐國強,林靜.基于協整-GARCH模型最優閾值統計套利研究[J].桂林理工大學學報,2016,36(3):625-631.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19