客戶集中度對注冊會計師審計收費的影響

2023-03-16 00:42:24殷紅

經濟研究導刊 2023年4期

殷紅

摘? ?要:以2007—2019年滬深A股上市公司為研究對象,實證檢驗公司客戶集中度對審計收費的影響。研究發現,公司客戶集中度對審計收費具有顯著負向影響。進一步研究表明,公司產權性質、機構投資者持股比例與市場競爭地位對公司客戶集中度與審計收費之間的關系具有顯著的調節作用,其中國有企業、機構投資者持股比例較高的公司以及市場占有率較高的公司的客戶集中度對審計收費的負向影響較大。研究結論豐富了對審計收費影響因素研究的成果,對投資者、上市公司和會計師事務所具有一定的借鑒作用。

關鍵詞:客戶集中度;審計收費;產權性質;機構投資者持股;市場競爭地位

中圖分類號:F233? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2023)04-0099-04

引言

我國上市公司普遍存在對大客戶的依賴,大客戶對公司的經營風險、投融資決策以及現金持有等都具有顯著影響(王迪,等,2016;江偉,等,2017;劉端,等,2017)。審計風險是影響審計收費的重要因素之一,那么,客戶集中度是否會通過影響審計師對被審計單位風險的判斷進而影響到審計收費呢?這是本文試圖回答的主要問題。本文以2007—2019年A股上市公司作為研究對象,實證考察客戶集中度對注冊會計師審計收費的影響。研究發現,公司客戶集中度越高,審計收費越低。進一步研究表明,公司產權性質、機構投資者持股比例與市場競爭地位增強了客戶集中度與審計收費之間的負向關系。審計師將高集中度的國有企業、機構投資者持股比例較高的公司以及市場占有率較高的公司評估為低風險公司,索取較低的審計收費。

本文的研究結論具有一定的理論意義和現實意義。首先,本文從客戶集中度這一視角,考察公司特征對審計收費的影響,豐富了審計收費影響因素的研究。其次,本文探討了公司產權結構和治理機構對客戶集中度與審計收費之間關系的影響,拓寬了客戶集中度的經濟后果方面的文獻。最后,本文的研究結論對上市公司優化供應鏈管理具有一定啟發作用,對會計師事務所完善審計收費制度也具有一定借鑒價值。

一、理論分析與研究假設

較高的客戶集中度有助于供應鏈的整合與穩定。研究表明,擁有大客戶的公司收益越高,盈余的持續性越強(程敏英,等,2019)。隨著客戶集中度的提高,公司的交易成本較低、運營效率提高。其次,大客戶更有動力對公司的生產運營進行持續監督,提升公司的競爭力。再者,公司與大客戶的聯系更緊密,存貨管理效率較高,資金回收速度較快,廣告費用較低。

審計收費的影響因素大致可以分為兩類,一是審計過程中投入的資源即審計成本,二是審計師對審計風險的判斷即風險溢價。公司的客戶集中度通過影響這兩類因素而影響審計收費。首先,高集中度的公司在大客戶的監督下,收益穩定性較好,信息披露較及時,會計穩健性較強。其次,高集中度的公司主要與少數大客戶發生交易,業務復雜度較低。因此,審計師在高集中度的公司審計上可以投入較少的資源,從而工作量大幅度降低、審計成本下降,進而帶來審計收費下降。再者,高集中度的公司通過與大客戶的供應鏈整合能夠有效降低經營風險。較高的客戶集中度反映了公司的實力,有助于緩解公司融資約束、降低公司資本成本。審計師可能將高集中度的公司評估為低風險,進而索取較低的風險溢價。基于此,本文提出如下假設:

假設H1:在控制其他因素的條件下,公司客戶集中度與審計收費顯著負相關。

二、研究設計

(一)變量定義與模型構建

本文的被解釋變量審計收費(Lnfee)以會計師事務所境內審計收費的自然對數衡量,解釋變量客戶集中度(CC)分別以第一大客戶營業收入所占比重(CC1)、前五大客戶營業收入所占比重(CC5)、前五大客戶銷售比重的赫芬達爾指數(CHHI)來衡量。借鑒以往研究,本文在模型中加入了以下控制變量:公司規模(Size)、財務杠桿(Lev)、盈利能力(ROA)、應收賬款比重(REC)、存貨比重(INV)、經營性現金凈流量與營業收入的比重(CFFO)、成長性(Growth)、流動比率(Current)、盈余管理程度(DA)、是否國際“四大”(Big4)以及年度和行業虛擬變量。為檢驗前文假設,本文構建如下模型:

Lnfee=β+βCC1/CC5/CHHI+βSize+βLev+βROA+βREC+βINV+βCFFO+βGrowth+βCurrent+βDA+βBig4+YEAR+INDUSTRY+ε(1)

(二)數據來源與樣本篩選

本文以2007—2019年滬深A股上市公司作為研究對象,對樣本作如下篩選:(1)剔除ST公司、*ST公司;(2)剔除當年上市公司;(3)剔除數據缺失的樣本;(4)剔除金融業公司。最終得到17 336個觀測值。所有連續變量在1%和99%的水平上進行了縮尾處理。所有數據來源于國泰安CSMAR數據庫。

三、實證結果

(一)描述性統計

表1 Panel A報告了主要變量的描述性統計結果。由該表可見,Lnfee的均值為13.579,標準差為0.602;CC1和CC5的均值分別為13.924、30.899;CHHI的最小值為0.004,最大值為63.406,說明樣本公司客戶集中度存在一定的差異,部分公司對大客戶的依賴程度較高。本文按照樣本公司客戶集中度的均值將樣本公司分為高集中度(High)和低集中度(Low)兩組,檢驗兩組審計收費的差異。Panel B報告了兩組差異的t檢驗結果。客戶集中度較高的公司的審計收費在1%的水平上顯著低于客戶集中度較低的公司的審計收費,前文假設初步得到驗證。

(二)客戶集中度對審計收費的影響

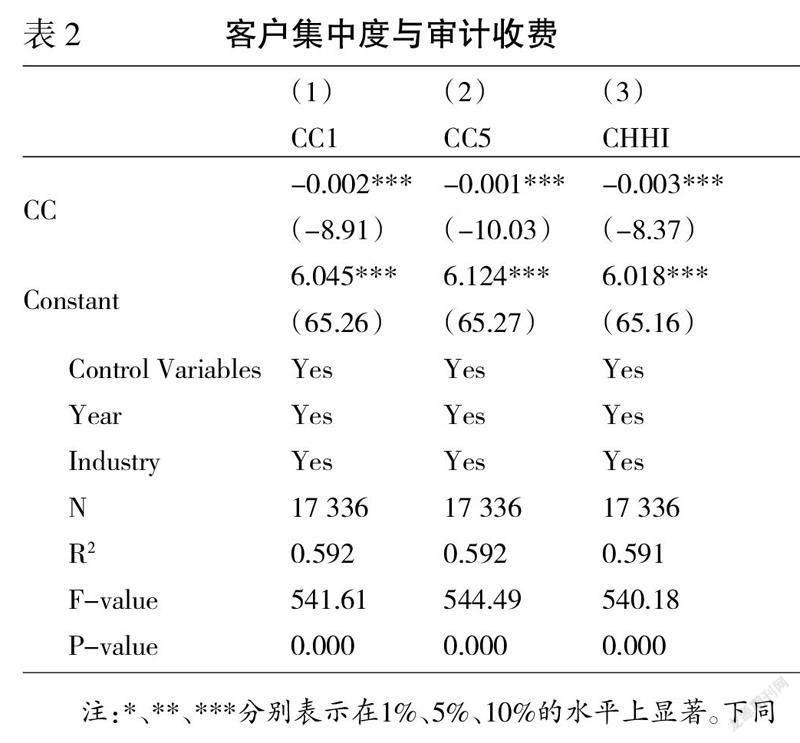

表2報告了客戶集中度對注冊會計師審計收費的多元回歸結果。由該表可見,客戶集中度CC1、CC5和CHHI與審計收費Lnfee的系數均為負,且在1%的統計水平上顯著,說明客戶集中度越高的公司審計收費越低,假設H1得到驗證。此外,列(1)—(3)中,R2均大于0.59,說明模型的擬合效果較好。

(三)進一步研究

公司的產權性質、公司治理與市場競爭地位可能通過影響公司與大客戶之間的關系,影響審計師對公司經營風險的判斷,進而影響到審計師的定價決策。接下來,本文進一步檢驗公司產權性質、公司治理與市場競爭地位對客戶集中度與審計收費之間關系的影響。

1.產權性質、客戶集中度與審計收費

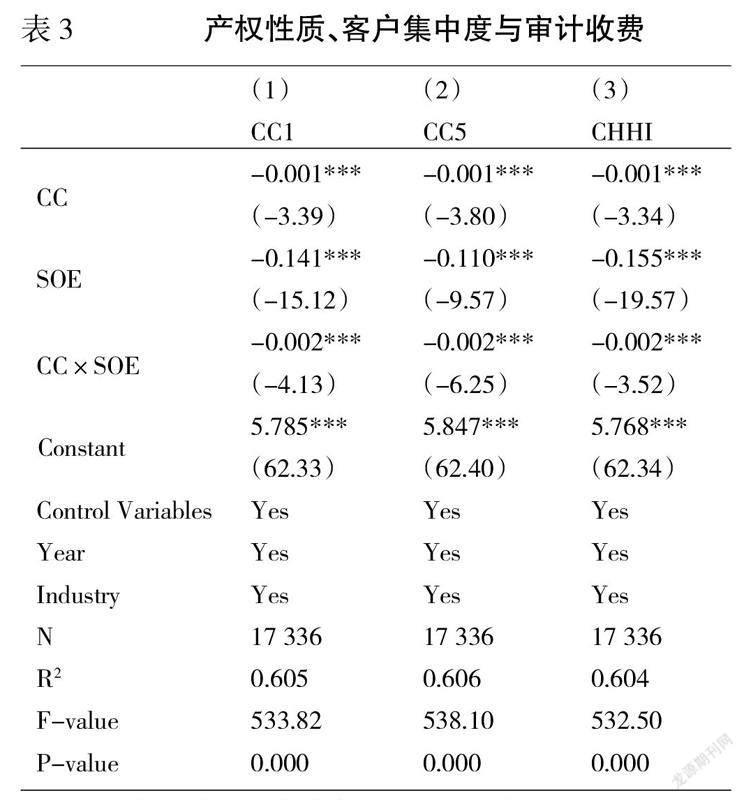

為了檢驗公司產權性質是否影響客戶集中度與審計收費之間的關系,本文在模型中引入交乘項CC1×SOE、CC5×SOE、CHHI×SOE。其中,SOE為產權性質的代理變量,當樣本公司為國有企業時取值為1,否則為0。回歸結果如表3所示。其中,CC1×SOE、CC5×SOE、CHHI×SOE的系數均為負,且在1%的統計水平上顯著,說明國有企業增強了客戶集中度與審計收費之間的負向關系。國有企業具有天然的資源優勢,能夠降低其對關鍵客戶的依賴。審計師將客戶集中度高的國有企業評估為低風險,從而索取較低的審計收費。

2.機構投資者、客戶集中度與審計收費

為了檢驗機構投資者持股對客戶集中度與審計收費之間關系的影響,本文在模型中引入機構投資者持股比例變量Institution及其與客戶集中度的交乘項CC1×Institution、CC5×Institution、CHHI×Institution。回歸結果見表4。CC1×Institution、CC5×Institution、CHHI×Institution的系數均在1%的水平上顯著為負,說明機構投資者持股增強了客戶集中度與審計收費之間的負向關系。機構投資者能夠對高集中度的公司實施有效監督,緩解高集中度公司對盈余管理可能產生的負向影響,進一步降低高集中度公司的經營風險。審計師將其評估為低風險公司,從而索取較低的審計收費。

3.市場競爭地位、客戶集中度與審計收費

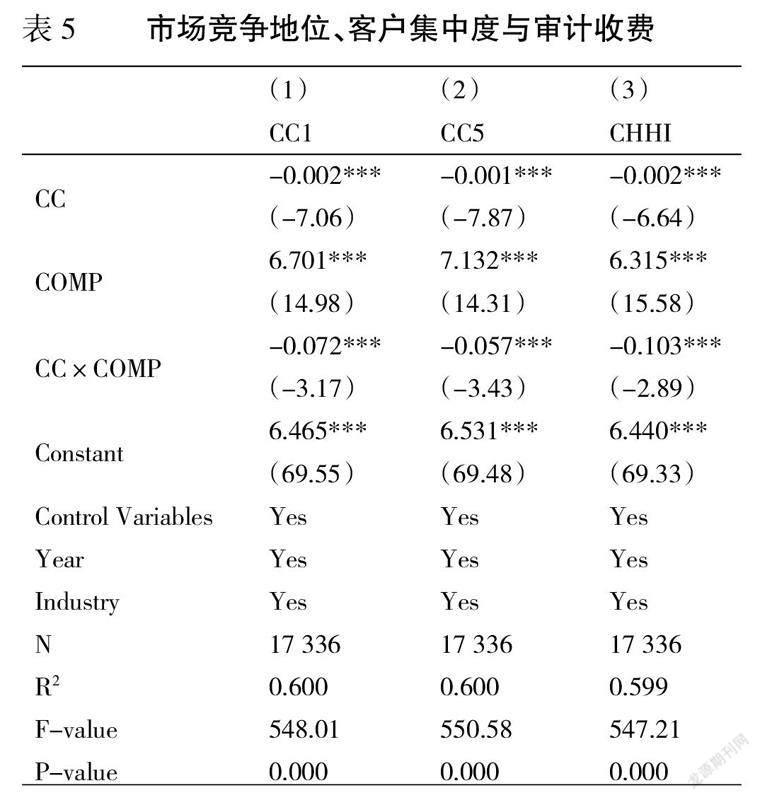

為了檢驗公司市場競爭地位對客戶集中度與審計收費之間關系的影響,本文在模型中引入公司市場競爭地位COMP及其與客戶集中度的交乘項CC1×COMP、CC5×COMP、CHHI×COMP。公司市場競爭地位COMP以公司當年營業收入占同行業所有上市公司收入總額的比例來衡量。回歸結果如表5所示。其中,CC1×COMP、CC5×COMP、CHHI×COMP的系數均顯著為負,說明公司的市場占有率增強了客戶集中度與審計收費之間的負向關系。市場占有率較高的公司往往品牌聲譽較好、供應鏈較穩定,公司能夠對大客戶進行監督和治理,盈余持續性較強,經營風險較低,審計師因此收取較低的審計收費。

(四)穩健性檢驗

為了驗證本文研究結論的穩健性,本文進行如下穩健性檢驗。(1)由于2007年我國開始實施新會計準則,審計師當年的審計工作量和審計風險可能增加,從而影響到審計收費,因此,刪去2007年的樣本。(2)在公司層面采用聚類標準誤。(3)相較于其他行業,制造業公司與客戶之間的關系更密切,大客戶對公司運營的影響更大,因此,剔除其他行業上市公司樣本,僅保留制造業上市公司。(4)為了控制公司并購可能產生的影響,在模型中加入公司當年是否發生并購的虛擬變量MA。(5)為了控制審計師變更可能產生的影響,在模型中加入公司當年是否發生審計師變更Switch這一虛擬變量。所有的穩健性檢驗結果都與主研究結論一致,說明本文的研究結論是穩健的。

四、結論

本文實證檢驗了客戶集中度對注冊會計師審計收費的影響。研究發現,客戶集中度越高的公司審計收費越低。本文的研究結論對于投資者、上市公司和會計師事務所具有一定的啟示意義。首先,較高的客戶集中度能夠降低公司交易成本、強化公司外部治理,投資者在做出投資決策時可充分利用公司客戶集中度傳遞的信號。其次,上市公司應當優化供應鏈管理,加強與大客戶的溝通,緩解經營中的不確定性。最后,會計師事務所在做出審計定價決策時應當充分考慮被審計單位的客戶特征對審計風險的影響,從而進一步完善審計收費制度。

參考文獻:

[1]? ?王迪,劉祖基,趙澤朋.供應鏈關系與銀行借款——基于供應商/客戶集中度的分析[J].會計研究,2016, (10):42-49.

[2]? ?江偉,底璐璐,彭晨.客戶集中度影響銀行長期貸款嗎——來自中國上市公司的經驗證據[J].南開管理評論,2017,20(2):71-80.

[3]? ?劉端,王竹青.不同市場競爭條件下客戶關系集中度對企業現金持有的影響——基于中國制造業上市公司的實證[J].管理評論, 2017,(4):181-195.

[4]? ?程敏英,鄭詩佳,劉駿.供應商/客戶集中度與企業盈余持續性:保險抑或風險[J].審計與經濟研究,2019,(4):75-86.

Influence of Customer Concentration on Audit Fees of Certified Public Accountants

Yin Hong

(Suzhou Vocational University, Suzhou 215104, China)

Abstract: Taking the A-share listed companies in Shanghai and Shenzhen from 2007 to 2019 as the research object, this paper empirically tests the impact of customer concentration on audit fees. The study found that the concentration of corporate customers has a significant negative impact on audit fees. Further research shows that the nature of corporate property rights, the shareholding ratio of institutional investors and the market competitive position have a significant regulatory effect on the relationship between corporate customer concentration and audit fees. Among them, the customer concentration of state-owned enterprises, companies with higher shareholding ratio of institutional investors and companies with higher market share have a greater negative impact on audit fees. The research conclusion enriches the results of the research on the factors affecting audit fees, and has a certain reference for investors, listed companies and accounting firms.

Key words: customer concentration; audit fee; nature of property rights; institutional investors hold shares; market competitive position

[責任編輯? ?妤? ?文]