基于房地產企業的社交媒體對資本市場的影響——以微博為例

2016-11-29 07:32:45代婧王喆鐘靜瑤檀昕

山西農經 2016年11期

□代婧 王喆 鐘靜瑤 檀昕

(中國政法大學北京100088)

基于房地產企業的社交媒體對資本市場的影響——以微博為例

□代婧王喆鐘靜瑤檀昕

(中國政法大學北京100088)

以新浪微博為數據源,以我國2016年滬、深兩市A股房地產上市公司為研究對象,通過情緒分析工具構建微博情緒綜合指數,并將微博情緒分為一般、中度、高度三個等級,通過多元回歸分析、Grange因果檢驗研究微博情緒與股票市場之間的關系。研究結果表明,微博情緒能夠預測股票收益率與股票成交量的變化,但是對股票收益率的預測時間要短于股票成交量的預測時間,股票收益率和股票成交量能夠影響微博情緒。對于不同程度等級的微博情緒對股票市場的影響不同,無論是積極還是消極情緒,較高情緒等級對股票市場的影響要大于較低情緒等級的影響。

社交媒體;資本市場;微博

本文以房地產上市公司為研究對象,以微博為例,構建微博情緒指數,研究對于房地產行業而言,微博情緒與股票市場的互動影響、微博情緒對股票收益率及成交量的預測作用。一方面,能夠幫助投資者預測股票市場的變動獲取投資收益,更主要的是幫助投資者理性投資、避免盲目跟風,另一方面,有助于信息監管者加強社交媒體信息監管,使社交媒體真正成為促進資本市場發展的助推器。

1 文獻綜述

學者們對于社交媒體已經進行了好多研究,但是大部分研究都集中在社交媒體與股市大盤之間的關系,很少有學者以以某一個行業的股票為研究對象。而且在社交媒體情緒的研究中,很少研究不同程度等級的情緒對股票市場的影響,實際上,股票市場對不同程度等級的投資者情緒的敏感程度會存在差異。所以本文以房地產上市公司為研究對象,研究微博情緒指數與股票收益率,股票成交量之間的互動關系,并且分等級研究積極情緒(一般、中度、高度),消極情緒(一般、中度、高度)對股票市場的影響。

2 理論分析及假設的提出

非理性因素對股票市場的影響一直是行為金融領域的重要研究內容。由于環境的復雜性,信息的不完全以及個人能力的限制,在資本市場交易中投資者很難達到傳統金融學所假設的“完全理性”狀態,而只能做到“有限理性”。在非理性因素中,投資者情緒是主要因素之一。個體差異的存在使得投資者情緒有所不同,而由于情緒的傳染效應,投資者對于市場預期的非理性情緒往往會在互動交流中趨向一致。這種“羊群效應”可能會對股票市場交易產生噪聲干擾,而使股票價格偏離真實價格出現異常波動。學者們對于投資者情緒與股票市場的關系已經做了大量的研究。Delong等(1990)認為投資者情緒會增加資本市場定價的系統性風險,并建立了DSSW模型比較了理性投資者的噪聲交易者的投資行為,認為噪聲交易者承受更大的風險的同時也會擁有更高的風險收益。Shiller(2000)以及Fisher,Statman(2000),以及國內學者如張宗新、王海亮(2013),劉維奇(2014)以及胡昌生(2013)等也進行了實證研究,認為投資者情緒對股票市場的收益會有影響。當然也有學者對此提出異議,認為投資者情緒不能反映股票市場收益的波動,如Chen(1993),張俊生(2001)等。

本文采用情感分析工具挖掘微博中包含的投資者情緒,構建微博情緒指數。提出如下假設:

H1:微博情緒對股票收益率會產生影響,不同程度的情緒對股票收益率的影響也是不同的;

H2:微博情緒對股票成交量產生影響,不同程度的情緒對股票收益率的影響也是不同的。

3 研究設計

3.1樣本選擇及數據來源

分析微博對某只股票的影響,首先應該保證某上市公司在微博中被提到的次數較多,所以該公司應該具有規模大、知名度高、被關注程度高的的特點。在我國134家房地產上市公司中,隨機抽取2天,測試了每只股票每天被提到的微博量,選取出每天微博量最多的前50只股票作為研究樣本,微博搜索的時間區間是2016年1月3日-2016年6月31日,其中剔除掉周六日和法定節假日。

3.2變量定義及數據來源

3.2.1微博情緒指數構建。使用八爪魚數據采集系統抓取微博數據,50只股票2016年前半年共抓取了564 639條微博,去掉空白微博之后,得到431 724條有效微博,從該平臺能夠獲取到微博的發布時間、轉發數量、評論數量以及微博的內容。

在微博抓取成功之后,使用ROST ContentMining內容挖掘系統中的情感分析模塊對每一條微博進行情感分析,情感分析結果如下:其一是是情感分析的詳細結果,對每一條微博進行打分得到的情緒值。其二是是對情緒進行分類,每一類情緒所占的比例,積極情緒與消極情緒共分為三段,分別包括一般、中度與高度。

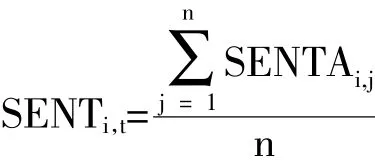

根據情感分析結果,每一只股票在第t天的微博情緒值等于該只股票在第t天所有微博的微博情緒的平均值,用SENT表示。

(SENTi,t表示第i只股票在第t天的微博情緒值,SENTi,j表示i只股票在第t天的第j條微博的情緒值)

3.2.2股票收益率。關于股票收益率的計算,一種方法是采用股票指數變化率來計算,即,如張書煜和王瑤(2015)和程琬蕓和林杰(2013);另一種方法是采用對數收益率的計算方法,如余志紅(2013)、郭小文(2015)。本文采用第二種方法衡量股票的收益率,用RET表示,其中收盤價的數據來源于國泰安數據庫。

(Pt為個股的第t日的日收盤價,Pt-1為個股的第t-1的日收盤價)

3.2.3股票交易量。股票的日交易量的數據來源于國泰安數據庫,對其交易股數也進行取對數處理,記為LnVOL。

3.2.4流通市值。田利輝和王冠英(2014)認為我國A股市場存在規模效應,股票市值與股票收益率呈負相關關系。余志紅(2013)在運用多元回歸研究微博情緒與股票收率的關系時,引入了流通市值和成交量作為控制變量,蔣玉梅和王明照(2010)研究投資者情緒對零成本套利組合收益的影響時,引入了市場溢價因子、市值因子、賬面市場比因子作為控制變量。所以本文也選取流通市值作為控制變量,對其取對數,用LnLIMV表示,數據來源于國泰安數據庫。

3.3研究模型的建立

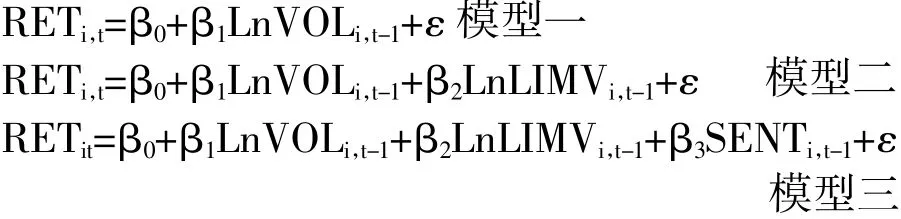

本文采用多元回歸分析、基于VAR模型的Grange因果檢驗研究微博情緒與股票市場之間互動關系,所以建立了如下模型:

3.3.1多元回歸模型。采用逐步回歸的方法,將LnVOL、LnLIMV、SENT逐漸引入到模型中,LnVOL、LnLIMV、SENT分別采用滯后1期、滯后3期、滯后5期的數據。

3.3.2向量自回歸模型(VAR)。用向量自回歸模型檢驗微博情緒與成交量、股票收益之間的關系,VAR模型的一般形式為:

其中,Yt為內生變量向量,Yt原p為滯后p期內生變量向量,At是滯后內生變量的系數,Xt原r為滯后r期外生變量向量,Bt為滯后外生變量的系數。

4 實證分析

描述性統計與單位根檢驗

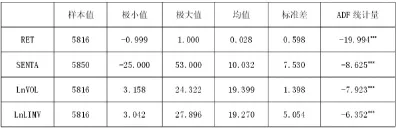

表1 描述性統計與單位根檢驗結果

微博日情緒得分均值(SENT)的極小值是-25分,極大值是53,標準差較大,說明微博情緒得分均值波動較大,平均值是10.032,是屬于積極情緒。股票收益率(RETA)、對數成交量(LnVOL)、對數流通市值(LnLIMV)的均值分別是0.028、19.399、19.270,波動程度也都比較小。

面板數據的回歸分析以及Grange檢驗都要進行單位根檢驗,否則會出現偽回歸。表1最后一欄是運用增廣的迪基—福勒檢驗(ADF檢驗)得到的單位根檢驗結果。各時間序列一階差分的ADF檢驗的t統計量都通過了1%的顯著性水平,因此可以拒絕單位根假設,各個時間序列是平穩的,能夠進行回歸分析。

結束語

本文以房地產上市公司為研究樣本,運用八爪魚技術抓取海量微博數據,通過情感分析工具得到的結果建立了微博情感指數,運用多元回歸分析、Grange因果檢驗來研究微博情緒指數與股票收益率、股票成交量的動態關系。

通過多元回歸分析得到微博情緒會顯著的影響股票收益率,滯后1期和滯后3期微博情緒值都通過了顯著性檢驗,而滯后5期微博情緒未通過檢驗,所以微博情緒對股票收益率影響的持續時間較短。當微博情緒表現消極時,會使股票收益率在短期內下降,當微博情緒表現積極時,就會使股票收益率在短期內上升。

[1]朱南麗,鄒平,張永平.基于博客/微博信息量的投資者關注度測量研究——來自中國股票市場的經驗數據[J].經濟問題探索,2015(2):159-166.

[2]施榮盛.投資者關注與分析師評級漂移——來自中國股票市場的證據[J].投資研究,2012(6).

1004-7026(2016)11-0117-02中國圖書分類號:G219;F27

A

本文10.16675/j.cnki.cn14-1065/f.2016.11.081

中國政法大學2015年碩士創新實踐項目(2015SSCX183)。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

商業評論(2014年6期)2015-02-28 04:44:25