我國合資壽險公司經營效率的實證研究

2016-12-01 01:58:36滕麗杰

太原城市職業技術學院學報 2016年9期

滕麗杰

(長春工業大學人文信息學院,吉林 長春 130122)

我國合資壽險公司經營效率的實證研究

滕麗杰

(長春工業大學人文信息學院,吉林 長春 130122)

隨著我國保險市場的逐步開放,大量合資壽險公司進入中國壽險市場,進一步地促進了我國壽險市場的成熟與完善。為此,本文從經營效率的角度對合資壽險公司的經營運作進行研究,選取23家合資壽險公司作為研究樣本,采用因子分析法對其2013年與2014年的經營指標進行研究并對結果進行分析,從而找出營銷合資壽險公司經營效率的關鍵因素,在給出具體建議的同時,也為中資壽險公司的經營管理提供參考。

合資壽險;經營效率;因子分析

自1992年發展初期,我國保險市場開始了對外開放的試點工作,自2001年中國加入WTO以來,我國也順應發展趨勢陸續出臺了關于對外開放金融市場的相關性政策,大量合資壽險公司進入我國壽險市場,成為我國保險市場中的重要組成部分,為此,對合資壽險公司經營效率的研究具有重要的現實意義。劉璐運用因子分析法從經營效率的角度對我國壽險公司進行了研究;何紹慰運用因子分析和聚類分析法從區域性差異的角度對全國30個省市的保險業發展情況進行了研究;謝文竹利用因子分析法對30家壽險公司的經營效率進行了研究。為此,本文采用因子分析法對23家合資壽險公司的經營效率進行分析,發現影響經營效率的主要因素,并提出相應的合理建議。

一、樣本選擇與評價指標體系建立

(一)樣本選擇

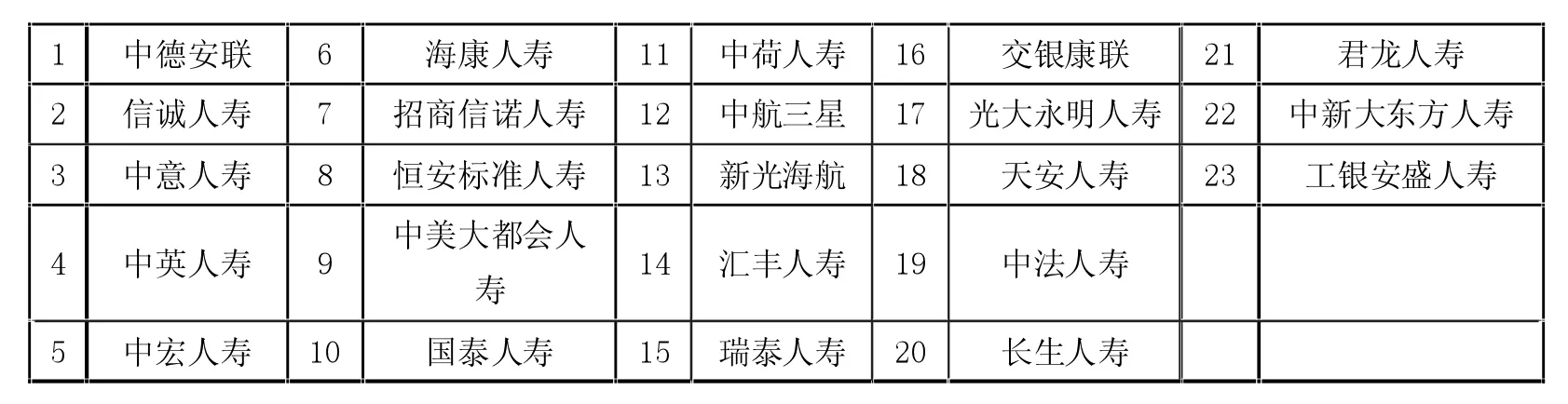

根據壽險公司的經營特點,本文選取我國境內23家外資壽險公司作為研究樣本(詳見表1),為了保證研究結果的真實性,數據選取2013年和2014年兩年數據的均值進行計算,其中,如無特殊說明全部數據均來源于《中國保險年鑒2013》《中國保險年鑒2014》中各壽險公司的資產負債表和利潤表。

表1 家合資壽險公司樣本

(二)指標體系構建

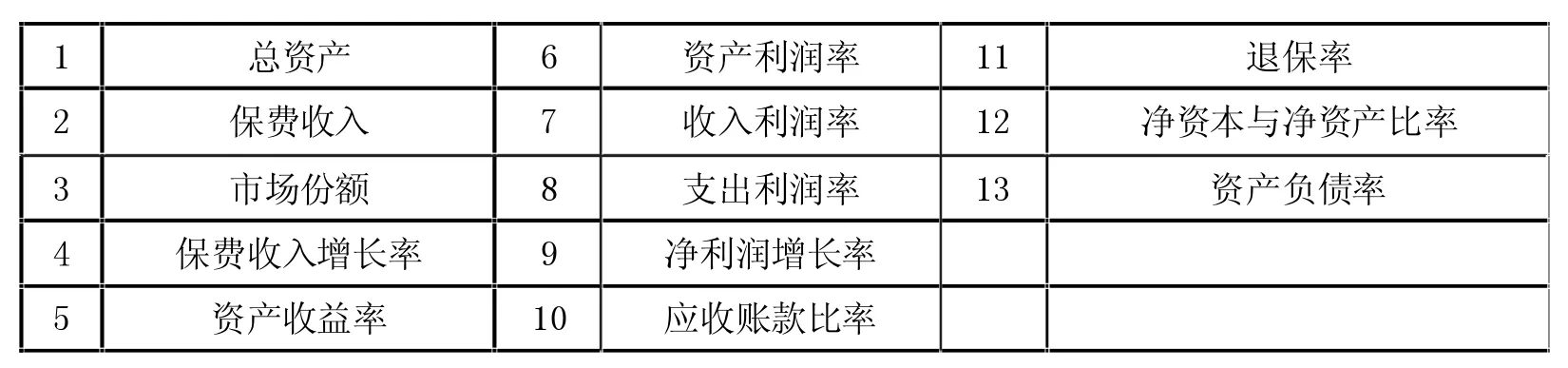

為了全面地體現壽險公司的經營效率水平,本文從整體規模能力、盈利能力、營運增長能力、償付能力四個方面進行計算,共涉及到相關的基礎指標如下(詳見表2)。

表2 基礎指標

二、因子分析法的應用

因子分析法的核心思想是根據研究矩陣內部的指標間的聯系,通過優化將復雜關系簡化并降維處理的一種多變量統計計算分析方法。通過因子分析法處理,可以發現其中的主要影響因素,從而便于對產生問題進行針對性的解釋和處理。

(一)因子提取

根據各樣本公司的13項原始指標,計算過程借助于SPSS16.0軟件全部在計算機上操作完成。將各項評價指標的原始數據標準化后,求解標準化變量的相關系數矩陣,進而求解變量的相關系數矩陣R的特征值、特征向量及貢獻率。具體結果如下:

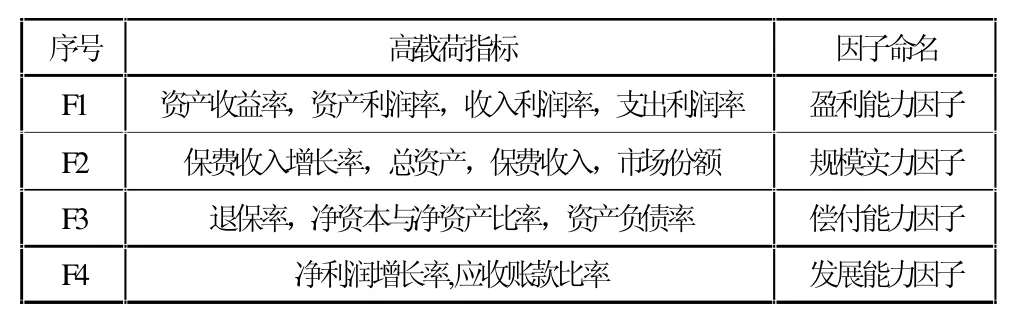

由表格3可以看出,從原有13個統計指標中提取出4個公共因子,分別以F1、F2、F3、F4來表達其信息含量,且經正交旋轉后主因子所解釋的累積總方差不變,只是分配在各指標的方差貢獻度有所變化,丟失信息量較少,足以代表原統計指標所含大部分信息,用它們來代替原有指標進行壽險公司經營績效評價是可行的。

(二)建立因子載荷矩陣

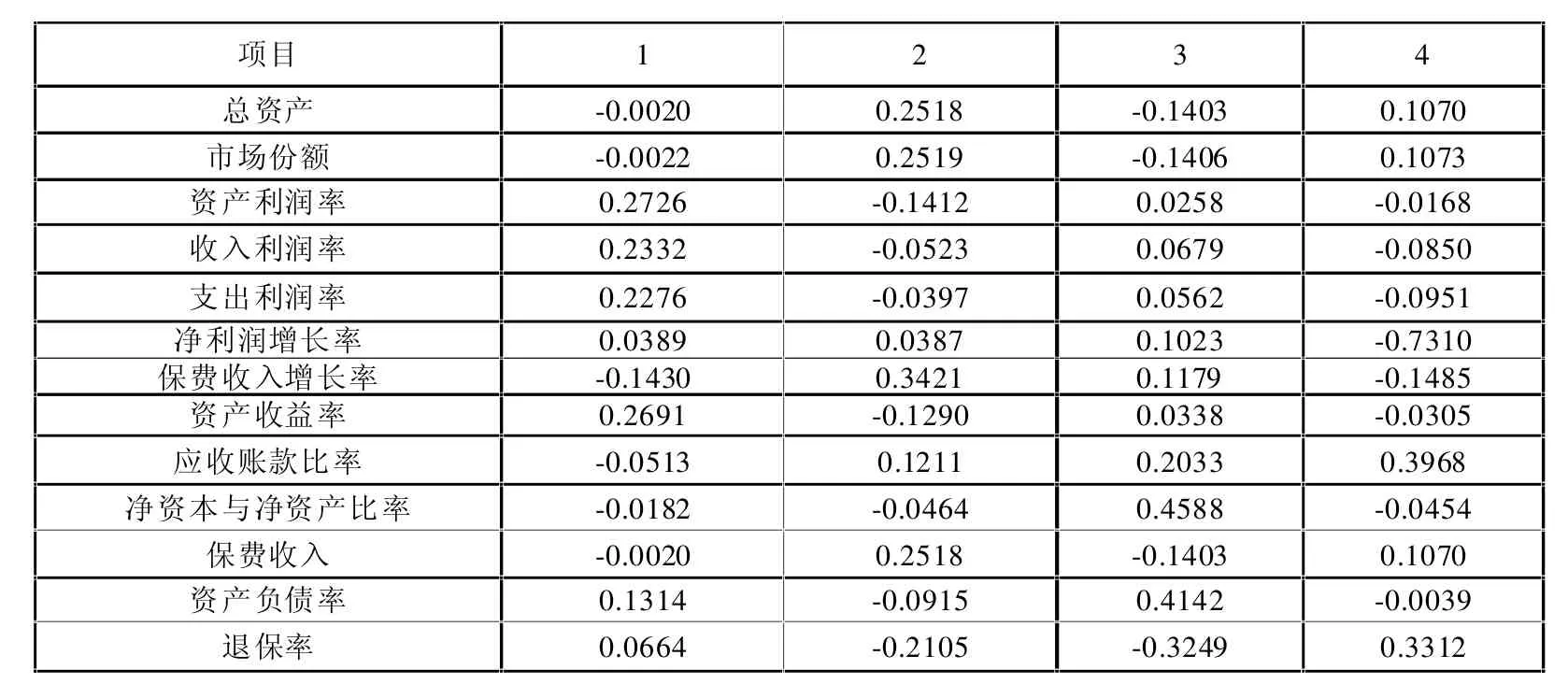

首先,對提取的4個公共因子建立原始因子載荷矩陣,為了便于對公共因子進行解釋,按照方差最大方法對正交旋轉矩陣進行旋轉,經過旋轉之后的因子負荷矩陣的經濟含義比較明確,得到經標準化處理后的前4個主成分的載荷矩陣。計算結果如表4。

由表5可知公共因子F1、F2、F3、F4分別體現了相關指標的影響能力。

表3 解釋總方差

表4 因子旋轉成分矩陣

表5 公共因子命名

(三)計算因子得分及排名

公共因子確定了之后,接著需要計算每個壽險公司的公共因子得分,因此,本文運用SPSS16.0軟件中提供的回歸法估計直接得出因子得分系數矩陣(參見表6),計算出各公共因子得分。

確定綜合得分,以每個因子旋轉后的方差貢獻率占4個因子方差貢獻率總和的比重為權重進行計算匯總,得到綜合得分以及排名。

即:F綜合=34.673/82.178×F1+24.441/82.178×F2 +13.461/82.178×F3+9.603/82.178×F4

其中,需注意的是,綜合評價得分的正負不代表該保險公司競爭力的正負,僅代表各家保險公司的相對競爭水平。計算結果及排名參見表7

從表7中可以看到,對我國23家合資壽險公司的經營業績進行了定量研究,分別計算出各公司在盈利能力因子、規模實力因子、償付能力因子、營運增長因子上的得分及綜合排名。

三、存在的問題

從以上研究結果中可以看到,我國目前合資壽險公司在經營過程中主要存在以下幾個方面的問題:

首先,企業內部機制競爭力不佳。創新是企業發展的源動力,是企業生存的核心問題。近年來,隨著保險市場的逐步發展,我國消費者已經對保險行業有了較全面的認識與較高認可度,對產品的個性化的要求也越來越挑剔。但合資壽險公司在華所經營的產品并沒有明顯的優勢區別于中資壽險公司,與此同時,與中資壽險公司相比,在公司信譽的積累和客戶資源方面都處于劣勢,不利于公司實現穩定的經營發展。其次,整體規模實力不強。保費能夠衡量與評估壽險業的成長與經營成效,是反映保險公司發展狀況的重要依據指標,從分析中可以看出,合資壽險公司雖然發展迅速,同比增速超過了中資公司,但是,在保費份額方面依然只占據了很小的一部分。最后,本土化進程緩慢本土化不足問題已經成為合資壽險公司在我國發展的重要瓶頸,導致市場反響并沒有達到理想的效果,從而嚴重影響了整個公司的經營績效。

四、相關建議

在經營管理方面,合資雙方都具備各自特有的優勢,外資壽險公司繼承著母公司完善的內部管理制度、先進的保險經營技術等精髓,在純技術效率水平上明顯在中資壽險公司之上,需要合資壽險公司繼續保持。同時,根據實證分析表明,我國外資壽險公司無論是在保費增長還是規模效益都有著明顯的遞增現象,因此,擴大整體經營規模、提高保費收入增長率、提高市場份額等是合資壽險公司的正確發展道路方向。

在企業文化方面,企業文化對形成企業內部凝聚力和外部競爭力所起到的積極作用越來越受到人們的關注,根據人壽保險公司的特點,企業文化建設應注重品牌觀念和團隊精神,為此,加強企業文化的建設也是改善經營管理效率的重要舉措。

在創新經營方面,目前,合資壽險公司還處于導向型階段,很少有公司主動去研究針對不同階層的客戶制定不同的產品,應當加大在產品創新中的投入,針對不同保險對象制定相應的保險產品。同時,做到理論創新和實踐創新,特別是作為服務型行業要做到服務型創新,網絡作為一種新興銷售渠道,有助于業務的開展,利用網絡的高效快捷方便等優勢,使得業務員與消費者之間實時進行溝通交流,節約成本的同時提供了優質的服務,只有這樣,才能有效地提高合資壽險公司的經營效率。

[1]劉璐.基于因子分析的中國壽險公司經營效率綜合評價[J].數學的實踐與認識,2010(8):25-35.

[2]何紹慰.我國保險業區域性差異研究[J].審計與經濟研究,2006(3):69-91.

[3]謝文竹,初春.基于因子和聚類分析視角下的我國壽險公司效率研究[J].市場周刊,2016(3):74-76.

[4]孫蓉,王超.我國保險公司經營績效綜合評價[J].保險研究,2013(1).

表6 成分因子得分矩陣

表7 計算結果

F27

A

1673-0046(2016)9-0170-03

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

商周刊(2017年9期)2017-08-22 02:57:49

汽車工程學報(2017年2期)2017-07-05 08:13:02

時代英語·高二(2015年1期)2015-03-16 00:08:11