安裝工程成本分析與控制

2016-12-01 01:58:36吳珍麗

吳珍麗

(福州黎明職業(yè)技術(shù)學(xué)院,福建 福州 350002)

安裝工程成本分析與控制

吳珍麗

(福州黎明職業(yè)技術(shù)學(xué)院,福建 福州 350002)

安裝工程的成本控制貫穿著項(xiàng)目的立項(xiàng)直至竣工交付使用的全過(guò)程,是保證安裝工程安全生產(chǎn)和工程質(zhì)量的前提。施工企業(yè)經(jīng)濟(jì)效益的高低以及企業(yè)未來(lái)的生存和發(fā)展,都與安裝工程成本控制管理的成功與否密不可分。本文從分析施工企業(yè)的安裝工程成本控制中存在的問(wèn)題和具體原因出發(fā),闡述實(shí)現(xiàn)成本控制管理應(yīng)采取的主要措施。

安裝工程;成本;控制

一、安裝工程成本控制中存在的問(wèn)題

(一)人員素質(zhì)問(wèn)題

在施工企業(yè)進(jìn)行安裝工程建設(shè)的過(guò)程中,存在著經(jīng)濟(jì)和技術(shù)互相分離的現(xiàn)象。比如,安裝工程技術(shù)人員只管技術(shù)不管經(jīng)濟(jì),而經(jīng)濟(jì)管理人員又對(duì)安裝工程專業(yè)知識(shí)不熟悉,工程技術(shù)管理與成本管理相脫節(jié);現(xiàn)場(chǎng)施工作業(yè)人員缺乏對(duì)施工材料的節(jié)約和環(huán)保意識(shí),施工作業(yè)過(guò)程中存在較嚴(yán)重的浪費(fèi)現(xiàn)象;大多數(shù)造價(jià)人員缺乏現(xiàn)場(chǎng)經(jīng)驗(yàn),對(duì)安裝工程施工工藝和內(nèi)容不熟悉,導(dǎo)致造價(jià)成本計(jì)算不精確;此外,成本控制人員缺乏對(duì)建筑市場(chǎng)最新動(dòng)態(tài)的全面了解,無(wú)法實(shí)時(shí)關(guān)注造價(jià)管理部門頒布的造價(jià)文件信息,缺乏對(duì)安裝工程設(shè)備材料市場(chǎng)信息價(jià)的廣泛收集、整理和統(tǒng)計(jì)等。

(二)組織管理問(wèn)題

成本管理與控制涉及的崗位和部門較多,比如造價(jià)人員、倉(cāng)管、施工操作人員、造價(jià)部門、采購(gòu)部門和財(cái)務(wù)部門等。所以,安裝工程的成本需要多崗位、多部門的系統(tǒng)管理與控制,但多數(shù)施工企業(yè)的成本控制意識(shí)不夠,沒(méi)有系統(tǒng)、有效的成本控制方案,各成本控制環(huán)節(jié)相互孤立,并存在明顯的滯后性。由于成本管理比較被動(dòng),沒(méi)有設(shè)置針對(duì)相關(guān)人員對(duì)成本控制成果優(yōu)劣的獎(jiǎng)懲方案,所以在安裝工程項(xiàng)目建設(shè)過(guò)程中,常會(huì)出現(xiàn)工程成本虧損無(wú)人負(fù)責(zé)、成本節(jié)約沒(méi)有獎(jiǎng)勵(lì)的情況,相關(guān)人員對(duì)安裝工程成本控制的積極性不高。

(三)政策變化問(wèn)題

我國(guó)全面推進(jìn)實(shí)施“營(yíng)改增”政策后,從理論上看,施工企業(yè)的稅負(fù)發(fā)生變化。舉例說(shuō)明:某施工企業(yè)負(fù)責(zé)建設(shè)某安裝工程的工程成本中,主要設(shè)備材料約占65%(設(shè)備材料成本中空調(diào)機(jī)組等設(shè)備約占25%,配電箱及電線電纜約占35%,水管風(fēng)管約占30%,其他材料約占10%),人工費(fèi)約占20%,機(jī)械使用費(fèi)3%,其他費(fèi)用所占比例不超過(guò)15%。假設(shè)營(yíng)業(yè)收入和成本均含增值稅,該施工企業(yè)全年完成的營(yíng)業(yè)收入為2000萬(wàn)元,毛利率為25%,則該企業(yè)的營(yíng)業(yè)成本為1500萬(wàn)元。

根據(jù)以上條件,若在“營(yíng)改增”政策實(shí)施前,該企業(yè)應(yīng)繳納的營(yíng)業(yè)稅為60萬(wàn)元(2000×3%);而“營(yíng)改增”政策實(shí)施后,由于人工成本不能抵扣進(jìn)項(xiàng)稅額,因此,能夠抵扣進(jìn)項(xiàng)稅額為148.2萬(wàn)元 [1500×(65%+3%)÷ (1+17%)×17%],銷項(xiàng)稅額為198.2萬(wàn)元 [2000÷ (1+11%)×11%]。因此,按照理論的算法,可求得該施工企業(yè)的應(yīng)繳納增值稅為50萬(wàn)元(198.2-148.2),稅負(fù)比“營(yíng)改增”政策實(shí)施前相比有所減少。

然而,在新政策環(huán)境下,由于建筑市場(chǎng)活動(dòng)中甲方居于主導(dǎo)地位,這種強(qiáng)勢(shì)的地位或可導(dǎo)致甲方將易于取得增值稅專用發(fā)票的設(shè)備、材料、構(gòu)配件等由自己來(lái)采購(gòu),而將難于取得增值稅專用發(fā)票的材料,比如砂、石料、土等交由乙方采購(gòu)。迫使施工企業(yè)增值稅進(jìn)項(xiàng)稅額抵扣難度大,很多材料進(jìn)項(xiàng)稅額無(wú)法正常抵扣,使企業(yè)的實(shí)際稅負(fù)增加,進(jìn)而增加工程成本。

二、安裝工程成本控制措施

(一)從人工費(fèi)管理方面控制工程成本

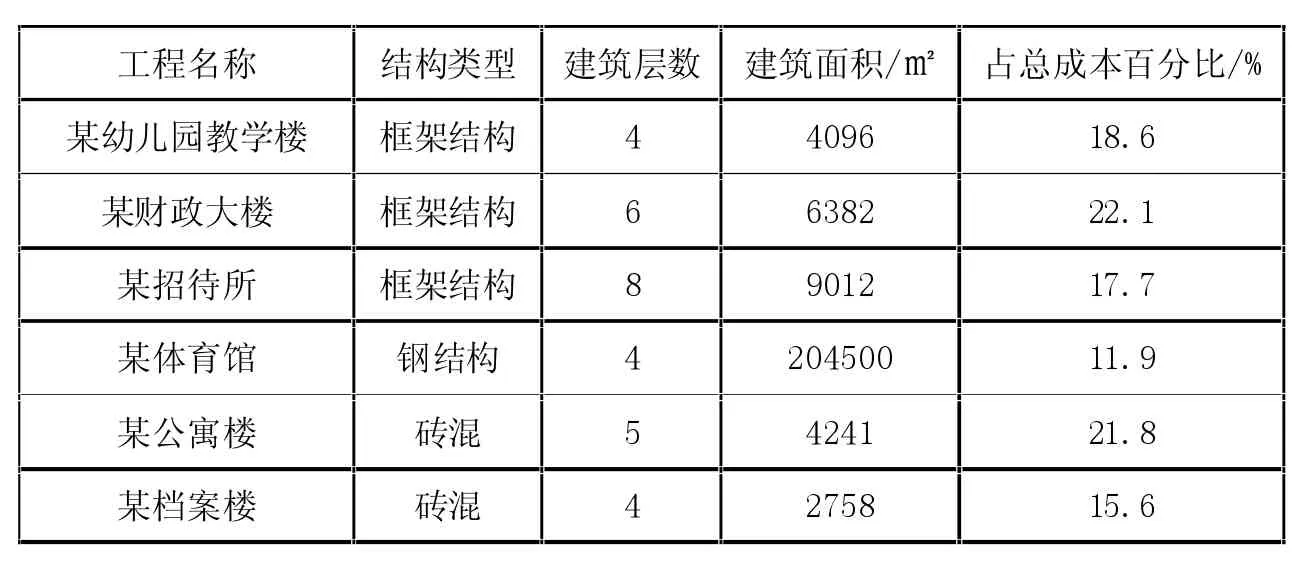

根據(jù)有關(guān)資料計(jì)算的安裝工程人工費(fèi)占總成本的百分比分析見(jiàn)表1:

表1 安裝工程人工費(fèi)占工程總成本的百分比

由表1可知,人工費(fèi)一般約占建筑安裝工程費(fèi)的10%-25%,其費(fèi)用的大小受到經(jīng)濟(jì)的發(fā)展以及人民生活平均水平的影響,也與施工組織設(shè)計(jì)密切相關(guān)。人工費(fèi)的控制可以從以下幾個(gè)方面入手:

1.人員組織

根據(jù)施工組織設(shè)計(jì)進(jìn)度計(jì)劃,嚴(yán)格把握和控制關(guān)鍵線路和關(guān)鍵工作,保證各工序、各工種之間的銜接與協(xié)調(diào),并合理安排用工人數(shù),避免窩工;同時(shí),加強(qiáng)技術(shù)人員和現(xiàn)場(chǎng)作業(yè)人員的崗前技能培訓(xùn),嚴(yán)格執(zhí)行持證上崗制度,提高工作效率,減少返工、返修等狀況出現(xiàn)。

2.人工單價(jià)與數(shù)量

根據(jù)不同的工種、施工作業(yè)的復(fù)雜程度和難易度,結(jié)合市場(chǎng)人工信息價(jià)格,合理確定與適時(shí)調(diào)整人工單價(jià)和用工數(shù)量,嚴(yán)格控制人工費(fèi)的支出。

3.變更簽證

在施工過(guò)程中,由于建設(shè)方的要求或因不可抗力等因素,難免會(huì)發(fā)生一些合同以外的工作內(nèi)容,例如,因市政部門的原因?qū)е麓竺娣e停水、停電,業(yè)主方延遲提供設(shè)計(jì)圖紙等可能會(huì)造成施工現(xiàn)場(chǎng)停工、窩工的現(xiàn)象,施工企業(yè)應(yīng)對(duì)這部分的人工費(fèi)及時(shí)簽證。

(二)從材料管理方面控制工程成本

根據(jù)有關(guān)資料計(jì)算的安裝工程材料占總成本的百分比分析見(jiàn)表2:

表2 安裝工程材料占總成本的百分比

由表2可見(jiàn),在安裝工程造價(jià)中,材料費(fèi)占用的比重較大,一般約占建安費(fèi)的45%-70%,是構(gòu)成安裝工程總造價(jià)的主要部分。材料的品種、型號(hào)規(guī)格很多,現(xiàn)場(chǎng)材料用量也較大,不確定因素多。具體的控制方法有:

1.初始設(shè)計(jì)方面

在施工圖設(shè)計(jì)階段,嚴(yán)格把控材料用量,比如管線走向選擇設(shè)計(jì)最短路徑,配電箱應(yīng)在用電設(shè)備或負(fù)荷相對(duì)集中的位置設(shè)置,以節(jié)約管線用量。施工組織設(shè)計(jì)階段也應(yīng)考慮以節(jié)約材料的原則來(lái)編制合理的施工工序、施工方案。

2.材料采購(gòu)方面

加強(qiáng)材料管理,首先應(yīng)做好材料采購(gòu)決策,不僅要滿足施工需要,也要考慮采購(gòu)量能盡量減少材料庫(kù)存和二次搬運(yùn)。施工企業(yè)應(yīng)實(shí)時(shí)關(guān)注工程造價(jià)管理機(jī)構(gòu)發(fā)布的材料信息價(jià),并及時(shí)準(zhǔn)確地收集不同廠商、不同型號(hào)規(guī)格的材料價(jià)格信息,保證材料價(jià)格的資源共享,把握材料價(jià)格的趨勢(shì)走向;其次,要從供應(yīng)商的材料質(zhì)量、生產(chǎn)庫(kù)存、生產(chǎn)計(jì)劃、履約能力等方面綜合考慮,對(duì)比選擇最優(yōu)方案;制定合理的采購(gòu)計(jì)劃,選擇合理的采購(gòu)方式,選購(gòu)性價(jià)比較高的材料,與材料經(jīng)銷商建立長(zhǎng)期的合作關(guān)系,以獲得較優(yōu)惠的折扣;此外,要按照施工組織進(jìn)度計(jì)劃來(lái)分階段、分批進(jìn)行采購(gòu),避免材料供應(yīng)大量積壓,以減少材料損耗和保管費(fèi)用。

3.材料運(yùn)輸方面

首先,采購(gòu)合同中要明確材料運(yùn)輸費(fèi)用由誰(shuí)來(lái)負(fù)責(zé),選擇最佳的材料運(yùn)輸方式,明確卸貨、接貨和搬運(yùn)的方式,批量采購(gòu)批量運(yùn)輸,可節(jié)省分?jǐn)傔\(yùn)費(fèi),在運(yùn)輸過(guò)程中還要嚴(yán)格控制運(yùn)輸和裝卸損耗。

4.材料保管方面

相關(guān)材料應(yīng)做好標(biāo)記,如管材應(yīng)通長(zhǎng)標(biāo)記,并注意做好標(biāo)記轉(zhuǎn)移等。倉(cāng)管員應(yīng)定期盤點(diǎn)材料存儲(chǔ)情況,及時(shí)做好庫(kù)存材料出倉(cāng)和進(jìn)倉(cāng)的具體材料名稱及數(shù)量記錄,避免材料存放過(guò)程中的損壞和丟失等問(wèn)題出現(xiàn),并進(jìn)行質(zhì)量檢查,對(duì)于快過(guò)期的原材料,要及時(shí)與供貨方聯(lián)系并處置。對(duì)倉(cāng)管員要進(jìn)行定期培訓(xùn)和監(jiān)督。

5.施工作業(yè)方面

施工現(xiàn)場(chǎng)操作員應(yīng)提高作業(yè)技能,嚴(yán)格執(zhí)行施工方案進(jìn)行作業(yè),減少返工返修,在保證按圖施工和保證工程質(zhì)量的前提下,防止原材料的浪費(fèi),減少施工過(guò)程中的材料損耗。實(shí)行限額領(lǐng)料制度,領(lǐng)料要有領(lǐng)料憑證。

為最大限度地提高材料利用率和減少浪費(fèi),施工現(xiàn)場(chǎng)剩余的、有繼續(xù)使用價(jià)值的電線電纜、配電箱等材料要在工程完工后及時(shí)盤點(diǎn),并進(jìn)行回收、二次利用,以節(jié)約工程成本。(三)從機(jī)械管理方面控制工程成本

在安裝工程造價(jià)中,機(jī)械費(fèi)占用的比重一般約占建安費(fèi)的1%以內(nèi),雖然所占用的比例不大,但也可采取一些簡(jiǎn)單有效的措施來(lái)控制成本。在“機(jī)械采購(gòu)與租賃的選擇”“機(jī)械使用操作”“維修保養(yǎng)”等方面著手選擇最適合項(xiàng)目施工特點(diǎn)的機(jī)械設(shè)備,盡量減少施工中的機(jī)械臺(tái)班消耗,合理組織施工。

(四)從合同管理方面控制工程成本

施工合同簽訂前,應(yīng)認(rèn)真研究合同關(guān)鍵條款,結(jié)合項(xiàng)目實(shí)際特點(diǎn),審核合同中關(guān)于工期、質(zhì)量、造價(jià),以及工程進(jìn)度撥款和竣工結(jié)算程序、索賠管理等與成本密切相關(guān)的約定。重點(diǎn)控制安裝工程投標(biāo)報(bào)價(jià)的審核工作,根據(jù)招標(biāo)文件、施工合同、施工圖紙及計(jì)量、計(jì)價(jià)規(guī)范等進(jìn)行全面審核,避免多算、漏算。

施工過(guò)程中,若發(fā)生工程變更,可能會(huì)延誤工期,增加工程成本。對(duì)于工程變更引起的材料更換、新增材料等,應(yīng)及時(shí)記錄,保留憑證,并做好簽證單,以保證索賠的及時(shí)性和有效性。施工企業(yè)應(yīng)增強(qiáng)索賠意識(shí),熟練掌握索賠的相關(guān)程序和重要事項(xiàng),及時(shí)收集索賠證據(jù),將索賠管理貫穿水電安裝工程項(xiàng)目的全過(guò)程,有效控制工程成本。

[1]王桂慧.加強(qiáng)施工合同管理控制工程成本[J].經(jīng)營(yíng)管理者,2015(9).

[2]李勇萍.論建筑工程造價(jià)的有效控制[J].改革與開(kāi)放, 2010(14):38-39.

[3]程江濤.淺談工程施工中的質(zhì)量與成本控制[J].理論研究,2011(1):59.

[4]何英.淺述施工項(xiàng)目管理中的成本管理[J].河南科技, 2010(16):56-57.

TU

A

1673-0046(2016)9-0175-03

猜你喜歡

建材發(fā)展導(dǎo)向(2021年6期)2021-06-09 05:57:22

河南電力(2021年5期)2021-05-29 02:10:00

建筑與預(yù)算(2020年3期)2020-03-02 00:09:46

電影(2018年12期)2018-12-23 02:18:48

商周刊(2018年18期)2018-09-21 09:14:44

汽車實(shí)用技術(shù)(2017年23期)2017-05-29 08:35:43

課堂內(nèi)外·創(chuàng)新作文小學(xué)版(2016年6期)2016-07-04 06:08:56

建筑與預(yù)算(2014年6期)2014-04-16 22:59:17

建筑與預(yù)算(2014年3期)2014-04-16 21:05:49

建筑與預(yù)算(2014年9期)2014-04-16 18:41:03