新疆環境治理投資效率及其影響因素

——基于DEA-Tobit模型的實證分析

2016-12-01 08:27:31

河北地質大學學報 2016年5期

謝婷婷1,馬 潔2

(1.石河子大學 兵團金融發展研究中心,新疆 石河子 831300;2.石河子大學 商學院,新疆 石河子 831300)

?

新疆環境治理投資效率及其影響因素

——基于DEA-Tobit模型的實證分析

謝婷婷1,馬 潔2

(1.石河子大學 兵團金融發展研究中心,新疆 石河子 831300;2.石河子大學 商學院,新疆 石河子 831300)

論文應用DEA模型來測算新疆2000年—2014各年度環境治理投資效率,并利用Tobit模型來探究影響新疆環境治理投資效率的主要因素。研究結果表明:2000年—2014年新疆環境治理投資的綜合技術效率偏低,純技術效率、規模效率亟須提升;在效率的影響因素中,經濟發展水平對新疆環境治理投資效率存在明顯的促進作用,而環保意識、環保強度則對其產生顯著的負面影響,其余的影響因素未通過顯著性檢驗。鑒于此,基于新疆環境治理投資效率現狀及其影響因素,為進一步提高新疆環境治理投資效率提出針對性建議。

環境治理投資效率;影響因素;DEA模型;Tobit回歸模型

一、引言及文獻綜述

近年來,伴隨“西部大開發”政策的持續推進,新疆各項事業發展取得了巨大進步,但同時也付出了難以估計的資源投入和巨大的環境損失,經濟發展的可持續性已受到嚴峻的挑戰,再加上新疆自然條件惡劣、生態較為脆弱,這就決定了新疆經濟要走綠色發展之路,而環境治理投資作為環境保護工具,對資金具有很好的“綠色配置”功能,可以有效地緩解新疆環境污染問題,促進新疆經濟實現綠色發展。自2000年以來,新疆環境治理投資已初具規模,據新疆統計局統計,新疆環境治理投資總額從2000年的21.62億元增加到2014年的363.32億元,規模增加近16.80倍。現階段,雖然新疆政府加大了對環境治理投資的規模,但尚未重點關注環境治理投資的效率問題。因此,深入研究新疆環境治理的投資效率及其影響因素,不但可以明確認識新疆環境治理投資效率的現狀,而且能夠為提高新疆環境治理效率,加強環境保護、改善環境質量提供合理化建議,這對于“新常態”下新疆經濟實現綠色發展至關重要。

國外主要應用曲線測度評價法、污染物作投入處理法、數據轉換函數處理法以及距離函數法來進行環境治理投資效率的實證研究。基于犧牲好產出來實現減少污染等非期望產出的理念,Fare(1989)將污染變量進行投入產出的可弱化處理的同時,最早應用非線性規劃方法來研究環境治理投資效率問題;污染物作投入處理法是將污染物當作投入指標加入到DEA模型中,以此盡可能地減少污染物等非期望產出。Hyanes等人(2007)在環境保護的生產前沿面視角上來探究環境效率;數據轉換函數處理法其原理是將污染物作為產出指標,將非期望產出經由一個轉換函數轉化為期望產出來進行環境投資效率的評價。Golang(1989)、Scheel(2001)、Jahanshaloo(2004)等都對該方法進行了探索與改進3-5;Shephara(1970)最早提出距離函數法,Chung等人(1997)以增加期望產出和能夠同比例減少非期望產出為思路,在技術效率分析的框架中加入污染物指標,同時基于污染物指標的可弱化處理性質,提出一種基于距離函數的環境治理投資效率測度方法6-7。

國內學者較晚研究融資效率問題,直到1990年以后逐步受到重視。在環境治理投資效率測評方面,國內主要應用績效考核分析、回歸分析、生命周期法、DEA評價模型等方法,但以DEA評價模型為主。劉立秋、劉璐 (2000)最先應用DEA模型來測算我國環境治理的投資效率。基于對比視角,董秀海等(2008)通過DEA-CCR模型來探究我國環境治理投資效率與國際環境治理投資效率之間的差異,得出我國環境治理投資效率僅為國際環境治理投資效率的三分之一。曾賢剛(2011)、李靜(2011)都采用DEA方法對中國區域環境治理投資效率進行了測度分析,其研究結果均表明西部地區的環境治理投資效率遠遠低于東、中部地區10-11。鄭尚植、宮芳(2015)基于DEA-Malmquist 指數分別從靜態視角、動態視角來測算我國28個省份的地方政府環境治理投資效率,得出28個省份整體的政府環境治理投資效率偏低且處于下降趨勢12。此外,國內鮮有學者對環境治理投資的影響因素進行實證分析。聞岳春、吳英姿(2012)利用逐步回歸法從經濟結構、消費水平、環保投資的規模與結構等方面對我國30個省、市、地區2003年—2009年環保治理投資效率的影響因素進行了探究13。張亞斌等(2014)年應用TOBIT面板模型從財政收入、國內生產總值、產業結構、研究經費支出等方面來探究影響我國環境治理投資效率的主要影響因素14。

綜上所述,以上研究成果是研究新疆環境治理投資的重要理論基礎,但是已有文獻還存在以下不足:首先,研究對象主要基于30個省、市、自治區來從整體或從東部地區、中部地區、西部地區來探究我國環境治理投資效率,針對某一省的環境治理投資效率的研究是較少的。其次,僅有部分學者對環境治理投資效率的影響因素進行研究。鑒于此,本文以新疆為研究對象,應用DEA模型來評價新疆2000年—2014年的環境治理投資效率,并采用Tobit回歸模型來探究影響新疆環保投資效率的主要因素,這有利于政府從實際上認識到新疆環保投資效率的現狀及其影響因素,從而采取針對性措施進一步提高新疆環境治理投資效率,進而增強環境保護,推動經濟的可持續發展。

三、新疆環境治理投資效率評價

(一)測算方法及指標選取

1.DEA模型

數據包絡分析法(DEA)是一種基于非參數思想的常用于測算效率的一種方法,它的主要思路是憑借線性規劃方法構建一組輸入—輸出數據的非參數分段曲面,即有效生產前沿面,然后以此計算各決策單元的相對效率。DEA模型的應用有多種,基于新疆環境治理投資的規模是逐漸增加的,因此本文選取基于投入導向型的規模報酬可變的BBC模型來測算新疆環境治理投資效率。文章將2000年—2014年的每一年作為一個決策單元(即 DMU1、DMU2、…、DMU15),通過科學、合理地選取投入指標、產出指標來測算新疆15年的環境治理投資效率。

2.指標選取

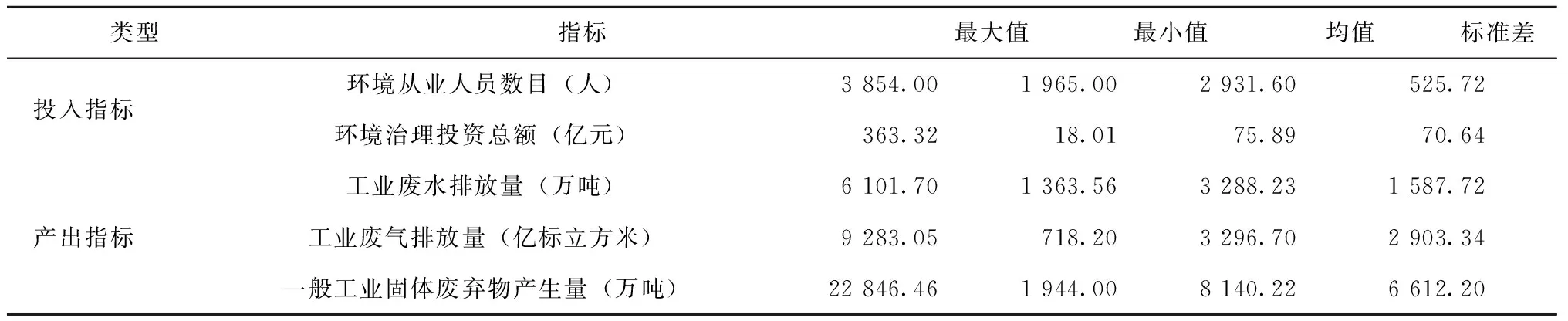

對于新疆環境治理投資效率的評價,本文借鑒已有文獻(陶敏,2012;張亞斌、馬晨、金培振,2014;王俊霞、王榮,2015)14-16選取三個產出要素:工業廢水排放量、工業廢氣排放量、一般工業固體廢棄物產生量,兩個投入要素:環境治理投資總額、環境從業人員數目。表1為本文所選取的投入、產出指標的描述性統計結果。本文2001年—2012年的工業廢水排放量、工業廢氣排放量、一般工業固體廢棄物產生量的原始數據均來自《中國環境年鑒》,2013年—2014年的數據來源于《新疆統計年鑒》。環境治理投資總額、環境從業人員數目都來自2001年至2015年的《新疆統計年鑒》,為避免通貨膨脹因素對檢驗結果的影響,本文以2000年為基期價格對環境治理投資總額進行折算處理。

(二)測算結果分析

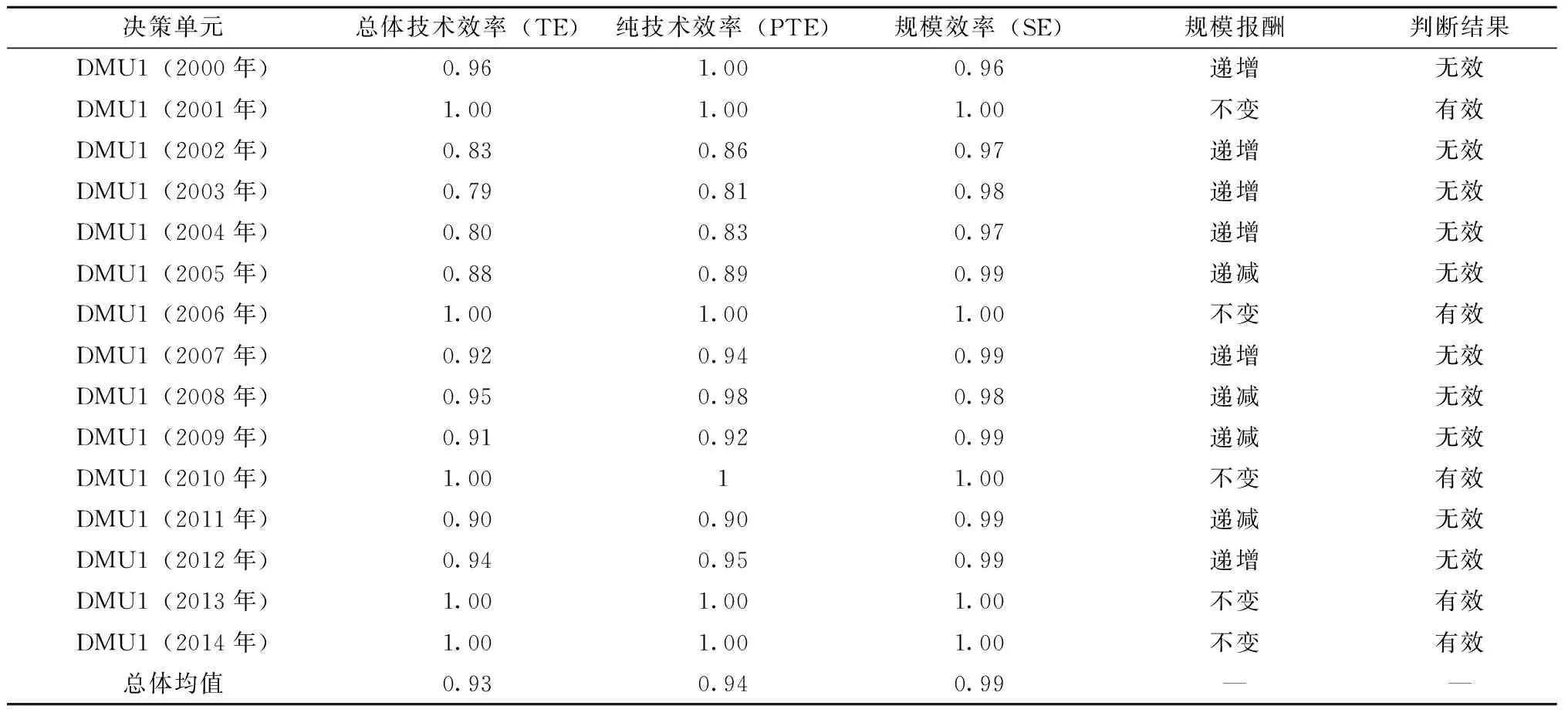

基于DEA-BBC模型,利用 DEAP 2.1 軟件來對新疆環境治理投資效率進行測度分析,具體評價結果如表2所示,其中總體技術效率(TE)是純技術效率(PTE)和規模效率(SE)的乘積,純技術效率反映新疆環境治理能力和技術水平,規模效率反映新疆環境治理投入是否處于最優生產規模。判斷規則如下:當TE≥1,說明決策單元是有效的,表明決策單元的生產活動既是技術效率的最佳,也是規模效率的最佳,相對的當TE<1則說明決策單元非有效。同理,當PTE≥1,表明決策單元的純技術效率是有效的。相反,當PTE<1,表明決策單元非有效。當SE≥1,表明決策單元的規模效率是有效的。相對的,當SE<1表明決策單元非有效。

總體來看,新疆2000年—2014年間的環境治理投資的總體技術效率、純技術效率、規模效率的均值都在0.90以上,純技術效率和規模效率的無效使得總體技術效率未實現DEA有效,但總體技術效率的無效主要是純技術效率的持續偏低所致,即環境治理能力和技術水平的落后是影響新疆環境治理投資效率的主要因素。簡而言之,新疆整體的環境治理投資效率較低;絕大多數年份的環境治理投資效率僅實現弱DEA有效,甚至是DEA無效。

表1 環境治理投資效率的投入、產出指標變量的描述統計

類型指標最大值最小值均值標準差投入指標產出指標環境從業人員數目(人)3854.001965.002931.60525.72環境治理投資總額(億元)363.3218.0175.8970.64工業廢水排放量(萬噸)6101.701363.563288.231587.72工業廢氣排放量(億標立方米)9283.05718.203296.702903.34一般工業固體廢棄物產生量(萬噸)22846.461944.008140.226612.20

數據來源:《中國環境年鑒(2002—2013)》《新疆統計年鑒(2001—2015)》。

表2 2000年—2014年新疆環境治理投資效率評價表

決策單元總體技術效率(TE)純技術效率(PTE)規模效率(SE)規模報酬判斷結果DMU1(2000年)0.961.000.96遞增無效DMU1(2001年)1.001.001.00不變有效DMU1(2002年)0.830.860.97遞增無效DMU1(2003年)0.790.810.98遞增無效DMU1(2004年)0.800.830.97遞增無效DMU1(2005年)0.880.890.99遞減無效DMU1(2006年)1.001.001.00不變有效DMU1(2007年)0.920.940.99遞增無效DMU1(2008年)0.950.980.98遞減無效DMU1(2009年)0.910.920.99遞減無效DMU1(2010年)1.0011.00不變有效DMU1(2011年)0.900.900.99遞減無效DMU1(2012年)0.940.950.99遞增無效DMU1(2013年)1.001.001.00不變有效DMU1(2014年)1.001.001.00不變有效總體均值0.930.940.99——

數據來源:依據《中國環境年鑒(2002—2013)》《新疆統計年鑒(2001—2015)》的數據,應用DEAP 2.1 軟件計算而得。

從表2可知,2001年、2006年、2010年以及2013年—2014年這5年新疆環境治理投資的總體技術效率值為1,達到DEA有效,表明新疆在這5年的環境治理投資資金得到合理有效的利用且有效控制了環境質量的下降。第一,2001年、2006年新疆環境治理投資的總體技術效率實現DEA有效這可能是在“西部大開發”初期,新疆生態環境未遭受到嚴重破壞,環境污染問題并不突出,因而少量的環境治理投資也可以實現最佳產出。第二,2010年、2013年、2014年環境治理投資的總體技術效率值達到有效的原因有以下兩點:第一,伴隨環境治理投資規模的加大,進而實現環境質量的提升。基于可持續發展理念,“十二五”期間新疆加強針對環境治理投資的規模,促使環境治理投資總額從2010年的65.02億元增加到2014年的363.32億元,增加了298.30億元。第二,伴隨環境治理技術、政策等方面的支持,新疆環境保護的治理能力和技術水平都大幅提升,進而使得純技術效率實現提高并達到有效。

從具體年份來看,2000年、2002年—2005年、2007年—2009年、2011年—2012年這10年的新疆環境治理投資的總體技術效率都小于1,未達到DEA有效,表明在這7年里新疆環境治理的投資效率是偏低的,技術效率和規模效率皆未實現最佳。第一,新疆環境治理投資效率在2000年未達到DEA有效是規模效率的無效所致,反映當時新疆環境治理投資還處在發展初期,環境治理投入資金嚴重不足。第二,2002年—2005年、2007年—2009年新疆環境治理投資效率的無效是規模效率和純技術效率的共同作用的結果,但純技術效率的影響更大,說明這7年新疆環境治理的投入并沒有獲得最佳產出,環境治理管理能力和技術水平亟須改進。第三,盡管新疆環境治理問題在“十二五”之初受到重點關注,但2011年—2012年新疆環境治理投資由于純技術效率的偏低也未實現DEA有效。

從規模報酬的類型來看,新疆2000年—2014年新疆環境治理投資的規模報酬不變、遞增、遞減是呈螺旋狀交替出現的,但在“十二五”年末環境治理投資趨向規模報酬遞增,表明在環境規劃政策的有效實施下新疆環境治理的要素投入整體上遵循較優的資源配置。

四、新疆環境治理投資的影響因素分析

(一)Tobit回歸模型

由于DEA模型評價得出的新疆環境治理投資效率值在0到1之間,表現為截斷的離散分布數據,而Tobit 模型適用于受限或截斷因變量的模型構建。為進一步探究影響新疆環境治理投資效率的因素,采用Tobit 模型做進一步考察。

(1)

其中Y表示效率值向量,Y*是截斷因變量向量,X表示自變量向量,α表示截距項向量,β表示未知參數向量,擾動項ε-N(0,δ2)。

(二)模型建立及指標選取

1.模型建立

本文基于Tobit回歸模型建立如下模型:

Yt=α+β1lnRGDPt+β2FDt+β3CGt+β4HQt+β5HYt+ε

(2)

式(2)中,Yt表示新疆第t年環境治理投資效率,RGDPt表示新疆第t年人均GDP,FDt表示新疆第t年末金融機構貸款余額占GDP的比值,TGt表示新疆第t年進出口總額與GDP之比,CGt表示新疆第t年財政收入占GDP的比重,HQt表示環保治理投資總額占GDP的比重,HYt表示新疆高中以上學歷人口占比,α為常數項,β1、β2、β3、β4和β4分別為各自變量的回歸系數,ε為隨機擾動項。

2.指標選取

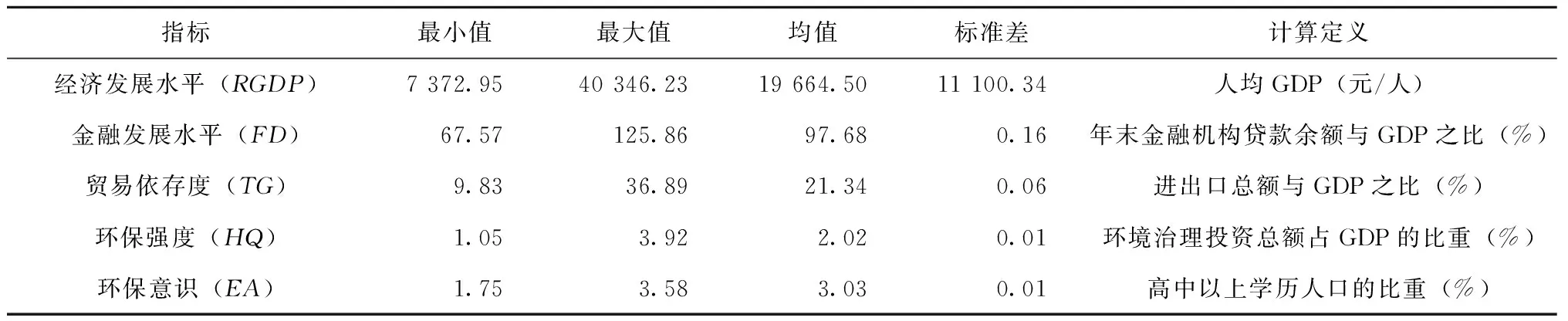

基于陶敏(2012),張亞斌、馬晨等(2014),王俊霞、王榮(2015)等針對環境治理投資效率的影響因素的探究,本文分別從經濟發展水平、金融發展水平、貿易依存度、環保強度、環保意識來選取對應指,標構建新疆環境治理投資效率的影響因素評價體系14-16。以上數據均來源于2001年—2015年《新疆統計年鑒》。表3為新疆環境治理投資效率影響因素的描述統計,其中除經濟發展水平的原始數值為絕對數值外,其余指標皆為相對數值。

表3 新疆環境治理投資效率影響因素描述統計

指標最小值最大值均值標準差計算定義經濟發展水平(RGDP)7372.9540346.2319664.5011100.34人均GDP(元/人)金融發展水平(FD)67.57125.8697.680.16年末金融機構貸款余額與GDP之比(%)貿易依存度(TG)9.8336.8921.340.06進出口總額與GDP之比(%)環保強度(HQ)1.053.922.020.01環境治理投資總額占GDP的比重(%)環保意識(EA)1.753.583.030.01高中以上學歷人口的比重(%)

數據來源:《新疆統計年鑒(2001—2015)》。

(三)實證結果

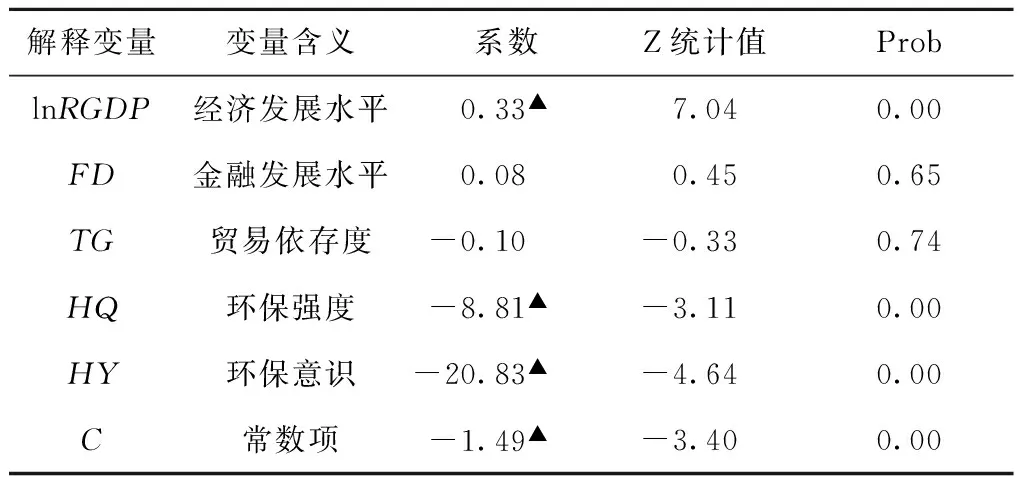

文章運用 E-Views 7.2 軟件,對建立的 Tobit模型進行回歸分析,具體結果見表4。

表4 新疆環境治理投資效率影響因素的Tobit模型回歸結果

解釋變量變量含義系數Z統計值ProblnRGDP經濟發展水平0.33▲7.040.00FD金融發展水平0.080.450.65TG貿易依存度-0.10-0.330.74HQ環保強度-8.81▲-3.110.00HY環保意識-20.83▲-4.640.00C常數項-1.49▲-3.400.00

注:▲、△、*分別表示在1%、5%、10%的顯著性水平下通過檢驗。

依據表4 新疆環境治理投資效率影響因素的Tobit模型回歸結果可知:

(1)人均GDP對新疆環境治理投資效率的影響系數為正值(0.33),且在1%的顯著性水平下通過檢驗,表明人均GDP越高,環境治理投資效率就越大。從理論上講,經濟發展是從兩方面來影響環境治理投資效率的:一方面,伴隨一個地區經濟水平的提高,環境治理的技術水平和治理能力會逐漸增強,促使環境治理投資效率因環保技術效率的提高而顯著提升;另一方面,從居民的角度而言,當居民的收入水平明顯增加,生活質量有所提升時,越來越多的居民將會更加重視環境質量問題,因而注重追求綠色的生活方式,加大消費綠色產品,甚至進行綠色投資,居民環境保護力度的增強,監督職責的到位有利于提升環境治理投資效率(李艷軍、華民,2014)18。本文經濟發展水平對環境治理投資效率產生促進作用的可能的原因是:2000年至今,新疆的經濟實現了快速發展,居民整體的收入水平大幅提升,生活質量日益提高,綠色投資的不斷深入,擴大了新疆環境治理的投資規模,促進了環境治理投資效率的有效提升;此外,政府也加大了對于環境治理資金與技術的投入,從而對環境治理投資效率的提升產生促進作用。

(2)高中以上學歷人口占比、環境治理投資占GDP的比重對新疆環境治理投資效率的影響系數為負值,且均在1%的顯著性水平下通過檢驗,即各項指標的值越小,環境治理投資的效率就會越大。第一,教育水平的提高在一定程度上反映出居民環保意識的增強,進而有助于提升環境投資治理效率。同時,環保意識的增強促使居民積極參與到環境治理監督的活動中,從而督促環保機構履行環境治理,提高環保投資資金的利用率(王俊霞、王榮,2015)。本文環保意識對環境治理投資效率的回歸系數為負值(-20.83),表明高中以上學歷人口占GDP的比值每增加1%時,環境治理投資效率就會下降20.83%,體現出新疆居民環保意識的提高在一定程度上嚴重制約著新疆環境治理投資效率的提高,出現這一違背常理的可能的原因有:一是現階段新疆尚未出臺居民環境維權激勵政策,可能致使公眾參與環境保護、環境治理監督的意識與積極性不高;二是本文用新疆高中以上學歷人口占比作為反映環保意識的指標,基于新疆2000年—2014年高中以上學歷人口占比均值僅為3.03%左右,這在一定程度上不能全面反映新疆居民的受教育程度,因而有可能無法反映新疆居民環保意識強度的真實水平。第二,不同于其他相關研究,本文環境治理投資占GDP的比重對環境治理投資效率的回歸系數為負數(-8.81),表明新疆環境治理投資與環保強度之間存在顯著的負相關系變動,即新疆環境治理投資的增加不利于提升環境治理投資效率,政府的財政支持未發揮預期效果。究其原因可能是新疆環境治理投資資金使用率過低,難以實現最優配置。2000年至今,特別是“十一五”“十二五”期間,新疆加大對環境治理投資的力度,但是超過一半以上的環保資金投向城鎮環境建設和建設項目“三同時”環保投資,卻沒有很好地投向工業污染源治理,這樣使得環境治理投資資金尚未實現有效的資源配置,這樣既不利于降低工業污染源對環境的破壞與污染,也不利于提高環境治理投資效率。

(3)年末金融機構貸款余額與GDP之比、進出口總額占GDP的比重都對新疆環境治理投資效率的影響系數為正數,但未通過顯著性水平檢驗。第一,一般來講,金融發展水平的提升,有利于企業拓寬環境治理投資的資金來源,進而促進環境治理投資效率的提升,而新疆金融發展對環境治理投資效率的正向作用并不顯著,這可能是新疆金融業發展尚不成熟,發展規模有限,無法為環境治理提供更多的資金,進而影響到環境治理投資效率的提升。另外,2008年我國提出實施“綠色信貸”政策,2014年新疆“綠色信貸”政策實施還是不夠徹底,僅有部分銀行積極實踐“綠色信貸”政策,致使一批污染企業還能夠獲得同等的信貸支持卻未肩負起治理環境污染的責任。第二,國內諸多學者的研究證實了對外開放與環境治理投資效率存在正相關變動關系,對外開放程度越高的地區越易于從國外獲取先進的環保技術與環保設備,因而有助于提升環境治理投資效率。現階段,新疆的貿易依存度對環境治理投資效率的正向作用卻不顯著,這可能是自西部大開發以來,新疆外向型經濟取得了很大進步,同時也從國外引進了先進的環保技術與環保設備,這對環境治理效率起到一定促進作用,但因外貿發展帶來的一些環境污染問題對環境治理效率的影響則是更為突出的。目前,新疆外貿出口主要以工業制成品為主,包括輕紡產品、橡膠制品、礦冶產品等污染密集型產品,進口主要以鋼材及廢鋼、原油、機電產品等易帶來嚴重的土壤污染及大氣環境破環的產品為主,因此低層次、低水平的外貿發展方式帶來環境污染的同時,也嚴重影響了新疆環境治理的投資效率。19-20

五、結論及建議

綠色發展是新疆經濟實現可持續發展的有力保障,而環境治理投資在綠色發展中扮演重要角色,提升新疆環境治理投資效率是推進生態文明建設的關鍵。本文首先應用DEA-BBC模型來測算2000年—2014年新疆環境治理投資效率。其次,采用Tobit模型對影響新疆環境治理投資效率的主要因素進行實證分析,主要研究結論如下:

第一,通過對新疆環境治理投資效率的測度,可知伴隨時間的推移,新疆整體投資效率偏低,純技術效率、規模效率有待提升,規模報酬呈現波動性,所以加大環境治理投資規模和提升環境治理能力,增加技術水平是促進環境治理投資提升的重要途徑。

第二,通過對新疆環境治理投資效率影響因素的實證分析發現:經濟發展水平對環境治理投資效率具有顯著的正向作用;環保意識、環保強度則對新疆環境治理投資效率具有顯著的負向作用;金融發展水平,貿易依存度對新疆環境治理投資效率具有不顯著的正向作用。

以上結論凸顯了提升新疆環境治理投資效率的主要方向,本文依據新疆環境治理投資效率的現實情況及其影響因素,提出以下幾點建議:

(1)引進先進環境保護技術,提升環境治理水平。新疆環境保護技術的提升可以提高環境治理的純技術效率,加強環境保護治理水平可以從源頭上控制新疆大氣污染,進而改善新疆生態環境。

(2)擴大環境治理投資,提高資金利用率。新疆在繼續擴大財政支出對環境治理投資的同時,務必要加大對環保資金的合理配置,特別是要加大對工業污染源治理資金的合理投入,以此提升新疆環境治理投資的規模效率。

(3)完善環境保護法律制度。新疆各地方政府應針對全民加強環境保護的宣傳力度,提升全民的環境保護意識與維權意識,對于企業出臺與環保投資相關的激勵措施,擴展新疆綠色生活與綠色生產的內涵。

(4)促進新疆經濟實現綠色發展,優化產業結構。新疆應加大對環保節能產業的投入來實現綠色發展,這樣可以形成綠色生產方式,促進新疆經濟的健康發展。

(5)大力推進新疆綠色金融的發展。新疆銀行業應針對不同類型的企業設計不同的綠色金融產品,加強對履行環境保護職責和推進節能減排的企業提供貸款,支持企業實施清潔機制的可循環生產模式。

〔1〕 FARE R,GROSSKOPF S,LOVELY C A K.Multilateral productivity comparisons when some outputs are undesirable:a nonparametric approach.TheReviewofEconomicsandStatistics,1989,71:90-98.

〔2〕 HAYNES K E,S RATICK,J CUMMINGS-SEXTON.Pollutionpreventionfrontiers:Adataenvelopmentsimulation//Environmental Program Evaluation:A Prime.Urbana: University of Illinois Press,1997:115-118.

〔3〕 GOLANY B,ROLL Y.An application procedure for DEA.Omega:TheInternationalJournalofManagementScience,1989,17:237-250.

〔4〕 SCHEEL H.Undesirable outputs in efficiency evaluation.EuropeanJournalofOperationalResearch,2001,132:400-410.

〔5〕 JAHANSHAHLOO G R,VENCHEH A H,FOROUGHI A A,et al.Inputs or outputs Estimation in DEA when some factors are undesirable.AppliedMathematicsandComputation,2004,156:19-32.

〔6〕 SHEPHARD R W.Theoryofcostandproductionfunctions.Princeton:Princeton University Press,1970.

〔7〕 CHUNG Y,FARE R,GROSSKOPF S.Productivity and undesirable outputs:A directional Distance function approach.JournalofEnvironmentalManagement,1997,51:229-240.

〔8〕 劉立秋,劉璐.區域環保投資DEA相對有效性分析.天津大學學報(社會科學版),2000(1):61-64.

〔9〕 董秀海,胡穎廉,李萬新.中國環境治理效率的國際比較和歷史分析——基于DEA模型的研究.科學研究,2008(6):1221-1230.

〔10〕 曾賢剛.中國區域環境效率及其影響因素.經濟理論與經濟管理,2011(10):103-110.

〔11〕 李靜.中國區域環境效率的差異與影響因素研究.南方經濟,2009(12):24-35.

〔12〕 鄭尚植,宮芳.我國地方政府環境治理投資的效率測度研究——基于 DEA-Malmquist 指數的實證分析.嶺南學刊,2015(2):100-104.

〔13〕 聞岳春,吳英姿.基于DEA模型的環保投資綜合效率的實證分析.同濟大學學報,2012(2):111-115.

〔14〕 張亞斌,馬晨,金培振.我國環境治理投資效率評價其影響因素——基于面板數據的兩階段模型.經濟管理,2014(4):171-180.

〔15〕 陶敏.我國環境治理投資效率評價及其關鍵影響因素.長江流域資源與環境,2012(1):111-116.

〔16〕 王俊霞,王榮.中國西部地區環境投資效率及其影響因素研究.環境污染與防治,2015(8):100-106.

〔17〕 趙崢,宋濤.中國區域環境治理效率及影響因素.南京社會科學,2013(3):18-25.

〔18〕 李艷軍,華民.中國城市經濟的綠色效率及其影響因素研究.城市與環境研究,2014(2):36-52.

〔19〕 張悟移,陳天明,王鐵旦.基于DEA和Malmquist指數的中國區域環境治理效率研究.華東經濟管理,2013(2):172-176.

〔20〕 胡艷,吳振鵬.中國區域環境治理投資效率的實證分析.當代經濟研究,2013(5):39-44.

(責任編輯 周吉光)

An Empirical Study on the Environmental Governance Investment Efficiency of Xinjiang and Its Influencing Factors—Based on the DEA-TOBIT Model

XIE Ting-ting, MA Jie

(Shihezi University, Shihezi, Xinjiang 831300)

This paper applies DEA model to measure the environmental governance investment efficiency of Xinjiang between 2000 and 2014, and by using the TOBIT model to explore the main factors influencing the environmental governance investment efficiency of Xinjiang.The result shows that the comprehensive technical efficiency of the environmental governance investment efficiency in Xinjiang from 2000 to 2014 is low, the pure technical efficiency and scale efficiency need to rise. In the influence factors of efficiency, the level of economy development has significant positive influence on the environmental governance investment efficiency, while the citizen environmental protection consciousness, the intensity of environmental protection all have a negative relationship with the environmental governance investment efficiency, the other influential factors have not passed the test of significance. In view of this, basing on the environmental governance investment efficiency status of Xinjiang and its influence factors, this paper puts forward some effective suggestions to enhance the efficiency of environmental governance investment of Xinjiang.

the environmental governance investment efficiency; influence factors; DEA; TOBIT Model

10.13937/j.cnki.sjzjjxyxb.2016.05.010

2016-06-29

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.05.010.html

時間:2016-10-20 15:30

國家社會科學基金項目(13XMZ075);石河子大學兵團金融發展研究中心項目(BTYR201502)。

謝婷婷(1980—),女,湖南耒陽人,石河子大學副教授,碩士生導師,主要從事農村金融和數量金融研究。

F832.48

A

1007-6875(2016)05-0051-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

四川文學(2021年4期)2021-07-22 07:11:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

絲綢之路(2014年9期)2015-01-22 04:24:46

中國衛生(2014年11期)2014-11-12 13:11:32

兒童與健康(2011年4期)2011-04-12 00:00:00