M1、M2月度同比增速剪刀差:成因、影響與應(yīng)對

2016-12-01 18:07:53婁飛鵬

金融理論探索 2016年5期

婁飛鵬

摘 要:從2015年10月起,我國M1與M2月度同比增速剪刀差現(xiàn)象再次出現(xiàn)并延續(xù)至今,且剪刀差在逐步擴(kuò)大。這次剪刀差的出現(xiàn)是近幾年來貨幣擴(kuò)張帶來較多的資金沉淀,增加了流動性,但充裕的流動性并未有效流向?qū)嶓w經(jīng)濟(jì)所致。剪刀差的持續(xù)存在對宏觀經(jīng)濟(jì)長短期走勢存在不同的影響。為有效應(yīng)對剪刀差,需要降低實(shí)體經(jīng)濟(jì)投融資成本,提高投融資效率;推動房地產(chǎn)市場健康發(fā)展,擴(kuò)大各類主體的投資渠道;靈活運(yùn)用各種宏觀調(diào)控政策,通過政策配合提高調(diào)控效果。

關(guān) 鍵 詞:狹義貨幣;廣義貨幣;準(zhǔn)貨幣;剪刀差

中圖分類號:F830 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-2517(2016)05-0003-07

Abstract: Since October 2015, the monthly growth rate of M1 exceeds M2 again and continues till today, and during this period the scissors are gradually expanding. This is because monetary expansion brings more capital precipitation, but increasing liquidity doesnt effectively flow to the real economy in recent years. There are different effects of the M1 and M2 scissors on macroeconomic between long-term and short-term. To effectively cope with the M1 and M2 scissors, we need to reduce investment and financing costs and improve the efficiency of investment and financing; promote the healthy development of the real estate market and expand the main types of investment channels; flexible use of various macro-control policies, through policy coordination to improve control effect.

Key words: M1; M2; quasi money; scissors

M1、M2作為貨幣政策的中介目標(biāo),其數(shù)量和結(jié)構(gòu)變化對宏觀經(jīng)濟(jì)走勢均有較大影響。 我國從2015年10月開始,M1、M2月度同比增速再次出現(xiàn)剪刀差,具體表現(xiàn)為M1月度同比增速高于M2月度同比增速。 這是我國自1996年采用貨幣供應(yīng)量作為貨幣政策調(diào)控中介目標(biāo)以來,除去偶然性因素導(dǎo)致單月剪刀差以外, 第7次出現(xiàn)M1月度同比增速高于M2月度同比增速而引發(fā)剪刀差現(xiàn)象。 目前這次剪刀差已經(jīng)持續(xù)11個月, 并且呈現(xiàn)逐步擴(kuò)大的趨勢。在我國經(jīng)濟(jì)處于轉(zhuǎn)型發(fā)展的關(guān)鍵時期,討論M1、M2月度同比增速剪刀差出現(xiàn)的成因,對宏觀經(jīng)濟(jì)發(fā)展的影響,以及如何有效應(yīng)對就顯得尤為必要。基于上述考慮,文章從M1、M2月度同比增速剪刀差的表現(xiàn)、成因、影響和應(yīng)對四個方面進(jìn)行分析,以期對理論和實(shí)務(wù)界有所啟示。

一、M1、M2月度同比增速剪刀差的表現(xiàn)

M1為狹義貨幣供給量,包括流通中的現(xiàn)金和單位活期存款,M2為廣義貨幣供給量,包括M1和準(zhǔn)貨幣,準(zhǔn)貨幣包括單位定期存款、個人存款、其他存款。目前,其他存款主要包括信托存款、保證金、證券公司客戶保證金、非存款類金融機(jī)構(gòu)在存款類金融機(jī)構(gòu)的存款及住房公積金存款等[1] 。從2015年10月開始,M1月度同比增速開始超過M2月度同比增速并且一直延續(xù)至今。從圖1可以發(fā)現(xiàn),M1、M2月度同比增速剪刀差主要表現(xiàn)為,M1月度同比增速快速提高,而M2月度同比增速穩(wěn)步下降,導(dǎo)致剪刀差越來越大。

如果考慮剪刀差出現(xiàn)所處的宏觀經(jīng)濟(jì)形勢,以及與之前6次剪刀差相比,從表1可知,這次M1、M2月度同比增速剪刀差的特點(diǎn)十分鮮明, 具體表現(xiàn)為:首先,這次剪刀差是在我國經(jīng)濟(jì)增速降低時期出現(xiàn)的, 宏觀經(jīng)濟(jì)增長和M1增長走勢相反;其次,這次剪刀差的出現(xiàn)基數(shù)效應(yīng)明顯,從2013年下半年開始,M1增速相對較低且呈略微下降態(tài)勢,M2增速相對較高,2014年1月至2015年9月剪刀差出現(xiàn)之前的21個月中,M1月度同比增速均值為5.69%,而M2月度同比增速均值為12.55%,導(dǎo)致之后M1月度同比增速顯著高于M2月度同比增速,且前者呈快速增長態(tài)勢, 后者呈穩(wěn)步略微下降態(tài)勢;再次,這次剪刀差出現(xiàn)后,M1、M2增速迅速分化,從2016年4月開始增速差開始超過10個百分點(diǎn),最大增速差距達(dá)到15.2個百分點(diǎn);最后,這次剪刀差持續(xù)的時間相對較長,目前已經(jīng)延續(xù)11個月,并且還沒有明顯的短期內(nèi)終結(jié)的跡象。

二、M1、M2月度同比增速剪刀差的成因

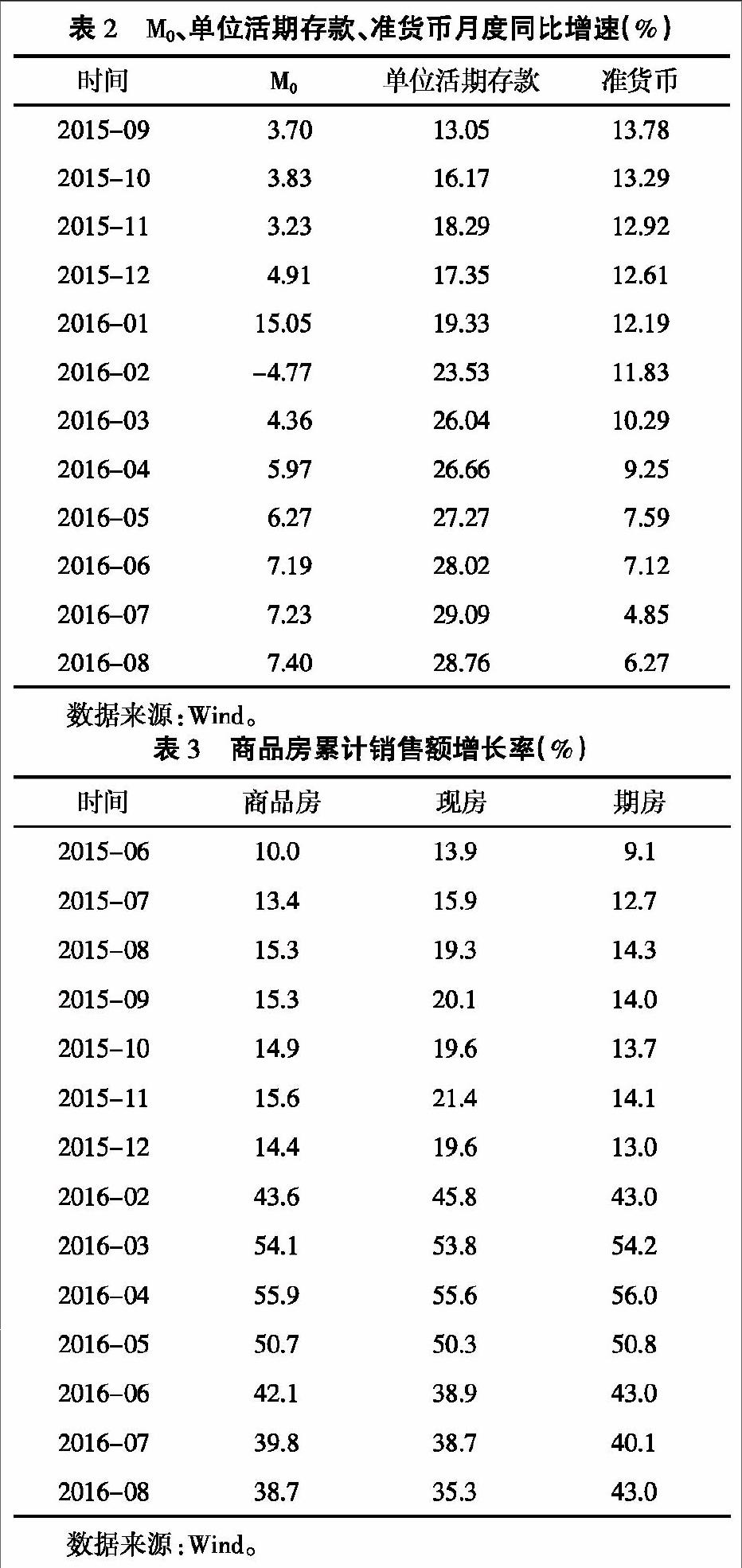

M1、M2月度同比增速變化代表著貨幣供應(yīng)結(jié)構(gòu)發(fā)生變化。 從2015年10月以來M1、M2的走勢看,剪刀差出現(xiàn)是因?yàn)镸1月度同比增速大幅度提高,而M2月度同比增速平穩(wěn)并略有下降。為更具針對性地分析剪刀差出現(xiàn)的原因,需要分析M1、M2組成部分的分項(xiàng)增速,以及M2中的準(zhǔn)貨幣增速。從表2可以發(fā)現(xiàn),2015年9月以來,M0月度同比增速除了2016年1、2月份波動較大外, 其余月份大致呈小幅上升趨勢,相對較為平穩(wěn);單位活期存款月度同比增速大幅快速上升,從2015年9月的13.05%快速攀升至2016年8月的28.76%;準(zhǔn)貨幣月度同比增速呈下降趨勢,從2015年9月的13.78%下降至2016年8月的6.27%,特別是2016年以來下降趨勢更明顯,2016年7月甚至低至4.85%。至此,可以認(rèn)為2015年10月以來,M1、M2月度同比增速出現(xiàn)剪刀差是由于單位活期存款快速提高,準(zhǔn)貨幣增速下降所致[2]。

(一)單位活期存款快速提高

首先,商品房銷售額快速增長,資金從個人存款轉(zhuǎn)變成單位活期存款,推動M1月度同比增速快速提高。從2015年下半年開始,房地產(chǎn)市場開始發(fā)力,商品房銷售額開始快速增長,無論是期房還是現(xiàn)房,其累計(jì)銷售額增長率都超過10%,進(jìn)入2016年以來甚至超過50%的增速(見表3)。 居民購買商品房需要支取存款或者從金融機(jī)構(gòu)貸款,并將款項(xiàng)支付給房地產(chǎn)開發(fā)商或者銷售機(jī)構(gòu),資金從居民個人賬戶流向房地產(chǎn)開發(fā)商或者銷售機(jī)構(gòu)的活期賬戶。尤其值得注意的是,商品房累計(jì)銷售額增長率高位運(yùn)行的月份,與M1、M2月度同比增速剪刀差快速擴(kuò)大的月份高度重合。由于個人存款計(jì)入M2,而單位活期存款計(jì)入M1, 從而導(dǎo)致M1增加,M2減少。事實(shí)上,不僅是剪刀差出現(xiàn)后如此,過去十多年,商品房銷售額月度累計(jì)增速與M1月度同比增速一直呈現(xiàn)比較顯著的正相關(guān)關(guān)系[2] 。因此,商品房銷售額快速增長很可能是M1增速快速上升的最主要原因。

其次,地方政府債務(wù)置換過程中,政府發(fā)債獲得的資金在撥付企事業(yè)單位后,沒有及時用于償還債務(wù)的部分短期內(nèi)就轉(zhuǎn)變成單位活期存款,提高了M1的月度同比增速。2015年5月,財(cái)政開始以發(fā)行國債和地方政府債券的方式對地方政府債務(wù)進(jìn)行置換。從理論上看,財(cái)政性存款在央行賬戶上,不計(jì)入M2也不計(jì)入M1,不會影響貨幣供應(yīng)量。但就實(shí)際情況看,在地方政府債務(wù)置換過程中,通過發(fā)債籌集的資金在撥付給相關(guān)平臺公司等企事業(yè)單位后,部分并未立即用于償還債務(wù),短期內(nèi)形成了企事業(yè)單位的活期存款,從而導(dǎo)致M1增加[3] 。中央財(cái)政自2015年5月啟動地方政府債務(wù)置換后, 當(dāng)年三批置換額度為3.2萬億元,2016年債務(wù)置換額度預(yù)計(jì)將達(dá)到5.57萬億元[4] 。從數(shù)據(jù)上看, 地方政府債務(wù)置換加速發(fā)展的時期也正好與M1月度同比增速快速上升的時期一致[5] 。因而, 從理論分析和實(shí)際數(shù)據(jù)方面看,地方政府債務(wù)置換短期內(nèi)沉淀在企事業(yè)單位的資金推動了M1快速增長。與此同時,就財(cái)政方面而言,2016年中央和地方財(cái)政預(yù)算赤字規(guī)模分別比2015年增加5600億元、5800億元[4] ,增長幅度較大, 在財(cái)政資金流入企事業(yè)單位賬戶后,也會對貨幣供應(yīng)產(chǎn)生一定的影響。

再次,在企業(yè)投資意愿下降的同時,活期存款和定期存款利率差距縮小,企業(yè)持有活期存款的機(jī)會成本降低,導(dǎo)致其持幣觀望態(tài)度濃厚,增加了M1供給。2015年6月以來,工業(yè)企業(yè)利潤總額累計(jì)同比跌幅不斷收窄,并于2016年2月轉(zhuǎn)負(fù)為正,表明企業(yè)盈利能力有所提升,會有較多的現(xiàn)金流入,短期內(nèi)應(yīng)該有助于提升企業(yè)活期存款規(guī)模[1] 。受投資回報(bào)率下降、政策支持力度不足以及政府基建投資的擠出效應(yīng)等因素影響,進(jìn)入2015年以來,民間資本固定資產(chǎn)累計(jì)投資增速持續(xù)下滑,特別是進(jìn)入2016年以來增速低至個位數(shù)并持續(xù)下降,2016年8月民間固定資產(chǎn)投資累計(jì)增長率僅為2.1%(見表4)。企業(yè)單位資金相對充裕而投資規(guī)模較低,這意味著其擁有大量的流動性資金。與此同時,連續(xù)降息降低了企業(yè)單位持有活期存款的機(jī)會成本。從2012年6月8日人民幣存款利率進(jìn)入降息通道后,先后經(jīng)歷8次降息,特別是2015年全年5次降息中,活期存款利率降幅相對較小,而定期存款利率降幅較大,活期存款利率降低30%,而3個月、6個月、一年、二年、三年期定期存款利率分別降低64.52%、60.61%、57.14%、52.27%、45%,最終導(dǎo)致活期存款利率與3個月、6個月、一年、二年、三年期定期存款利率的絕對差距分別降至0.75%、0.95%、1.15%、1.75%、2.4%,從而很大程度上使得企業(yè)持有活期存款的機(jī)會成本降低。為保持較好的流動性,應(yīng)付各種臨時性的資金支付需要,特別是2016年1月某商業(yè)銀行票據(jù)案發(fā)生后,利用票據(jù)支付結(jié)算的規(guī)模下降,使得企業(yè)單位對貨幣支付的依賴性更高[3] ,多種因素綜合作用引起企業(yè)單位大規(guī)模持有活期存款, 從而導(dǎo)致M1快速增長。國外也有相關(guān)的先例,美國1990~1992年發(fā)生的M1、M2增速剪刀差,美聯(lián)儲分析認(rèn)為也是由于長短期利率下降造成的。

(二)準(zhǔn)貨幣總體相對下降

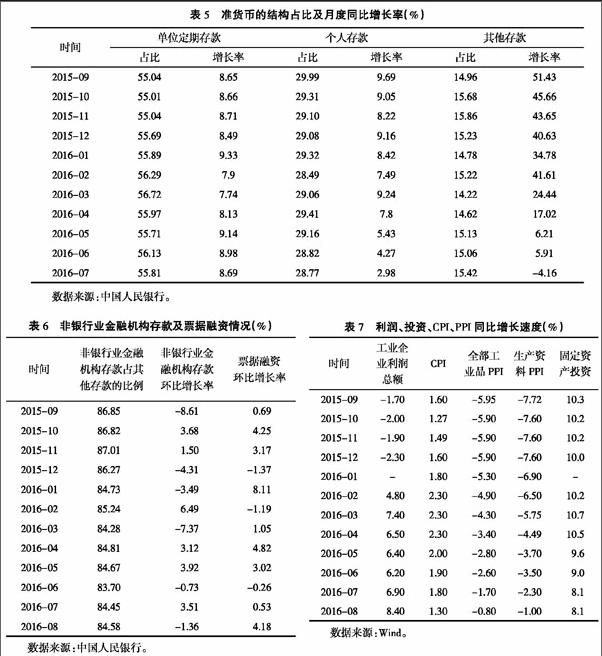

準(zhǔn)貨幣包括三個部分,即單位定期存款、個人存款和其他存款。由表5可知,準(zhǔn)貨幣中單位定期存款和個人存款占比較高, 合計(jì)占85%左右。其中,單位定期存款占比最高,一直在55%以上。2015年9月至2016年7月, 單位定期存款除了2016年第一季度有所波動外, 其余時間月度同比增速呈基本穩(wěn)定的態(tài)勢。因此,雖然單位定期存款在準(zhǔn)貨幣中的占比較高,但通過數(shù)據(jù)分析發(fā)現(xiàn),其并不是M2月度同比增速下降的原因。從中可以推斷,M2月度同比增速下降應(yīng)該主要是個人存款和其他存款下降所致。

就個人存款而言,其月度同比增速從2015年9月的9.69%下降至2016年7月的2.98%。這與同期內(nèi)居民個人大規(guī)模從事商品房購置的判斷相互印證。中國人民銀行《2016年第二季度貨幣政策執(zhí)行報(bào)告》指出:“從人民幣貸款部門分布看,住戶貸款增長較快, 尤其是個人住房貸款增長進(jìn)一步加快。上半年個人住房貸款增加2.3萬億元,同比多增1.2萬億元,6月末增速達(dá)32.2%,月度增量也屢創(chuàng)新高,這主要是因?yàn)樯习肽晟唐贩夸N售增速較高,帶動個人住房貸款較快增長。”[5] 不可否認(rèn)的是,個人購買商品房的過程中雖然大量使用了住房貸款,同時也支用了不少個人存款,因?yàn)橘徺I商品房需要有一定比例的首付,從而導(dǎo)致個人存款減少。

就其他存款而言,其主要包括信托存款、保證金、證券公司客戶保證金、非存款類金融機(jī)構(gòu)在存款類金融機(jī)構(gòu)的存款及住房公積金存款等[1] 。具體而言,導(dǎo)致其他存款下降主要有兩個因素:(1)非銀行業(yè)金融機(jī)構(gòu)存款增長速度明顯下降。非銀行業(yè)金融機(jī)構(gòu)存款占準(zhǔn)貨幣中其他存款的80%以上,而從2015年9月以來, 非銀行業(yè)金融機(jī)構(gòu)存款環(huán)比增速在低位徘徊并且多次出現(xiàn)較大幅度負(fù)增長的情況(見表6)。根據(jù)中國人民銀行《2016年第二季度貨幣政策執(zhí)行報(bào)告》,2016年上半年“非銀行業(yè)金融機(jī)構(gòu)存款同比少增較多, 上半年同比少增3.7萬億元,其中證券及交易結(jié)算類存款同比少增約3.6萬億元,這主要是因?yàn)?015年上半年股市上漲較快,大量存款轉(zhuǎn)化為證券公司客戶保證金抬高了基數(shù)。”[5]非銀行業(yè)金融機(jī)構(gòu)存款占其他存款的比例從2015年9月至2016年7月這段時間有所降低也可以從一個側(cè)面說明其總量在下降。2015年7月股災(zāi)發(fā)生后,大量救市資金的涌入也提高了當(dāng)時的證券及交易結(jié)算類存款,但之后大幅下滑從而引起其他存款增速下滑[6] 。資金從股市回流也有可能增加企業(yè)活期存款,從而提高M(jìn)1月度同比增速,并且其對剪刀差的作用是雙向的,促進(jìn)M1增長的同時抑制M2增長[1] 。(2)商業(yè)銀行對票據(jù)融資的策略調(diào)整。在銀行票據(jù)案接連發(fā)生后,受到監(jiān)管政策趨嚴(yán)和商業(yè)銀行經(jīng)營策略調(diào)整的影響,票據(jù)融資規(guī)模增速趨緩甚至是負(fù)增長,導(dǎo)致票據(jù)融資過程中派生的保證金存款減少甚至是負(fù)增長,從而影響其他存款增長速度[3] 。雖然中國人民銀行從2015年1月起不再逐月公布企業(yè)和個人保證金存款規(guī)模,沒有具體數(shù)據(jù)的支持,但從票據(jù)融資增速可以推斷出保證金存款也會因此而下降。

總之,M1、M2月度同比增速剪刀差持續(xù)存在并擴(kuò)大, 主要是由于M1快速增長所致。 從貨幣層面看, 這是近幾年來貨幣擴(kuò)張帶來較多的資金沉淀,增加了流動性,但充裕的流動性并未有效流向?qū)嶓w經(jīng)濟(jì)所致。從深層次因素看,是我國經(jīng)濟(jì)的結(jié)構(gòu)性矛盾在貨幣層面的再現(xiàn),具體是除了個人住房貸款以外的長期貸款增速較低, 房地產(chǎn)銷售大幅上升,而長期投資和民營資本投資不振,貨幣和信貸創(chuàng)造機(jī)制出現(xiàn)了偏差[7]。

三、M1、M2月度同比增速剪刀差的影響

M1、M2月度同比增速剪刀差出現(xiàn)并在2016年以來持續(xù)擴(kuò)大引起了理論和實(shí)務(wù)界的廣泛關(guān)注,這種情況出現(xiàn)對宏觀經(jīng)濟(jì)的影響也成為各界關(guān)注的焦點(diǎn)。從理論層面看,在對貨幣進(jìn)行不同層次的劃分后,M1主要執(zhí)行交易媒介職能因而流動性較強(qiáng),M2主要執(zhí)行資產(chǎn)職能因而流動性較差。M1、M2增速的變化背后是貨幣結(jié)構(gòu)的變化,而不同的貨幣結(jié)構(gòu)會形成不同的流動性,進(jìn)而影響宏觀經(jīng)濟(jì)[8]。從實(shí)踐層面看,1996年以來出現(xiàn)的前6次剪刀差, 除1997年以外的其余5次往往伴隨著通貨膨脹上行、 經(jīng)濟(jì)增速提高[1] 。1997年沒有出現(xiàn)通貨膨脹主要是由于東南亞金融危機(jī)后外需不振,國內(nèi)之前連續(xù)采取緊縮性貨幣政策防止了通貨膨脹[7] 。這次剪刀差特點(diǎn)鮮明,其對宏觀經(jīng)濟(jì)將會有什么影響尤其值得研究。

剪刀差對宏觀經(jīng)濟(jì)的影響可以從短期和長期兩個角度分析。

(一)從短期看剪刀差對宏觀經(jīng)濟(jì)的影響

首先,宏觀經(jīng)濟(jì)增速方面,由于M1中單位活期存款占比長期超過80%,可以看作是資金的活性指標(biāo),也可以說是企業(yè)單位擴(kuò)大投資的準(zhǔn)備金,如果這些資金可以被企業(yè)很好地用于投資,則可以為經(jīng)濟(jì)穩(wěn)定增長提供相對較強(qiáng)的支撐。企業(yè)逐步擴(kuò)大投資就會導(dǎo)致商品或服務(wù)的需求增加以及價格上漲,從而需持有更多的活期存款用于購買原材料、擴(kuò)大生產(chǎn),反之企業(yè)活期存款就會下降[6] 。事實(shí)上,工業(yè)企業(yè)利潤累計(jì)同比增長率從2016年2月開始轉(zhuǎn)為正值且持續(xù)提高, 可以在一定程度上印證這一點(diǎn)。加之2016年以來,供給側(cè)結(jié)構(gòu)性改革持續(xù)推進(jìn),固定資產(chǎn)投資完成額相對較快增長,消費(fèi)對經(jīng)濟(jì)發(fā)展的拉動作用明顯提高,從這個角度看對M1、M2月度同比增速剪刀差沒有必要過于擔(dān)憂。 但是如果活期存款被企業(yè)用于虛擬經(jīng)濟(jì)領(lǐng)域,而沒有進(jìn)入實(shí)體經(jīng)濟(jì),則會對宏觀經(jīng)濟(jì)帶來負(fù)面的影響。

其次,通貨膨脹方面,剪刀差出現(xiàn)后在CPI方面沒有明顯體現(xiàn),CPI月度同比增速在2016年第一季度有所上漲, 但在2016年4月之后明顯下降并且未明顯高于剪刀差出現(xiàn)初期(見表7)。但從PPI方面看,全部工業(yè)品PPI、 生產(chǎn)資料PPI當(dāng)月同比降幅在穩(wěn)步收窄, 這是生產(chǎn)資料和大宗商品價格上升的結(jié)果[1] 。從利率的角度分析,剪刀差的出現(xiàn)也是實(shí)體部門應(yīng)對貨幣政策寬松以及銀行定期存款利率下行的結(jié)果。從理論上看,貨幣政策寬松和銀行定期存款利率下降,對資產(chǎn)價格和實(shí)體經(jīng)濟(jì)有積極的影響[2] 。2015年10月至2016年8月, 期貨市場開始出現(xiàn)反彈, 南華商品指數(shù)從878.7點(diǎn)上升至1074.25點(diǎn), 漲幅達(dá)22.25%[1] 。這也與M1增長速度較高通常會導(dǎo)致大宗商品價格提高的說法一致。隨著剪刀差的擴(kuò)大, 未來國內(nèi)資產(chǎn)價格可能上漲[9] ,但應(yīng)該不會帶來大規(guī)模的通貨膨脹。 這是因?yàn)椋罁?jù)費(fèi)雪方程式中貨幣數(shù)量和價格的關(guān)系,價格上漲一般需要有產(chǎn)出缺口,即商品的供給不足,而當(dāng)前我國的商品供給相對充裕,因而不會因?yàn)樨泿旁黾佣鴮?dǎo)致商品價格持續(xù)明顯上漲從而引發(fā)大規(guī)模的通貨膨脹。總之,短期來看,M1、M2月度同比增速剪刀差對經(jīng)濟(jì)增長具有一定的預(yù)示作用,但也沒有必要過于擔(dān)憂[1]。

(二)從長期看剪刀差對宏觀經(jīng)濟(jì)的影響

剪刀差意味著資金滯留在虛擬經(jīng)濟(jì)領(lǐng)域,未能有效進(jìn)入實(shí)體經(jīng)濟(jì)領(lǐng)域,從而加劇資金的脫實(shí)向虛問題, 不利于實(shí)體經(jīng)濟(jì)的增長[10] 。這是由于,M1代表貨幣的交易性需求, 與通貨膨脹的關(guān)系更密切,M2代表居民把貨幣以存款的形式讓渡給企業(yè)開展投資,與商業(yè)銀行貨幣派生、投資的關(guān)系更密切,并且M2與GDP增長的關(guān)系更密切[7] 。M1高速增長特別是企業(yè)單位活期存款高速增長,意味著資金并未得到有效利用,資金利用效率在下降,而M2增速平穩(wěn)意味著商業(yè)銀行貨幣創(chuàng)造不足以及對實(shí)體經(jīng)濟(jì)投資不足,而投資又是經(jīng)濟(jì)長期發(fā)展的主要推動因素之一。特別是把M2增速與GDP增速綜合起來分析,與經(jīng)濟(jì)高速增長時期相比,M2增速并未明顯下降,而GDP增速下降卻較為明顯,這也在一定程度上說明貨幣利用效率較低[3] 。因而,若M1、M2月度同比增速剪刀差長期存在并且持續(xù)擴(kuò)大,對宏觀經(jīng)濟(jì)的長期發(fā)展可能會存在一定的負(fù)面影響。對此,也沒必要過于悲觀,原因在于投資對我國宏觀經(jīng)濟(jì)增長的作用正在逐步減弱,而消費(fèi)對宏觀經(jīng)濟(jì)增長的作用正在凸顯,經(jīng)濟(jì)增長動力的轉(zhuǎn)變一定程度上可以弱化這種負(fù)面影響。

四、M1、M2月度同比增速剪刀差的應(yīng)對

1.降低實(shí)體經(jīng)濟(jì)投融資成本,提高實(shí)體經(jīng)濟(jì)投融資效率。剪刀差的出現(xiàn)不僅說明企業(yè)投資意愿較低,也間接說明企業(yè)融資難、融資貴問題仍然存在,資金進(jìn)入實(shí)體經(jīng)濟(jì)的渠道仍然不夠通暢。 對此,需要在穩(wěn)定基礎(chǔ)設(shè)施建設(shè)投資的同時, 通過財(cái)政、金融政策降低實(shí)體經(jīng)濟(jì)融資成本,著力提高政策的連續(xù)性、穩(wěn)定性、透明度和可預(yù)見性,穩(wěn)定民間投資主體的預(yù)期,進(jìn)一步優(yōu)化改善民間投資主體面臨的外部環(huán)境,鼓勵并為民間投資提供政策支持。在鼓勵更多資金流向投資領(lǐng)域的同時,對投資的具體流向進(jìn)行合理引導(dǎo)和控制, 推動M1的高增長更好地傳導(dǎo)至M2,從而達(dá)到減少經(jīng)濟(jì)周期波動,推動經(jīng)濟(jì)增長的目的。

2.推動房地產(chǎn)市場健康發(fā)展,擴(kuò)大各類主體的投資渠道。在房地產(chǎn)市場調(diào)控中,應(yīng)著力降低房地產(chǎn)的投資屬性。對于實(shí)施限購政策的城市,根據(jù)市場發(fā)展情況強(qiáng)化限購政策執(zhí)行, 穩(wěn)定居民的房價預(yù)期。 做好對房地產(chǎn)市場的相機(jī)調(diào)控和靈活調(diào)控,把握好政策調(diào)控的時機(jī)、重點(diǎn)、節(jié)奏、力度,通過對房地產(chǎn)市場的政策調(diào)控,引導(dǎo)更多的貨幣資金流向?qū)嶓w經(jīng)濟(jì)。推動資本市場建設(shè),發(fā)展多層次資本市場,豐富居民的投資渠道,引導(dǎo)居民擴(kuò)大投資范圍,減少對房地產(chǎn)的過度依賴。采取有效措施穩(wěn)定股票市場,推動股票市場平穩(wěn)運(yùn)行,防止發(fā)生系統(tǒng)性風(fēng)險。加快債券市場建設(shè),增加債券供給,增強(qiáng)債券收益率曲線對市場無風(fēng)險利率的導(dǎo)向作用。規(guī)范理財(cái)產(chǎn)品發(fā)展,嚴(yán)防以理財(cái)名義開展非法集資活動。

3.靈活運(yùn)用各種宏觀調(diào)控政策,通過政策配合提高調(diào)控效果。從貨幣政策方面看,貨幣政策的實(shí)施可以推動貨幣總量和貨幣結(jié)構(gòu)同時變化[8] ,因而需要優(yōu)化完善貨幣政策中介目標(biāo),合理靈活使用貨幣政策工具對M1、M2增速剪刀差進(jìn)行合理干預(yù)。貨幣政策在穩(wěn)增長中還有較大的政策空間,可以考慮通過不定期下調(diào)法定存款準(zhǔn)備金率, 公開市場操作等措施,穩(wěn)定優(yōu)化基礎(chǔ)貨幣的供應(yīng)。在貨幣供應(yīng)量作為貨幣政策中介目標(biāo)存在較多爭議的情況下,一方面要重視總量、 強(qiáng)化貨幣結(jié)構(gòu)的分析和調(diào)控,另一方面要按照相關(guān)性、可控性、可測性的原則豐富完善貨幣政策中介目標(biāo), 強(qiáng)化價格調(diào)控中介目標(biāo)的使用[11] 。由于M1對貨幣政策反應(yīng)比較靈敏,而M2對貨幣政策反應(yīng)滯后性較大, 需要在政策調(diào)控時做好前瞻性研究,提高政策調(diào)控的預(yù)見性。從財(cái)政政策方面看, 要積極發(fā)揮財(cái)政政策的調(diào)控作用,充分利用財(cái)政政策引導(dǎo)資金流向。充分利用我國企業(yè)稅負(fù)還有進(jìn)一步降低的空間,財(cái)政赤字率有進(jìn)一步提高空間的機(jī)會, 采用減稅等稅收優(yōu)惠方式,鼓勵企業(yè)單位擴(kuò)大投資,提高資金利用效率。在此過程中,需要適時做好財(cái)政政策和貨幣政策的協(xié)調(diào)配合。

參考文獻(xiàn):

[1]李超,王宇鵬. 探析M1和M2逆剪刀差擴(kuò)大之謎[R]. 華泰證券宏觀研究報(bào)告,2016-06-23.

[2]高善文. 貨幣剪刀差背后的秘密 實(shí)體經(jīng)濟(jì)動能將改善?[EB/OL]. (2016-08-17). http://economy. caijing. com. cn/20160817/4163866. shtml.

[3]周艾琳. M1、M2剪刀差與流動性陷阱:成因、對策全解析[EB/OL]. (2016-07-19). http://www. yicai. com/news/5045580. html.

[4]董德志,燕翔. 為何M1和M2剪刀差與股市關(guān)系失靈?[EB/OL]. (2016-05-11). http://mt. sohu. com/20160511/n448876873. shtml.

[5]中國人民銀行. 2016年第二季度貨幣政策執(zhí)行報(bào)告[EB/OL]. (2016-08-05). http://www. pbc. gov. cn / zhengcehuobisi / 125207 / 125227 / 125957 /3066656/3115274/index. html.

[6]張斌,鄒靜嫻. M1與M2分叉主要來自周期行業(yè)上行[EB/OL]. (2016-08-30). http://www. cf40. org. cn/plus/view. php?aid=11210.

[7]明明等. 論M1、M2剪刀差對實(shí)體經(jīng)濟(jì)和資產(chǎn)價格的影響[EB/OL]. (2016-07-27). http://business. sohu. com/20160727/n461181904. shtml.

[8]史欣沂. 貨幣增速剪刀差與宏觀經(jīng)濟(jì)的關(guān)系[D]. 大連:東北財(cái)經(jīng)大學(xué),2013.

[9]連平. M2與M1剪刀差放大昭示樓市火爆和資產(chǎn)價格走向[EB/OL].(2016-06-16). http://money. 163. com/16/0616/08/BPLUP MSO00253B0 H. html.

[10]武學(xué)強(qiáng)等. 貨幣供給剪刀差對虛擬經(jīng)濟(jì)和實(shí)體經(jīng)濟(jì)影響實(shí)證研究[J]. 牡丹江師范學(xué)院學(xué)報(bào)(哲社版),2016(2):38-42.

[11]范立夫,張捷. 貨幣增速剪刀差與CPI相關(guān)性的實(shí)證研究[J]. 財(cái)經(jīng)問題研究,2011(6):57-62.

(責(zé)任編輯、校對:盧艷茹)