新時期加強水利行業財務會計管理制度的途徑探索

2016-12-05 11:05:03劉鎮安徽省水利水電勘測設計院安徽合肥230000

低碳世界 2016年22期

劉鎮(安徽省水利水電勘測設計院,安徽 合肥230000)

新時期加強水利行業財務會計管理制度的途徑探索

劉鎮(安徽省水利水電勘測設計院,安徽 合肥230000)

在社會主義經濟迅猛發展的背景下,農業現代化建設步伐加快,在此工程中,我國政府逐漸加大了對“三農”問題的重視程度,并加大了對水利工程的投入力度。而在水利行業發展的過程中,相應財務管理工作的重要性隨之凸顯,而如何加強水利行業財務會計管理制度的建設,以實現對資金資源的高效管理與充分利用,亟待解決。本文基于新時期背景下,分析了水利行業財務會計管理制度所呈現出的問題,并提出了一系列解決對策,以供參考。

新時期;水利行業;財務會計;管理制度;途徑

前言

基于新時期背景下,為了進一步滿足社會發展之需,國家加大了對惠民工程的投入力度,在此過程中,我國水利事業隨之實現了進一步的發展,尤其是在興水惠民政策的支撐下,水利事業的迅速發展為解決當前的“三農問題”并實現農業增產增益的目標奠定了基礎。而面對水利事業投資渠道的不斷拓展,為了在確保資金安全的基礎上,實現資金的合理高效利用,以切實發揮出水利工程的綜合效益,就需要以完善財務會計管理制度的搭建為保障。

1 水利行業財務會計管理制度所呈現出了問題

1.1 管理脫軌且監管失力

基于社會主義市場經濟下,在水利工程事業中,其資金來源從以往政府財政投入這一單一渠道,擴展到包含社會融資在內的多種渠道,進而也就使得資金來源復雜化且資金量較大。而國家針對水利事業資金投入方面進行管理的過程中,要求要按照規范程序來實現對資金的審批,因此加大了對該項工作的投入力度。但是,在下級水利部門中,相應財務會計監管工作落實不到位,財務審批與落實的相脫軌、私設小金庫等現象下,對資金的監管失力致使資金浪費、貪污等問題隨之產生。而如上問題產生的最根本原因在于財務會計管理系統運行不暢,相應管理制度體系不健全。

1.2 現有投入回報機制體系有待完善

在水利行業中,相應財務會計工作的具體內容呈現出了點多面廣的特點,而基于這一復雜的結構體系下,對于下級的水利單位而言,在上級投入專項資金后,相應落實信息無法得到完善且及時回饋,而在社會資金投入上,當前尚未將這一投入回報問題進行及時有效回饋,此種局面下,整個水利部門的財務會計管理工作的價值與作用也就難以得到體現。而這一問題發生的原因是基于水利部門現有投入回報機制體系不完善,進而也就使得虧負現象頻發,相應社會資金在投入環節中,難以真正服務于水利工程設計建設之需,工程存在質量隱患。

1.3 基于財務會計管理制度下的收費制度不健全

從目前水利行業財務會計管理工作開展的現狀看,相應制度的不健全,使得收費問題隨之誕生:一方面,資金使用不規范,外用問題隨之發生,致使專項資金無法全面服務于水利工程設施建設,此種情況下促使資金短缺問題隨之發生;另一方面,收費制度不健全,使得亂收費問題隨之凸顯。財務會計管理制度體系敷于表面化,相應財務會計信息失真問題隨之凸顯,在此過程中,存在財務會計賬目設置不規范的問題,借助巧設名目的方式私自收取額外費用,而這一亂收費現象當前缺乏法律規章制度的約束與監管。

1.4 管理機構不完善且人員能力素質有待提升

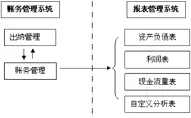

在市場經濟體制下,水利行業在發展的過程中,相應財務會計管理工作的開展,需要以細化分工為基礎,并確保崗位人才具備較高的能力素養,但是,目前水利財務會計人員的專業能力不足,相應職業素質偏低,在實際開展工作的過程中,因信息化素養低而致使難以實現對現代化管理手段的完善運用(圖1為財會信息化管理系統圖)。在實際開展財務會計工作的過程中,財務會計人員隊伍結構有待完善,尤其是要針對目前憑借職稱掛職的問題,需要實現有效解決。同時,現有財務會計機構設置不合理問題的存在,使得水利設施建設的質量難以得到保障,很多時候工程驗收存在于形式上。

圖1 財會信息化管理系統示意圖

2 新時期加強水利行業財務會計管理制度建設的途徑

面對當前水利行業財務會計管理工作中所呈現出的一系列問題,對于水利單位而言,則就需要做到具體問題具體分析,并結合問題明確原因,以此來實現有針對性解決措施的落實,進而以完善的財務會計管理制度為支撐,實現對資金的高效管理與優化配置,在保障水利工程質量的同時,為推進我國水利行業乃是整個水利事業的穩健發展奠定基礎。在實際踐行的過程中,針對如上問題的存在,可采取以下幾點措施進行解決:

2.1 健全管理制度與監督機制

要想提高財務會計管理工作的質量與效率,就要求當前水利部門要在提高對財務會計管理工作重視程度的基礎上,完善相應的管理制度體系,在明確劃分管理職責的同時,強化各崗位人員的責任意識,并健全相應激勵機制,為充分調動各崗位人員的積極性并確保實現財務會計管理工作的規范落實奠定基礎。在此過程中,要健全相應的監管機制,在確保以多渠道進行融資的同時,保證資金的安全性,并提高資金的使用效率,確保資金能夠全方位服務于水利設施的建設之需。

在實際踐行的過程中,要充分發揮出媒體監督的作用,完善信息公開制度,針對財務會計工作的具體內容,需要明確資金的使用的來龍去脈,并要針對資金的回報進行完善統計與反饋,以此來支撐財務會計分析工作的開展,并促使資金的使用狀態處于社會監管視野下,同時以科學決策的制定來進一步優化資金的使用。在實際針對監督失利問題進行解決的過程中,將監管責任目標融入到業績考核中,以此來促使水利單位能夠實現財務會計管理的規范化踐行并實現信息的公開透明。

2.2 完善資金投放措施

基于當前水利工程資金來源渠道廣且資金量較大,且各地地方政府的財政狀況也存在較大差異,因而,在實際開展財

F406.7

A

2095-2066(2016)22-0245-02

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:42

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

水利建設與管理(2020年6期)2020-07-08 08:37:34

水利建設與管理(2020年6期)2020-07-08 08:32:40

河南水利年鑒(2020年0期)2020-06-09 05:43:40

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10