基于清單計價和合同范本模式的水利工程完工結算

2016-12-06 08:16:38劉鵬

中國水利 2016年8期

劉鵬

(江蘇省南京市長江河道管理處,210011,南京)

基于清單計價和合同范本模式的水利工程完工結算

劉鵬

(江蘇省南京市長江河道管理處,210011,南京)

隨著建設領域工程量清單計價規范和施工合同示范文本的逐步完善和契合,合同工程價款結算愈加公平合理,但水利行業完工結算在執行中仍存在一些工程價款糾紛、合同條款爭議等問題。通過結合工程實例中價款的調整與認定,分析清單計價規范和施工合同范本的實踐應用效果和相互關聯改進等問題,進而提高合同工程完工結算質量。

清單計價;合同范本;完工結算

《水利工程工程量清單計價規范》(GB50501—2007)(以下簡稱“2007計價規范”)于2007年7月1日施行,其后2008年3月3日發布的《水利水電建設工程驗收規程》(SL 223—2008)中增加了合同工程完工驗收和結算,“2007計價規范”對提高完工價款結算質量,完善竣工財務決算起到了良好的指導作用。近年,隨著 《建設工程工程量清單計價規范》(GB 50500—2013)(以下簡稱“2013計價規范”)、《建設工程施工合同(示范文本)》(GF—2013—0201)(以下簡稱”2013合同范本”)同時于2013年7月1日實施,水利行業計價規范和合同范本也亟須作出相應的修訂與整合,從而更好地約束合同工程完工結算行為。

一、清單計價的特點與改進

工程量清單計價相對于定額預算計價體現出“量價分離、風險共擔、公平競爭”的特點。工程量清單計價實行“統一量、指導價、競爭費”的造價管理模式,主張項目實體和措施相分離,支持承包人依據實際消耗量自主報價,鼓勵企業采用先進的技術手段,創新生產方式。“2013計價規范”相比2003版和2008版的《建設工程工程量清單計價規范》改善了計量計價的可操作性,明確了風險分擔細則,有利于結算糾紛的處理,同時“2013計價規范”對2007版的《水利工程工程量清單計價規范》的修訂具有一定的參考性和指導意義。

“2013計價規范”進一步細化了合同工程計量、綜合單價、風險分擔、價款調整和結算的處理辦法,規范重點列明了合同價款調整的解決方法與計算公式,對引起價款調整的15項條件都作出了詳細說明。比如,關于工程量偏差調整的比例和計算說明:合同履行期間,若實際工程量與招標工程量清單出現偏差,工程量增加15%以上時,其增加部分的工程量的綜合單價應予調低;工程量減少15%以上時,減少后剩余部分的工程量綜合單價應予調高,并給出了具體的調整公式,具有很強的操作性與實用性。

“2013計價規范”對風險責任分擔更加清晰公正,并采用強制性條文規定:在合同中應明確計價中的風險內容及其范圍(幅度)。承包人主要承擔技術和管理風險(管理費和利潤);有限度分擔市場風險(材料、設備漲價);發包人主要承擔法律和政策風險。風險共擔遵循“誰最能有效地防止和處理風險就由誰來承擔風險”的原則,澄清了“有一定經驗的承包商可以預見的風險”這個模糊定義。

2011年,南水北調東線一期工程(江蘇境內)應用清單計價規范與合同文件條款合理調整材料價差,雙方共同承擔市場風險,有效地解決了工程合同履行過程中物價波動引起的合同價款糾紛。

施工期間,鋼筋、水泥和柴油等建筑材料價格上漲,導致施工成本增加。南水北調工程建設管理機構依據“2007計價規范”,結合合同條款,對部分材料進行調差。調差因子為招標文件中未規定調差的用于主體工程施工的鋼筋、水泥和柴油。

鋼筋單價調整以《江蘇工程建設材料價格信息》中南京市季度價格行情中螺紋鋼筋 16 mm20 MnSi、20 mm20MnSi信息價平均值作為當期調差的依據;鋼筋調差用量的計量周期為調價月的上一個季度,調價月指每年的1月、4月、7月和10月。

①若調價月上季信息指導價在本標段投標截止日當季度信息指導價的±2%(含)范圍內,則不予調整;

②若調價月上季信息指導價在本標段投標截止日當季度信息指導價的±2%(含)范圍以外,±2%(含)以內的部分,不予調整;在+2%以外部分的90%價差補償給乙方,其余10%部分由乙方承擔;在-2%以外部分的90%價差返還給甲方。

鋼筋調差的數量為按施工圖計算的有效重量。具體調差公式如下:

若m≤2%,此種情形不予調差。

若m>2%,當A n>A o,P補n=Ao×(A n>A o-1.02)×0.9×Q n×(1+稅率)

當A n>A o,P扣n=A o×(0.98-A n>A o)×0.9×Q n

其中,A o為擬調價鋼筋投標截止日當季度信息指導價,A n為擬調價鋼筋第n調價季度(調價月上季)信息指導價,Q n為第n調價季度鋼筋有效重量,P補n為第n調價季度應補承包方價款,P扣n為第n調價季度應扣承包方價款,m=|1-A n>A o|為市場指導價變化指數,稅率按照國家相關規定計取。

水泥和柴油的調差也作出類似規定,水泥單價依據南京市水泥季度價格行情中普通硅酸鹽水泥42.5級信息價,數量為按照混凝土實際配合比和混凝土計量支付工程量計算的實際有效用量;柴油單價依據國家發改委發布的0號柴油零售掛牌價,數量為本標段概算批復柴油用量的80%;水泥和柴油風險范圍控制在±5%。

二、清單計價和合同范本的關系

“2013計價規范”和”2013合同范本”同時于2013年7月1日實施,增強了計價規范與合同范本的契合度,明確已標價工程量清單為合同文件的組成部分,同時實行工程量清單計價的施工合同應符合計價規范中強制性條款的相關規定。

“2013合同范本”為適應工程計價模式發展和工程管理實踐需要,完善了合同價格類型,增加了暫估價規定和操作程序;引入了適度風險適度調價的制度,這與工程造價管理部門規定的調價規范的精神是一致的;補充了支付分解表,提高了總價合同計價的科學性和合理性。合同管理作為控制計價的重要手段,正貫穿于計價動態管理的全過程。

“2013計價規范”和“2013合同范本”逐步協調互進的同時,在合同條款的描述、價款調整條件方面仍存在一定的偏差。比如,“2013計價規范”中的合同價款包含不確定因素的暫定額、暫估價,并將其列支在其他項目費中;同時發生合同價款調整的條件有15項,包括工程變更、現場簽證和施工索賠。而“2013合同范本”中的合同價款指的是合同要求完成內容的價款總額,未明確包含變更、索賠等不確定因素的工作;同時發生合同價款調整的條件僅5項,且缺少現場簽證方面的規定。

目前,合同文件中一般預留雙方約定空間,明確合同價款調整的條件和方式。完工結算遵循“有約定從約定,無約定從法定”的原則,可以用清單計價規范條款補充合同文件內容,有效解決合同爭議。同時在現行的工程計價法律環境中,通常也采用合同補充約定的形式,明確計價條款的具體操作細則。

三、規范和范本對完工結算的約束

完工結算是水利工程完工驗收的一項必備條件,價款結算的重點在合同內工程變更和合同外新增項目上,主要內容為量、價、費的認定。

量的認定一般依據工程量計算規則和合同約定,但實際發生工程量不等同支付工程量。比如,規范說明土方開挖放坡、附加工作面、灌注樁充盈部分消耗量、鋼筋搭接錨固損耗值、普通混凝土中溫控措施費均包含在相應綜合單價中,其工作內容在招標文件技術條款中已列明。

價的認定一般依據計價規定和投標報價清單。對合同內變更項目單價處理基本遵循三個原則:合同中已有適用的單價,采用合同已有價格;合同中已有類似的單價,參照類似單價并適當修訂;合同中沒有相關單價,按照合理的成本和利潤構成的原則,依據工程定額、費率、信息指導價確定補充單價。

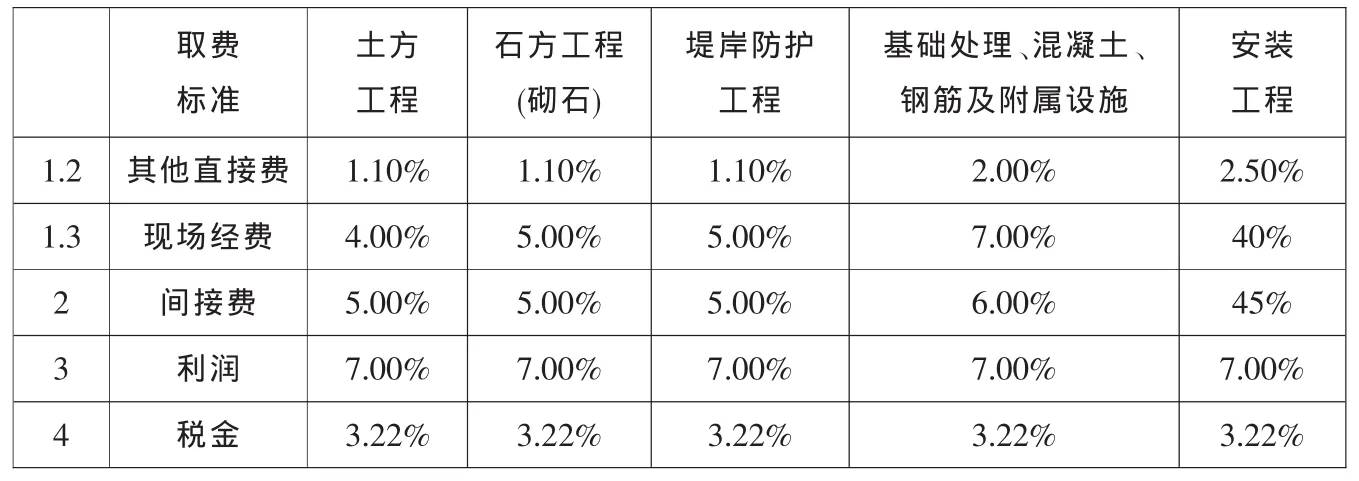

2010年江蘇省黃墩湖滯洪區徐洪河1號橋工程采用交通行業公路工程設計和驗評標準。施工期間發生的一般設計變更項目完工結算時依據合同專用條款39.2條有關變更的處理原則:已標價的工程量清單中無類似項目的單價或合價可供參考的,則由承包人根據投標文件中載明的相關價格和取費標準編制補充單價。經監理人審核,報發包人批準,補充單價采用 《公路工程預算定額》(上、下冊)(JTG/T B06—02—2007)確定消耗量,材料基礎價格依據投標材料價格匯總表中載明的內容,投標文件中無相關價格的,則參照施工當地當月的建設工程造價信息。費率保持和原報價一致的口徑,最大限度地保護了承、發包雙方的權益。見表1。

費用的認定一般依據原投標報價取費標準和設計概(估)算編制規定,但對水利工程中的房屋建筑項目宜參照采用建設部門頒發的建設工程費用定額,更符合行業標準和公平準則。

2008年,治淮工程中運河駱馬湖堤防工程實施過程中,新增了啟閉機房項目。對此,承、發包雙方首先厘清項目費用組成和計價程序,明確基礎數據的來源,依據《建設工程工程量清單計價規范》(GB 50500—2008)、《建筑安裝工程費用項目組成》(建標〔2003〕206號)、《江蘇省建筑與裝飾工程計價表》(2004年)、2008年6月江蘇省工程造價管理部門發布的市場信息指導價和標準圖集確定量、價。費率采用建筑行業標準,同時以水利工程投標時的優惠幅度作相應的等比例調整。見表2。

本期對水利工程中建筑項目量、價的確定,應用了行業定額消耗量的計價規則,同時費率取值也符合合同約定的原則,得到了承、發包人和審計部門的認可。

四、建 議

表1 原投標報價費率取值表

表2 費率取值對比表

我國的工程計價理念和方法正逐步與國際接軌,需要健全市場基礎造價信息,改革企業經營策略,探索一套完整匹配的工程造價管理體系。在政府管理方面,應重點維護好公平有序的競爭環境,將風險控制在合理的范圍內;在企業經營方面,應加大科技創新的投入力度,實行精細化合同管理,力爭在同一競爭平臺上占據優勢;在社會參與方面,建立專業咨詢服務中介機構,規范造價工程師的執業資格管理,通過改革創新管理模式,規范和完善工程計價行為。目前而言,建議作如下完善和調整:

①《水利工程工程量清單計價規范》(GB 50501—2007)是依據《建設工程工程量清單計價規范》(GB 50500—2003)制定的,目前《建設工程工程量清單計價規范》(GB 50500—2013)已實施,《水利工程工程量清單計價規范》(GB 50501—2007)亟須修訂和補充。

②建筑、交通、水利等行業聯系密切,目前是各自制定行業計價規范,建議應由建設行政主管部門牽頭,加強國家統籌,逐步消除壁壘,同時計價規范應注重與施工合同文件的協調與整合。

③從合同管理出發,加強計量、計價、結算條款的研究,提倡風險分擔,定性定量協同統一。

④設計概(估)算編制規定應與清單計價規范在造價形成、計價程序、費用構成上保持一致。優化概預算定額,完善企業自身定額,這也是應用清單計價模式最基礎的實質性工作。

⑤措施項目盡量按分類分項工程量清單的方式編制計價,結合預算定額子目適當分解計量,減少以“項”為單位的項目,明晰“其他工程”項,規避合同價款結算糾紛。

⑥充分發揮造價工程師的執業能力,造價工程師應從投標報價到完工結算全過程參與,加強現場跟蹤審計簽證管理,保持基礎數據和計價程序的延續性。

[1]中華人民共和國住房和城鄉建設部.建設工程工程量清單計價規范(GB 50500—2013)[S].2013.

[2]中華人民共和國建設部.水利工程工程量清單計價規范 (GB 50501—2007)[S].2007.

[3]中華人民共和國住房城鄉建設部,國家工商行政管理總局.建設工程施工合同 (示范文本)(GF—2013—0201)[S].2013.

[4]中華人民共和國水利部.水利水電建設工程驗收規程 (SL 223—2008)[S].2008.

責任編輯楊軼

Final account of water-related projects based on bill of quantities and model contract

Liu Peng

Alongwithstandardizationof bill of quantitiesfor workingloadof constructionproject and perfection of model text of construction contract,the settlement of project payment becomes more fair and reasonable.However,it is found that disputes concerning payment and controversies on contract terms are existedaccording to the final account of water-relatedprojects.Basedonexperiences of cost andprice adjustment and identification,assessment are made on the results of practical application of standards for bill of quantities and model of construction contract so that the quality of final account of contract-based project can be enhanced.

bill of quantities;model contract;Final account

F810.6

B

1000-1123(2016)08-0045-03

2016-01-31

劉鵬,工程師,主要從事水利工程建設與管理。

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

北部灣大學學報(2021年1期)2022-01-27 06:40:10

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年6期)2021-06-21 06:01:48

北部灣大學學報(2021年4期)2021-04-28 08:01:04

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34