基于產(chǎn)業(yè)生態(tài)的供應(yīng)鏈金融的創(chuàng)新趨勢(shì)

2016-12-13 02:19:22宋華

中國(guó)流通經(jīng)濟(jì) 2016年12期

關(guān)鍵詞:金融

宋華

(中國(guó)人民大學(xué)商學(xué)院,北京市100872)

基于產(chǎn)業(yè)生態(tài)的供應(yīng)鏈金融的創(chuàng)新趨勢(shì)

宋華

(中國(guó)人民大學(xué)商學(xué)院,北京市100872)

供應(yīng)鏈金融是一種立足于產(chǎn)業(yè)供應(yīng)鏈,并根據(jù)供應(yīng)鏈運(yùn)營(yíng)中的商流、物流和信息流,針對(duì)供應(yīng)鏈參與者而展開的綜合性金融活動(dòng)。與互聯(lián)網(wǎng)金融最大的不同是,供應(yīng)鏈金融與優(yōu)質(zhì)資產(chǎn)對(duì)接,更有利于控制風(fēng)險(xiǎn),且在管理要素、管理流程和管理的組織結(jié)構(gòu)方面具有自己的特色及優(yōu)勢(shì)。對(duì)供應(yīng)鏈金融至關(guān)重要的產(chǎn)業(yè)生態(tài)體系由產(chǎn)業(yè)環(huán)境生態(tài)、產(chǎn)業(yè)組織生態(tài)和產(chǎn)業(yè)要素生態(tài)組成,隨著供應(yīng)鏈產(chǎn)業(yè)生態(tài)的日益成熟,供應(yīng)鏈金融的創(chuàng)新趨勢(shì)逐漸顯現(xiàn),突出體現(xiàn)在供應(yīng)鏈金融與物聯(lián)網(wǎng)的融合、供應(yīng)鏈金融對(duì)大數(shù)據(jù)的充分利用以及區(qū)塊鏈技術(shù)在供應(yīng)鏈金融中的應(yīng)用。

產(chǎn)業(yè)生態(tài);供應(yīng)鏈金融;優(yōu)質(zhì)資產(chǎn);創(chuàng)新趨勢(shì)

一、導(dǎo)言

近年來以供應(yīng)鏈貿(mào)易或物流為基礎(chǔ)產(chǎn)生的供應(yīng)鏈金融迅猛發(fā)展,據(jù)國(guó)外研究機(jī)構(gòu)Demica統(tǒng)計(jì)的數(shù)據(jù),從2011年到2013年,國(guó)際銀行供應(yīng)鏈金融業(yè)務(wù)的年均增長(zhǎng)率在30%~40%之間,在2020年之前,供應(yīng)鏈金融業(yè)務(wù)的年均增長(zhǎng)速度都將不低于10%。[1]在我國(guó),前瞻產(chǎn)業(yè)研究院供應(yīng)鏈金融行業(yè)報(bào)告數(shù)據(jù)顯示,2020年我國(guó)供應(yīng)鏈金融的市場(chǎng)規(guī)模可達(dá)14.98萬(wàn)億元左右。[2]由此可見,供應(yīng)鏈金融業(yè)已成為目前企業(yè)變革發(fā)展的又一重要領(lǐng)域。然而近期供應(yīng)鏈金融出現(xiàn)了泛化現(xiàn)象,即各行各業(yè)特別是一些原來的互聯(lián)網(wǎng)金融平臺(tái)都宣稱從事供應(yīng)鏈金融業(yè)務(wù),使得供應(yīng)鏈金融出現(xiàn)了機(jī)遇與挑戰(zhàn)并存的狀態(tài),一方面存在著巨大的發(fā)展空間,另一方面因運(yùn)營(yíng)不規(guī)范而導(dǎo)致的潛在風(fēng)險(xiǎn)也非常顯著。因此,明晰供應(yīng)鏈金融的本質(zhì)特別是供應(yīng)鏈金融與互聯(lián)網(wǎng)金融的關(guān)系、供應(yīng)鏈金融運(yùn)營(yíng)所依存的產(chǎn)業(yè)生態(tài)要素以及下一步發(fā)展的趨勢(shì),對(duì)供應(yīng)鏈金融的發(fā)展非常重要。

二、供應(yīng)鏈金融的本質(zhì)及與互聯(lián)網(wǎng)金融的差異

供應(yīng)鏈金融是一種特定的微觀金融范疇,它既不同于傳統(tǒng)的銀行借貸,也有別于風(fēng)險(xiǎn)投資等金融活動(dòng),是一種立足于產(chǎn)業(yè)供應(yīng)鏈,并根據(jù)供應(yīng)鏈運(yùn)營(yíng)中商流、物流和信息流,針對(duì)供應(yīng)鏈參與者而展開的綜合性金融活動(dòng)。其目的是依托產(chǎn)業(yè)供應(yīng)鏈運(yùn)營(yíng)而創(chuàng)造金融增值,并促進(jìn)產(chǎn)業(yè)供應(yīng)鏈和各參與主體良性互動(dòng)、持續(xù)健康發(fā)展。

在微觀金融創(chuàng)新中,有些人將供應(yīng)鏈金融與

2013年在中國(guó)出現(xiàn)的互聯(lián)網(wǎng)金融混淆起來,甚至視供應(yīng)鏈金融為互聯(lián)網(wǎng)金融的一部分,是互聯(lián)網(wǎng)金融的一種表現(xiàn)形態(tài),這是一種完全錯(cuò)誤的觀點(diǎn)。因?yàn)閷?duì)于任何微觀企業(yè)金融而言,無論何種金融創(chuàng)新,其核心都是一座“天平”(參見圖1),這座天平的基座是風(fēng)險(xiǎn)控制。金融風(fēng)險(xiǎn)是在金融活動(dòng)中對(duì)未來結(jié)果不確定性的展現(xiàn),這種不確定性來源于市場(chǎng)風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)、流動(dòng)性風(fēng)險(xiǎn)和操作風(fēng)險(xiǎn)。[3]一旦脫離了對(duì)這些風(fēng)險(xiǎn)的識(shí)別、監(jiān)控和管理,金融活動(dòng)就會(huì)崩潰。天平的橫梁是信息,真正防范金融活動(dòng)中的風(fēng)險(xiǎn),關(guān)鍵是信息,因?yàn)樾畔⒌牟粚?duì)稱和不及時(shí),就有可能產(chǎn)生機(jī)會(huì)主義和道德風(fēng)險(xiǎn),并導(dǎo)致較高的社會(huì)交易成本,甚至使整個(gè)金融活動(dòng)蘊(yùn)藏巨大的危機(jī)。這也正是巴塞爾新資本協(xié)議中提出市場(chǎng)約束機(jī)制的核心,即金融機(jī)構(gòu)必須提供及時(shí)、可靠、全面、準(zhǔn)確的信息,以便市場(chǎng)參與者據(jù)此做出判斷。根據(jù)巴塞爾新資本協(xié)議,金融機(jī)構(gòu)應(yīng)及時(shí)公開披露包括資本結(jié)構(gòu)、風(fēng)險(xiǎn)敞口、資本充足比率、對(duì)資本的內(nèi)部評(píng)價(jià)機(jī)制以及風(fēng)險(xiǎn)管理戰(zhàn)略等信息。[4]天平的立柱是信用。這里的“信用”是一個(gè)純經(jīng)濟(jì)學(xué)概念,表示價(jià)值交換滯后產(chǎn)生的活動(dòng),主要體現(xiàn)為商業(yè)領(lǐng)域、金融領(lǐng)域和流通領(lǐng)域的賒銷、信貸等交易行為,簡(jiǎn)言之,即是對(duì)借的償還。金融業(yè)由于其特殊的性質(zhì),從產(chǎn)生伊始就和信用相伴相生,一旦這種信譽(yù)和能力喪失,金融活動(dòng)就無法展開。在微觀金融的天平中,其兩端的砝碼是資金和資產(chǎn)。只有這兩端能很好地結(jié)合與平衡,微觀金融的活力和效率才能得到體現(xiàn),并且也能夠真正促進(jìn)經(jīng)濟(jì)活動(dòng)的持續(xù)發(fā)展。

圖1 微觀金融創(chuàng)新的基本要素

互聯(lián)網(wǎng)金融這一概念2012年由謝平等人[5]提出,他們認(rèn)為“互聯(lián)網(wǎng)金融是一個(gè)譜系概念,因?yàn)榛ヂ?lián)網(wǎng)技術(shù)和互聯(lián)網(wǎng)精神的影響,從傳統(tǒng)銀行、證券、保險(xiǎn)、交易所等金融中介和市場(chǎng),到瓦爾拉斯一般均衡對(duì)應(yīng)的無金融中介或市場(chǎng)情形之間的所有金融交易和組織形式”。此后,中國(guó)人民銀行等部門將互聯(lián)網(wǎng)金融界定為傳統(tǒng)金融機(jī)構(gòu)與互聯(lián)網(wǎng)企業(yè)利用互聯(lián)網(wǎng)技術(shù)和信息通信技術(shù)實(shí)現(xiàn)資金融通、支付、投資和信息中介服務(wù)的新型金融業(yè)務(wù)模式。[6]互聯(lián)網(wǎng)金融很快在全國(guó)范圍內(nèi)形成浪潮,并被認(rèn)為是一種新型的微觀金融創(chuàng)新,因?yàn)樗淖兞速Y金的來源,使資金供求雙方可以通過網(wǎng)絡(luò)平臺(tái)自行完成信息甄別、匹配、定價(jià)和交易,無傳統(tǒng)中介,無交易成本。但是,在互聯(lián)網(wǎng)金融發(fā)展過程中,上述優(yōu)勢(shì)并沒有真正得以實(shí)現(xiàn),反而帶來很多新的風(fēng)險(xiǎn)控制和信息不對(duì)稱問題,主要因?yàn)楫?dāng)時(shí)大多數(shù)企業(yè)開展的是P2P(Peer to Peer)業(yè)務(wù),即個(gè)人與個(gè)人間的小額借貸交易。第一,當(dāng)平臺(tái)從眾多的投資者籌集資金之后,資金的用途對(duì)于大多數(shù)人而言是不透明的,甚至某些P2P平臺(tái)為了追逐高額回報(bào),反而充當(dāng)了掠奪實(shí)體經(jīng)濟(jì)的野蠻人,或者從事高利貸生意,或者將資金投入股市等其他投機(jī)業(yè)務(wù);第二,即使對(duì)于那些聲稱投入實(shí)體產(chǎn)業(yè)的P2P平臺(tái),在沒有真正意義上的商務(wù)智能和大數(shù)據(jù)支撐的條件下,所謂的互聯(lián)網(wǎng)金融也都成為形式上的產(chǎn)業(yè)金融;第三,除了極少數(shù)規(guī)范的互聯(lián)網(wǎng)金融平臺(tái),大多數(shù)P2P平臺(tái)很少有備付金,同時(shí)也很少有平臺(tái)去做資金托管,或者干脆直接做資金池,所謂的創(chuàng)新不過是“非法集資互聯(lián)網(wǎng)化”而已。事實(shí)上,即使不存在上述問題,互聯(lián)網(wǎng)金融也只是資金端的變革,面臨著如何尋找優(yōu)質(zhì)資產(chǎn)的問題。而相對(duì)于資金,優(yōu)質(zhì)資產(chǎn)在當(dāng)今的中國(guó)是一種重要而又稀缺的資源。

與互聯(lián)網(wǎng)金融不同,供應(yīng)鏈金融緊扣資產(chǎn)端,以優(yōu)質(zhì)資產(chǎn)對(duì)接資金,這使信息、信用和風(fēng)險(xiǎn)控制有了良好的著陸點(diǎn)。供應(yīng)鏈金融之所以具有獨(dú)特性,就在于其管理要素、流程和結(jié)構(gòu)既不同于互聯(lián)網(wǎng)金融,也不同于以往的傳統(tǒng)銀行借貸,較好地解決了中小微企業(yè),特別是成長(zhǎng)性佳的中小企業(yè)因?yàn)榻?jīng)營(yíng)不穩(wěn)定、信用不足、資產(chǎn)欠缺等因素導(dǎo)致的融資難問題。

首先,在管理要素方面,傳統(tǒng)的銀行借貸以“好的資產(chǎn)負(fù)債表”為基礎(chǔ),對(duì)企業(yè)財(cái)務(wù)信息進(jìn)行靜態(tài)分析,依據(jù)對(duì)受信主體的孤立評(píng)價(jià)做出信貸決策。因此,從實(shí)質(zhì)上講,作為借貸方的傳統(tǒng)金融

機(jī)構(gòu)并沒有真正地把握中小微企業(yè)的實(shí)際經(jīng)營(yíng)狀況,從而容易產(chǎn)生較高的壞賬率。相反,供應(yīng)鏈金融評(píng)估的是整個(gè)供應(yīng)鏈的信用狀況,加強(qiáng)了債項(xiàng)本身的結(jié)構(gòu)控制,其金融性行為既服務(wù)于實(shí)體經(jīng)濟(jì),同時(shí)又源于實(shí)體經(jīng)濟(jì)狀況而控制金融活動(dòng)中的風(fēng)險(xiǎn)。也就是說,在把握整個(gè)供應(yīng)鏈運(yùn)營(yíng)中的商流、物流和信息流的基礎(chǔ)上,才產(chǎn)生了資金在供應(yīng)鏈中的有效流動(dòng)。因而,供應(yīng)鏈金融把結(jié)構(gòu)性的信息作為信用建立和評(píng)價(jià)的基礎(chǔ)。

其次,在管理流程方面,傳統(tǒng)的銀行借貸是一種簡(jiǎn)單的資金借貸關(guān)系,以一個(gè)或幾個(gè)生硬、機(jī)械的產(chǎn)品“水平式”地覆蓋不同細(xì)分市場(chǎng)及交易鏈條上的各個(gè)節(jié)點(diǎn)、各個(gè)交易主體需求。而供應(yīng)鏈金融是根據(jù)交易對(duì)手、行業(yè)規(guī)則、商品特點(diǎn)、市場(chǎng)價(jià)格、運(yùn)輸安排等交易條件,為供應(yīng)鏈上不同交易層次和交易地位的交易主體量身定制專業(yè)金融解決方案。也就是說根據(jù)各交易主體在供應(yīng)鏈中的資源、能力、上下游的關(guān)系密度、所處位置等決定融資量、融資周期和融資利率。因此,供應(yīng)鏈金融不僅僅是融資,更是流程優(yōu)化方案和成本降低方案,是在幫助中小微企業(yè)在優(yōu)化產(chǎn)業(yè)運(yùn)行的同時(shí),實(shí)現(xiàn)融資和其他金融性服務(wù)。

最后,在管理的組織結(jié)構(gòu)方面,兩者也呈現(xiàn)出較大的差異。傳統(tǒng)的銀行借貸一般參與主體只有商業(yè)銀行等信貸機(jī)構(gòu)和中小企業(yè)雙方,有些也需要第三方擔(dān)保人的參與,也就是說,其組織結(jié)構(gòu)是兩方最多是三方關(guān)系。但是在供應(yīng)鏈金融中,不僅僅有金融機(jī)構(gòu)、融資企業(yè),還包括供應(yīng)鏈上的參與企業(yè)、其他服務(wù)型企業(yè)以及第三方與第四方物流企業(yè),亦即供應(yīng)鏈金融是一種網(wǎng)絡(luò)生態(tài)式的組織場(chǎng)域,參與各方在這個(gè)網(wǎng)絡(luò)中相互作用、相互依存,并且各得其所。

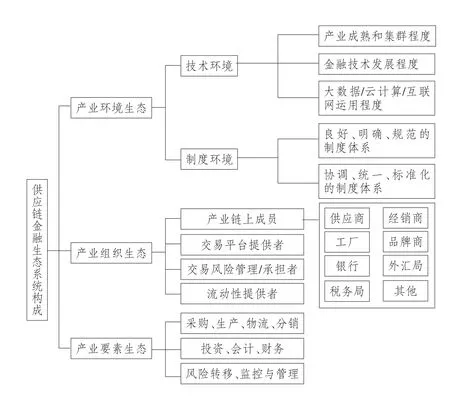

三、供應(yīng)鏈金融的產(chǎn)業(yè)生態(tài)體系

由上述供應(yīng)鏈金融的本質(zhì)可以看出,供應(yīng)鏈金融與互聯(lián)網(wǎng)金融的思路不同,它是通過產(chǎn)業(yè)活動(dòng)的組織和生態(tài)體系去實(shí)現(xiàn)資金融通,并且最終達(dá)到供應(yīng)鏈商流、物流、信息流與資金流的良好結(jié)合,而不是單純通過去金融中介實(shí)現(xiàn)資金供求的對(duì)接。因此,產(chǎn)業(yè)生態(tài)的建立對(duì)供應(yīng)鏈金融而言至關(guān)重要。供應(yīng)鏈金融的產(chǎn)業(yè)生態(tài)由三個(gè)層面組成:一是產(chǎn)業(yè)環(huán)境生態(tài),二是產(chǎn)業(yè)組織生態(tài),三是產(chǎn)業(yè)要素生態(tài)(參見圖2)。

(一)產(chǎn)業(yè)環(huán)境生態(tài)

產(chǎn)業(yè)環(huán)境生態(tài)是指推動(dòng)供應(yīng)鏈金融的環(huán)境要素成熟度,這一層面的生態(tài)包括制度環(huán)境和技術(shù)環(huán)境。制度環(huán)境是規(guī)范和調(diào)節(jié)供應(yīng)鏈金融活動(dòng)的管制、規(guī)范和文化性要素。換言之,如果相應(yīng)的產(chǎn)業(yè)政策、法律和法規(guī)的環(huán)境不完善,或者出現(xiàn)制度真空,那么供應(yīng)鏈金融創(chuàng)新活動(dòng)很難實(shí)現(xiàn)持續(xù)有效的發(fā)展。這就要求規(guī)則的制定者能夠與其他相關(guān)組織合作,在符合供應(yīng)鏈金融運(yùn)行規(guī)律的基礎(chǔ)上制定良好的制度體系。需要指出的是,前幾年伴隨著互聯(lián)網(wǎng)金融等新型微觀金融業(yè)務(wù)的產(chǎn)生而出現(xiàn)了一種聲音,即為了促進(jìn)新型金融創(chuàng)新的發(fā)展,政府和管理機(jī)構(gòu)不需要過多的介入,應(yīng)該讓金融創(chuàng)新活動(dòng)自由發(fā)展。顯然,這一主張是錯(cuò)誤的,因?yàn)橐坏]有合理有效的法律和規(guī)則,整個(gè)金融活動(dòng)就會(huì)混亂,不僅真正金融創(chuàng)新企業(yè)的收益難

以得到保障,而且還會(huì)出現(xiàn)一些企業(yè)打著金融創(chuàng)新的旗幟,過度投機(jī)并擾亂原本脆弱的產(chǎn)業(yè)運(yùn)營(yíng)秩序,甚至還會(huì)出現(xiàn)劣幣驅(qū)逐良幣的現(xiàn)象。制度環(huán)境生態(tài)建設(shè)的另一個(gè)方面是制度制定者和管理者之間必須通力合作,建立協(xié)調(diào)一致、標(biāo)準(zhǔn)化的規(guī)范體系。由于中國(guó)產(chǎn)業(yè)布局的多樣化和企業(yè)供應(yīng)鏈業(yè)務(wù)分布的異地化,制度的協(xié)調(diào)、統(tǒng)一和標(biāo)準(zhǔn)化就成為供應(yīng)鏈金融發(fā)展的核心。沒有協(xié)調(diào)、統(tǒng)一、標(biāo)準(zhǔn)化的制度環(huán)境和政策體系,供應(yīng)鏈的順利運(yùn)行將出現(xiàn)阻礙,金融活動(dòng)會(huì)因?yàn)榉苫蛘叩牟灰恢禄驔_突而產(chǎn)生風(fēng)險(xiǎn)。

圖2 供應(yīng)鏈金融生態(tài)體系

除了制度環(huán)境外,技術(shù)環(huán)境也是供應(yīng)鏈金融生態(tài)的重要組成部分。技術(shù)環(huán)境是指供應(yīng)鏈金融運(yùn)營(yíng)和發(fā)展的環(huán)境性或支撐性的工具與手段,決定著供應(yīng)鏈金融發(fā)展的潛力。技術(shù)環(huán)境主要包括產(chǎn)業(yè)成熟度和集群程度、金融技術(shù)的發(fā)展程度以及互聯(lián)網(wǎng)、云計(jì)算等要素的運(yùn)用程度。由于供應(yīng)鏈金融是立足于產(chǎn)業(yè)運(yùn)行基礎(chǔ)上的金融活動(dòng),因此產(chǎn)業(yè)的成熟度和集群程度直接決定著供應(yīng)鏈金融的深度和廣度。較高的產(chǎn)業(yè)成熟度意味著產(chǎn)業(yè)中的企業(yè)具備良好的能力,整個(gè)產(chǎn)業(yè)具有很好的發(fā)展前景和市場(chǎng)空間;而較高的產(chǎn)業(yè)集群程度則反映了一定區(qū)域內(nèi)的企業(yè)不僅能形成有效的聚集,而且還能立足特定的產(chǎn)業(yè)形成有機(jī)的配合和關(guān)聯(lián),從而深耕產(chǎn)業(yè)市場(chǎng)。金融技術(shù)發(fā)展程度是指伴隨著科學(xué)技術(shù)和管理技術(shù)的發(fā)展,為了降低金融交易成本、提高金融交易效率而在金融交易手段、交易方法和物質(zhì)條件方面的變化與革新。這種創(chuàng)新不僅是金融手段和方法(如金融衍生工具、融資模式等)的變革,也包括因?yàn)榧夹g(shù)性工具導(dǎo)致的革命,如最近出現(xiàn)的區(qū)塊鏈技術(shù)就是促進(jìn)金融發(fā)展的重要革命性技術(shù)。而現(xiàn)代金融活動(dòng)的創(chuàng)新更離不開互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、云計(jì)算等要素的支撐,這些要素的發(fā)展程度也決定著金融創(chuàng)新的程度。

(二)產(chǎn)業(yè)組織生態(tài)

在供應(yīng)鏈金融活動(dòng)中,產(chǎn)業(yè)組織生態(tài)非常重要,涉及到供應(yīng)鏈金融的參與主體,包括產(chǎn)業(yè)鏈上的成員、交易平臺(tái)提供者、交易風(fēng)險(xiǎn)管理者和流動(dòng)性提供者。

必須指出的是,產(chǎn)業(yè)鏈上的成員原來是指供應(yīng)鏈運(yùn)營(yíng)中的上下游成員,[7]但是如今這個(gè)概念的外延已被拓展。這是因?yàn)槿缃竦墓?yīng)鏈已從原來由生產(chǎn)制造業(yè)主導(dǎo)的供應(yīng)鏈轉(zhuǎn)化為由服務(wù)主導(dǎo)的供應(yīng)鏈,或者說供應(yīng)鏈運(yùn)營(yíng)已從技術(shù)層面走向商業(yè)模式層面,從而使得參與者越來越趨于廣泛、多樣化。從理論視角看,在研究服務(wù)主導(dǎo)的供應(yīng)鏈或者企業(yè)服務(wù)化的過程中,在主體結(jié)構(gòu)方面,越來越多的研究已經(jīng)從雙邊(Dyadic)關(guān)系[8-9]轉(zhuǎn)向了三邊(Triad)關(guān)系,即服務(wù)集成商、客戶與服務(wù)提供商(如加工者或合作方)之間的關(guān)系[10-13],最近幾年進(jìn)而轉(zhuǎn)向了四邊(Tetradic)關(guān)系甚至網(wǎng)絡(luò)(Net?work)關(guān)系。[14-17]從實(shí)踐視角看,產(chǎn)業(yè)鏈上的參與者包括三層成員:一是核心利益相關(guān)方(Core Stake?holders),如供應(yīng)鏈上下游合作伙伴;二是戰(zhàn)略利益相關(guān)方(Strategic Stakeholders),如金融機(jī)構(gòu)、品牌商等;三是環(huán)境利益相關(guān)方(Environmental Stake?holders),如海關(guān)、商檢、稅務(wù)等政府管理部門或其他社會(huì)組織等。這些成員共同構(gòu)成了產(chǎn)業(yè)鏈的參與者。

在供應(yīng)鏈金融中,所謂平臺(tái)提供商是為風(fēng)險(xiǎn)承擔(dān)者或者流動(dòng)性提供者提供必要服務(wù)(如電子賬單呈現(xiàn)與傳遞,即EIPP、應(yīng)收應(yīng)付等)或基礎(chǔ)的主體,促進(jìn)采購(gòu)訂單、票據(jù)、應(yīng)付等文件在供應(yīng)鏈買賣雙方以及金融機(jī)構(gòu)之間的交換與信息整合,可使相應(yīng)的參與方自動(dòng)及時(shí)獲取供應(yīng)鏈交易信息和信用。這一主體是供應(yīng)鏈金融的信息平臺(tái)提供商,供應(yīng)鏈金融業(yè)務(wù)的設(shè)計(jì)、運(yùn)營(yíng)和管理依托于供應(yīng)鏈運(yùn)營(yíng)全過程的業(yè)務(wù)和信息,因此,所有供應(yīng)鏈運(yùn)營(yíng)要素以及信息的呈現(xiàn)和操作就成為金融創(chuàng)新活動(dòng)的關(guān)鍵。為了實(shí)現(xiàn)這一目標(biāo),作為平臺(tái)提供商需要具備幾個(gè)方面的能力:一是深刻理解并把握客戶供應(yīng)鏈業(yè)務(wù)和流程的能力。由于平臺(tái)提供商為所有產(chǎn)業(yè)鏈成員提供的是信息和集成服務(wù),因此,需要了解和把握客戶的業(yè)務(wù)結(jié)構(gòu)、業(yè)務(wù)特征、業(yè)務(wù)流程和業(yè)務(wù)風(fēng)險(xiǎn)。二是集成多樣化成員信息系統(tǒng)的能力,亦即平臺(tái)服務(wù)提供者需要對(duì)接和集成其他成員系統(tǒng),并且轉(zhuǎn)化為統(tǒng)一、標(biāo)準(zhǔn)的單證、信息格式。三是清洗、整理、整合、分析數(shù)據(jù)和信息的能力,即將數(shù)據(jù)和信息進(jìn)行解析,為供應(yīng)鏈金融風(fēng)險(xiǎn)管理者或者流動(dòng)性提供者實(shí)現(xiàn)商務(wù)智能化服務(wù)。

交易風(fēng)險(xiǎn)管理者根據(jù)平臺(tái)提供者提供的整合信息,設(shè)計(jì)并運(yùn)作供應(yīng)鏈金融業(yè)務(wù),即建構(gòu)供應(yīng)鏈金融的結(jié)構(gòu)、流程和要素,并且決定向誰(shuí)提供資金

融通,用什么方式,何時(shí)融通,如何監(jiān)控并管理潛在風(fēng)險(xiǎn)。從這個(gè)意義上講,交易風(fēng)險(xiǎn)管理者既是供應(yīng)鏈金融的操作者,同時(shí)也是風(fēng)險(xiǎn)的直接承擔(dān)者,因?yàn)橐坏┙鹑跇I(yè)務(wù)的設(shè)計(jì)有缺陷,或者沒有能夠控制相應(yīng)的風(fēng)險(xiǎn),該主體需要首先承擔(dān)責(zé)任。

流動(dòng)性提供者是直接提供金融資源的主體,也是最終的風(fēng)險(xiǎn)承擔(dān)者。由于流動(dòng)性提供者是資金的擁有方和貸款方,因此,它需要參與確立資金融通的標(biāo)準(zhǔn)、流程,同時(shí)也要合理設(shè)計(jì)資金融通的結(jié)構(gòu)和風(fēng)險(xiǎn)防范措施。但需指出的是,它與交易風(fēng)險(xiǎn)管理者的區(qū)別在于交易風(fēng)險(xiǎn)管理者是最直接的供應(yīng)鏈金融管理者和操作者,是風(fēng)險(xiǎn)的第一承擔(dān)人,而流動(dòng)性提供者主要是針對(duì)交易風(fēng)險(xiǎn)管理者提供統(tǒng)一的授信融通。因此,交易風(fēng)險(xiǎn)管理者是流動(dòng)性提供者防范風(fēng)險(xiǎn)的保障和基礎(chǔ)。

在供應(yīng)鏈金融的組織生態(tài)系統(tǒng)中,平臺(tái)提供商、風(fēng)險(xiǎn)管理者和流動(dòng)性提供者既可能是分離的,也可能是結(jié)合的。一般而言,在金融機(jī)構(gòu)提供供應(yīng)鏈金融服務(wù)時(shí),這三個(gè)角色往往融為一體(如平安銀行的橙e網(wǎng)和其供應(yīng)鏈金融服務(wù));在產(chǎn)業(yè)企業(yè)提供供應(yīng)鏈金融服務(wù)時(shí),這三個(gè)角色就會(huì)發(fā)生一定程度的分離。

(三)產(chǎn)業(yè)要素生態(tài)

由于供應(yīng)鏈金融開展的前提是供應(yīng)鏈的運(yùn)營(yíng)和管理,因此,其產(chǎn)業(yè)要素的完備程度就成為供應(yīng)鏈金融創(chuàng)新的關(guān)鍵。產(chǎn)業(yè)要素一般包括三個(gè)方面:一是供應(yīng)鏈經(jīng)營(yíng)活動(dòng)中的要素,特別是在供應(yīng)鏈運(yùn)營(yíng)過程中的商流(即各類交易活動(dòng))、物流以及這兩者的結(jié)合。在供應(yīng)鏈金融活動(dòng)中,商流和物流密不可分,因?yàn)樵谥行∑髽I(yè)信用體系不完善、信息不對(duì)稱情況下,單一的商流或物流都會(huì)使供應(yīng)鏈金融業(yè)務(wù)產(chǎn)生巨大的風(fēng)險(xiǎn)。如果沒有完善的物流要素,僅僅是交易活動(dòng)(亦即僅僅表現(xiàn)為采購(gòu)或銷售活動(dòng),而難以掌握庫(kù)存、運(yùn)輸、分銷狀況),就有可能因?yàn)樘摷儋Q(mào)易使金融活動(dòng)蒙上陰影;同理,如果僅僅有單一的物流要素,而無法知曉交易狀態(tài),也有可能會(huì)因?yàn)槔蒙唐吩跁r(shí)間和空間的轉(zhuǎn)移,實(shí)施套利套匯行為。二是財(cái)務(wù)和金融要素,即所有供應(yīng)鏈金融活動(dòng)的參與者是否具備完整、清晰、真實(shí)的財(cái)務(wù)、會(huì)計(jì)和金融要素。三是風(fēng)險(xiǎn)控制、管理要素,即是否具備良好的風(fēng)險(xiǎn)識(shí)別、監(jiān)控、管理體系以及轉(zhuǎn)移、化解潛在風(fēng)險(xiǎn)的手段。所有這些要素共同構(gòu)成供應(yīng)鏈金融的產(chǎn)業(yè)要素生態(tài)。

四、供應(yīng)鏈金融的創(chuàng)新趨勢(shì)

隨著供應(yīng)鏈金融的不斷發(fā)展和產(chǎn)業(yè)生態(tài)的日益成熟,一些創(chuàng)新要素開始滲透到供應(yīng)鏈的運(yùn)行中,這不僅使供應(yīng)鏈運(yùn)營(yíng)日益智能化和高效率,還進(jìn)一步推動(dòng)供應(yīng)鏈金融的拓展和升級(jí),使供應(yīng)鏈金融的運(yùn)行模式、風(fēng)險(xiǎn)管理和控制都產(chǎn)生了巨大的變化。

(一)供應(yīng)鏈金融與物聯(lián)網(wǎng)

物聯(lián)網(wǎng)(Internet of Things)是指物物相聯(lián)的網(wǎng)絡(luò),通過射頻識(shí)別(RFID)、紅外感應(yīng)器、全球定位系統(tǒng)、激光掃描器等信息傳感設(shè)備,按約定的協(xié)議,把物品與網(wǎng)絡(luò)(互聯(lián)網(wǎng)或通信網(wǎng))相聯(lián)接,進(jìn)行信息交換和通信,以實(shí)現(xiàn)對(duì)物品的智能化識(shí)別、定位、跟蹤、監(jiān)控和管理。[18]很多研究者都指出物聯(lián)網(wǎng)的可視跟蹤技術(shù)極大提高了供應(yīng)鏈金融的運(yùn)營(yíng)效率,并能有效控制風(fēng)險(xiǎn)。除了可視跟蹤之外,物聯(lián)網(wǎng)還有利于商業(yè)銀行加快電子供應(yīng)鏈金融平臺(tái)建設(shè),從而提高IT系統(tǒng)柔性服務(wù)水平。[19]此外,物聯(lián)網(wǎng)能夠輔助金融機(jī)構(gòu)對(duì)企業(yè)進(jìn)行信用調(diào)查、加快貸款審批速度、提升貸后管理效率、檢測(cè)質(zhì)押物保管狀態(tài)。[20]物聯(lián)網(wǎng)還能進(jìn)一步拓展和鞏固供應(yīng)鏈金融的范圍和生態(tài)體系,如蔣相嵐[21]發(fā)現(xiàn)物流園區(qū)中物聯(lián)網(wǎng)技術(shù)在供應(yīng)鏈金融中的創(chuàng)新應(yīng)用將對(duì)核心企業(yè)和節(jié)點(diǎn)企業(yè)、第三方物流公司、金融機(jī)構(gòu)、電子商務(wù)等的資源進(jìn)行有效整合,實(shí)現(xiàn)三流合一,提升供應(yīng)鏈管理效率及其靈活性,降低運(yùn)轉(zhuǎn)成本,提高客戶滿意度。這意味著在物聯(lián)網(wǎng)技術(shù)的支持下,供應(yīng)鏈金融的業(yè)務(wù)范圍將會(huì)進(jìn)一步擴(kuò)大,服務(wù)于更多企業(yè)。

(二)供應(yīng)鏈金融與大數(shù)據(jù)

供應(yīng)鏈運(yùn)營(yíng)在大數(shù)據(jù)的支持下發(fā)生了脫胎換骨的變化。根據(jù)麥肯錫公司的定義,大數(shù)據(jù)是“超過了典型數(shù)據(jù)庫(kù)軟件工具捕獲、存儲(chǔ)、管理和分析數(shù)據(jù)能力的數(shù)據(jù)集”,這一數(shù)據(jù)集的典型特點(diǎn)是數(shù)據(jù)量大(Volume)、數(shù)據(jù)類型繁多(Variety)、數(shù)據(jù)增長(zhǎng)快(Velocity)以及數(shù)據(jù)經(jīng)分析處理后具有很大價(jià)值(Value)。[22]

大數(shù)據(jù)對(duì)于供應(yīng)鏈金融的變革主要體現(xiàn)在信息的收集與分析方面。大數(shù)據(jù)的應(yīng)用拓寬了供應(yīng)

鏈金融的服務(wù)外延,通過運(yùn)用大數(shù)據(jù)分析技術(shù),供應(yīng)鏈金融服務(wù)者可以分析和掌握平臺(tái)會(huì)員的交易歷史與交易習(xí)慣等信息,并對(duì)交易背后的物流信息進(jìn)行跟蹤,全面掌控平臺(tái)和平臺(tái)會(huì)員的交易行為,并通過這些信息給平臺(tái)會(huì)員以融資支持。大數(shù)據(jù)的應(yīng)用降低了供應(yīng)鏈金融的業(yè)務(wù)成本,提高了其貸后管理能力。大數(shù)據(jù)能夠幫助金融機(jī)構(gòu)從源頭開始跟蹤押品信息,更容易辨別押品的權(quán)屬,減少實(shí)地核查、單據(jù)交接等操作成本;通過對(duì)原產(chǎn)地標(biāo)志的追溯,幫助金融機(jī)構(gòu)掌握押品的品質(zhì),減少頻繁的抽檢工作;金融機(jī)構(gòu)與核心企業(yè)的信息互動(dòng),甚至可以實(shí)現(xiàn)押品的去監(jiān)管化,節(jié)約監(jiān)管成本。大數(shù)據(jù)的應(yīng)用提高了客戶篩選和精準(zhǔn)營(yíng)銷的能力,通過引入客戶行為數(shù)據(jù),將客戶行為數(shù)據(jù)和銀行資金信息數(shù)據(jù)、物流數(shù)據(jù)相結(jié)合,得到“商流+物流+資金流+信息流”的全景視圖,從而提高金融機(jī)構(gòu)客戶篩選和精準(zhǔn)營(yíng)銷的能力。因此,在大數(shù)據(jù)的影響下,未來供應(yīng)鏈金融將朝著供應(yīng)鏈參與企業(yè)、銀行、行業(yè)協(xié)會(huì)、政府管理部門、物流企業(yè)等多方合作的平臺(tái)模式發(fā)展。

(三)供應(yīng)鏈金融與區(qū)塊鏈

區(qū)塊鏈技術(shù)在金融活動(dòng)創(chuàng)新中的優(yōu)勢(shì)在于分布式去中心化、無需信任系統(tǒng)以及不可篡改和加密安全性。[23]分布式去中心化指的是區(qū)塊鏈中每個(gè)節(jié)點(diǎn)和礦工都必須遵循同一記賬交易規(guī)則,而這個(gè)規(guī)則是基于密碼算法而非信用,同時(shí)每筆交易需要網(wǎng)絡(luò)內(nèi)其他用戶的批準(zhǔn),所以去中心化的交易系統(tǒng)不需要第三方中介結(jié)構(gòu)或信任機(jī)構(gòu)的背書。區(qū)塊鏈技術(shù)在互聯(lián)網(wǎng)供應(yīng)鏈金融中的應(yīng)用可以在金融活動(dòng)和產(chǎn)業(yè)活動(dòng)兩個(gè)層面實(shí)現(xiàn)。金融層面的區(qū)塊鏈應(yīng)用主要是支付清算和數(shù)字票據(jù)。在支付清算層面,現(xiàn)階段供應(yīng)鏈運(yùn)營(yíng)中的交易清算支付都要借助于銀行,這種傳統(tǒng)交易清算方式必須經(jīng)過開戶行、對(duì)手行、央行、境外銀行(代理行或本行境外分支機(jī)構(gòu))等,在此過程中每一個(gè)機(jī)構(gòu)都有自己的賬務(wù)系統(tǒng),彼此之間需要建立代理關(guān)系,需要有授信額度;每筆交易需要在本銀行記錄,還要與交易對(duì)手進(jìn)行清算和對(duì)賬等,導(dǎo)致交易速度慢,成本高。與傳統(tǒng)支付體系相比,區(qū)塊鏈支付在交易雙方之間直接進(jìn)行,不涉及中間機(jī)構(gòu),即使部分網(wǎng)絡(luò)癱瘓也不影響整個(gè)系統(tǒng)運(yùn)行。如果基于區(qū)塊鏈技術(shù)構(gòu)建一套通用的分布式銀行間金融交易協(xié)議,為用戶提供跨境、任意幣種實(shí)時(shí)支付清算服務(wù),則跨境支付將變得便捷和成本低廉。區(qū)塊鏈技術(shù)在互聯(lián)網(wǎng)供應(yīng)鏈金融中另一個(gè)可能的應(yīng)用是數(shù)字票據(jù)。數(shù)字票據(jù)是結(jié)合區(qū)塊鏈技術(shù)和票據(jù)屬性、法規(guī)、市場(chǎng)而開發(fā)出的一種全新票據(jù)展現(xiàn)形式。與現(xiàn)有電子票據(jù)體系的技術(shù)架構(gòu)完全不同,數(shù)字票據(jù)的核心優(yōu)勢(shì)主要表現(xiàn)在:一是實(shí)現(xiàn)票據(jù)價(jià)值傳遞的去中介化。在傳統(tǒng)票據(jù)交易中,票據(jù)中介往往利用信息差進(jìn)行撮合,借助區(qū)塊鏈實(shí)現(xiàn)點(diǎn)對(duì)點(diǎn)交易后,票據(jù)中介將失去中介職能,需重新進(jìn)行身份定位。二是有效防范票據(jù)市場(chǎng)風(fēng)險(xiǎn)。區(qū)塊鏈由于具有不可篡改的時(shí)間戳和全網(wǎng)公開的特性,一旦交易,將不會(huì)存在賴賬現(xiàn)象,從而避免紙票“一票多賣”、電票打款背書不同步的問題。三是系統(tǒng)的搭建和數(shù)據(jù)存儲(chǔ)不需要中心服務(wù)器,省去了中心應(yīng)用和接入系統(tǒng)的開發(fā)成本,降低了傳統(tǒng)模式下系統(tǒng)的維護(hù)和優(yōu)化成本,減少了系統(tǒng)中心化帶來的風(fēng)險(xiǎn)。四是規(guī)范市場(chǎng)秩序,降低監(jiān)管成本。區(qū)塊鏈數(shù)據(jù)前后相聯(lián)構(gòu)成不可篡改的時(shí)間戳,使得監(jiān)管成本大大降低,完全透明的數(shù)據(jù)管理體系提供了可信任的追溯途徑,并且可以在鏈條中針對(duì)監(jiān)管規(guī)則通過編程建立共用約束代碼,實(shí)現(xiàn)監(jiān)管政策全覆蓋和硬控制。

在產(chǎn)業(yè)活動(dòng)層面,區(qū)塊鏈技術(shù)可以運(yùn)用在權(quán)益證明和物流運(yùn)作證明上。權(quán)益證明可保證供應(yīng)鏈運(yùn)營(yíng)中的產(chǎn)品或貨物權(quán)屬清晰,往來可溯。區(qū)塊鏈每個(gè)參與維護(hù)節(jié)點(diǎn)都能獲得一份完整的數(shù)據(jù)記錄,利用區(qū)塊鏈可靠和集體維護(hù)的特點(diǎn),可對(duì)權(quán)益的所有者確權(quán)。此外,運(yùn)用區(qū)塊鏈技術(shù)可以對(duì)供應(yīng)鏈運(yùn)營(yíng)中的物流活動(dòng)進(jìn)行有效的記錄和證明,如每一物流單元的訂單商品拆分、作業(yè)的時(shí)間、地點(diǎn)、數(shù)量等加蓋時(shí)間戳,并且永久記錄,全面反映每一物流單元在不同節(jié)點(diǎn)的變化、各部分產(chǎn)品的去向等,整個(gè)供應(yīng)鏈運(yùn)營(yíng)過程是清晰明確的。顯然,對(duì)于存儲(chǔ)永久性記錄的需求,區(qū)塊鏈?zhǔn)抢硐虢鉀Q方案。

[1]Demica.Research report:a study on the growth of supply chain finance,as evidenced by SCF[R].Dedicated job titles at Top European Banks,Demica,London,2014.

[2]前瞻產(chǎn)業(yè)研究院.2015—2020中國(guó)供應(yīng)鏈金融市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告[R].2015.

[3]吳曉雄.金融風(fēng)險(xiǎn)管理基礎(chǔ)與前沿研究[J].西南交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2009(2):129-135.

[4]巴曙松.巴塞爾新資本協(xié)議研究[M].北京:中國(guó)金融出版社,2003:91-139.

[5]謝平,鄒傳偉,劉海二.互聯(lián)網(wǎng)金融手冊(cè)[M].北京:中國(guó)人民大學(xué)出版社,2014:5.

[6]中國(guó)人民銀行,等.關(guān)于促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見[A].2015.

[7]宋華.供應(yīng)鏈金融[M].北京:中國(guó)人民大學(xué)出版社,2015:21-29.

[8]SAMPSON S E,SPRING M.Customer roles in service sup?ply chains and opportunities for innovation[J].Journal of sup?ply chain management,2012(4):30-50.

[9]SELVIARIDIS K,SPRING M,ARAUJO L.Provider involve?ment in business service definition:A typology[J].Industrial marketing management,2013(8):1398-1410.

[10]CHOI T Y,WU Z.Taking the leap from dyads to triads:Buyer–supplier relationships in supply networks[J].Jour?nal of purchasing and supply management,2009(4):263-266.

[11]LI M,CHOI T Y.Triads in services outsourcing:Bridge,bridge decay and bridge transfer[J].Journal of supply chain management,2009(3):27-39.

[12]CHOI T Y,WU Z.Triads in supply networks:theorizing buyer–supplier–supplier relationships[J].Journal of sup?ply chain management,2009(1):8-25.

[13]VAN DER VALK W,VAN IWAARDEN J.Monitoring in service triads consisting of buyers,subcontractors and end customers[J].Journal of purchasing and supply manage?ment,2011(3):198-206.

[14]CHAKKOL M,OHNSON M,RAJA J,RAFFONI A.From goods to solutions:how does the content of an offering af?fect network configuration?[J].International journal of phys?ical distribution&logistics management,2014(1∕2):132-154.

[15]JAAKKOLA E,HAKANEN T.Value co-creation in solu?tion networks[J].Industrial marketing management,2010(1):47-58.

[16]FORD D,MOUZAS S.The theory and practice of business networking[J].Industrial marketing management,2013(3):433-442.

[17]GEBAUER H,PAIOLA M,SACCANI N.Characterizing service networks for moving from products to solutions[J]. Industrial marketing management,2013(1):31-46.

[18]李昀柏.基于物聯(lián)網(wǎng)的在線供應(yīng)鏈金融的創(chuàng)新與發(fā)展[J].天津科技,2015(4):58-59.

[19]丘永萍.物聯(lián)網(wǎng)助力供應(yīng)鏈金融發(fā)展[J].金融科技時(shí)代,2011(3):36.

[20]肖燕飛,鐘文彬.關(guān)于物聯(lián)網(wǎng)優(yōu)化供應(yīng)鏈金融服務(wù)的思考[J].商業(yè)時(shí)代,2012(32):74-75.

[21]蔣相嵐.物聯(lián)網(wǎng)技術(shù)在供應(yīng)鏈金融中的創(chuàng)新應(yīng)用[J].商場(chǎng)現(xiàn)代化,2012(19):21-21.

[22]McKinsey Global Institute.Big data:the next frontier for innovation,competition,and productivity[R].2011.

[23]沈杰.最近比較火的“區(qū)塊鏈技術(shù)”到底是什么[EB∕OL].(2016-10-15)[2016-05-17].http:∕∕www.aiweibang.com∕yuedu∕116649764.html.

責(zé)任編輯:方程

Innovation and Trend of Supply Chain Finance Based on Industrial Ecology

SONG Hua

(Renmin University of China,Beijing100872,China)

Supply chain finance is a kind of comprehensive financial activity special for the players of the supply chain based on industrial supply chain,and the commercial,material and information flow in the operation of supply chain.Comparing to Internet finance,the supply chain finance is connected with high quality asset;and it will be more beneficial to risk control.The most important industrial business type system in supply chain finance includes industrial environment ecology,industrial organization ecology,and industrial factor ecology.With the increasingly matured supply chain industrial business type system,the innovative trend of supply chain finance is emerging,which is demonstrated as the integration of supply chain finance and the Internet of Things,the application of Big Data to supply chain finance,and the application of Blockchain Technology to supply chain finance.

industrial ecology;supply chain finance;high quality asset;innovation and trend

F274

A

1007-8266(2016)12-0085-07

2016-11-06

國(guó)家自然科學(xué)基金項(xiàng)目“產(chǎn)業(yè)供應(yīng)鏈服務(wù)化條件下的服務(wù)外包決策與風(fēng)險(xiǎn)管理”(71272155)

宋華(1969—),男,湖北省武漢市人,中國(guó)人民大學(xué)商學(xué)院教授,博士生導(dǎo)師,主要研究方向?yàn)槲锪骱凸?yīng)鏈管理等。

猜你喜歡

中國(guó)外匯(2019年20期)2019-11-25 09:55:00

中國(guó)外匯(2019年7期)2019-07-13 05:44:54

中國(guó)外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

新財(cái)富(2017年7期)2017-09-02 20:06:58

新財(cái)富(2017年7期)2017-09-02 20:03:21

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

股市動(dòng)態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24