淺談施工企業(yè)如何從物資管控中實(shí)現(xiàn)效益的“開源”與“節(jié)流”

2016-12-13 03:22:32郭金瑋

甘肅科技 2016年21期

郭金瑋

(中鐵二十局集團(tuán)市政工程有限公司,甘肅 蘭州730030)

淺談施工企業(yè)如何從物資管控中實(shí)現(xiàn)效益的“開源”與“節(jié)流”

郭金瑋

(中鐵二十局集團(tuán)市政工程有限公司,甘肅 蘭州730030)

施工企業(yè)項(xiàng)目管理在近十年逐步從粗放型管理轉(zhuǎn)變?yōu)榫?xì)化管理,項(xiàng)目管理理念也從原來向規(guī)模要效益轉(zhuǎn)變?yōu)橄蝽?xiàng)目成本管控要效益。物資成本約占項(xiàng)目總成本的40%-50%,隨著信息化管理方式的廣泛引用和國家營改增政策的推行,項(xiàng)目物資成本管控已逐步成為項(xiàng)目效益管控的重中之重。文章結(jié)合目前施工企業(yè)項(xiàng)目物資管控的實(shí)際情況,提出了物資效益來源和管控的主要措施,具有較強(qiáng)的參考價(jià)值。

物資管控;成本;效益

施工企業(yè)項(xiàng)目管理中物資材料成本占到項(xiàng)目總投資額的40%~50%,因此做好物資管控、力爭開源節(jié)流是項(xiàng)目整體效益管控的關(guān)鍵環(huán)節(jié)。筆者結(jié)合近十年從事鐵路、公路、市政、房建等類型項(xiàng)目現(xiàn)場物資管控的經(jīng)驗(yàn),現(xiàn)對(duì)施工企業(yè)物資效益管控的“開源”和“節(jié)流”做如下分析介紹。

1 物資效益的“開源”

1)根據(jù)項(xiàng)目計(jì)稅模式,通過合理選擇項(xiàng)目采購物資發(fā)票類型,做好項(xiàng)目物資采購進(jìn)項(xiàng)稅額籌劃工作。

營改增后,物資發(fā)票的類型和增值稅稅率直接影響企業(yè)總體賦稅的抵扣額度和項(xiàng)目成本效益。

1.1.1 明確不同計(jì)稅類型項(xiàng)目物資發(fā)票取得要求

針對(duì)采用簡易計(jì)稅方式的項(xiàng)目(俗稱老項(xiàng)目),必須而且只能采用增值稅普通發(fā)票,不能要求對(duì)方開具增值稅專用發(fā)票,防止出現(xiàn)大量滯留專票,形成涉稅風(fēng)險(xiǎn)。增值稅普通發(fā)票稅率的高低對(duì)項(xiàng)目成本沒有直接影響,物資采購成本的高低僅對(duì)綜合含稅單價(jià)進(jìn)行對(duì)比,財(cái)務(wù)對(duì)發(fā)票的要求也僅為按合同要求真實(shí)、有效即可。

針對(duì)采用一般計(jì)稅方式的項(xiàng)目(俗稱新項(xiàng)目),增值稅專用發(fā)票的進(jìn)項(xiàng)稅額可作為抵扣項(xiàng)由企業(yè)統(tǒng)一抵扣,因此物資采購發(fā)票必須取得增值稅專用發(fā)票。物資采購價(jià)格的對(duì)比內(nèi)容為建立在價(jià)稅分離基礎(chǔ)上的不含稅價(jià)格,因此進(jìn)項(xiàng)稅票可抵扣額度的大小成為項(xiàng)目效益管控的新增關(guān)注重點(diǎn)。同時(shí),對(duì)發(fā)票的管理要求也較簡易計(jì)稅方式更為嚴(yán)格,因?yàn)榇嬖谟腥魏尾环隙悇?wù)機(jī)關(guān)要求內(nèi)容的稅票均不能作為真實(shí)有效的抵扣稅票進(jìn)行抵扣,例如發(fā)票打印錯(cuò)格壓線、發(fā)票折疊、填寫項(xiàng)目不齊全、內(nèi)容不真實(shí)等均會(huì)造成發(fā)票無法抵扣。

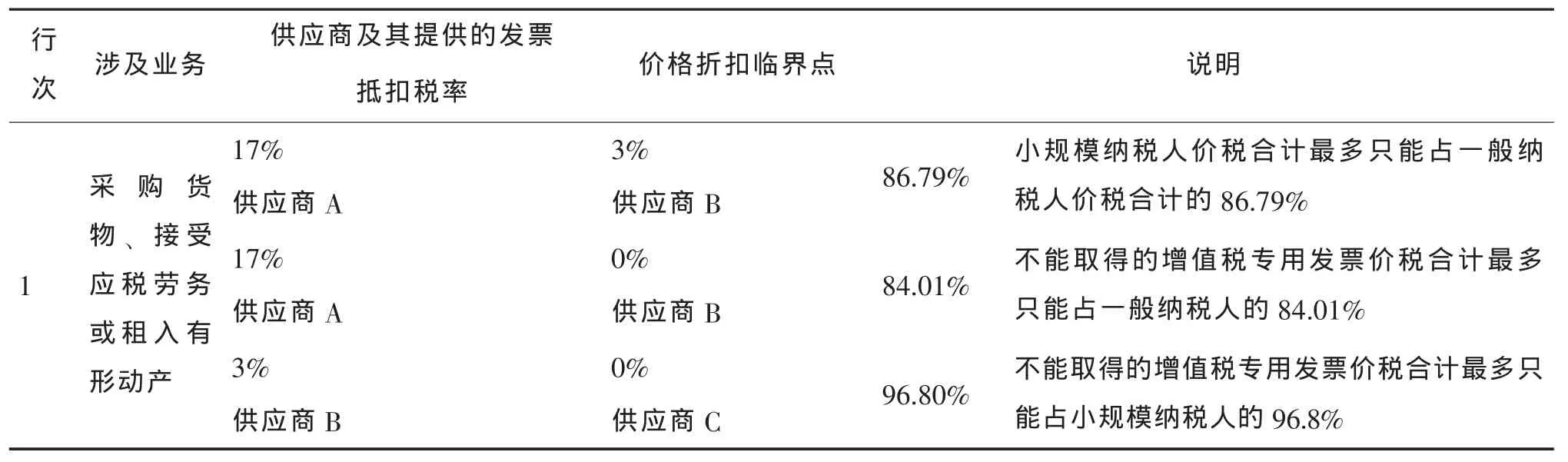

1.1.2 對(duì)于采用一般計(jì)稅方式的項(xiàng)目,應(yīng)做好對(duì)同一種物資采購不同稅率間成本平衡點(diǎn)的分析工作

采用一般計(jì)稅方式的項(xiàng)目,物資招標(biāo)采購報(bào)價(jià)采用價(jià)稅分離模式,即不含稅單價(jià)、增值稅稅率、增值稅稅額、價(jià)稅合計(jì)金額在合同中單獨(dú)列項(xiàng)。增值稅稅額作為可抵扣項(xiàng)直接影響企業(yè)成本,因此,在選擇不同類型供應(yīng)商(一般納稅人、小規(guī)模納稅人、個(gè)體戶)時(shí),就必須測算不同稅率下物資采購成本平衡點(diǎn),成本平衡點(diǎn)計(jì)算結(jié)果見表1:

1.2 根據(jù)不同的施工承包模式,做好項(xiàng)目物資采購規(guī)劃工作

1.2.1 一般施工總承包合同中將材料分為可調(diào)差和不可調(diào)差兩類。對(duì)屬于可調(diào)差范圍內(nèi)的材料,首先應(yīng)明確材料調(diào)差基礎(chǔ)價(jià)格為市場價(jià)還是信息指導(dǎo)價(jià)

當(dāng)調(diào)差基礎(chǔ)價(jià)格為市場價(jià)時(shí),意味著價(jià)差完全由業(yè)主單位承擔(dān),在當(dāng)期驗(yàn)工計(jì)價(jià)中計(jì)列,因此只要項(xiàng)目材料采購價(jià)格不偏離市場價(jià),則采購價(jià)格的高低對(duì)項(xiàng)目成本效益不會(huì)產(chǎn)生太大的影響。

當(dāng)調(diào)差基礎(chǔ)價(jià)格為信息指導(dǎo)價(jià)時(shí),項(xiàng)目應(yīng)重點(diǎn)關(guān)注信息指導(dǎo)價(jià)格與實(shí)際采購價(jià)格的差異,在保證材料質(zhì)量的前提下結(jié)合市場資源分布情況規(guī)劃好材料的供應(yīng)單位,確保采購價(jià)格要低于信息指導(dǎo)價(jià)格。

表1 采購價(jià)格比選

1.2.2 E-P-C模式下,項(xiàng)目物資采購規(guī)劃的重點(diǎn)在于設(shè)計(jì)過程中對(duì)材料規(guī)格型號(hào)的確認(rèn)和對(duì)認(rèn)質(zhì)認(rèn)價(jià)材料的市場調(diào)查

首先,對(duì)項(xiàng)目所需物資的規(guī)格型號(hào)可在設(shè)計(jì)階段直接優(yōu)化在圖紙中。通過優(yōu)化,一方面可適當(dāng)減少市場資源單一的物資,從而增加采購的機(jī)動(dòng)性;另外一方面,圖紙對(duì)物資規(guī)格型號(hào)的細(xì)化減少了施工過程中對(duì)物資型號(hào)的二次確認(rèn)手續(xù),不僅有效的減少了工作量,而且有利于物資部門及時(shí)做好物資保障工作。

其次,設(shè)計(jì)前期對(duì)認(rèn)質(zhì)認(rèn)價(jià)物資的充分市場調(diào)查,有助于對(duì)EPC項(xiàng)目整體成本進(jìn)行準(zhǔn)確預(yù)算。

2 物資效益的“節(jié)流”

2.1 項(xiàng)目施工過程中物資效益管控的重點(diǎn)是做好“價(jià)”與“量”的控制

2.1.1 “價(jià)”的效益管控

對(duì)物資價(jià)格效益應(yīng)從兩個(gè)方面進(jìn)行管控:

1)通過招標(biāo)采購確定采購價(jià)格的合理性。此處管控的重點(diǎn)為物資招標(biāo)采購需按照既定權(quán)限和既定流程組織實(shí)施,最終取得質(zhì)優(yōu)價(jià)廉的物資。

2)通過簽訂合同明確物資采購價(jià)格,合同價(jià)格為物資結(jié)算的依據(jù)。合同簽訂過程管控的重點(diǎn)為對(duì)合同風(fēng)險(xiǎn)的管控,行之有效的措施即采用制式統(tǒng)一合同范本起草合同,并在合同簽訂之前履行合同評(píng)審流程,通過稅務(wù)、財(cái)務(wù)和法務(wù)部等專業(yè)人員的評(píng)審,將合同風(fēng)險(xiǎn)降至最低。

2.1.2 “量”的效益管控

對(duì)于物資數(shù)量效益的管控應(yīng)從驗(yàn)收數(shù)量和發(fā)放數(shù)量兩個(gè)方面進(jìn)行。

1)物資數(shù)量驗(yàn)收內(nèi)容包含對(duì)物資質(zhì)量的檢驗(yàn)和數(shù)量的確認(rèn)。

質(zhì)量檢驗(yàn)的重點(diǎn)工作,即嚴(yán)格按照材質(zhì)單或出庫單驗(yàn)收材料,需送項(xiàng)目試驗(yàn)室檢驗(yàn)的材料應(yīng)及時(shí)通知試驗(yàn)室取樣檢驗(yàn),防止因材料質(zhì)量不合格導(dǎo)致項(xiàng)目成本增加的同時(shí)也給企業(yè)工程質(zhì)量埋下隱患。

數(shù)量驗(yàn)收應(yīng)重點(diǎn)控制地材(砂子、石子、石灰)、水泥、外加劑等材料。數(shù)量需以過磅驗(yàn)收為主,防止人為因素造成的數(shù)量偏差。同時(shí),材料驗(yàn)收時(shí)應(yīng)由兩名正式職工共同參與并簽字確認(rèn),在收料人員之間形成相互制約關(guān)系,從而防止個(gè)別收料人員與供應(yīng)商或施工隊(duì)勾結(jié)倒賣材料,用管理制度從源頭上杜絕企業(yè)效益的非正常流失。

2)物資數(shù)量發(fā)放的效益管控重點(diǎn)為數(shù)量發(fā)放環(huán)節(jié)的效益管控和通過核算發(fā)現(xiàn)效益流失的漏洞管控。

數(shù)量發(fā)放環(huán)節(jié)主要通過物資限額發(fā)料臺(tái)賬管控材料的超額發(fā)放,通過只允許勞務(wù)隊(duì)書面委托人員簽領(lǐng)材料來有效管控材料成本,并達(dá)到規(guī)范成本列銷的目的。

每月通過材料的節(jié)超核算,發(fā)現(xiàn)管理中存在的漏洞。當(dāng)出現(xiàn)非正常節(jié)約時(shí),應(yīng)及時(shí)核查施工質(zhì)量是否存在問題,若為勞務(wù)隊(duì)人員偷工減料形成的材料節(jié)約,應(yīng)及時(shí)提出整改措施,嚴(yán)控施工質(zhì)量關(guān);當(dāng)出現(xiàn)非正常浪費(fèi)時(shí),應(yīng)按照合同約定及時(shí)從勞務(wù)隊(duì)當(dāng)月計(jì)價(jià)款中扣除相應(yīng)的費(fèi)用并加強(qiáng)材料的看管、發(fā)放,防止勞務(wù)隊(duì)通過倒賣甲供材料等手段非法占用項(xiàng)目建設(shè)資金。

2.2 項(xiàng)目管理環(huán)節(jié)中效益的 “節(jié)流”——加強(qiáng)物資管理部門同項(xiàng)目其他部門間的溝通配合工作

2.2.1 加強(qiáng)物資部與試驗(yàn)室的配合工作,在試驗(yàn)檢驗(yàn)環(huán)節(jié)創(chuàng)造效益

首先,通過試驗(yàn)檢驗(yàn)選擇性價(jià)比最優(yōu)的物資,例如混凝土添加劑的選擇應(yīng)通過試驗(yàn)室配合比來確定,選擇每方混凝土成本最低時(shí)對(duì)應(yīng)的添加劑的類別和單價(jià)。其次,施工過程中嚴(yán)格執(zhí)行進(jìn)場材料

先檢驗(yàn)后使用的規(guī)定,防止出現(xiàn)不合格材料引起的工程質(zhì)量隱患或工程返工等事故造成的損失。

2.2.2 加強(qiáng)物資部與計(jì)劃合同部的配合工作,做到物資采購、成本列銷有理有據(jù)

首先,分包合同中約定的非甲方提供的材料項(xiàng)目物資部一律不得采購,避免代購物資占用項(xiàng)目資金。其次,分包合同約定的由乙方承擔(dān)的費(fèi)用必須按照約定當(dāng)月結(jié)轉(zhuǎn)列銷,從當(dāng)月計(jì)價(jià)款中扣除。

2.2.3 加強(qiáng)物資部與工程部的配合工作,做到物資采購、發(fā)放、核算數(shù)量準(zhǔn)確有效

物資采購數(shù)量依據(jù)工程部提供的物資需求計(jì)劃來確定,防止現(xiàn)場停工待料或出現(xiàn)材料過量積壓。發(fā)放數(shù)量依據(jù)工程部提供的分部分項(xiàng)單位工程設(shè)計(jì)數(shù)量,進(jìn)行限額控制發(fā)料。每月通過工程部提供的已完工程材料設(shè)計(jì)量進(jìn)行材料節(jié)超核算,并對(duì)核算結(jié)果進(jìn)行原因分析并提出整改落實(shí)意見。

2.2.4 加強(qiáng)物資部與財(cái)務(wù)部的配合工作,在賬務(wù)管理方面創(chuàng)造效益

首先,及時(shí)做好材料稅票的移交、認(rèn)證工作,做到增值稅票應(yīng)抵盡抵。其次,做好物資財(cái)務(wù)賬務(wù)核對(duì)工作,做到帳帳相符,防止錯(cuò)賬、糊涂賬給項(xiàng)目造成效益的流失。再次,做好物資財(cái)務(wù)資金支付協(xié)商配合工作,特別是項(xiàng)目資金緊張時(shí),通過對(duì)資金進(jìn)行合理的分配,使其發(fā)揮最大的功效,從而最大限度的保障物資的采購供應(yīng)。

3 結(jié)語

從施工企業(yè)精細(xì)化管理的角度來講,對(duì)項(xiàng)目的成本管控分為一次經(jīng)營、二次經(jīng)營和三次經(jīng)營三個(gè)階段。一次經(jīng)營為項(xiàng)目投標(biāo)前的成本測算控制階段,目前隨著投標(biāo)方式的變革和計(jì)價(jià)清單的明晰化,項(xiàng)目一次經(jīng)營所創(chuàng)造的效益已逐步透明化。二次經(jīng)營為項(xiàng)目施工時(shí)的變更索賠階段,隨著設(shè)計(jì)深度的不斷完善和BIM系統(tǒng)的應(yīng)用,房建項(xiàng)目和市政項(xiàng)目幾乎找不出可變更索賠的突破口,鐵路和公路的變更索賠效益空間也越來越小。三次經(jīng)營伴隨著項(xiàng)目施工階段的整個(gè)生命周期,是通過嚴(yán)格管理來控制項(xiàng)目成本,從而實(shí)現(xiàn)的效益最大化。三次經(jīng)營是目前實(shí)現(xiàn)項(xiàng)目效益的管控重點(diǎn)和最直接的效益發(fā)掘點(diǎn)。因此,物資管控是施工企業(yè)項(xiàng)目成本管控的重點(diǎn),做好項(xiàng)目物資管控效益的“開源”和“節(jié)流”也必然成為項(xiàng)目成本管控的重點(diǎn)。

[1]李旭紅,趙麗.建筑業(yè)“營改增”最新操作實(shí)物解析[M].北京:中國財(cái)政經(jīng)濟(jì)出版社,2015.

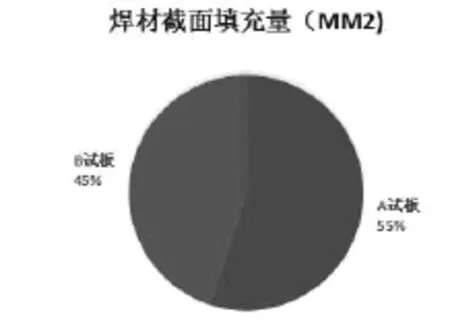

圖10 試板截面焊材填充量

4 結(jié)論

以厚度30mm的焊接試板為例,坡口形式按照以上參數(shù)制定,焊材填充量通過截面積對(duì)比統(tǒng)計(jì)如圖10所示:

中厚板(t≥30mm)全熔透對(duì)接縫,二次火焰切割的坡口焊接比V型坡口焊接用的焊材量少,一方面可以實(shí)現(xiàn)降本增效。另一方面可以減輕工人勞動(dòng)強(qiáng)度,縮短焊接工作周期。并且在焊接焊縫質(zhì)量保證的情況下,我們可以通過調(diào)整二次火焰切割坡口的深度(增加坡口深度),以達(dá)到節(jié)約焊材用量的目的。

參考文獻(xiàn):

[1]中華人民共和國國家行業(yè)標(biāo)準(zhǔn)《埋弧焊的推薦坡口》GB/T985.2-2008[S].

[2]中華人民共和國國家行業(yè)標(biāo)準(zhǔn)《氣焊、焊條電弧焊、氣體保護(hù)焊和高能束焊的推薦坡口》GB/T985.1-2008[S].

[3]2011年12月5日頒布的中華人民共和國國家行業(yè)標(biāo)準(zhǔn)《鋼結(jié)構(gòu)焊接規(guī)范》GB50661-2011[S].

[4]2011年7月1日頒布的中華人民共和國行業(yè)標(biāo)準(zhǔn)《承壓設(shè)備焊接工藝評(píng)定》NB/T47014-2011[S].

[5]2003年1月1日出版的中華人民共和國行業(yè)標(biāo)準(zhǔn)《建筑鋼結(jié)構(gòu)焊接技術(shù)規(guī)程》JGJ81-2002[S].

F122

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

中國房地產(chǎn)業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學(xué)學(xué)報(bào)(自然科學(xué)版)(2014年2期)2014-11-12 13:04:54