企業社會責任與公司價值關系的實證研究

2016-12-17 15:20:41謝海洋秦穎超

會計之友 2016年22期

謝海洋+秦穎超

【摘 要】 文章運用普通最小二乘法(OLS)對2010—2014年滬深A股市場公司組合的混合面板數據進行回歸分析,研究各個維度的企業社會責任對企業價值的影響。結果表明:企業積極履行對債權人、消費者和政府的社會責任有助于企業價值的提升,但是履行對社會公眾、企業員工以及股東的企業社會責任對企業價值的影響并不顯著。

【關鍵詞】 企業社會責任; 公司價值; 利益相關者理論

【中圖分類號】 F270 【文獻標識碼】 A 【文章編號】 1004-5937(2016)22-0049-05

企業社會責任(Corporate Social Responsibility,以下簡稱CSR)理念最早出現于19世紀的西方國家,企業承擔社會責任是在追求自身發展的基礎上為社會提供的一種福利。企業履行與相關者的契約從而和相關者之間建立誠信是企業承擔的最基本責任。本文以2010—2014年滬深A股市場公司為樣本,研究企業承擔社會責任對企業價值的提升作用,以促進企業更好地履行社會責任。

一、文獻綜述

目前國內外學者對企業社會責任作了大量研究,關于CSR與公司價值之間關系的研究觀點可歸納為三類:第一類認為CSR與企業價值存在正相關關系。盧代富(2002)認為在謀求股東利潤最大化之外,企業應當積極地履行社會責任,包括對員工的責任、對消費者的責任、對債權人的責任、對環境和資源保護與合理利用的責任、對政府的責任、對社會公眾的責任[ 1 ]。履行企業社會責任能夠直接促進企業盈利能力的提高(沈洪濤等,2004;李正, 2006;Anis,2011;Longines Matin,2012;Eunice Abimbola Adegbola,2014)[ 2-6 ]。即使不能直接增強盈利能力,積極履行社會責任,也可以提高員工的勞動生產率、增加企業的綜合收益、降低運行成本、吸引外資、降低籌資成本、改善政府與企業之間的關系、塑造良好的社會形象,從而間接為企業創造價值(吳定玉,2013;王清剛和李瓊,2015)[ 7-8 ]。第二類認為兩者存在負相關關系。邵君利(2009)、Aneel Kamani(2010)認為企業履行社會責任需要消耗一定的資源,從而導致企業價值受損,影響企業履行社會責任的積極性[ 9-10 ]。鐘瑞慶(2013)發現由于引導企業履行社會責任的相關制度不完善,使得履行社會責任的成本很高[ 11 ]。第三類認為兩者無關。李勤(2011)認為用不同的指標表示企業價值所得到的結果不同[ 12 ]。丁棟虹等(2013)經過深入細致地研究發現,企業對不同利益相關方履行社會責任所導致的企業績效相關性各不相同[ 13 ]。筆者通過對比發現,大部分學者認為兩者存在正相關關系,企業承擔社會責任可以促進財務績效的增長,提升企業價值。由于在評價時,學者們考慮的角度不一樣,而且影響企業財務績效的因素(如產業、政府管制和宏觀經濟等)過多,所以還需要大量的分析論證才能得出確切結論。本文的創新點在于通過因子分析建立了衡量企業價值的綜合指標,避免了企業由于過度追求某一指標的達標而影響回歸結果。

二、理論分析和假設提出

(一)企業承擔對股東的責任與企業價值的關系

股東以貨幣資金或實物資本的形式將自己的資本投入企業,企業的管理層通過經營來實現資本增值,從而為自己和股東謀取利益。企業最原始的資本來源于股東,從中可以分析出股東是企業最原始也是最重要的相關者,因此,企業的經營者必須保證合理利用股東投入的資本,使企業獲得更多利潤,才能保證企業與股東之間的契約順利達成。因此,本研究提出如下假設:

假設1:企業對股東承擔的責任與企業價值具有正相關關系。

(二)企業履行對員工的責任與企業價值的關系

在員工的工作行為中,雖然員工自身的能力起決定性作用,但是員工的滿意度和工作的態度對員工的工作行為也存在很大的影響。企業積極履行與員工之間的契約,使員工感受到企業人性化的關懷,有助于激發員工的工作效率,從而提升企業的價值(王健輝和李永壯,2014)[ 14 ]。如果企業不能履行與員工之間的契約,員工的工作積極性和責任感就會下降,導致企業流失很多優秀的員工,將會嚴重影響企業的運轉效率,從而導致企業價值下降。因此,本研究提出如下假設:

假設2:企業對員工承擔的責任與企業價值具有正相關關系。

(三)企業履行對政府的責任與企業價值的關系

政府與企業的關系本質上是一種互利共生關系,即企業依附于政府來謀求自身的發展。由于政府主要負責政策的制定以及資源的分配,而這些權利對于企業的生存以及發展都會產生極大影響,所以政府在這種關系中處于主導地位。只有履行企業與政府之間的契約,企業才會有一個穩定、安全的經營環境,從而有利于企業價值的提升。因此,本研究提出如下假設:

假設3:企業對政府承擔的責任與企業價值具有正相關關系。

(四)企業履行對債權人的責任與企業價值的關系

債權人包括給企業提供貸款的銀行或非銀行的金融機構及給企業提供原材料的供應商,這些組織為企業的生存與發展提供必需的財力和物資支持。銀行或非銀行的金融機構有償為企業提供資金支持,使得企業有機會對更多的優質項目進行投資,從而促進企業高速發展。供應商向企業賒銷產品或勞務,企業可以短期占用供應商的資金,從而使公司有更多的現金流。企業認真履行與債權人之間的契約,有利于與債權人保持良好的合作關系,更容易獲得外部資金的支持。因此,本研究提出如下假設:

假設4:企業對債權人承擔的責任與企業價值具有正相關關系。

(五)企業履行對消費者的責任與企業價值的關系

到目前為止,社會影響面最廣、社會公眾感受最強的一項企業社會責任就是企業對消費者和商業伙伴的誠信責任。王時亮等(2010)認為,企業可以通過很多種方式來貢獻社會,但是為消費者提供高質量的產品是最能體現企業履行社會責任的方式[ 15 ]。企業積極履行與消費者相關的契約,為消費者提供安全、值得信賴的產品,有助于提高顧客的忠誠度,從而提高企業的品牌價值。因此,本研究提出如下假設:

假設5:企業對消費者承擔的責任與企業價值具有正相關關系。

(六)企業履行對社會的責任與企業價值的關系

企業獲得收益后通過捐贈回饋社會也是企業履行社會責任的一種具體行為,捐贈對企業價值的影響主要表現在兩個方面:一是慈善捐贈能給企業帶來道德資本,有效地穩固了企業的關系資產。二是慈善捐贈能改善企業在公眾心目中的形象,從而提高企業聲譽。通過樹立良好的形象和聲譽,企業更容易獲得相關者的支持。因此,本研究提出如下假設:

假設6:企業對社會承擔的責任與企業價值具有正相關關系。

三、研究方法

(一)樣本與數據來源

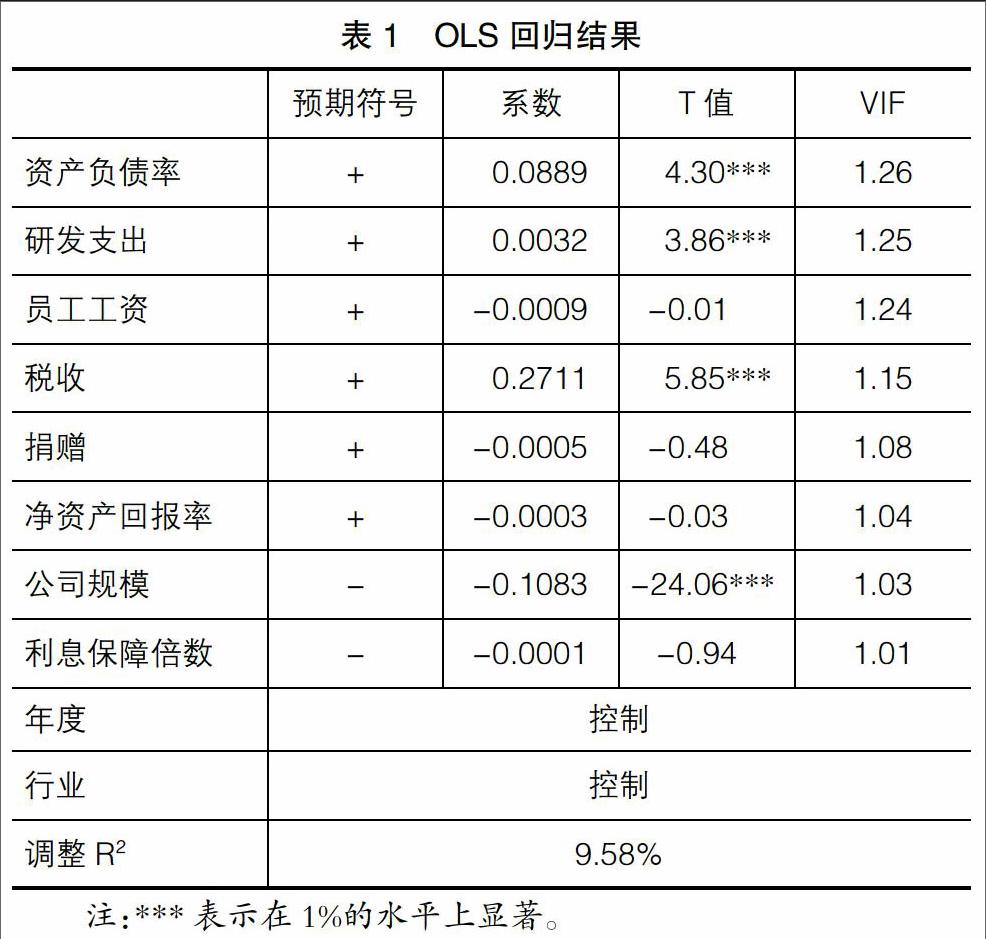

本文選取2010—2014年滬深A股市場的公司為研究樣本,將金融類公司和ST類公司以及數據不全的公司樣本剔除,最終得到6 190個樣本觀測值構成的混合數據。本文的樣本數據來源于CSMAR數據庫。經檢驗,解釋變量的VIF最小值為1.01,最大值為1.26,表明多重共線性問題對回歸結果不會產生不利的影響(見表1)。

(二)變量的定義以及模型的構建

根據研究假設和以前學者研究企業價值時使用的控制變量,本文構建的模型如下:

F=?琢1RD + ?琢2donation + ?琢3ROE + ?琢4payment + ?琢5tax +

?琢6lev+?琢7size+?琢8intearn+?琢9year+?琢10industry+μ

相關變量的定義見表2。

(三)企業價值的因子分析

鑒于因子分析一般是適合橫截面數據的多元統計分析方法,所以本文按年度計算出每年的公司價值因子,見表3。通過因子分析可以看出所有年份的KMO檢驗值都大于0.7。而且,每年的Bartlett球形檢驗的P值都小于0.01,表明對這六類公司價值指標進行因子分析使得數據分析結論更接近于現實情況。由于F1、F2、F3的累積貢獻率達到80%以上,因此本文選用F1、F2、F3作為主因子。本文在因子得分系數矩陣的基礎上,可以就原始變量的線性表達式來構建業績主因子,用SPSS17.0軟件計算得到各個樣本公司的公司價值因子得分,并將這三個主因子按照貢獻率的比例得出綜合性指標,將最終的綜合性指標F作為企業價值的代理變量。

四、研究結論及分析

(一)描述性統計分析

如表4所示,凈資產收益率、員工工資、稅收和資產負債率的標準差都比較小,表明企業對于股東、員工、政府和債權人履行社會責任的差異較小。研發支出的標準差為6.032,表明企業對于研發投資的重視程度有很大的區別,最小值為0,表明這些企業只是維持現有的公司狀況,維持了消費者的現有消費情況,沒有積極履行與消費者之間的隱形契約。企業捐贈額之間的差異也很大,主要是因為對于消費者和社會公眾企業社會責任的履行更多的是靠道德和價值觀念來約束。

(二)回歸結果分析

本文在進行回歸時,先對數據進行了相關性檢驗,結果表明不存在多重共線性問題。在表1中顯示了企業價值各個維度的指標與公司價值之間關系的回歸結果。其中資產負債率、研發支出和稅收均在1%的水平上與企業價值顯著正相關,驗證了假設3、假設4、假設5,說明盡管企業積極履行對債權人、消費者和政府的企業社會責任會產生一定的成本,但是履行社會責任的同時給企業帶來了隱形利潤,有助于企業價值的提升。員工工資與企業價值不存在顯著關系,本次研究結果沒有驗證假設2。企業間的競爭實質上是人才的競爭,在這個研究結果中,員工工資對企業價值之所以沒有明顯正向關系,主要由于薪酬結構缺乏合理性。在表4中可以看到員工工資的標準差為0.081,表明大部分企業缺乏薪酬激勵措施。所以,企業應該建立完善的薪酬激勵制度,激發員工的積極性與主動性,同時留住優秀的員工為企業創造更大的價值。捐贈和凈資產收益率的回歸結果并不顯著,表明在本文中假設1和假設6沒有得到驗證。王瑞旭和潘奇(2011)認為企業進行慈善捐贈產生的價值效應與利益相關者滿足程度高度相關,即利益相關者滿足的程度越高,慈善捐贈的價值提升效果就越明顯[ 16 ]。本文的研究結果發現捐贈與企業價值的相關性并不明顯,可能是由于企業沒有充分考慮利益相關者的因素。凈資產收益率未通過顯著性檢驗,主要是因為我國證券市場創業板、中小板普遍高估值,而主板市場低估值,使得凈資產收益率高的企業不一定是高價值,這種狀況會隨著我國證券市場不斷理性而得到改善。企業規模與企業價值顯著負相關,考慮管理者與股東之間的代理問題,管理者傾向于擴大企業規模,從而降低企業被并購的可能性,但是過度的擴張,不利于企業價值的提升。利息保障倍數與企業價值不存在顯著關系,說明其不是影響企業價值的重要因素。

(三)進一步檢驗

本文通過懷特檢驗,P值為0.000,所以判斷出存在異方差,進行異方差處理后的回歸結果在表5的A組中顯示。發現回歸結果與之前的結果基本一致,因此判斷異方差問題對回歸結果并沒有顯著的影響。

本文采用另外的測量方式替代模型中的企業價值綜合指標,以檢驗模型回歸結果中的穩健性。在穩健性檢驗中,將公司價值的替代變量用tobinQ表示,回歸結果在表5的B組中顯示。從表5的B組中可以看出資產負債率、研發支出以及稅收與公司價值在1%的水平上顯著正相關。在前面的檢驗結果中員工工資與企業價值之間的關系不顯著,但是,在這次檢驗中員工工資與企業價值呈顯著正相關關系,進一步驗證了假設。這些都表明了之前的回歸結果具有穩健性。

五、結論

企業必須按照隱形契約來處理企業與股東、顧客、雇員以及政府的關系。企業只有履行與相關者之間的契約,才能為企業的發展提供穩定的基礎。在企業社會責任的六個主要指標中,稅收、資產負債率以及研發支出與企業價值存在顯著的正向相關關系,說明積極履行社會責任對于提升企業價值有顯著的正面影響,同時建立合適的員工激勵體制,激發員工的工作激情,有助于企業留住人才。企業進行慈善捐贈時,應當充分考慮利益相關者的滿足程度,當利益相關者得到充分滿足時,慈善捐贈才更有助于提升企業價值。

【參考文獻】

[1] 盧代富.企業社會責任的經濟學與法學分析[M].法律出版社,2002.

[2] 沈洪濤,沈藝峰.我國企業相關利益者的識別與權重研究:基于財務報表的分析[J].經濟管理,2004(10):69-74.

[3] 李正.企業社會責任與企業價值的相關性研究:來自滬市上市公司的經驗證據[J].中國工業經濟,2006(2):77-83.

[4] ANIS BEN BRIK.Marketo fientmion,corporate socialresponsibility and business performance[J]. Journal of Business Ethics,2011,99(2):307-324.

[5] LONGINES MATIN. Competitivesness as a strategic outcome of corporate social responsibility[J].Corporate Social Responsibility & Environmental Management,2012,19(6):364-376.

[6] EUNICE ABIMBOLA ADEGBOLA. Corporate social responsibility as a marketing strategy for enhanced performance in the Nigerian banking industry:a granger causality approach[J].Procedia-Social and Behavioral Sciences,2014,164(31):141-149.

[7] 吳定玉.供應鏈企業社會責任管理研究[J].中國軟科學,2013(2):55-63.

[8] 王清剛,李瓊.企業社會責任價值創造機理與實證檢驗:基于供應鏈視角[J].宏觀經濟研究,2015(1):116-127.

[9] 邵君利.企業社會責任活動對企業價值的影響:根據中國化學制品行業上市公司的經驗證據[J].審計與經濟研究,2009(1):75-80.

[10] ANEEL KAMANI. The case against corporate social responsibility[J].Wall Street Journal,2010,17(2):1-5.

[11] 鐘瑞慶.法理視野下公司社會責任的成本承擔[J].廈門大學學報(哲學社會科學版),2013(1):140-148.

[12] 李勤.社會責任會計信息披露質量影響因素的實證研究:基于上市公司2009年社會責任報告[J].財會通訊,2011(6):59-62.

[13] 丁棟虹,陳學猛.社會責任與公司績效關系實證研究[J].學習與探索,2013(4):101-105.

[14] 王健輝,李永壯.企業社會責任、企業品牌內化特征對員工組織公民行為的作用研究[J].宏觀經濟研究,2014(9):90-102.

[15] 王時亮,胡建群.企業社會責任履行中的企業與政府作為[J].寧波經濟,2010(6):45-47.

[16] 王端旭,潘奇.企業慈善捐贈帶來價值回報嗎:以利益相關者滿足程度為調節變量的上市公司實證研究[J].中國工業經濟,2011(7):118-128.