貨幣政策、企業成長與資本結構波動

2016-12-17 15:36:04王先斌王明虎許貫

會計之友 2016年22期

王先斌+王明虎+許貫

【摘 要】 資本結構波動能引發資本成本上升,增加財務風險,而我國許多企業都有做大做強的發展思維,這種思維是否會誘發資本結構波動擴大值得討論。文章通過數理模型分析,論證了企業成長對資本結構波動的助推作用,分析了貨幣政策變動對資本結構波動以及對企業成長性與資本結構波動關系之間的作用,并通過我國A股上市公司2002—2013年財務數據進行實證研究。研究發現:企業成長性越大,資本結構波動越高;貨幣政策的收縮有利于資本結構波動幅度的降低;當企業處于貨幣政策收縮階段時,企業成長對資本結構波動的推動作用更大。

【關鍵詞】 貨幣政策; 企業成長; 資本結構波動

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2016)22-0085-05

一、引言

在完美市場環境中,企業資本結構與價值無關(Modigliani and Miller,1958)[ 1 ]。然而在現實生活中,由于市場缺陷等因素,資本結構變動對企業價值產生影響,企業存在最優資本結構(Jensen and Meckling,1976;Titman and Wesseles,1988;Miller,1989)[ 2-4 ]。由于經濟體系中不確定性的存在,使得最優資本結構不斷變化,因此企業實際的資本結構總是處于動態調整(Dynamic Capital Structure Choice)狀態(Myres,1984;Fischer and Zechner,1989;Titman and Tsyplakov,2007)[ 5-7 ]。從資本結構動態調整理論研究的內容看,主要關注資本結構動態調整速度以及資本結構動態調整的路徑和方向,忽略了資本結構波動這一重要經濟現象。根據最優資本結構理論,企業資本結構波動對其價值會有不利影響(王明虎等,2014)[ 8 ]。而從我國企業實際情況看,宏觀經濟變動導致貨幣政策頻繁變更,受經濟新常態影響,不同企業成長性有較大差異,貨幣政策和企業成長都是企業融資的重要影響因素。從我國企業成長情況看,我國企業成長速度比較快,但企業成長受到貨幣政策、金融發展水平等多方面因素影響(祝繼高等,2009;李斌等,2006)[ 9-10 ],成長速度并不均衡。這些方面的變動是否會造成企業資本結構波動的差異,值得探討。

本文著重分析在不同貨幣政策影響下,企業成長性的差異是否會引發資本結構波動的不同,為此本文分四部分:第一部分對資本結構波動概念和計量進行理論分析,研究企業成長性水平對資本結構波動影響的機理,探討不同貨幣政策對企業成長與資本結構波動關系的影響,提出研究假設;第二部分是研究方案設計;第三部分是實證研究結果;第四部分是研究結論和建議。

二、理論分析與假設的提出

(一)資本結構波動的概念和計量

按照王明虎等(2015)[ 11 ]的觀點,資本結構波動是指企業實際資本結構隨著時間推移,圍繞目標資本結構上下波動的程度。從數學角度說,資本結構波動可以用實際資本結構隨時間變動的曲線與目標資本結構線所圍成圖形的面積來衡量,面積越大,波動性越大,反之波動性越小。為不失一般性,現假設某企業實際資產負債率y隨時間x變動呈周期性波動,函數式為:

y=f(x) (1)

為簡化論述,筆者對宏微觀環境作如下假設:

(1)影響資本結構的主要宏觀經濟因素(宏觀經濟形勢、金融政策等)呈現周期性變化,周期為定值T。

(2)企業資本結構調整速度均衡。

(3)資本結構調整不受融資規模限制,資本結構變動具有連續性。

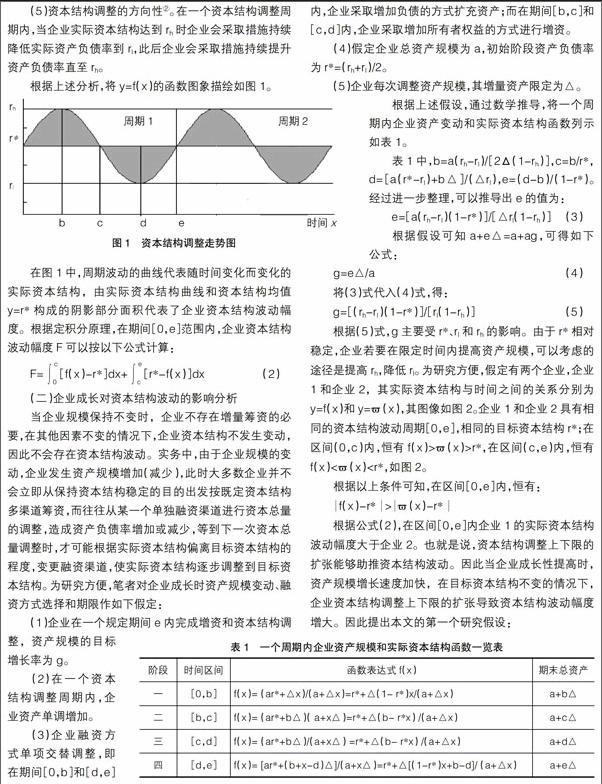

(4)資本結構調整具有上下限,在一個資本結構調整周期內,當實際資本結構達到一個高點rh①時,企業會采取措施降低資產負債率;當實際資本結構達到一個低點rl時,企業會采取措施提高資產負債率。

(5)資本結構調整的方向性②。在一個資本結構調整周期內,當企業實際資本結構達到rh時企業會采取措施持續降低實際資產負債率到rl,此后企業會采取措施持續提升資產負債率直至rh。

根據上述分析,將y=f(x)的函數圖象描繪如圖1。

在圖1中,周期波動的曲線代表隨時間變化而變化的實際資本結構,由實際資本結構曲線和資本結構均值y=r*構成的陰影部分面積代表了企業資本結構波動幅度。根據定積分原理,在期間[0,e]范圍內,企業資本結構波動幅度F可以按以下公式計算:

(二)企業成長對資本結構波動的影響分析

當企業規模保持不變時,企業不存在增量籌資的必要,在其他因素不變的情況下,企業資本結構不發生變動,因此不會存在資本結構波動。實務中,由于企業規模的變動,企業發生資產規模增加(減少),此時大多數企業并不會立即從保持資本結構穩定的目的出發按既定資本結構多渠道籌資,而往往從某一個單獨融資渠道進行資本總量的調整,造成資產負債率增加或減少,等到下一次資本總量調整時,才可能根據實際資本結構偏離目標資本結構的程度,變更融資渠道,使實際資本結構逐步調整到目標資本結構。為研究方便,筆者對企業成長時資產規模變動、融資方式選擇和期限作如下假定:

(1)企業在一個規定期間e內完成增資和資本結構調整,資產規模的目標增長率為g。

(2)在一個資本結構調整周期內,企業資產單調增加。

(3)企業融資方式單項交替調整,即在期間[0,b]和[d,e]內,企業采取增加負債的方式擴充資產;而在期間[b,c]和[c,d]內,企業采取增加所有者權益的方式進行增資。

(4)假定企業總資產規模為a,初始階段資產負債率為r*=(rh+rl)/2。

(5)企業每次調整資產規模,其增量資產限定為△。

根據上述假設,通過數學推導,將一個周期內企業資產變動和實際資本結構函數列示如表1。

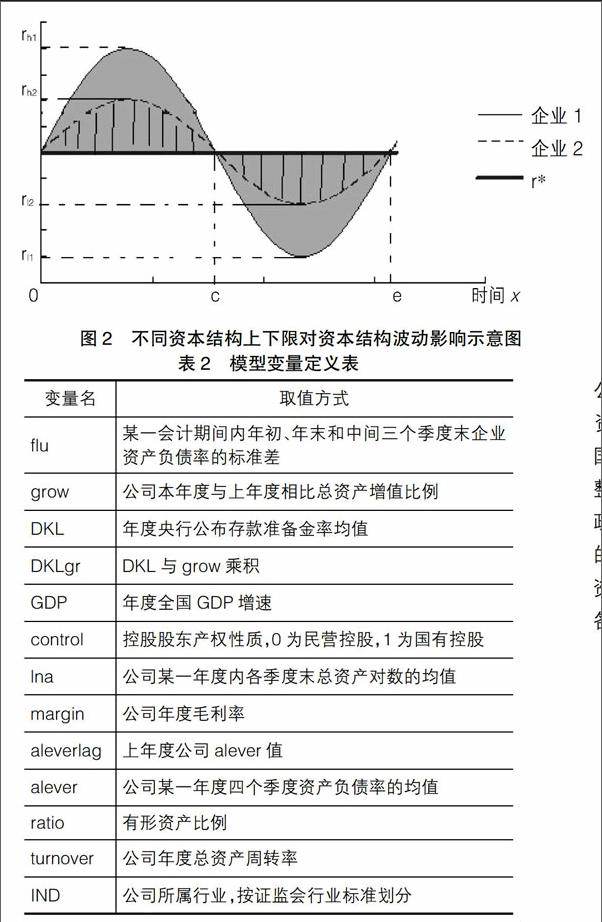

根據公式(2),在區間[0,e]內企業1的實際資本結構波動幅度大于企業2。也就是說,資本結構調整上下限的擴張能夠助推資本結構波動。因此當企業成長性提高時,資產規模增長速度加快,在目標資本結構不變的情況下,企業資本結構調整上下限的擴張導致資本結構波動幅度增大。因此提出本文的第一個研究假設:

假設1:企業成長性越高,其資本結構波動幅度越大。

(三)貨幣政策、企業成長與資本結構波動關系分析

1.貨幣政策與資本結構波動關系

在一個經濟體中,貨幣政策會隨著宏觀經濟發展形勢變化以及貨幣市場變動而進行調整,形成相對寬松或緊縮的貨幣市場。貨幣市場寬松程度不一,會對資本結構波動產生差異性影響。當經濟體中貨幣政策寬松時,企業能夠比較方便地獲取資本,因此企業可能因為經營或投資需求隨時增加融資,造成資本結構的頻繁調整,資本結構波動幅度增大。根據上述推導和論述,提出本文第二個研究假設:

假設2:貨幣政策越緊縮,企業資本結構波動幅度越小。

2.貨幣政策、企業成長對資本結構波動的聯合影響

貨幣政策的緊縮會降低企業資本結構波動,但同時也會限制企業成長,而企業成長速度的提高又會促進資本結構波動幅度增加,因此綜合考慮貨幣政策和企業成長對資本結構波動的綜合影響就顯得非常必要。筆者仍利用前文的數理分析結論來進一步研究。根據式(5),g增加導致企業提高rh,降低rl。當貨幣政策寬松時,△上升,促使企業降低資本結構調整上下限,這兩方面對資本結構波動的影響會相互抵銷;而當貨幣政策緊縮時,△下降,考慮g增加的情況下企業會進一步提高rh,降低rl,從而形成資本結構波動的疊加效應。由此提出第三個研究假設:

假設3:其他條件不變的情況下,處于貨幣政策緊縮階段,企業成長推動資本結構波動的程度要強于貨幣政策寬松階段。

三、研究設計

(一)數據來源和處理

本文利用國泰安經濟金融研究數據庫(CSMAR)收集我國A股上市公司年報和季報財務數據,樣本區間為2002—2013年③,剔除金融類企業數據;本文采用winsorized對主要變量所有小于1%(大于99%)的分位數進行縮尾處理,刪除資產負債率大于100%的樣本以及一些極端值樣本。經過上述處理后,最終得到17 474個公司年度完整觀測樣本。

(二)模型設計和變量定義

1.分析模型

筆者建立以下分析模型:

2.變量定義

考慮到企業連續資本結構數據不能獲取,無法按公式(2)計算資本結構波動幅度,本文用某一時期內企業資產負債率的標準差來衡量資本結構波動幅度flu。從我國現階段貨幣政策特征來看,存款準備金率是中央銀行調整貨幣政策的主要工具,因此用存款準備金率來計量貨幣政策的寬松程度;考慮到資產負債率是影響資本結構波動的重要變量,將資產負債率上移一年,避免資產負債率和資本結構波動之間的內生性影響。

各變量定義及取值方式如表2。

(三)分析軟件

本文所有統計分析使用STATA12軟件實現。

四、實證研究結果分析

(一)描述性統計

主要變量描述性統計見表3。

從表3數據看,flu均值為0.0409,與王明虎等(2015)統計結果接近,總體波動水平并不高;grow均值為0.1784,標準差為0.3827,說明我國上市公司平均成長性比較高,但不同企業之間差異比較大;從負債水平看,平均資產負債率為0.4640,沒有達到50%,總體水平比較低;margin均值為0.0466,說明我國上市公司總體盈利能力比較弱。

(二)主要變量之間的Pearson相關性檢驗分析

筆者將主要變量之間的Pearson相關性檢驗結果列表如表4。

從表4數據看,flu與grow顯著正相關,說明企業成長性推動資本結構波動;DKL與flu負相關,說明存款準備金率越高,貨幣市場越緊縮,資本結構波動幅度越小。這些都初步證明了假設1和假設2的正確性。

(三)多元回歸分析

多元回歸分析結果見表5。

從表5數據看,不論哪個層次的多元回歸分析,grow與flu顯著正相關,證明了假設1的正確性;DKL與flu顯著負相關,證明了假設2的正確性;在第(3)列中,DKLgr與flu顯著正相關,說明當貨幣政策緊縮時企業成長性越高,其資本結構波動越大,而貨幣政策的擴張可能會對企業成長引發的資本結構波動有緩解作用,這就證明了假設3的正確性。其他變量的回歸分析結果也基本符合理論,在此不再一一分析。

(四)穩健性檢驗

以連續5年年末負債比例的標準差flu5作為資本結構波動的衡量指標,重新對模型進行多層次回歸分析,結果如表6。

從表6數據看,grow、DKL與資本結構波動新變量回歸系數方向一致且具有統計顯著性;DKLgr與因變量之間顯著正相關,這都與前文研究結果一致,進一步證實了本文研究的正確性。

五、結論與建議

本文通過數理模型分析,論證了企業成長對資本結構波動的助推作用,分析了貨幣政策變動對資本結構波動以及對企業成長性與資本結構波動關系之間的作用,并通過我國A股上市公司2002—2013年財務數據進行實證研究。研究發現,企業成長性越大,資本結構波動越高;貨幣政策的收縮有利于資本結構波動幅度的降低;當企業處于貨幣政策收縮階段時,企業成長對資本結構波動的推動作用更大。

根據上述研究結論,在目前經濟新常態下,企業在擴大規模時要謹慎決策,一方面擴大規模可能帶來經營風險,另一方面由于規模擴大帶來資本結構波動,可能會給企業帶來更大的財務風險,導致企業整體風險加大;在貨幣政策收縮時,企業要注意降低成長速度,避免因資本結構波動過大而陷入財務困境。

【參考文獻】

[1] MODIGLIANI F, MILLER H M.The cost of capital, corporation finance, and the theory of investment[J].American Economic Review,1958,48(3):261-297.

[2] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics,1976(4):305-360.

[3] TITMAN S, WESSELS R. The determinants of capital structure choice[J].The Journal of Finance,1988,43(1):1-19.

[4] MILLER M H. Debt and taxes [J]. Journal of Finance,1989(2):6-18.

[5] MYERS S C. Capital structure puzzle [J]. Journal of Finance,1984,39(3):575-592.

[6] FISCHER E, HEINKEL R, ZECHNER J. Dynamic capital structure choice:theory and tests[J]. Journal of Finance,1989,44(1):19-40.

[7] TITMAN S, TSYPLAKOV S. A dynamic model of optimal capital structure [J].Social Science Electronic Publishing,2004,11(3):401-451.

[8] 王明虎,鄭水金,吳良海.淺談經營風險、資本結構波動與企業價值的關系[J].財務與會計,2014(10):52.

[9] 祝繼高,陸正飛.貨幣政策、企業成長與現金持有水平變化[J].管理世界,2009(3):152-158.

[10] 李斌,江偉.金融發展、融資約束與企業成長[J].南開經濟研究,2006(3):68-78.

[11] 王明虎,王小韋.企業規模、融資約束與資本結構波動[J].南京審計學院學報,2015(2):12-18.