企業碳審計技術標準及其應用的比較

2016-12-17 15:48:50張薇

會計之友 2016年22期

張薇

【摘 要】 企業碳審計建立在其碳足跡評價的基礎上,包括企業碳足跡審計和產品碳足跡審計。通過對溫室氣體核算體系、商品和服務在生命周期內的溫室氣體排放評價規范、碳中和承諾新標準、產品碳足跡國際標準及其在各國(地區)應用的比較,建立了我國企業碳審計技術標準體系的基本框架。

【關鍵詞】 企業碳審計; 技術標準; 碳足跡

【中圖分類號】 F239.2 【文獻標識碼】 A 【文章編號】 1004-5937(2016)22-0115-04

一、我國企業開展碳審計的必要性

溫室氣體減排已成為環境保護的首要事件,隨著公眾環保意識的增強,溫室氣體的過度排放將影響人們對消費產品的選擇,影響企業的未來。對企業或其產品實施碳足跡審計,首先可以為社會公眾提供企業組織或產品的碳足跡信息,引導公眾理性消費,使消費模式轉向低碳化,大量減少碳排放。據調查,美國每位消費者購買及使用消費品和電器的碳排放占碳排放總量的20%(Carbon Trust,2006)。其次,碳足跡審計提供的碳排放信息將使企業更有成效地在自身和供應鏈中采取碳減排措施,開發新的低碳型產品和生產工藝,選擇能源節約型的新材料,且企業計量和降低碳足跡的能力可以提升其市場形象,增強投資者信心。

二、企業碳審計的分類

企業碳審計建立在企業碳足跡評價的基礎之上。碳足跡是指歸屬于某一特定組織的溫室氣體排放總量(Carbon Trust,2008)。二氧化碳、甲烷、氧化亞氮、氫氟碳化合物、全氟碳化合物、六氟化硫這些氣體會吸收太陽能量并形成再輻射,從而使地表和低層大氣溫度增高,這一現象即溫室效應。自工業革命以來,向大氣中排入的二氧化碳等吸熱性強的溫室氣體逐年增加,溫室效應的增強導致全球變暖。通過碳足跡評價得到企業的溫室氣體排放量以后,即可開展企業碳審計。

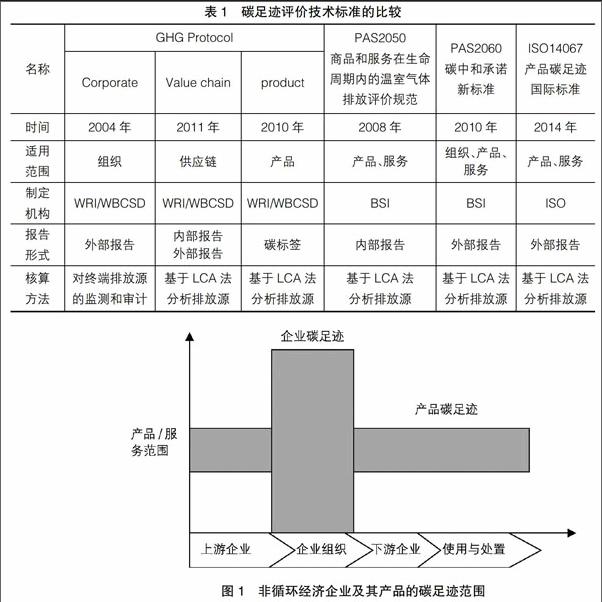

企業碳審計從其審計客體可分為兩類:企業組織碳審計和產品碳審計。企業組織碳審計旨在識別溫室氣體排放源,以防范企業的違規排放風險。產品碳審計則為消費者提供產品在形成過程中所排放的溫室氣體信息,以幫助消費者進行理性消費。如果企業為非循環經濟下的企業,獨立享有碳排放權,其碳排放獨立核算,則其企業及其產品碳審計的范圍可參考圖1。如果企業為循環經濟下的企業,則其企業碳足跡的確定應結合整個循環經濟企業圈,運用科學合理的方式來分配。此時,其最終碳足跡的確定需要考慮上游和下游企業的剩余碳排放權和可抵減的碳排放量(范圍三 ①)。

三、碳審計技術標準的比較

企業碳審計的技術標準以碳足跡評價為核心,采用的基本方法是生命周期法(LCA)。根據ISO(2006)的定義,生命周期法研究產品整個生命周期(即從搖籃到墳墓)中,從原材料的獲取到生產、使用和處置過程中對環境的現實和潛在的影響。現有的碳足跡計算方法多數是基于生命周期法的,可通過計算個人日常生活或組織運營中所實際消耗的熱能、電力、原材料等的實際數量來估計碳排放量。當前國際上對碳足跡評價的主要技術標準包括溫室氣體核算體系(GHG Protocol)、商品和服務在生命周期內的溫室氣體排放評價規范(PAS2050)、碳中和承諾新標準(PAS2060)、產品碳足跡國際標準(ISO14067),這些標準的適用范圍、制定機構、報告形式、核算方法的比較如表1所示。

各類碳足跡評價國際標準的共同點在于無論是針對產品還是實體層面,其碳足跡核算均以生命周期法為基礎,以便對產品或企業的碳足跡進行全面的清單分析與過程計量。運用生命周期法需要考慮以下因素:第一,沒有哪一種生命周期法可以適用于所有企業、產品和服務的碳足跡計算。企業、產品和服務的性質各不相同,相同行業存在相似性,但仍需個別進行碳排放清單的編制和碳足跡的計算。如Matthews et al.(2008)[ 1 ]的研究表明,碳排放在范圍一至范圍三的分布情況行業與行業之間差異巨大,如發電業中,范圍一和范圍二的碳排放占到93%,但在圖書出版業中,這一比例只占6%。第二,生命周期法要求收集完整的數據,Wiedmann & Minx(2007)[ 2 ]指出這種以過程分析為主的碳足跡計算需要關于邊界的確定,必須考慮現場的、一手的數據,如果數據收集存在現實困難,其準確性難以保證。第三,生命周期的階段劃分不同,對排放源和溫室氣體范圍的界定不同,結論也不同。第四,生命周期法用于碳足跡計算存在內在復雜性和非精準性,這與消費者所要求的簡單明了的方法容易產生期望差距。

四、企業碳審計標準應用的比較

(一)企業碳足跡審計標準及其應用

1.英國

早在2009年,英國的環境、食品和農村事務部(Defra)和能源與氣候變化部(DECC)就公布了“溫室氣體排放計量和報告指南”,具體說明了各類規模的企業、公共組織和志愿者組織進行碳審計的一般原則和具體要求[ 3 ]。該指南將溫室氣體歸為直接的、間接的和其他活動產生的溫室氣體。對于范圍三的溫室氣體采用選擇性報告。核定溫室氣體時,其排放因子應當以環境、食品和農村事務部或能源與氣候變化部的溫室氣體轉換因子為參考依據,計算工具有Defra/DECC的電子表、碳信托的在線碳計算工具等。

根據英國的《氣候變化法案》(2008)第85條,受2006《企業法案》第385(2)條款調整的上市企業董事會報告要將企業范圍內經營活動所產生的溫室氣體排放情況包含在內。英國企業的碳足跡強制性規范《溫室氣體排放條例——董事會的報告(2013)》規定董事會報告中關于碳排放信息必須陳述每年直接由以下企業任何活動導致的排放物的CO2當量噸數:(1)由企業所擁有或控制的任何設施、運營的機器設備所需要的燃料;(2)年度報告中關于排放數量的陳述必須是直接或間接從上述活動中產生的泄漏或溢出的排放量;(3)必須呈報企業外購電、熱、蒸汽或冷卻所排放的CO2當量噸數,并陳述用于計算CO2當量的方法。此外,還必須陳述企業遵循了以下準則/法規:氣候變化協定(合格的設施)條例(2006)、溫室氣體排放數據和國家履約措施規定(2009)及CRC能源效率計劃訂單(2010)。同時,還必須呈報強度比,即一家企業每年的排放物經量化因子轉化后與企業活動之間的關聯度,且在第一年以后的后續年度均披露上年比較信息和計算規則。

英國碳排放的相關法規、標準、指南的發展,上市公司碳信息報告制度的完善,企業碳審計的會計確認與計量基礎和技術計量基礎的逐步夯實,使英國的企業碳審計從自愿性、選擇性邁向法制化、強制性。

2.澳大利亞

澳大利亞《國家溫室氣體和能源報告法案(2007)》(NGER Act)要求所有的控股企業一旦其集團溫室氣體排放或者產生或消耗的能源達到或超過指定財年的規定水平,必須申請在溫室和能源數據局注冊。氣候變化部頒布了《國家溫室氣體和能源報告指南》(2008)及《國家溫室氣體和能源報告(計量)技術指南》(2009)[ 4 ]。同一部門發布了《國家碳中和標準》(NCOS)[ 5 ],于2010年1月開始施行,這一標準建立在澳大利亞ISO14064系列標準、國際標準ISO14040和ISO14065、《國家溫室氣體協定》和《國家溫室氣體和能源報告法案》的基礎上,旨在為愿意通過采取措施減少碳排放、成為碳中和組織或開發碳中和產品的企業提供指南。

根據《國家溫室氣體和能源報告法案(2007)》,企業應計算京都協定書所規定的六類溫室氣體的排放,這些排放物的歸類同溫室氣體協定的范圍一、范圍二、范圍三相似,但要求企業對范圍三的排放源計算時至少應當包括員工開展業務所需要的商務交通、企業廢棄物資的處置以及業務活動中紙張的使用。該法案建立了國家溫室氣體和能源報告系統,為企業集團的溫室氣體排放、能源消耗和能源生產活動提供了一個全國性報告框架。根據該法案第10(3)條,2008年發布了《國家溫室氣體和能源測定》標準,提供了對溫室氣體排放、能源生產和消耗進行測量的輔助方法或方法的標準。按此標準,對范圍一溫室氣體排放計算時,可選擇的方法包括:(1)從最新版本的《國家溫室氣體計量因子》中獲取排放因子;(2)運用行業抽樣或《國家溫室氣體和能源測定(2008)》標準所列出的國際標準加以分析;(3)運用前述標準中關于燃料及原材料的選樣與分析方法;(4)對持續或按時間段進行監控的排放物進行直接測量。該標準要求碳中和方法、項目和碳足跡的計算應當由合適的具有合法資格的審計師來實施審計。

澳大利亞還開發了國家溫室氣體和能源報告系統計算器,為已注冊企業進行《國家溫室氣體和能源報告法案(2007)》遵循情況的自我評估提供在線工具。企業只要注冊即須通過在線系統中的全面活動報告系統(OSCAR)提交報告,可以通過網絡數據工具獲取其能源和排放數據,計算溫室氣體的排放。

(二)產品碳足跡審計標準及其應用

1.日本

TS Q 0010——產品碳足跡評價與碳標簽總則,2009年4月由日本標準協會(JSA)發布,只是一項技術規范,而非正式標準,包括產品碳足跡量化和溝通基本準則(TS Q 0010:2009)及產品分類規則(PCR,2009),前者是對產品碳足跡量化方法和過程加以規范性指導,后者則是使產品碳足跡量化保持一致性的支撐性文件,兩者均可用于所有的商品和服務項目。TS Q 0010適用于所有產品和服務,計量范圍仍為京都協定書所包括的六種溫室氣體;對生命周期的劃分包括了B2C和B2B兩類;參考的標準包括ISO14040和ISO14044;對于溫室氣體排放的計量采取下式:GHG排放量=∑(活動水平i×GHG排放因子i),i表示某一特定過程;對于獲取的二手數據應當注明所收集數據的產生階段和范圍、收集的地點和所屬時間;根據產品分類規則選擇分配方法;產品碳足跡標簽應標明某一產品排放的CO2當量的絕對值。

2.中國臺灣

自2009年4月開始對產品碳足跡的國際標準和規范與相關成果進行研究,對產品碳足跡方法收集數據并分析,通過多次專家技術咨詢會議,在2010年1月公布臺灣產品碳足跡規范的最終版本,包括一般原則、產品碳足跡方法、排放源和碳中和、數據和計算、報告和鑒證。該規范適用于一切產品和服務,包括六類溫室氣體。生命周期的分類包括B2C、B2B和其他,其制定依據包括ISO14040/14044、ISO14025、ISO14064-1、PAS2050。對溫室氣體進行計算的方法是GHG排放物×全球增溫趨勢GWP(100年的時間范圍)。分配方法有三類:一是根據單元過程分配,二是采用擴大產品體系的分配法,三是根據產品和功能之間的關聯進行分配。產品碳足跡的結果可由第三方鑒證,也可進行自我或他方評估。產品碳足跡的計量過程與PAS2050基本類似,包括清單編制、邊界設定、數據收集、計算和報告五個基本步驟。與PAS2050的不同之處在于,臺灣的這一規范不包括直接或間接的土地使用變化引致的溫室氣體排放物的增長,這一不同可能會影響到農產品和食物的碳足跡評價。

五、我國企業碳審計技術標準體系

2013年,我國深圳、上海、北京、廣東、天津先后建立了碳交易市場,允許企業與企業之間通過碳交易來流通碳減排量指標。交易市場有強制性市場和自愿市場之分。前者是指制定了溫室氣體排放上限的國家或地區,控排主體為達到合規目的而進行的碳交易,包括兩大類:一是基于配額的交易,買方在“總量管制與交易”前提下購買排放配額,這一配額由管理者制定、分配或拍賣;二是基于項目的交易,在“總量管制與交易”的前提下,控排主體向可證實減少溫室氣體排放的項目購買經核證的減排量指標,作為自身排碳量的抵扣,從而達到合規性目標。后者是指企業出于社會責任、品牌樹立等目的,自愿減排,產生減排量指標,而另一方自愿購買形成碳交易。目前,我國碳交易主要是總量管理與交易下的強制交易,由央企和國企引領,也有少數自愿購買減排量的企業,如大成食品亞洲有限公司自2009年開始邀請第三方對其產品進行碳排放分析,并推出碳足跡標識產品,沃爾瑪和樂購也推出了碳足跡標識產品等。因此,我國企業碳審計的技術標準建設體系應同時適用于強制市場和自愿市場,主旨在于為碳交易市場提供碳排放信息的第三方鑒證,從而維護碳交易市場的良性秩序,從而引導低碳產業的發展,優化產業布局。

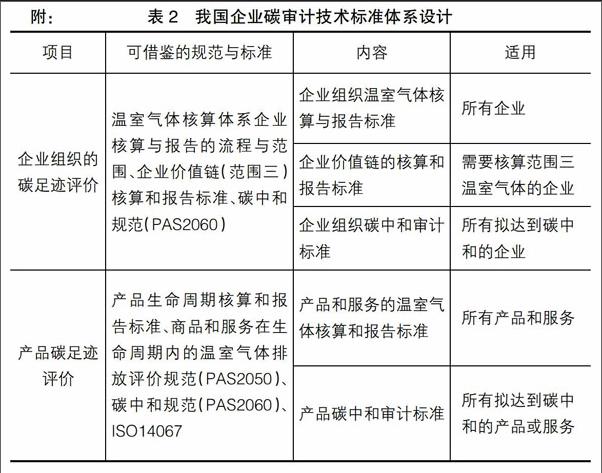

根據前文對碳審計標準在全球應用的比較分析可知,我國企業碳審計的技術標準建設體系應涵蓋企業組織的碳足跡審計、產品碳足跡審計。借鑒國際碳足跡評價標準及已有審計準則,審計標準分別應當涵蓋表2所列示的企業組織和產品的碳足跡審計。由此,不同類型的企業均可以有適合遵循使用的碳審計技術標準。

【參考文獻】

[1] MATTHEWS H S, CHRISTOPHER W H.Chris,estimating carbon footprints with input-output models,international input output meeting on managing the environment,oct.10-11,2008[C/OL].http://www.upo.es/econ/

IIOMME08,2008.

[2] WIEDMANN T,MINX J.A definition of“Carbon Footprint”:ISA Research Report[R/OL]. UK:ISA Research and Consulting,http://www.Isa-research.co.uk,2007.

[3] Department for environment food and rural affairs,guidance on how to measure and report your greenhouse gas emissions,department for the environment food and rural affairs[S].UK: London,2009.

[4] Department of climate change, national greenhouse and energy reporting system measurement: technical guidelines,department of climate change[S].Australia,2009.

[5] Department of climate change, national carbon offset standard,department of climate change[S].Australia,2010.