CEO控制權(quán)、事務所選擇與審計公費

2016-12-19 06:09:15劉明輝李冰慧王玉成

財經(jīng)論叢 2016年6期

劉明輝,李冰慧,王玉成

(東北財經(jīng)大學會計學院,遼寧 大連 116025)

?

CEO控制權(quán)、事務所選擇與審計公費

劉明輝,李冰慧,王玉成

(東北財經(jīng)大學會計學院,遼寧 大連 116025)

本文以2007-2014年A股上市公司為研究對象,實證檢驗了CEO控制權(quán)、事務所選擇與審計公費之間的關(guān)系。研究發(fā)現(xiàn):CEO控制權(quán)越大,越不傾向選擇“四大”,而更傾向選擇本土大所;CEO控制權(quán)越大,越傾向支付較低的審計公費;控制了事務所自選擇后,由“四大”審計的上市公司CEO控制權(quán)對審計公費的影響不明顯,而由綜合排名十大和本土十大審計的上市公司CEO控制權(quán)與審計公費顯著負相關(guān)。

CEO控制權(quán);事務所選擇;審計談判能力;審計公費

一、引 言

我國《公司法》規(guī)定,“公司聘用、解聘承辦公司審計業(yè)務的會計師事務所,依照公司章程的規(guī)定,由股東會、股東大會或者董事會決定”。根據(jù)權(quán)變理論,董事會的治理效果會受到公司治理結(jié)構(gòu)的影響,不同的控制權(quán)安排影響著公司的代理結(jié)構(gòu),進而影響其對外部審計的需求,這將通過審計師選擇和審計公費兩個方面反映出來。隨著市場環(huán)境的瞬息萬變和競爭的加劇,上市公司為了在競爭中處于不敗之地,不得不尋求提高企業(yè)創(chuàng)新能力和溝通效率的管理方法,這就要求賦予以CEO為代表的高層管理團隊足夠的權(quán)利和自由,其最簡單直接的方式之一就是CEO兼任董事長。近年來,我國上市公司CEO兩職兼任的現(xiàn)象越來越普遍,這一做法雖然縮短了代理鏈條,有利于溝通效率和創(chuàng)新自由度的提高,但卻加強了CEO的權(quán)力,董事會對CEO的監(jiān)督有效性受到限制,CEO可能會利用權(quán)力尋租而降低高質(zhì)量的審計需求,支付較低的審計公費。但審計定價的標準是由審計供需雙方相互博弈而最終確定下來的,審計公費不僅受到上市公司內(nèi)部治理結(jié)構(gòu)的影響,還與事務所的聲譽、規(guī)模和談判能力有關(guān),因此CEO控制權(quán)與審計公費的關(guān)系將受到事務所規(guī)模的影響。一般認為,大規(guī)模事務所擁有較高的聲譽和眾多的客戶,獨立性較強,在討價還價中處于有利地位,能夠抑制CEO控制權(quán)對審計公費的負面影響,保持較高的審計定價。

目前,許多學者從不同的角度研究了CEO權(quán)力對外部審計需求的影響(Sullivan,1999;劉明輝和胡波,2006;車宣呈,2007;胡蓮,2007;況學文和陳俊,2011;羅明琦和趙環(huán),2014)[1][2][3][4][5][6],認為CEO在公司管理層中的獨特地位使其控制權(quán)的大小將直接影響董事會監(jiān)督職能的有效發(fā)揮,進而影響事務所選擇和審計公費,但由于研究角度不同、變量設計方案和模型構(gòu)建存在差異導致研究結(jié)論并不一致。此外,還有部分學者探討了客戶或事務所談判能力對“CEO控制權(quán)-審計公費”關(guān)系的影響(蘇文兵等,2009;宋衍蘅,2011;謝柳芳,2015)[7][8][9],但上述研究僅從客戶或事務所單一角度探討CEO控制權(quán)對審計公費的影響,并沒有綜合地、動態(tài)地考慮客戶和事務所談判能力在審計公費確定過程中的博弈行為。鑒于此,本文將CEO控制權(quán)與審計公費的關(guān)系置身于特定的內(nèi)外部治理環(huán)境中,探討了CEO控制權(quán)與治理環(huán)境的互動對審計公費的影響,具體包括CEO控制權(quán)對審計師選擇和審計公費的影響,以及不同規(guī)模事務所對“CEO控制權(quán)-審計公費”關(guān)系的調(diào)節(jié)作用,不僅拓展了CEO控制權(quán)與審計師選擇和審計公費關(guān)系的相關(guān)經(jīng)驗研究,而且有助于更加深入地了解事務所的定價行為和治理效果,為我國事務所“做大做強”戰(zhàn)略提供經(jīng)驗證據(jù)。

二、理論分析與研究假設

(一)CEO控制權(quán)與事務所選擇

根據(jù)代理理論和信息不對稱理論,CEO控制權(quán)的大小直接影響董事會監(jiān)督職能的有效發(fā)揮。隨著我國上市公司CEO與董事長兼任的現(xiàn)象不斷增長,雖然兼任的最初動機是積極的,即能夠降低公司內(nèi)部信息不對稱的程度和代理成本,提升董事會的效率,但如果CEO權(quán)力過大導致過度膨脹,卻有可能削弱董事會治理的有效性。加之我國上市公司的股權(quán)高度集中,中小股東幾乎沒有發(fā)言權(quán),致使股東大會流于形式或者被管理當局操縱(夏冬林,2000)[10],董事會無法對CEO權(quán)力進行有效的監(jiān)督與制約,那么外部審計師的聘任往往由公司的管理層決定。由于CEO的薪酬通常與公司業(yè)績掛鉤,作為理性經(jīng)濟人,為了實現(xiàn)自身利益最大化,CEO很可能運用自己與股東及利益相關(guān)者之間的信息不對稱進行權(quán)力尋租,譬如對會計數(shù)據(jù)進行控制和操縱,美化財務報告等盈余管理行為。從管理層的角度,審計作為一種外部監(jiān)督手段,可以通過發(fā)表審計意見對管理層的行為進行監(jiān)督和披露,規(guī)模大的事務所比小事務所有更強的能力和更大的動機去發(fā)現(xiàn)和揭露管理當局的錯報(Watts et al.,1983)[11]。一方面,事務所規(guī)模越大,專業(yè)勝任能力越強,其對公司治理的風險更為敏感,審計師發(fā)現(xiàn)的問題越多。另一方面,事務所規(guī)模越大,獨立性越強,更不愿意配合管理層,審計質(zhì)量更高。因此,當CEO權(quán)力較強時,由于擔心其敗德行為被發(fā)現(xiàn)并披露,有動機避免這種外部監(jiān)督或限制外部審計的范圍,不愿意選擇規(guī)模較大的事務所。鑒于此,本文提出假設:

假設1:CEO控制權(quán)越大,越不傾向于選擇大規(guī)模事務所。

(二)CEO控制權(quán)與審計公費

審計公費是由審計供需雙方協(xié)定決定的,既與審計師的聲譽、專業(yè)化水平有關(guān),也與上市公司的治理結(jié)構(gòu)、談判能力有關(guān)。從客戶的審計需求角度,一方面,根據(jù)契約理論,資源的有限性、信息準確傳遞的困難性、簽約前的不可預見性、監(jiān)督履約的高成本和談判能力的差異是產(chǎn)生不完全契約的主要原因(Coase,1937)[12],因此談判能力是影響契約達成的重要因素之一。當上市公司CEO控制權(quán)較大時,增強了公司管理層與會計師事務所協(xié)商確定審計費用時的談判能力,最終導致事務所對這些公司收取了較低的審計費用(蔡吉甫,2007)[13];另一方面,根據(jù)代理理論,公司代理成本與審計公費之間具有相關(guān)性(Jussi & Petri,2004)[14],而CEO控制權(quán)的大小將直接導致代理成本的不同,對審計公費的影響自然也有差距。一般認為,CEO控制權(quán)大的公司其代理成本也越高,由于存在逆向選擇或道德風險問題,CEO為了謀取私利、獲取額外收益等降低審計公費,進而迫使事務所減少審計程序和審計范圍,降低審計師發(fā)現(xiàn)和披露其尋租行為的概率。鑒于此,本文提出假設:

假設2:CEO控制權(quán)越大,越傾向于支付較低的審計公費。

(三)事務所規(guī)模、審計談判能力與審計公費

在審計定價談判中,事務所與客戶的議價能力是影響審計收費標準的重要因素,作為理性經(jīng)濟人,事務所與客戶都會為了自身的利益就審計服務價格進行討價還價。從審計供給角度,事務所規(guī)模越大,審計談判能力越強,要求的審計公費越高。這是因為大規(guī)模事務所擁有較高的聲譽和眾多的客戶,在討價還價中處于有利地位,不會向客戶提出的無理要求妥協(xié),因此更具有獨立性,保持較高的審計定價水平。但當前我國審計市場“僧多粥少”,加之上市公司對年審、驗資等基本會計服務差異化的需求不高,國內(nèi)有大量規(guī)模相當、服務同質(zhì)化的事務所可供選擇,因而客戶的談判能力很強,而國內(nèi)事務所尤其國內(nèi)小所為了獲得更多的市場份額,在談判中往往采取妥協(xié)策略,盡量滿足客戶提出的條件,包括縮小審計范圍和降低審計公費等。為了增強我國會計師事務所的市場份額和談判能力,近幾年我國相關(guān)部門積極推進本土事務所“做大做強”戰(zhàn)略,前后掀起了兩次做大做強的合并浪潮,徹底改變了我國審計市場格局。2013年本土會計師事務所首次躋身“四甲”,這也意味“四大”在中國會計行業(yè)長期占有絕對優(yōu)勢的格局已經(jīng)改變,隨著本土大所市場份額的增大,審計談判能力也將進一步增強,同國際“四大”相比,本土大所一定程度上也能夠抑制CEO控制權(quán)對審計公費的負面影響。鑒于此,本文提出假設:

假設3:事務所規(guī)模越大,審計談判能力越強,越能抑制CEO控制權(quán)對審計公費的負面影響。即由“四大”或本土大所審計的上市公司,CEO控制權(quán)越大,審計公費越高。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

2007年1月1日起我國所有會計師事務所正式執(zhí)行風險導向?qū)徲嬆J剑瑢κ聞账膱?zhí)業(yè)能力提出了更高的要求,勢必影響事務所審計服務的定價。因此,本文選擇2007-2014年全部上市A股作為原始樣本,并在此基礎上:(1)剔除年報中沒有披露審計費用、無法獲得高管任職信息的公司;(2)由于按照中國證監(jiān)會的相關(guān)規(guī)定金融行業(yè)上市公司需要進行補充審計,剔除金融行業(yè)公司樣本;(3)由于特殊處理的上市公司財務狀況及審計風險差異較大,剔除ST及*ST的公司;(4)剔除樣本期間缺失數(shù)據(jù)較多且無法補充的公司。經(jīng)過以上的篩選過程,我們最終選取了12943家符合條件的上市公司。

本文所使用的董事會結(jié)構(gòu)數(shù)據(jù)、年度審計費用數(shù)據(jù)和財務指標數(shù)據(jù)等均來自于CSMAR數(shù)據(jù)庫。此外,為了防止極端值對結(jié)論的影響,對所有連續(xù)變量小于1%和大于99%分位數(shù)據(jù)進行了Winsorize處理。采用STATA12.0進行數(shù)據(jù)分析。

(二)模型設計與變量說明

1.為了檢驗CEO控制權(quán)對事務所選擇的影響,借鑒孫錚和曹宇(2004)[15]、況學文和陳俊(2011)[5]建立模型(1)。

auditor=a+b1*Power+b2*IND+b3*Roe+b4*lnassets+b5*ma+b6*Growth+b7*inv+ b8*state+b9*Lev+b10*rec+b11*directornum+b12*dizhi+μ

(1)

2.為了檢驗CEO控制權(quán)對審計公費的影響,建立模型(2)。

ln(fee)=a+b1*Power+b2*IND+b3*Roe+b4*lnassets+b5*ma+b6*Growth+b7*state+b8*Lev+b9*rec+b10*directornum+b11*dizhi+b12*auditor+b13*opinion+μ

(2)

3.為了控制上市公司對審計師自選擇可能會對審計公費產(chǎn)生的影響,本文借鑒Heckman(1979)的二階段回歸方法[16]。統(tǒng)計方法如下:(1)P=Zγ+μ,P=1若Zγ+μ>0;(2)X=Xβ+λα+η。其中,λ即為lambda,λ=φ(-Zγ/σ)/Φ(Zγ/σ),φ和Φ分別表示標準正態(tài)分布的密度函數(shù)和分布函數(shù),γ和σ是應用Probit方法估計的。

(1)采用Probit回歸檢驗上市公司對審計師的自選擇,建立模型(3)。其中,解釋變量是根據(jù)模型(1)回歸結(jié)果各變量的顯著性綜合考慮選取的。

Pro(auditor=1)=a+b1*Power+b2*ma+b3*Roe+b4*Lev+b5*rec+b6*inv+ b7*lnassets+μ

(3)

(2)采用OLS回歸分別檢驗“四大”、綜合排名十大和本土十大對“審計公費——CEO控制權(quán)”關(guān)系敏感性的影響。根據(jù)模型(3)的回歸結(jié)果,分別估計出lambda代入模型(4)。

lnfee=a+b1*Power+b2*IND+b3*Roe+b4*ma+b5*Growth+b6*state+b7*Lev+b8*rec+b9*inv+b10*directornum+b11*dizhi+b12*opinion+b13*lambda+μ (if auditor=1)

(4)

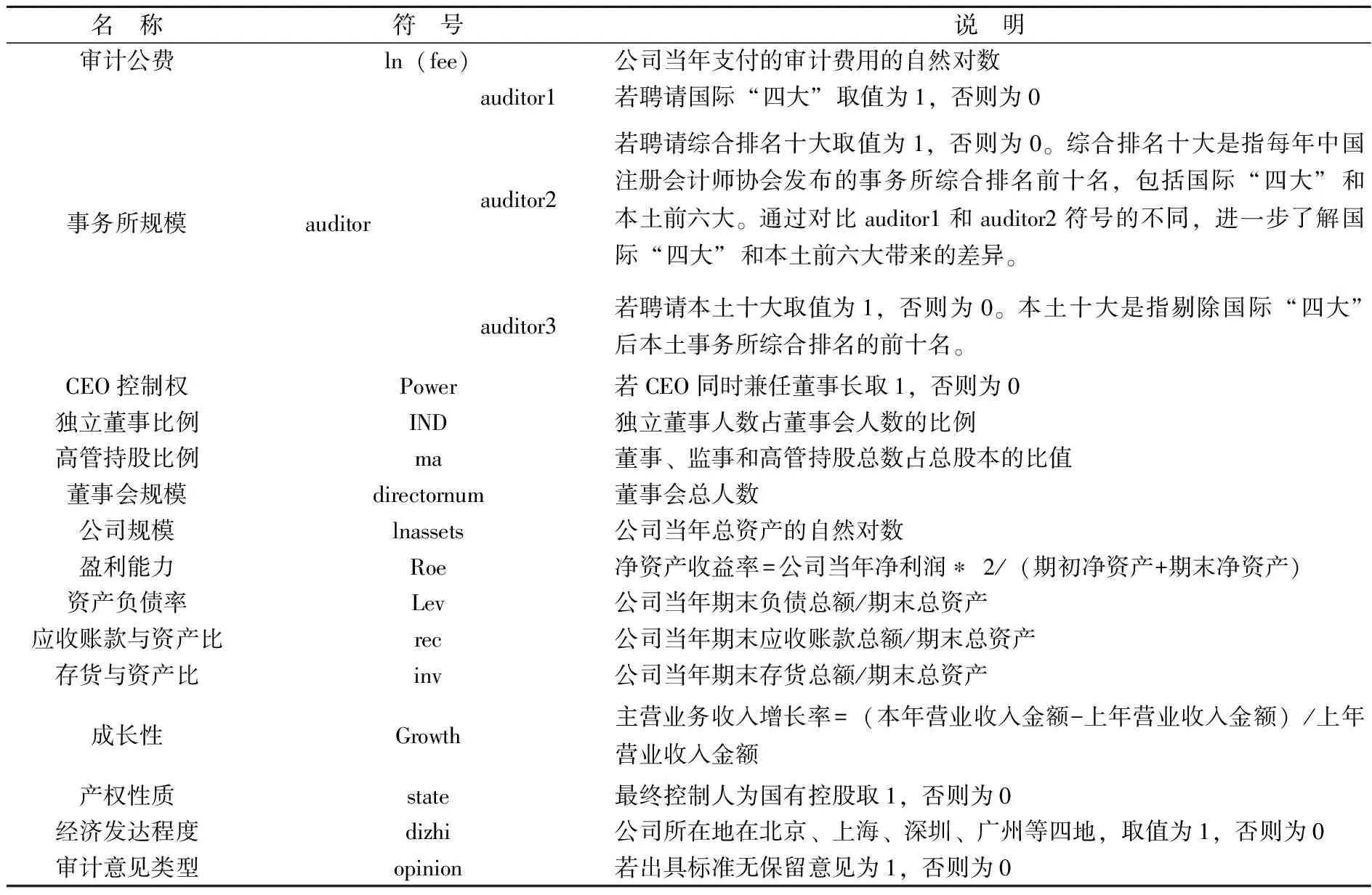

以上模型涉及的相關(guān)變量見表1。

表1 主要變量定義與說明

四、實證檢驗結(jié)果

(一)描述性統(tǒng)計

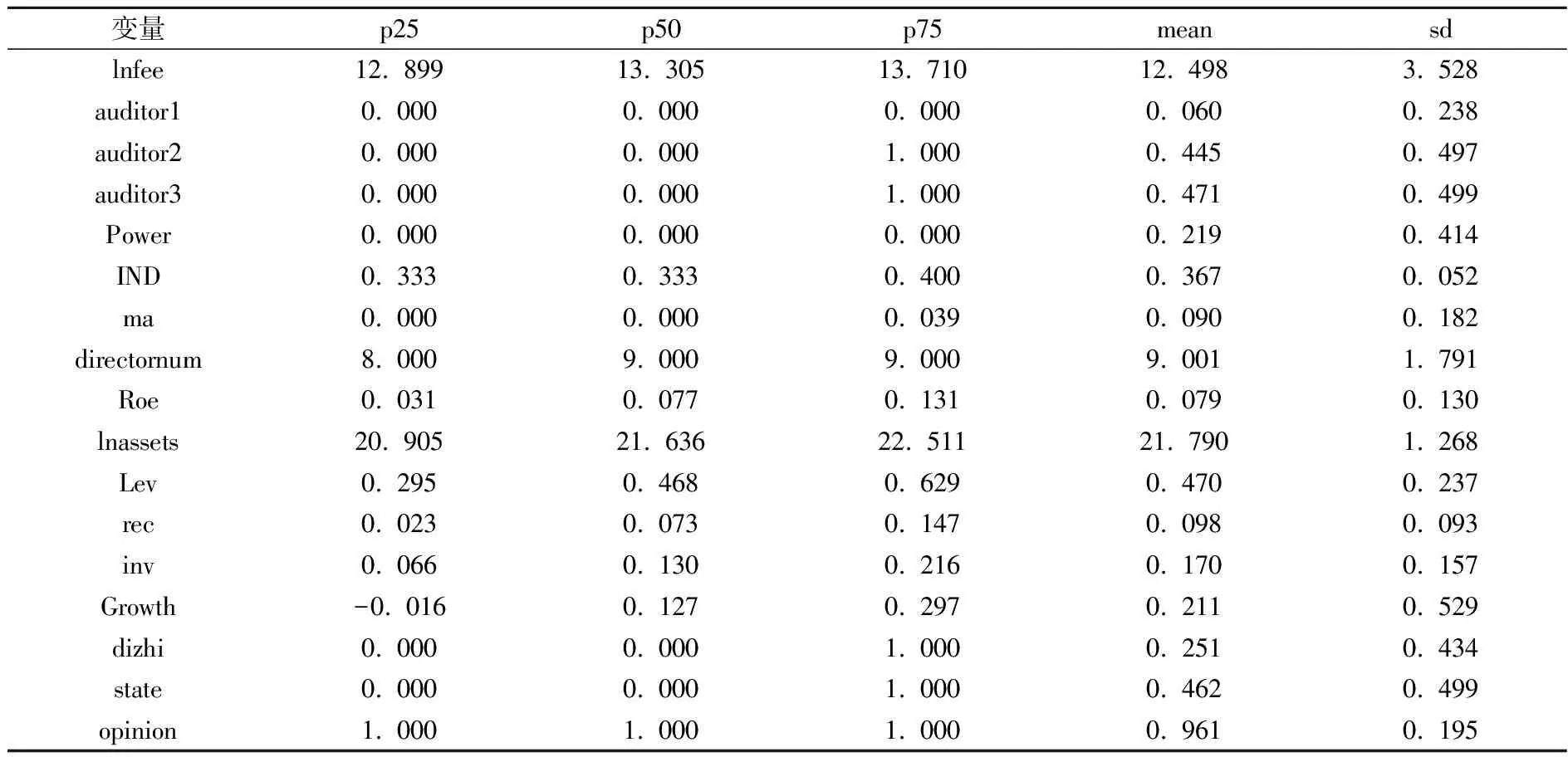

表2是主要變量的描述性統(tǒng)計結(jié)果。ln(fee)標準差為3.528,說明我國A股證券審計市場收費存在較大的差異;Power的均值為0.219,反映了樣本中1/5多的上市公司CEO兼任董事長,說明兩職分離的上市公司占多數(shù)。auditor均值分別為0.060、0.445、0.471,反映了上市公司選擇四大審計的比例占6%左右,而選擇本土十大的比例高達47.2%,說明“四大”的市場份額不高,本土大所占據(jù)了接近一半的市場份額,審計市場集中度較高。IND的均值為0.367,略高于所規(guī)定的獨立董事比例要達到董事三分之一的要求,且標準差只有0.052,說明我國A股上市公司的獨立董事比例沒有較大的差異。ma均值為0.090,反映了我國上市公司高管持股比例普遍不高,股權(quán)激勵不足。directornum均值為9.001,說明上市公司董事會成員平均在9人左右。state均值為0.462,比例稍低于非國有上市公司,說明我國上市公司的“國有”屬性不明顯。opinion均值為0.961,說明上市公司被出具非標審計意見極少。除此外,其他公司特征變量從均值和分位數(shù)角度講,總體分布正常,無異常值出現(xiàn)。進一步,按照CEO是否兩職合一分為兩個子樣本,對兩個樣本審計公費均值進行配對樣本T檢驗,具體見表3。審計公費均值在1%水平下顯著正相關(guān),說明與CEO控制權(quán)較低的上市公司相比,CEO控制權(quán)較高的上市公司確實支付了較低的審計公費。

表2 主要變量描述性統(tǒng)計(N=12943)

表3 CEO控制權(quán)對審計公費影響的差異比較

(二)相關(guān)性分析

總體來看,模型中各變量的VIF大部分都小于2,個別變量VIF值大于2但均不超過10,因此可以認為各變量間不存在多重共線性,實證結(jié)果具有可信性。

(三)實證檢驗與分析

1.CEO控制權(quán)與事務所選擇的回歸結(jié)果

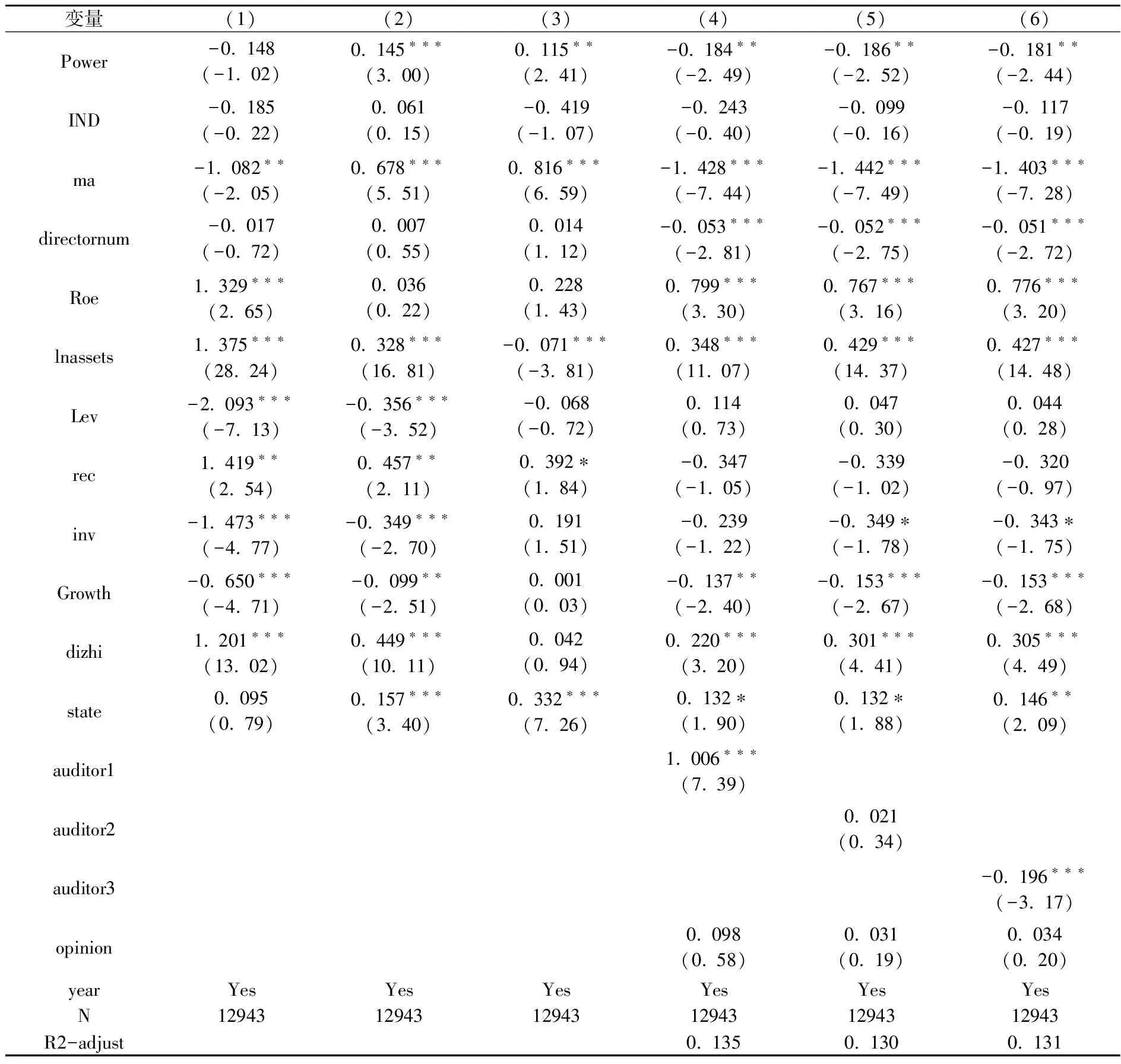

表4的(1)、(2)、(3)是CEO控制權(quán)對事務所選擇的回歸結(jié)果。其中,Power與auditor1成負相關(guān)關(guān)系,系數(shù)為-0.148,而與auditor2和auditor3分別在1%、5%水平下成正相關(guān)關(guān)系。說明CEO控制權(quán)越大,越不傾向于選擇“四大”,而越愿意選擇本土大所。同時注意到,綜合排名十大的系數(shù)大于本土十大(0.145>0.115),顯著性也更高,說明CEO控制權(quán)較大的公司更青睞于本土前六大。ma與auditor1成顯著負相關(guān)關(guān)系,與auditor2、auditor3成顯著正相關(guān)關(guān)系,說明高管持股比例越高,越不愿意選擇“四大”,而傾向于選擇本土大所。由此可見,上市公司可能存在管理層尋租行為。lnassets與auditor1、auditor2均成正相關(guān)關(guān)系,說明規(guī)模較大的上市公司更傾向于選擇“四大”和綜合排名十大。Roe的系數(shù)均為正,但僅在“四大”組顯著,說明業(yè)績好的上市公司更傾向于選擇“四大”。這與王杏芬(2015)研究發(fā)現(xiàn)一致[17],即國際“四大”與規(guī)模大、業(yè)績好的公司匹配。state與auditor2、auditor3顯著正相關(guān),與auditor1正相關(guān),但不顯著,說明國有上市公司更愿意選擇本土大所審計,可能與我國政府引導和政策傾斜有關(guān)。從其他變量來看,高成長性和高資產(chǎn)負債率的公司更不愿意聘請“四大”和綜合排名十大,便于管理層進行機會主義行為,也說明目前我國債券市場不成熟,債權(quán)人難以對管理層的決策施加有效的影響。此外,經(jīng)濟發(fā)達地區(qū)的公司,更傾向于選擇“四大”和綜合排名十大。

2.CEO控制權(quán)與審計公費的回歸結(jié)果

為了避免出現(xiàn)多重共線性問題,我們將解釋變量auditor1,auditor2和auditor3逐一加入回歸方程。表4(4)、(5)、(6)是CEO控制權(quán)與審計公費的回歸結(jié)果。在這三列中,Power的系數(shù)均在5%水平下顯著負相關(guān),表明CEO兼任董事長可能會損害董事會治理的有效性,傾向于支付較低的審計公費。auditor1系數(shù)為1.006,在1%水平下顯著正相關(guān);auditor2系數(shù)為0.021,不顯著;auditor3系數(shù)-0.196,在1%水平下顯著負相關(guān)。說明國際“四大”收取了更高的審計溢價,而本土大所收取了較低的審計公費,存在低價競爭的現(xiàn)象。對于其他變量,IND系數(shù)均為負,但不顯著,說明董事會獨立性對審計公費沒有影響,這可能與我國上市公司獨立董事的比例剛剛超過證監(jiān)會的有關(guān)標準,獨立董事制度建設尚不健全,并不能很好地發(fā)揮監(jiān)督制約作用。此外,高管持股比例高、董事會規(guī)模大和成長性高的上市公司不愿意支付較高的審計公費,而規(guī)模大、業(yè)績好、經(jīng)濟發(fā)達地區(qū)和國有上市公司傾向于支付較高的審計公費。

表4 CEO控制權(quán)對事務所選擇和審計公費影響的回歸結(jié)果

注:“*** ”、“** ”、“* ”分別表示在1%、5%、10%水平下顯著。

3.CEO控制權(quán)、事務所選擇與審計公費的回歸結(jié)果

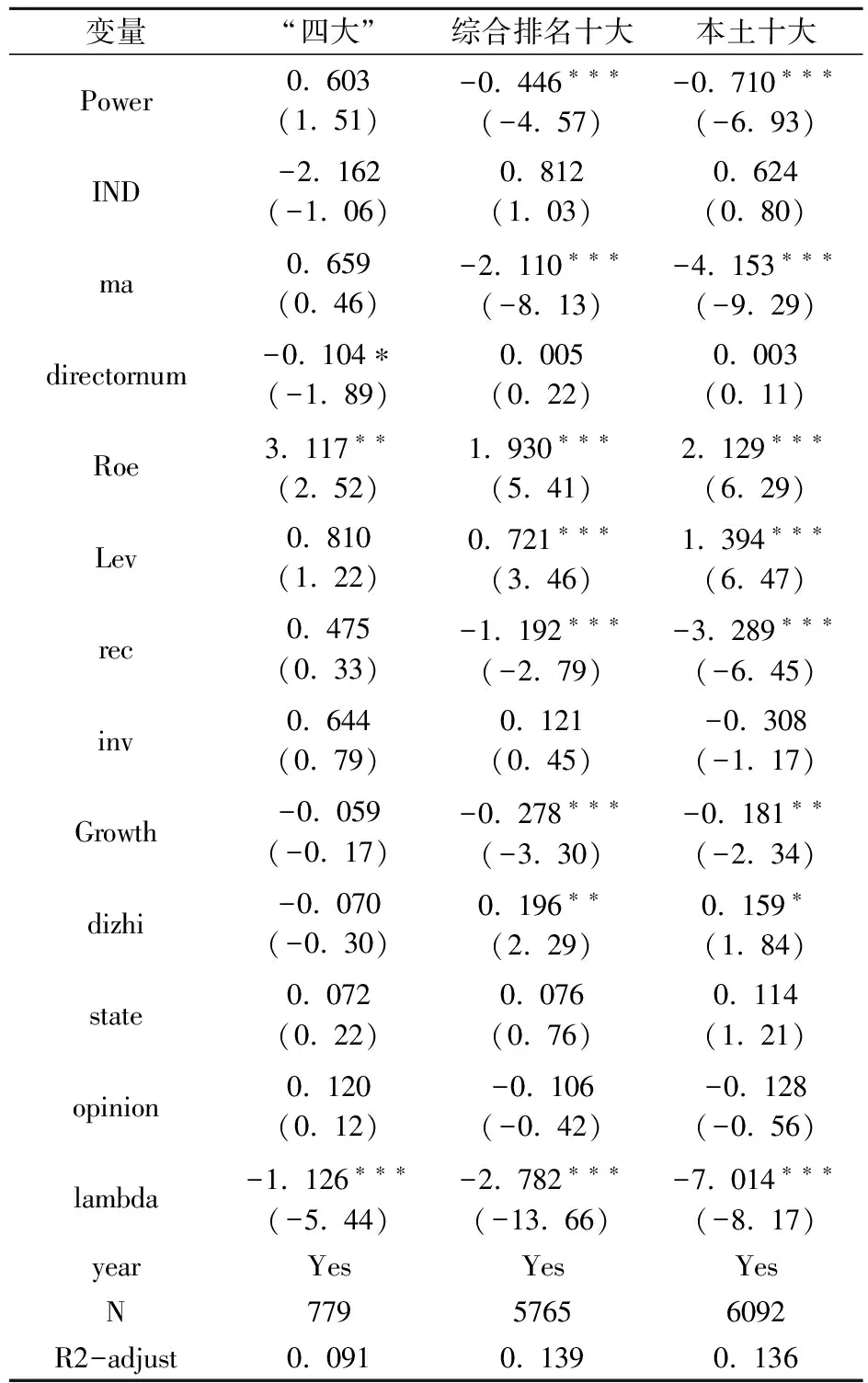

表5 CEO控制權(quán)、事務所選擇與審計公費的回歸結(jié)果

注:“*** ”、“** ”、“* ”分別表示在1%、5%、10%水平下顯著。

表5是CEO控制權(quán)、事務所選擇與審計公費的回歸結(jié)果。在“四大”子樣本中,Power、ma與lnfee成正相關(guān)關(guān)系,但不顯著(可能是由于樣本太少造成的),說明“四大”一定程度上抑制了CEO控制權(quán)對審計公費的負面影響,審計談判能力強,在審計定價上具有較強的話語權(quán),彌補了董事會內(nèi)部治理的不足。而在綜合排名十大和本土十大子樣本中,Power、ma與lnfee在1%水平下顯著負相關(guān)。說明本土大所對CEO控制權(quán)較大、高管持股較高的公司收取了較低的審計公費,審計談判能力較弱,無法起到抑制CEO權(quán)力尋租的作用,甚至可能存在審計合謀現(xiàn)象。對于其他變量,在“四大”子樣本中,directornum與lnfee成顯著負相關(guān),說明“四大”對于董事會規(guī)模較大的公司收取了較低的審計公費。在綜合排名十大和本土十大子樣本中,lnfee與Growth顯著負相關(guān),與dizhi顯著正相關(guān),說明本土大所對成長性高的公司收取了更低審計公費,對經(jīng)濟發(fā)達地區(qū)的公司收取了更高的審計公費。此外,lambda系數(shù)為負,說明客戶通過主動選擇而不是隨機選擇事務所以向市場傳遞關(guān)于自身質(zhì)量的信號,因此大所相應調(diào)低對自己客戶的審計公費,主要原因是大規(guī)模事務所能夠?qū)崿F(xiàn)規(guī)模經(jīng)濟,審計成本降低,相應的審計公費也會降低。由此,國際“四大”確實提供了高質(zhì)量的審計服務,而本土大所仍以低價競爭為主,審計談判能力較弱。

五、結(jié) 論

本文利用2007-2014年全部A股上市公司的數(shù)據(jù),從審計需求和審計供給的角度,對CEO控制權(quán)、事務所選擇與審計公費之間的關(guān)系進行實證研究,研究發(fā)現(xiàn):(1)CEO控制權(quán)越大,越不傾向選擇“四大”,而更傾向選擇綜合排名十大和本土十大。(2)CEO控制權(quán)越大,越不愿意支付較高的審計公費。(3)利用Heckman兩階段模型控制了審計師自選擇后,由“四大”審計的上市公司CEO控制權(quán)對審計費用的影響不明顯,而由綜合排名十大和本土十大審計的上市公司CEO控制權(quán)與審計費用顯著負相關(guān)。說明本土大所談判能力較弱,其充當著CEO控制權(quán)較大公司信號傳遞的角色,而實質(zhì)上并沒有提供高質(zhì)量的審計服務。(4)事務所規(guī)模并不一定就代表較強的談判能力。本土事務所“做大做強”一直是我國政府部門推行的戰(zhàn)略和追求的目標,然而要打造國際化水平的事務所,增強事務所的審計談判能力,僅有規(guī)模是不夠的,關(guān)鍵要形成誠實守信的品牌信譽,以期持續(xù)、長久的贏得客戶尊重和市場信賴,也是人們愿意購買高價服務的深層次原因。本文也存在一定的局限性,僅從事務所規(guī)模角度探討了上市公司對審計師選擇以及審計公費的影響,然而影響上市公司選擇不同類型審計師的因素還有很多,比如審計師行業(yè)專長、地域、市場占有率等。同時,由于樣本中審計費用的數(shù)據(jù)可能包含內(nèi)部控制審計費用和差旅費等,直接使用這樣的數(shù)據(jù)一定程度上會影響本文的結(jié)論,這些不足有待在后續(xù)研究中加以改進和補充。

[1]O'Sullivan,N.Board characteristics and audit pricing post-cadbury:A research note [J].The European Accounting Review,1999,8(2):253-263.

[2]劉明輝,胡波.公司治理、代理成本與審計定價——基于2001-2003年我國A股上市公司的實證研究[J].財經(jīng)問題研究,2006,(2):72-79.

[3]車宣呈.獨立審計師選擇與公司治理特征研究——基于中國證券市場的經(jīng)驗證據(jù)[J].審計研究,2007,(2):61-68.

[4]胡蓮.董事會領導權(quán)結(jié)構(gòu)對審計定價的影響——基于我國A股上市公司2001-2003年度Panel data的分析[J].山西財經(jīng)大學學報,2007,(5):113-118.

[5]況學文,陳俊.董事會性別多元化、管理者權(quán)力與審計需求[J].南開管理評論,2011,(6):48-56.

[6]羅明琦,趙環(huán).管理者權(quán)力影響審計師選擇的經(jīng)驗證據(jù)[J].財經(jīng)問題研究,2014,(11):93-98.

[7]蘇文兵,李心合,常家瑛.談判能力與審計費用的相關(guān)性檢驗——基于中國上市公司審計市場的經(jīng)驗證據(jù)[J].審計與經(jīng)濟研究,2009,(6):13-19.

[8]宋衍蘅.審計風險、審計定價與相對談判能力——以受監(jiān)管部門處罰或調(diào)查的公司為例[J].會計研究,2011,(2):79-84,97.

[9]謝柳芳.管理層執(zhí)業(yè)經(jīng)歷、議價能力與審計定價[J].財會月刊,2015,(9):81-86.

[10]夏冬林.我國上市公司股東大會功能分析[J].會計研究,2000,(3):12-17.

[11]Watts R. L.,Zimmerman J. L. Agency problems, auditing,and the theory of the firm: Some evidence[J]. Journal of Law & Economics,1983,10(26):613-633

[12]Coase R. H. The nature of the firm[J]. Econonica,1937,(4):386-405.

[13]蔡吉甫.公司治理、審計風險與審計費用關(guān)系研究[J].審計研究,2007,(3):65-71.

[14]Jussi Nikkinen,Petri Sahlstron. Does agency theory provide a general framework for audit pricing[ J].International Journal of Auditing,2004,(8):253-262.

[15]孫崢,曹宇.股權(quán)結(jié)構(gòu)與審計需求[J].審計研究,2004,(3):7-14.

[16]James J. Heckman. Sample selection bias as a specification error[J]. Econometrica,1979,47(1):153-162.

[17]王杏芬.審計市場格局:低價競爭抑或品牌競爭——基于匹配理論的實證檢驗[J].山西財經(jīng)大學學報,2015,(6):113-124.

(責任編輯:肖 如)

CEO Power, Auditor Choice and Audit Fee

LIU Ming-hui,LI Bing-hui,WANG Yu-cheng

(School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China)

This article uses A-share listed companies from 2007 to 2014 as the research object to empirically test the relationship among CEO power, auditor choice, audit fee. The results are as folloes: The greater the CEO power, the less likely they are to choose the “big four”, and more likely to choose big domestic offices; The greater the CEO power, the more likely they are to pay lower audit expense; When the factor of self-selection is controlled, the effect of CEO power on audit expense is not obvious in the listed companies audited by the “big four”, whereas in the listed companies audited by the offices which rank top ten internationally or at home, the CEO power is significantly negative related to the audit expense.

CEO power; auditor choice; audit bargaining power; audit fee

2015-12-09

劉明輝(1964-),男,湖南汨羅人,東北財經(jīng)大學會計學院教授;李冰慧(1991-),女,遼寧沈陽人,東北財經(jīng)大學會計學院博士生;王玉成(1990-),男,遼寧大連人,東北財經(jīng)大學會計學院博士生。

F239

A

1004-4892(2016)06-0067-08

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38