新三板擴容對掛牌企業(yè)盈余管理行為影響研究

2016-12-19 06:09:16夏子航陳登彪陳海濤

財經(jīng)論叢 2016年6期

夏子航,陳登彪,陳海濤

(1.北京交通大學經(jīng)濟管理學院,北京 100044;2.中歐國際工商學院,上海 201206;3.中信證券股份有限公司,北京 100125)

?

新三板擴容對掛牌企業(yè)盈余管理行為影響研究

夏子航1,陳登彪2,陳海濤3

(1.北京交通大學經(jīng)濟管理學院,北京 100044;2.中歐國際工商學院,上海 201206;3.中信證券股份有限公司,北京 100125)

本文以2012-2014年全國中小企業(yè)股份轉讓系統(tǒng)掛牌企業(yè)為研究樣本,基于自然事件研究的思路,考察新三板擴容及該背景下做市商制度對公司應計盈余管理與真實盈余管理行為的影響,以此揭示新三板制度發(fā)展對掛牌公司盈余質量的作用效果。研究發(fā)現(xiàn):新三板擴容顯著降低了掛牌企業(yè)的應計盈余管理及真實盈余管理程度;但是在高速擴容之下,做市商制度引入在一定程度上反而加劇了企業(yè)進行應計盈余管理與真實盈余管理,股票流動性提升后,企業(yè)實施費用操控的真實盈余管理水平也明顯提升。

新三板;市場擴容;做市商;應計盈余管理;真實盈余管理

一、引 言

制度環(huán)境發(fā)展會改變企業(yè)微觀層面的盈余管理行為[1][2][3]。上市企業(yè)普遍通過刻意操縱會計政策及改變公司實際活動等來干預會計信息,又或者通過權衡不同盈余管理方式來應對制度所設立的“盈余基準(earnings benchmark)”[4][5][6]。然而,若放松盈余基準的約束,市場發(fā)展是否真正能夠影響企業(yè)微觀層面的財務信息質量?另外,制度環(huán)境如何影響處于初階生命周期企業(yè)的盈余管理行為?已有文獻對此問題還缺乏研究,相關研究有待展開。

“新三板”(官方名稱“全國中小企業(yè)股份轉讓系統(tǒng)”)是經(jīng)國務院批準設立的全國性證券交易場所,主要為創(chuàng)新型、創(chuàng)業(yè)型、成長型中小微企業(yè)服務,與主板、中小板及創(chuàng)業(yè)板構成了我國多層次的資本市場。自2012年起,新三板進入規(guī)模擴張和制度建設高速發(fā)展時期,當年新增上海、武漢和天津三個科技園區(qū)之外,同時股轉系統(tǒng)還發(fā)布《全國中小企業(yè)股份轉讓系統(tǒng)業(yè)務規(guī)則》,大力對投資者保護、市場監(jiān)管、交易制度等方面問題進行規(guī)范。2013年12月14日國務院發(fā)布《關于全國中小企業(yè)股份轉讓系統(tǒng)有關問題的決定》進一步強調(diào)對新三板制度的完善,并放開至全國范圍符合條件的企業(yè)。區(qū)別于其他板塊市場,新三板在掛牌審核以及市場監(jiān)管中考慮掛牌企業(yè)的成長周期特征,并不對企業(yè)盈利能力做實質性判斷,因此未設財務門檻。鑒于此,新三板擴容為考察上述理論問題提供了一個高度匹配的現(xiàn)實背景。

通過考察新三板擴容及該背景下做市商制度對公司應計盈余管理與真實盈余管理行為的影響,將有助于揭示在放松制度所設立的“盈余基準”后,制度環(huán)境發(fā)展對企業(yè)盈余管理行為的外部治理是否仍然有效,這擴展了制度環(huán)境與盈余管理關系的研究;其次,基于新三板企業(yè)為樣本進行研究,這對理解新商業(yè)模式或處于初階生命周期企業(yè)的盈余管理行為提供了嶄新證據(jù);最后,本研究對新三板發(fā)展的實踐后果評價以及市場機制未來完善方向提供了相關參考依據(jù)。

二、制度背景與文獻分析

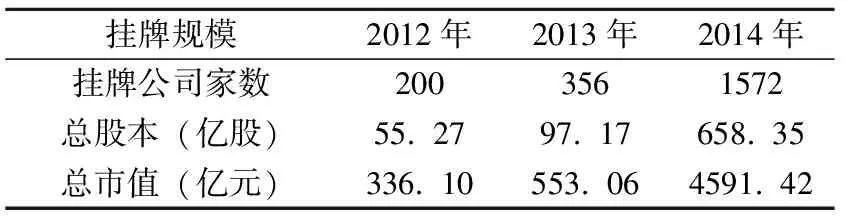

表1 新三板掛牌規(guī)模統(tǒng)計

注:數(shù)據(jù)來源自全國中小企業(yè)股份轉讓系統(tǒng)網(wǎng)站。

(一)新三板擴容相關制度背景

在國務院“總體規(guī)劃,分步推進,穩(wěn)妥實施”的原則之下,非上市股份公司股份轉讓試點于2012年新增上海、武漢和天津三個高新技術園區(qū),同時注冊成立全國中小企業(yè)股份轉讓系統(tǒng)(新三板),成為全國性證券交易場所。2013年12月14日,國務院發(fā)布《關于全國中小企業(yè)股份轉讓系統(tǒng)有關問題的決定》后,最終擴容至全國范圍所有符合條件企業(yè)。近年來,由于新三板掛牌的企業(yè)數(shù)量呈高速增長,截止2014年12月底掛牌公司達1572家,掛牌規(guī)模變化如表1所示。在掛牌企業(yè)范圍全面擴容的背景下,新三板平臺在市場交易機制上也逐步走向完善。為進一步激發(fā)交易活躍度,并且發(fā)揮市場的價值發(fā)現(xiàn)功能,2014年6月5日《全國中小企業(yè)股份轉讓系統(tǒng)做市商做市業(yè)務管理規(guī)定》發(fā)布,明確提出引入做市商制度。8月25日做市商系統(tǒng)正式上線,隨著三板成指以及三板做市指數(shù)于2015年3月18日正式發(fā)布,使得新三板公司的交易價格及市值等要素將在資產(chǎn)重組中發(fā)揮重要的作用。

與主板以及創(chuàng)業(yè)板的市場條件不同,新三板對企業(yè)的掛牌及退出不設財務指標門檻*截止至2014年末,新三板退市的企業(yè)基本為主動退市,對于被動退市并未有相關財務性指標出臺。。現(xiàn)有大量研究發(fā)現(xiàn),上市企業(yè)為迎合市場監(jiān)管制度的“盈余基準”,會通過刻意地構造、調(diào)整或改變公司實際的經(jīng)營、投資和籌資活動等來干預會計信息,又或者采取不同盈余管理方式的權衡來應對制度對“盈余基準”的改變[4][5][6]。然而,在非財務基準的約束下,市場環(huán)境發(fā)展變革是否真正能夠影響企業(yè)微觀層面的財務信息質量?新三板擴容的制度背景發(fā)展為上述問題研究提供了良好的自然實驗研究基礎。

(二)制度環(huán)境與盈余管理關系的相關文獻

制度經(jīng)濟學進一步延展了企業(yè)盈余管理行為研究的邊界,相關研究逐漸發(fā)現(xiàn)外部制度環(huán)境發(fā)展之下,市場化進程、法治水平上升及政府干預弱化將對企業(yè)財務信息決策該微觀層面行為存在影響[7][8]。Leuz等(2003)通過對31個國家的盈余管理行為進行比較,發(fā)現(xiàn)對于投資者保護較強的國家盈余管理將受到抑制,這是因為對投資者利益的保護事實上限制了內(nèi)部人謀取控制權私利的能力,進而降低了他們粉飾企業(yè)業(yè)績的動機[1]。李延喜和陳克兢(2014)以2004-2011年滬深A股上市公司的動態(tài)面板數(shù)據(jù)為樣本,基于GMM檢驗,發(fā)現(xiàn)外部治理環(huán)境改善能夠抑制上市公司的盈余管理行為,特別是對于政府控制的上市公司,外部治理對盈余管理的約束力更強[3]。

(三)做市商、股票流動性與公司治理的相關文獻

做市商機制對證券市場的運行效率存在顯著影響,做市商交易有助于降低證券定價波動性,也同時為市場提供了額外的流動性[9]。趙驊等(2007)引入信息不對稱約束,構建一個做市商機制下投資主體之間的博弈模型,研究發(fā)現(xiàn),當市場達到至均衡狀態(tài)時,做市商能夠有效對公司的信息披露進行有效的識別及分析,起到提高市場績效的作用[10]。針對股票流動性提高是否能夠對公司間接帶來治理監(jiān)督效應,部分研究認為股票流動性越高將促使市場投資者主動挖掘公司未披露的私有信息,該行為能對公司管理者形成外部治理監(jiān)督并且對公司價值產(chǎn)生積極效應[11]。然而,Bhide(1993)的研究則指出,當公司管理者實施機會主義行為時,股票流動性提高反而可能促使小股東通過減持以躲避代理問題所帶來的損失,將使監(jiān)督效應受到削弱[12]。我國新三板做市商機制處于起步階段,掛牌企業(yè)數(shù)量高速攀升背景之下,做市商機構能否發(fā)揮對掛牌企業(yè)信息質量的監(jiān)督作用,并且股票流動性對掛牌企業(yè)的披露行為是否存在影響,上述問題值得深入探討。

三、理論分析與研究假說

(一)新三板擴容對盈余管理影響的理論分析

新三板擴容的逐步落實使掛牌企業(yè)面臨的制度環(huán)境發(fā)生重大變化。自市場擴大自全國后,已形成了由證監(jiān)會對股轉系統(tǒng)及各業(yè)務活動參與人的統(tǒng)一監(jiān)督管理,同時股轉系統(tǒng)公司對申請掛牌公司、掛牌公司及其他信息披露義務人、主辦券商等市場參與人進行自律監(jiān)管。隨外部治理環(huán)境改善,政府監(jiān)管部門一方面履職責任感不斷提高,使監(jiān)管部門積極監(jiān)督企業(yè)的盈余管理行為;另一方面,監(jiān)管部門執(zhí)法效率也不斷提高,對企業(yè)起到威懾作用[13]。因此,雙重監(jiān)管實施之下,市場監(jiān)督力度以及企業(yè)違規(guī)成本的提高,將有效降低掛牌企業(yè)的盈余管理行為。

從交易主體的準入條件來看,新三板要求注冊資本500萬元人民幣以上的機構投資者,而對于自然人投資者,還需具有兩年以上會計、金融或投資等相關專業(yè)經(jīng)驗或背景。程書強(2006)對滬市A股上市公司進行研究發(fā)現(xiàn),我國機構投資者抑制了上市公司盈余管理[14];而繆毅和管悅(2014)則進一步發(fā)現(xiàn)良好的制度環(huán)境使得機構投資者能夠更加有效地抑制公司的真實盈余管理行為[15]。由于機構投資者具有一定專業(yè)優(yōu)勢并擁有專門研究團隊對掛牌企業(yè)進行持續(xù)研究,這將在投資決策以及持股過程中及時地發(fā)現(xiàn)可能存在的盈余操縱行為并實施抑制。

雖然制度變革發(fā)展較大程度地限制了企業(yè)的盈余管理空間,但眾多研究發(fā)現(xiàn)管理層在制度約束之下將減少應計盈余管理,改而實施隱蔽性較高的真實盈余管理以躲避外部監(jiān)管[2][5][6]。因此,本文認為新三板擴容下的制度環(huán)境發(fā)展,既可能同時降低企業(yè)應計及真實盈余管理動機,但也可能誘使企業(yè)減少對應計的調(diào)節(jié),改而操縱各類經(jīng)營活動來進行盈余管理。綜上本文提出以下假設:

H1a:隨著新三板逐步擴容,企業(yè)應計盈余管理以及真實活動盈余管理程度均顯著下降。

H1b:隨著新三板逐步擴容,企業(yè)應計盈余管理將顯著下降,而真實活動盈余管理程度將顯著上升。

(二)高速擴容下做市商制度對盈余管理影響的理論分析

新三板快速擴容至全國范圍后,為進一步激活市場流動性,做市商系統(tǒng)于2014年8月25日正式上線,該制度要求做市商連續(xù)報價并且在該價格下通過交易系統(tǒng)對買賣雙方的報價進行撮合成交。對于投資機構,在做市決策過程中將對擬做市投資企業(yè)進行深入評估,這涉及企業(yè)的盈余質量以及舞弊風險的評估,做市決策以及投資過程中的風險監(jiān)控將對掛牌企業(yè)形成持續(xù)的監(jiān)督,有助減少盈余管理行為發(fā)生;對于掛牌企業(yè),為得到投資機構做市機會,企業(yè)將減少盈余管理以提供更高信息質量的財務報告;對于市場交易者,已有研究表明信息披露質量的提高以及盈余管理程度的降低將有效降低與外部市場的信息不對稱,有利于提高企業(yè)股票流動性并獲得更合理的估值[21],為增加在做市交易過程中股票溢價流通機會,企業(yè)將減少盈余管理行為。

但現(xiàn)階段的做市商實施上明顯也存在一些缺陷。做市商在新三板業(yè)務上存在明顯的同行爭奪,除降低承銷費進行攬客外,還同時降低對掛牌企業(yè)的評估與監(jiān)控要求。除此之外,在做市商制度實施初期,由于做市資源與掛牌企業(yè)數(shù)量的嚴重不匹配,企業(yè)之間在做市商資源的獲取上存在競爭關系,掛牌企業(yè)將存在較強的盈余管理動機,特別是進行真實活動盈余管理來粉飾業(yè)績,以此吸引做市商以及市場交易者投資。本文認為做市商的引入以及企業(yè)股票流動性的提高,可能同時降低兩類盈余管理動機,但也可能使公司向真實活動盈余管理方式的轉換。綜上提出以下假設:

H2a:新三板高速擴容下,做市商制度引入減弱了企業(yè)應計及真實活動盈余管理動機。

H2b:新三板高速擴容下,做市商制度引入減弱了企業(yè)應計盈余管理動機,但加劇了真實活動盈余管理動機。

H3a:新三板高速擴容下,股票流動性與企業(yè)應計及真實活動盈余管理水平顯著負相關。

H3b:新三板高速擴容下,股票流動性與企業(yè)應計盈余管理水平顯著負相關,但與真實活動盈余管理水平顯著正相關。

四、研究設計與實證模型

(一)樣本數(shù)據(jù)選擇

本文選取2012-2014年在全國中小企業(yè)股份轉讓系統(tǒng)掛牌企業(yè)作為研究樣本。由于盈余管理代理變量計算過程中涉及到滯后兩期數(shù)據(jù),對樣本的處理上,本文剔除了各個代理變量計算中存在缺失值的企業(yè)樣本。最終得到2012年樣本196家、2013年樣本347家、以及2014年樣本591家。樣本數(shù)據(jù)來源于同花順iFinD客戶端中的股轉系統(tǒng)股票數(shù)據(jù)庫。為消除異常值的影響,對所有連續(xù)變量做1%的Winsorize縮尾處理。

(二)相關變量設計

1.新三板擴容相關的代理變量設計。首先,本文基于自然事件研究思路,結合掛牌企業(yè)準入相關制度背景,將2013年以及2014年作為界定新三板擴容的制度發(fā)展時點,基于此建立虛擬變量Dum2013以及Dum2014,用以衡量市場逐步擴容的影響效應,當掛牌企業(yè)所在年度為2013年時,Dum2013取值為1,否則為0,Dum2014的設計思路同上。為進一步考察2014年度掛牌企業(yè)范圍放開至全國范圍以及對做市商制度引入的具體影響,本文設計以下兩個代理變量:(1)做市商引入:設置虛擬變量MtkMaker,掛牌企業(yè)當年有做市商的取值為1,否則為0;(2)股票流動性:以當年日均股票換手率(Turnover)作為代理變量,具體計算如式(1)所示:

(1)

其中,Volumeit為掛牌企業(yè)i在第t年第d天的成交數(shù)量,LNShareit為該公司流通股數(shù)量,Dit為掛牌企業(yè)i在t年的總交易天數(shù)。該值越高意味掛牌企業(yè)的股票流動性越高。

2.盈余管理的代理變量設計。本文同時考察新三板擴容對應計盈余管理以及真實活動盈余管理行為的影響,兩種盈余管理的相關代理變量設計具體如下:

(1)應計盈余管理的測度。本文采用基于行業(yè)分類的橫截面修正的Jones模型來度量盈余管理程度[17][18]。首先對各年度樣本進行分行業(yè)回歸擬合出正常水平應計,模型如下:

TAt/ASt=α0(1/ASt-1)+α1(ΔREVt-ΔRECt)/ASt-1+α2PPEt/ASt-1+εt

(2)

式(2)中TAt代表公司在年度t的應計利潤總額,以經(jīng)營活動現(xiàn)金凈流量與同期凈利潤之差計算而得;ASt-1代表公司上年度末總資產(chǎn);ΔREV代表公司在t年度內(nèi)的主營業(yè)務收入變化;ΔRECt公司在t年度末應收賬款變化;PPEt代表公司在t年度末固定資產(chǎn)原值。然后,將模型中擬合所得的系數(shù)代入各個樣本中計算出正常水平應計,即非操縱性應計。最后將總應計減去非操縱性應計得到公司樣本的操縱性應計(DAC),對其取絕對值(ADAC)以度量掛牌企業(yè)應計盈余管理程度。

(2)真實活動盈余管理的測度。借鑒Roychowdhury(2006)的方法計算真實盈余管理,從異常經(jīng)營活動現(xiàn)金流、異常產(chǎn)品成本以及異常操控性費用三個方面進行度量[19]。首先,異常經(jīng)營活動現(xiàn)金流估計模型如下:

CFOt/ASt=δ0(1/ASt-1)+δ1Salet/ASt-1+δ2ΔSalet/ASt-1+φt

(3)

式(3)中,在經(jīng)營活動現(xiàn)金流(CFO)與公司銷售收入(Sale)及銷售增長(ΔSale)的線性關系下,若公司增加賒銷及折扣銷售,雖然盈利增加,但是經(jīng)營現(xiàn)金流將會減少。通過上式估計出正常水平的經(jīng)營活動現(xiàn)金流,其與實際經(jīng)營現(xiàn)金流之差則度量了管理者采取銷售操縱進行盈余管理的程度(REM_cfo)。然后,異常產(chǎn)品成本估計模型如下:

Productt/ASt-1=φ0(1/ASt-1)+φ1Salet/ASt-1+φ2ΔSalet/ASt-1+φ3ΔSalet-1/ASt-1+γt

(4)

式(4)中,生產(chǎn)成本(Product)包括企業(yè)當期的銷售產(chǎn)品成本與存貨變化額,在生產(chǎn)成本與公司當期銷售收入(Sale)、銷售增長(ΔSale)以及上一期銷售增長(ΔSalet-1)的線性關系下,通過上式估計出正常水平的生產(chǎn)成本,其與實際生產(chǎn)成本之差則度量了管理者采取生產(chǎn)操縱進行盈余管理的程度(REM_prod)。最后,異常操縱性費用估計模型如下:

DisExpenset/ASt-1=η0+η1(1/ASt-1)+η2Salet-1/ASt-1+?t

(5)

式(5)中,操縱性費用(DisExpense)為當年管理費用與銷售費用之和進行近似度量,在操縱性費用與公司上一期銷售收入(Salet-1)的線性關系下,通過上式估計出正常水平操縱性費用,其與實際操縱性費用之差則度量了管理者采取營銷操縱進行盈余管理程度(REM_disexp)。另外,借鑒李增福等(2011)的思路[20],建立總指標(REM_index)度量真實盈余管理活動整體水平。

3.控制變量設計。Liu和Zhou(2007)的研究發(fā)現(xiàn),控股股東將利用對公司的控制能力實施盈余管理以謀取私利,考慮到新三板大部分掛牌企業(yè)股權仍然較為集中,控股股東的支配程度普遍較高,因此加入控股股東的持股比例(ConShare)作為該因素的代理變量[21]。另外,結合盈余管理相關文獻[5][6][18],同時還控制了以下因素:產(chǎn)權屬性(State),設置虛擬變量,當最終控制人性質為國有背景時取值為1,否則為0;財務杠桿(Lev),以公司當年的資產(chǎn)負債率作為代理變量;市場估值(BM):以公司賬面價值與市場價值之比作為代理變量;成長性(Growth),以公司當年銷售收入增長率作為代理變量;公司規(guī)模(Size),以公司當年期末總資產(chǎn)對數(shù)作為代理變量;公司盈利能力(ROA),以凈利潤與平均總資產(chǎn)之比作為代理變量;公司年齡(Age),以(上市公司成立至今年數(shù)+1)取自然對數(shù)后作為代理變量。

(三)實證模型設計

1.新三板擴容對盈余管理的影響檢驗。為檢驗本文假設1,構建了如下OLS回歸模型:

ADTACi,t/REM=β0+β1Dum2013+β2Dum2014+β3State+β4Age+β5Lev+ β6Size+β7BM+β8Growth+β9ConShare+β10ROA+∑Indu+ε

(6)

模型(6)中,因變量為企業(yè)應計盈余管理程度以及真實活動盈余管理的四個相關代理變量。核心自變量為新三板擴容制度發(fā)展時間虛擬變量Dum2013與Dum2014。同時,模型控制了行業(yè)因素的固定影響。

2.擴容背景下股票流動性對盈余管理的影響檢驗。為檢驗假設2以及假設3,本文針對2014年樣本進一步建立以下OLS回歸模型:

ADTACi,t/REM=β0+β1(MtkMaker/Turnover)+β2State+β3Age+β4Lev+β5Size+ β6BM+β7Growth+β8ConShare+β9ROA+∑Indu+ε

(7)

模型(7)中,分別采用做市商制度(MtkMaker)以及公司股票年度日平均換手率(Turnover)作為核心自變量,因變量保持不變,模型控制了行業(yè)因素的固定影響。

五、實證結果與分析

(一)描述性分析結果

初步考察新三板擴容對掛牌企業(yè)盈余管理行為的影響結果見表2。

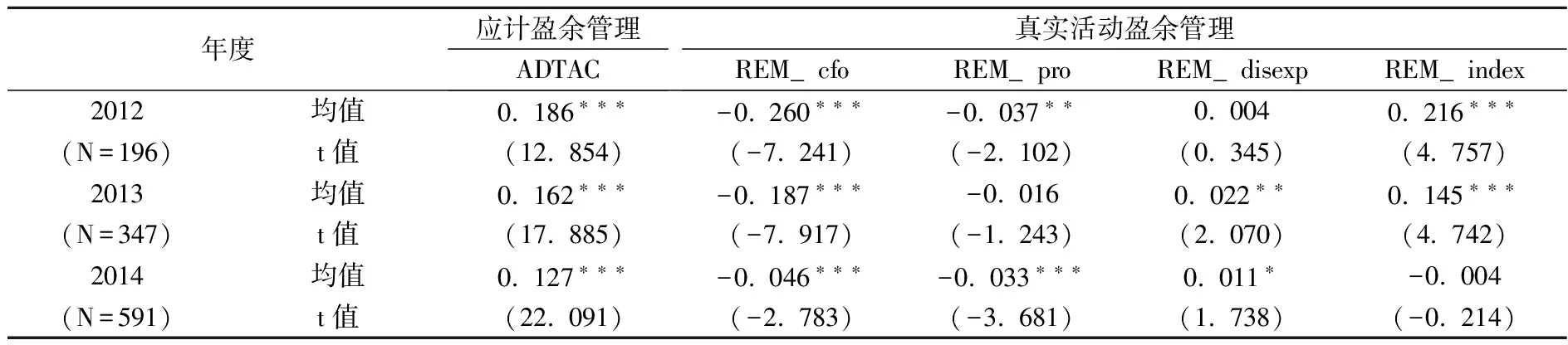

表2 各年度盈余管理程度分析

注:系數(shù)下面的數(shù)值是t值;“*** ”、“** ”、“* ”分別代表在1%、5%和10%的水平上顯著。

可以看出ADTAC均值自2012年的0.186逐漸下降至0.127,這表明新三板擴容的制度發(fā)展,有利于掛牌企業(yè)降低采用操縱會計政策的方式進行盈余管理的程度,然而三年的均值都在1%的水平上顯著大于0,也表明掛牌企業(yè)普遍存在應計盈余管理的行為。對于真實活動盈余管理行為,REM_cfo、REM_disexp以及REM_index近年來均值逐趨向0并且異于零的顯著程度在下降,這表明新三板擴容后企業(yè)也同樣減少了真實活動的盈余管理行為,并具體表現(xiàn)在減少了利用銷售操縱以及費用操縱進行利潤調(diào)節(jié)。

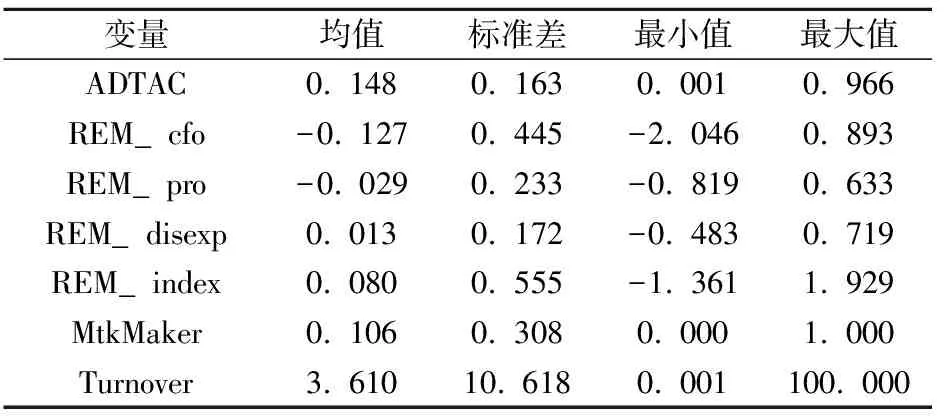

表3 核心變量描述統(tǒng)計結果

表3對本文核心變量進行了描述性統(tǒng)計。ADTAC的均值為0.148、標準差為0.163,上述結果基本與姜付秀等(2013)對我國2002-2010年A股上市公司應計盈余管理平均水平0.146持平[18],這表明新三板企業(yè)與A股市場上市公司相比,盈余管理的程度總體差別不大。REM_index均值為0.080、標準差為0.555,REM_index均值低于ADTAC均值,這意味新三板市場掛牌企業(yè)更普遍通過操縱應計項目進行盈余管理。

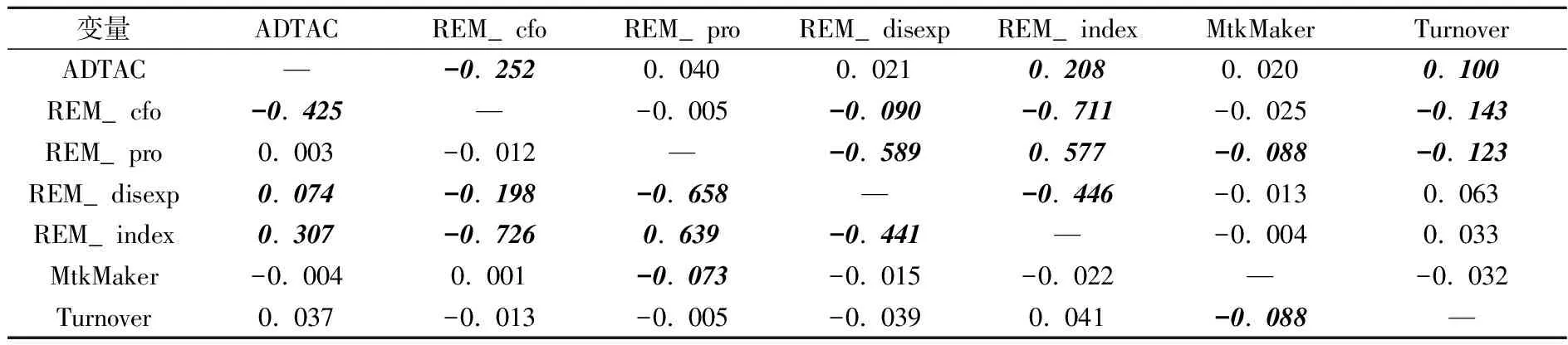

表4是核心變量之間的Pearson及Spearman相關系數(shù)表。ADTAC與REM_index的兩種相關系數(shù)均在5%上顯著正相關,表明新三板掛牌企業(yè)的應計盈余管理與真實活動盈余管理之間并非替代選擇,公司會同時使用應計與真實盈余管理以確保利潤達到一定要求。

表4 核心變量Pearson及Spearman相關系數(shù)

注:上三角為Spearman相關系數(shù),下三角為Pearson相關系數(shù);斜體加粗指在5%水平下顯著。

(二)多元回歸結果分析

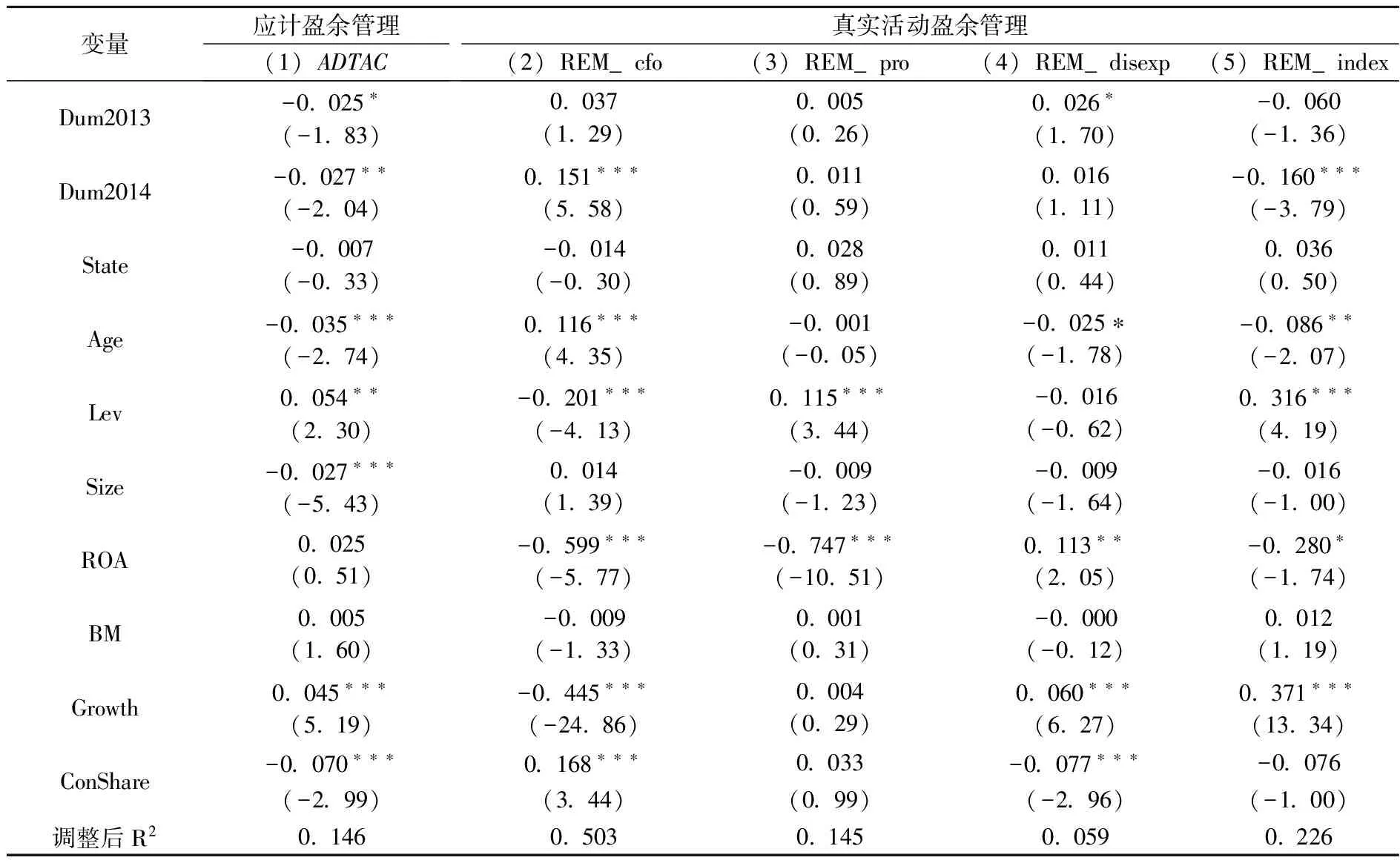

表5列示了新三板擴容對掛牌企業(yè)盈余管理行為影響的OLS回歸結果。對于ADTAC,新三板的兩個擴容階段對其影響均具有統(tǒng)計上的顯著性,Dum2014回歸系數(shù)為-0.027且在5%水平上顯著,與Dum2013比較可以表明在2014年股轉系統(tǒng)放開至全國范圍后,有利于進一步降低掛牌企業(yè)的應計盈余管理行為。另外,對于真實活動盈余管理相關因變量,當因變量為REM_pro以及REM_disexp時,Dum2014回歸系數(shù)并未顯著,而Dum2014回歸系數(shù)在列(2)及列(5)中均在1%水平顯著,這意味新三板擴容后掛牌企業(yè)雖然可能通過銷售操縱進行真實活動盈余管理,但是仍然顯著降低了整體的真實活動盈余管理水平。

對控制變量的觀察發(fā)現(xiàn),Age與ADTAC以及REM_index顯著負相關,這意味著隨著企業(yè)生命周期發(fā)展逐漸成熟,公司對利潤操縱的傾向將減弱;而ConShare雖然與ADTAC顯著負相關,但與REM_cfo顯著正相關以及與REM_disexp顯著負相關,這意味著隨著控股股東支配力加大,將可能轉向采取實施隱藏性較強的真實盈余管理以謀取私利。表5實證結果表明了新三板擴容的制度發(fā)展下,掛牌企業(yè)的應計以及真實活動盈余管理行為均有所減少。

表5 假設1的檢驗結果(樣本量N=1134)

注:系數(shù)下面的是t值;“*** ”、“** ”、“* ”分別代表在1%、5%和10%水平上顯著;各回歸均對行業(yè)因素進行控制。下同。

表6列示了擴容背景下的做市商機制對掛牌企業(yè)盈余管理行為影響檢驗結果。MtkMaker的系數(shù)在兩類盈余管理行為下均表現(xiàn)出顯著的正相關關系,列(1)中MtkMaker系數(shù)為0.010,列(4)中因變量為REM_disexp時,MtkMaker系數(shù)為-0.009,列(5)中因變量為REM_index時,MtkMaker系數(shù)為0.030,以上證據(jù)均表明在新三板擴容的現(xiàn)階段背景下,做市商的引入反而加劇了掛牌企業(yè)的應計盈余管理以及通過操縱恣意性費用支出活動的盈余管理。掛牌企業(yè)為獲得做市券商的青睞將進行業(yè)績操縱,另外也揭示了做市商在做市投資決策中存在忽視掛牌企業(yè)盈余質量問題。

① 此檢驗以及后文的檢驗中,控制變量的回歸系數(shù)符號以及顯著程度與假設1的檢驗結果相比并未發(fā)生太大出入,受限于篇幅,在本檢驗以及后文檢驗中雖然對加入了所有控制變量進行回歸,但并未列示相應回歸結果。

表6 假設2的檢驗結果①(樣本量N=591)

表7列示了擴容背景下的掛牌企業(yè)股票流動性水平提高對掛牌企業(yè)盈余管理行為影響的回歸檢驗結果。實證結果發(fā)現(xiàn),列(1)中Turnover的系數(shù)趨近零并且并不顯著,這表明了掛牌企業(yè)股票流動性水平提高在現(xiàn)階段并未對企業(yè)應計盈余管理行為造成顯著影響。而針對真實活動盈余管理,列(4)中Turnover的系數(shù)為-0.001并且在5%水平顯著,該結果表明掛牌企業(yè)將通過削減研發(fā)、廣告宣傳等活動來增厚利潤以增加公司股票換手交易機會。

表7 假設3的檢驗結果(樣本量N=528)

綜合以上證據(jù)可以得出,新三板擴容事實上能夠有助于減輕掛牌企業(yè)的應計盈余管理以及真實活動盈余管理行為,然而針對在高速擴容背景下做市商制度的初步引入以及股票流動性的激活,為了爭取做市資源以及股票交易機會,將一定程度上加劇了掛牌企業(yè)的盈余管理動機。

(三)穩(wěn)健性檢驗

為保證研究結論的穩(wěn)健性,本文進行了如下檢驗:首先,對新掛牌企業(yè)盈余轉回的備擇假設考慮。已有研究發(fā)現(xiàn)我國A股上市公司在IPO中普遍存在盈余管理行為[22],這可能導致公司會在上市當年進行盈余轉回。為排除該行為對本文實證結果的影響,本文剔除2013年以及2014年新掛牌企業(yè)的樣本后,對原模型進行重新回歸檢驗;其次,對盈余管理活動測度方法效度的考慮。本文使用Jones(1991)的原始模型估計操控性應計利潤ADTAC2[23],對ADTAC替換后重復上述實證分析,分析結果未發(fā)生實質性變化。并且根據(jù)Cohen等(2010)的思路以REM_cfo與REM_disexp各相反數(shù)之和重新構建真實活動盈余管理指標REMIdx2[29]。上述穩(wěn)健性檢驗的實證結果未發(fā)生實質性變化*穩(wěn)健性檢驗結果因篇幅限制未列示,作者備索。。

六、研究結論與政策性建議

本文考察了新三板擴容及該背景下的市場制度發(fā)展對公司應計盈余管理與真實盈余管理行為的影響,得出結論如下:隨著中小企業(yè)股份轉讓系統(tǒng)準入范圍擴大至全國,掛牌企業(yè)應計盈余管理以及真實活動盈余管理行為顯著減少;然而高速擴容背景下的做市商制度引入以及股票流動性活化,會誘發(fā)企業(yè)進行應計盈余管理與真實盈余管理的動機。

本研究對新三板制度完善具有一定的啟示意義。股轉系統(tǒng)應當進一步優(yōu)化做市商制度,發(fā)揮做市商對盈余質量優(yōu)良企業(yè)的甄別功能,并且關注掛牌企業(yè)在新三板平臺中的融資競爭動機。新三板為中小企業(yè)提供了一個新的融資渠道,但難以避免掛牌企業(yè)事后面臨融資約束問題時,產(chǎn)生通過盈余管理等來增加股票獲得溢價流通的行為扭曲。在市場擴容的同時,需要完善相應的監(jiān)管制度,實現(xiàn)新三板市場的平穩(wěn)、有序和持續(xù)發(fā)展。

[1]Leuz C., Nanda D., Wysocki P. Earnings management and investor protection: An international comparison[J].Journal of Financial Economics,2003,69(3): 505-527.

[2]Cohen D., Dey A., lyz T. Real and accrual-based earnings management in the pre- and post- Sarbanes-Oxley periods[J].The Accounting Review,2008,83(1): 757-787.

[3]李延喜,陳克兢.終極控制人、外部治理環(huán)境與盈余管理——基于系統(tǒng)廣義矩估計的動態(tài)面板數(shù)據(jù)分析[J].管理科學學報,2014,(9):56-71.

[4]Gunny K. The relation between earnings management using real activities manipulation and future performance: Evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010,27(3): 855-888.

[5]Zang A. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].The Accounting Review,2012,87(2): 675-703.

[6]謝柳芳,朱榮,何苦.退市制度對創(chuàng)業(yè)板上市公司盈余管理行為的影響——基于應計與真實盈余管理的分析[J].審計研究,2013,(1):95-102.

[7]Levine R. Law, Finance, and economic growth[J].Journal of Financial Intermediation,1999,8(1): 8-35.

[8]La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R. Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1): 3-27.

[9]Amihud Y., Mendelson H. Dealership market: Market-making with inventory[J]. Journal of Financial Economics, 1980, 8(1): 31-53.

[10]趙驊,張宗益,楊武.做市商制度下證券價格的形成機制分析[J].管理科學學報,2007,(2):90-94.

[11]陳輝,顧乃康,萬小勇.股票流動性、股權分置改革與公司價值[J].管理科學,2011,(3):43-55.

[12]Bhide A. The hidden costs of stock market liquidity[J]. Journal of financial economics, 1993, 34(1):31-51.

[13]李延喜,陳克兢,姚宏,劉伶.基于地區(qū)差異視角的外部治理環(huán)境與盈余管理關系研究——兼論公司治理的替代保護作用[J].南開管理評論,2012,(4):89-100.

[14]程書強.機構投資者持股與上市公司會計盈余信息關系實證研究[J].管理世界,2006,(9):129-136.

[15]繆毅,管悅.制度環(huán)境與機構投資者治理——基于真實盈余管理的視角[J].證券市場導報,2014,(10):18-23.

[16]Ascioglu A., Hegde S., Krishnan G., McDermott J. Earnings management and market liquidity[J].Review of Quantitative Finance and Accounting,2012,38(2):257-274.

[17]Dechow P., Sloan R., Sweeney A. Detecting earnings management[J].The Accounting Review, 1995, 70(2):193-225.

[18]姜付秀,朱冰,唐凝.CEO和CFO任期交錯是否可以降低盈余管理[J].管理世界,2013,(1):158-167.

[19]Roychowdhury S. Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3): 335-370.

[20]李增福,董志強,連玉君.應計項目盈余管理還是真實活動盈余管理?——基于我國2007年所得稅改革的研究[J].管理世界,2011,(1):121-134.

[21]Liu Q., Lu Z. Corporate governance and earnings management in the chinese listed companies: A tunneling perspective[J]. Journal of Corporate Finance, 2007, 13(5): 881-906.

[22]蔡春,李明,和輝.約束條件、IPO盈余管理方式與公司業(yè)績——基于應計盈余管理與真實盈余管理的研究[J].會計研究2013,(10):35-42.

[23]Jones J. Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[24]Cohen D., Zarowin P. Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

(責任編輯:肖 如)

The Influence of NEEQ Expansion on Listed Companies’ Earnings Management Behavior

XIA Zi-hang,CHEN Deng-biao,CHEN Hai-tao

(1. School of Economics and Management, Beijing Jiaotong University,Beijing 100044,China;2. China Europe International Business School,Shanghai 201206,China;3. CITIC Securities Co., Ltd.,Beijing 100125,China)

Using the 2012-2014 year listed firms of National Equities Exchange and Quotations as research sample, this paper investigates the impact of the NEEQ expansion and market-maker system on the listed firms’ accrual earnings management and real earnings management behavior, trying to reveal the effect of the NEEQ institutional development on the earnings quality of the listed companies. The study finds that with the NEEQ development, listed firms significantly reduce their accrual earnings management and real earnings management. However, under the rapid expansion, the introduction of market-maker exacerbates accrual earnings management and real earnings management to a certain extent, and the cost-controlled real earnings management level is significantly higher when stock liquidity increases.

national equities exchange and quotations (NEEQ);market expansion;market-maker;accrual earnings management;real earnings management

2015-07-21

國家社會科學基金資助項目(14BGL039);中央高校基本科研業(yè)務費專項基金資助項目(2015YJS068)

夏子航(1989-),男,廣東中山人,北京交通大學經(jīng)濟管理學院博士生;陳登彪(1987-),男,重慶市人,中歐國際工商學院案例研究中心研究員,博士;陳海濤(1972-),男,北京市人,中信證券股份有限公司企業(yè)金融部研究員。

F239.43

A

1004-4892(2016)06-0075-09

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

雜文月刊(2016年1期)2016-02-11 10:35:51