淺談“營改增”對煤炭企業稅收籌劃的影響及對策

2016-12-21 09:57:24張德文

經營者 2016年17期

關鍵詞:企業

崔 超 張德文

淺談“營改增”對煤炭企業稅收籌劃的影響及對策

崔 超 張德文

本文以“營改增”政策為背景,從稅收籌劃的角度,分析應如何選擇一般納稅人還是小規模納稅人供應商。

“營改增” 一般納稅人 小規模納稅人 籌劃

經國務院批準,自2016年5月1日起,在全國范圍內全面推開營業稅改征增值稅試點,本文通過比較從一般納稅人處采購貨物和從小規模納稅人處采購貨物對企業收益的影響,為煤炭企業特別是實施“營改增”后正確選擇供應商,使得企業降低稅負,提高收益提供思路。

一、“營改增”對煤炭企業的影響

煤炭行業作為我國基礎性行業,由于行業的特殊性,在企業采購過程中,根據供應商的增值稅納稅人類別,企業采購業務可以分為兩種:一種是從增值稅一般納稅人處采購,另一種是從增值稅小規模納稅人處采購。

由于增值稅進項稅額可以抵扣而營業稅不可以抵扣,因此,從理論來講,“營改增”之后企業的稅負是應該降低的。但是,由于煤炭行業本身特有的復雜性,涉及的業務、項目以及交易的環節較多,供應商不規范等原因,在取得發票時存在各種問題,具體表現為:首先,經辦人員不理解增值稅專用發票和普通發票的區別,導致取得的增值普通發票或是定額發票無法抵扣稅額;其次,為取得增值稅專用發票抵扣稅額,供應商提供的貨物的含稅售價遠高于貨物的市場售價;再次,一些小規模納稅人或是個體工商戶不具備開具增值稅專用發票的資格,由于去稅務局代開手續繁瑣,無法提供增值稅專用發票。

二、采購價格臨界點概述

企業采購貨物時,一般可以在增值稅一般納稅人處取得增值稅專用發票,在小規模納稅人處取得增值稅普通發票和稅務局代開的增值稅專用發票。假設在貨物的質量和價格相同的情況下:第一,從一般納稅人處采購貨物可以取得的增值稅專用發票,進項稅額可以抵扣;第二,從小規模納稅人處采購貨物,如果小規模納稅人開具增值稅普通發票。進項稅額不得抵扣;第三,如果小規模納稅人從主管稅務機關代開增值稅專用發票,進項稅額可以抵扣。在價格相同的條件下,即使從小規模納稅人處取得增值稅專用發票,企業抵扣的進項稅額較一般納稅人少。

所以,企業不會選擇從小規模納稅人處采購貨物,但是當小規模納稅人價格降低到一定程度時,此時企業不管是選擇一般納稅人還是小規模納稅人作為供應商,企業減少的稅費支出相等時,這一價格點就是采購價格臨界點。只有當從小規模納稅人處采購貨物價格低于采購價格臨界點,企業從小規模納稅人處采購貨物時減少的稅費支出才能高于一般納稅人,企業才會選擇小規模納稅人作為供應商。

三、供應商選擇的納稅籌劃

方案一:供應商為一般納稅人,提供增值稅專用發票

假設供應商提供的貨物含稅價格設為P1,能抵扣的進項稅額為P1/(1+稅率)×稅率,由此可以減少應交增值稅以及應交城建稅和教育費附加,因此可少交稅額為P1/(1+稅率)×稅率×(1+城建及附加費率);又由于購進貨物、需求的勞務及應稅服務的成本(不含稅價)等終將作為費用,這將節約所得稅,具體所得稅節稅額為P1/(1+稅率)×25%。若采用該方案,企業現金凈流出為:P1-P1/(1+增值稅稅率)×增值稅稅率×(1+城建及附加費率)-P1/(1+增值稅稅率)×25%=P1×[1-1/(1+增值稅稅率)×增值稅稅率×(1+城建及附加費率)-1/(1+增值稅稅率)×25%](公式1)

方案二:供應商為小規模納稅人,提供增值稅專用發票

小規模納稅人通過稅務機關代開的增值稅專用發票,稅率為3%,假設雙方的結算含稅價格為P2。因此,沿用上述思路,若采用該方案,企業現金凈流出為:P2-P2/(1+3%)×3%×(1+城建及附加費率)-P2/(1+3%)×25%=P2×[1-1/(1+3%)×3%×(1+城建及附加費率)-1/(1+3%)×25%](公式2)

方案三:供應商為小規模納稅人,提供增值稅普通發票

假設雙方結算含稅價格為 P3,由于增值稅普通發票無法抵扣稅額,故此該方案不能減少應交增值稅、應交城建稅及教育費附加,但是可以減少應交所得稅。故本方案企業現金凈流出為:P3-P3×25% = P3×(1-25%)(公式3)

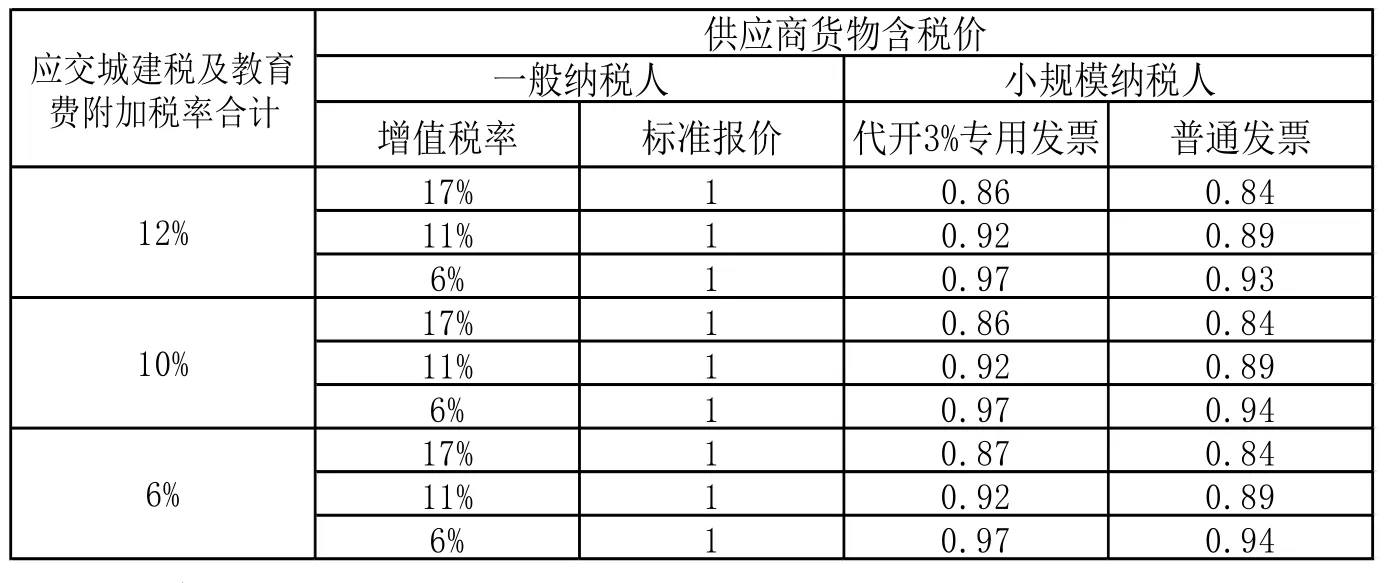

假設上述三個方案企業現金凈流出為相同,即公式1=公式 2=公式3時,可以得出,采用不同方案時的含稅價格比。若假設方案一的價格P1=1,則可以得出,在企業現金凈流出相同情況下,另外兩種方案的含稅價格比,如表1:

表1

假設某煤炭企業需要采購原材料一批,貨物稅率為17%,A供應商可開具17%增值稅專用發票,含稅售價為100萬元;B供應商為小規模納稅人,提供3%增值稅專用發票,含稅售價為86萬元。根據上表所示,選擇A、B供應商為企業節約的稅費相同;如果B供應商報價87萬元,超過報價比0.86時,應選擇 A供應商,反之,應選擇B供應商。

本文僅就煤炭企業在選擇供應商時提供了一種降低企業稅負的思路,在全國全面實行營改增形勢下,煤炭企業只有積極主動了解有關“營改增”稅收法律法規的變化,加強內部管理,充分利用“營改增”政策,在企業支出的各個方面不斷加強納稅籌劃,才能有效降低企業稅負,從而實現企業利益最大化。

(作者單位為安陽鑫龍煤業<集團>有限責任公司財務部)

[1] 王玉娟.“營改增”后納稅人選擇供應商身份的稅收籌劃[J] .納稅籌劃,2015(3).

[2] 焦建玲,桑廣成.營改增企業如何選擇上游供應方——基于現金流視角[J].財會月刊,2014(19).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26