基于博弈視角的會計信息造假分析

2016-12-21 08:18:54葉鵬坤唐陽輝

現代企業文化·理論版 2016年19期

關鍵詞:會計信息

葉鵬坤+唐陽輝

中圖分類號:F230 文獻標識:A 文章編號:1674-1145(2016)10-000-01

摘 要 會計信息生產者與會計信息使用者之間存在著“信息不對稱”的問題,導致了一些提供會計信息的主體不充分揭示其所掌握的會計信息甚至提供虛假的會計信息, 從而為一些不法會計主體提供了會計信息造假的環境條件。

關鍵詞 博弈 會計信息 造假

新世紀伊始,隨著世界經濟發展的不斷減速,各種誠信危機暴露的日益明顯。美國500強中排名第七位的能源巨頭“安然公司”轟然倒塌,愛爾蘭聯合銀行出現了與巴林銀行一樣的巨額舞弊案件,中國的銀廣夏事件、鄭百文事件等事件充分證明了現實市場中由于會計信息不對稱造成的會計信息造假現象的普遍存在。本文基于博弈分析的基本原理,試圖對會計造假與防范治理進行分析和探討。

一、會計信息生產者與監管者之間的博弈

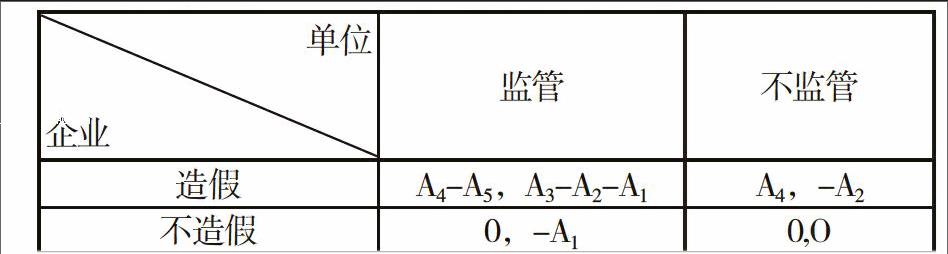

會計信息生產者與監管者之間的博弈是一個混合策略博弈問題,混合策略納什均衡是指這樣的混合策略組合,這時誰都無法通過改變自己的混合策略而使自己獲得更多的收益。混合策略的納什均衡是穩定的,它是博弈各方通過博弈所應該達到的結果。假設單位違規的概率和監管者監管的概率分別為U,V;U,V∈[0,1];監管者監管所需的成本,單位違規給政府帶來的損失, 罰款收入,單位違規收益,單位違規損失分別設為A1,A2,A3,A4,A5。則雙方的混合戰略對策矩陣可用下表表示:

單位 企業 監管 不監管

造假 A4-A5,A3-A2-A1 A4,-A2

不造假 0,-A1 0,O

會計信息生產者與監管者的混合策略博弈

如果給定了單位的違規概率, 則監管者選擇監管(即V=1時)和不監管(即V=0時)的期望收益分別為:

E(1,U)=(A3-A2-A1)×U+(- A2)×(1- U)= A3U-A2U-A1

E(0,U)=-A2×U+0×(1- U)=-A2U

令E(1,U)=E(0,U),得U=A1/A3

根據此計算結果,可以推知監管者的策略如下:如果單位造假的概率U小于A1/A3,監管者的最優選擇是不監管;如果單位造假的概率U大于A1/A3,監管者的最優選擇是監管,如果單位造假的概率等于A1/A3 ,監管者進行監管或不監管是等效益的,即單位既可以選擇監管也可以選擇不監管。換句話說:如果A1/A3 的值越小,則單位造假的概率就越小。即:A1要在不影響監管效果的前提下盡可能的小,要降低監管者的監管成本;A3要在合理范圍內盡可能的大,要加大懲罰力度,提高震懾力。

二、從博弈角度對消除會計信息造假現象的建議

(一)會計信息造假對造假者的預期收益模型

會計信息造假對造假者的預期收益表現為經濟利益和非經濟利益的獲得。其公式為:預期收益(A) =會計信息造假帶來的利益(B) × P 其中:P為會計信息造假者造假行為未被發現的預期概率。P的高低取決于監管者的監管力度, 監管力度越大, P的值就越低。會計信息造假給造假者帶來的利益在軍事單位中主要表現為:單位負責人因“優秀業績”拓寬了其“在職消費”的空間和物質報酬、職位的提高以及造假單位爭取到更多的經費等。

(二)會計信息造假對造假者的預期成本模型

會計信息造假對造假者的預期成本表現為造假費用的支出(C)和受到的懲罰(D)。其成本公式為:預期成本(A′) =費用( C) +處罰(D) ×(1-P) 其中: 費用( C) =會計信息造假所產生的各種支出; 處罰(D)包括:警告、處分、降職降銜、判刑等處罰手段給會計信息造假者帶來的經濟和非經濟的損失。

因此,會計信息造假對造假者的預期凈收益預就是預期收益和預期成本之差, 即:預期凈收益(E) =預期收益- 預期成本= A – A′。設會計信息造假的數量函數為D (Q) , 則D (Q) 是預期凈收益函數。則有:

D(Q) = f (E) = f { A ,A′}

在給定P的情況下,預期收益A越高,會計信息造假的數量就越大,會計信息造假的數量與其預期收益A之間呈正相關關系;在給定P的情況下,預期成本A′越低,會計信息造假的數量也就越大。因此,對于會計信息造假者而言,只要會計信息造假的預期收益A高于預期成本A′,即預期凈收益E大于零,造假者就有“博弈”的動機。

我們通過以上博弈分析均可以得出這樣一個結論:會計信息造假者與監管者之所以在(造假,造假)這樣一個狀態達到均衡,原因固然是多方面的,但其中一個關鍵因素是會計信息造假者的預期收益大于造假的預期成本,使得會計信息造假者有利可圖。基于這個結論,我提出如下消除會計信息造假的建議:即加大懲處力度,提高造假成本,使得造假成本大于造假獲得的額外收益。

打假的過程,就是造假與不造假的博弈過程。會計信息不造假只有在跟造假的博弈中獲得勝利,人們才不會隨波逐流地“順應形勢”,屈服于不公平、不合理、低效益的會計信息造假的隊伍。

參考文獻:

[1] 劉忠梅.高校財務信息披露的幾點思考[J].經濟師,2009(1).

[2] 汪伯文.高校財務管理存在的問題及動因[J].財會月刊(理財版),2008(6).

猜你喜歡

四川工商學院學術新視野(2021年3期)2021-11-05 07:24:46

中國市場(2021年34期)2021-08-29 03:26:46

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

消費導刊(2017年24期)2018-01-31 01:29:06

中國商論(2016年34期)2017-01-15 14:24:09

中國市場(2016年44期)2016-05-17 05:14:50

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:23

行政事業資產與財務(2015年23期)2015-10-26 03:13:10