上市公司財務風險和現金持有量相關性研究

2016-12-23 09:08:33吳晶晶

長春師范大學學報 2016年12期

吳晶晶,張 俠

(阜陽師范學院信息工程學院,安徽阜陽 236000)

?

上市公司財務風險和現金持有量相關性研究

吳晶晶,張 俠

(阜陽師范學院信息工程學院,安徽阜陽 236000)

現金持有量的合理確定是完善企業財務管理的一個關鍵問題,本文以安徽省上市公司2015年的財務數據為樣本,對財務風險和現金持有量的關系進行實證分析。研究結果表明:上市公司的現金持有量與長期償債能力、資產周轉能力相關性不顯著;與財務狀況之間呈顯著負相關;與短期償債能力呈顯著正相關。因此,公司應將現金管理與財務風險聯系起來,既能提高現金利用效率,又能有效控制財務風險。

上市公司;財務風險;現金持有

近年來,隨著經濟理論和實踐的不斷發展,“現金為王”已經逐漸取代“利潤最大”,成為現代企業追逐的目標。據相關媒體報道,我國上市公司(不包括銀行等金融機構)的現金持有量在2016年高達1.2萬億美元,創歷史新高。上市公司持有高量現金,一方面是因為當前我國實體經濟不景氣,投資回報率持續低迷;另一方面也反映了公司的財務風險防范意識增強,投資意愿較低,這是企業理性投資的表現。但從長期來看,上市公司大量持有現金,其盈利能力將會下降,必會影響我國經濟的持續增長,需加以重視。本文以安徽省上市公司為例,將公司現金管理與財務風險聯系起來進行相關性分析,以期使企業更為高效地制定出策略性的現金管理政策。

1 理論分析

1.1 文獻綜述

1.1.1 基礎理論的綜述

Keynes(1936)提出的現金持有動機理論可以說是開啟了關于現金持有量研究的新篇章。隨后,Baunmol(1952)、Miller(1966)從微觀的公司層面提出了如何確定最優現金量的模型公式。Kraus(1973)等提出了權衡理論,認為當現金持有的邊際收益和邊際成本相等時,現金持有量才是最佳現金持有量。Myers和Majuf(1984)等提出的融資優序理論,認為企業偏好內部融資,且企業是沒有最佳現金持有量的,現金持有只是留用利潤和投資需求之間的緩沖器。Opler等(1999)系統綜述了上述理論的現金解釋模型,并采取美國的上市公司財務數據進行實證研究,結果發現四種理論在解釋現金持有水平時經常出現相互矛盾的結果。

1.1.2 實證研究的綜述

國外學者早在20世紀80年代就已經展開現金持有量相關問題的實證研究,研究成果豐富。Bskin(1987)從債務資本成本的角度分析,認為企業的債務如果提高,現金持有量將減少。Kim等(1998)發現企業的成長機會、現金流量變動性、財務困境成本與現金持有水平呈正相關。Opler等(1999)建立了著名的現金持有靜態權衡模型,發現公司未來投資機會、現金流的不確定性越多,信息不對稱程度越強,公司持有的現金越多。Oxkan等(2004)發現公司的現金持有和高管的持股比例大小沒有明顯的相關關系,且和終極控制人性質、董事會構成等因素也無明顯相關性。Gabudean(2008)通過對美國上市公司的實證研究發現企業現金持有程度受資產專用性影響,且與行業現金流動性密切關聯。

關于現金持有量影響因素問題的實證研究,國內學者的研究起步稍晚。早期的研究大多集中在公司的財務特征、公司治理、股權結構等因素對現金持有量的影響上,例如辛宇等(2006)和楊興全等(2007)實證研究了包括企業規模、財務杠桿、公司投資機會、股利支付、股權結構、治理環境等因素對公司現金持有程度的影響。近幾年來,關于現金持有量影響因素實證方面的研究也涉及了一些新的研究視角,如葉松勤等(2013)研究發現上市公司的經營者管理防御程度與現金持有價值呈負相關,其程度在國有企業強于民營企業。傅代國(2013)從經營維度、管理維度、發展潛力維度分析了財務風險對公司現金量的影響力。楊興全等(2016)研究發現位于中心城市較近的公司其現金持有水平和價值明顯高于偏遠地區的公司。李高波等(2016)基于預防性動機,系統考察了我國A股上市公司戰略異質性對現金持有水平存在的正面影響。

1.1.3 財務風險和現金持有量相關性問題的綜述

在上述現金持有量影響因素的相關研究文獻里,已經有不少學者也談及了財務風險的某些指標對現金持有量的影響,但這些研究并不全面。截至到2016年8月,在中國知網上以“財務風險和現金持有量相關性”為關鍵詞搜索到的期刊論文,僅有2篇。戴新民等(2010)選取我國A股房地產業上市公司為研究樣本,王星懿等(2010)選取我國A股制造業上市公司為研究樣本,考察上市公司財務風險和現金持有量的相關性,他們得出的研究結論基本一致。

1.1.4 研究述評

從目前的文獻查閱過程來看,探討財務風險和上市公司現金持有量的相關性問題的專題研究還比較少。雖然有幾位學者在其論文中實證分析了上市公司財務風險和現金持有量的相關性,但都僅限于某個行業的財務數據,且數據時間比較滯后;而且他們在償債能力的衡量指標選取上稍有模糊,沒有考慮和現金持有量關系非常密切的資產周轉方面的指標,存在很多不足。因此,學者有必要對上市公司財務風險和現金持有量相關性問題進行持續研究,有助于上市公司高效地制定出策略性的現金管理政策。

1.2 現金持有量及財務風險概述

1.2.1 現金持有量及其衡量指標

上市公司持有的現金包括庫存現金、銀行存款及現金等價物等。現金作為公司內部流動性最強的資產,其盈利水平卻是最差的,因為現金本身無法獲得增值,必須將其投入到生產經營過程中才能實現其資產的增值。從交易成本角度來看,只要公司的資產變現成本和籌資成本較低,則公司可以持有較為少量的現金以滿足日常的經營管理所需;從預防動機角度來看,公司持有充足的現金,能夠應對隨時可能出現的突發狀況,及時化解財務危機;從投資動機角度來看,公司可以將持有的現金投入到有價值的生產項目當中。公司現金持有量的決策通常是這三種動機共同作用的結果,同時也受到包括公司內部微觀因素和宏觀經濟政策等多重因素的影響。

通常情況下,衡量公司現金持有量的常用指標是現金持有比率(即現金及現金等價物與公司總資產的比值)。為了保證研究的可比性,本文擬采用現金持有比率作為上市公司現金持有量的衡量指標,簡稱CASH。

1.2.2 財務風險及其衡量指標

對于企業財務風險的概念,國內外學者提出了不同的界定。廣義的概念是指在企業的財務活動中存在著很多不確定因素,它們可能會使企業財務收益偏離預期,進而使企業蒙受損失;狹義的概念側重于企業不能按期還債產生的風險,與企業負債經營相關。由于企業現金持有涉及范圍較廣,本文采用廣義觀點。

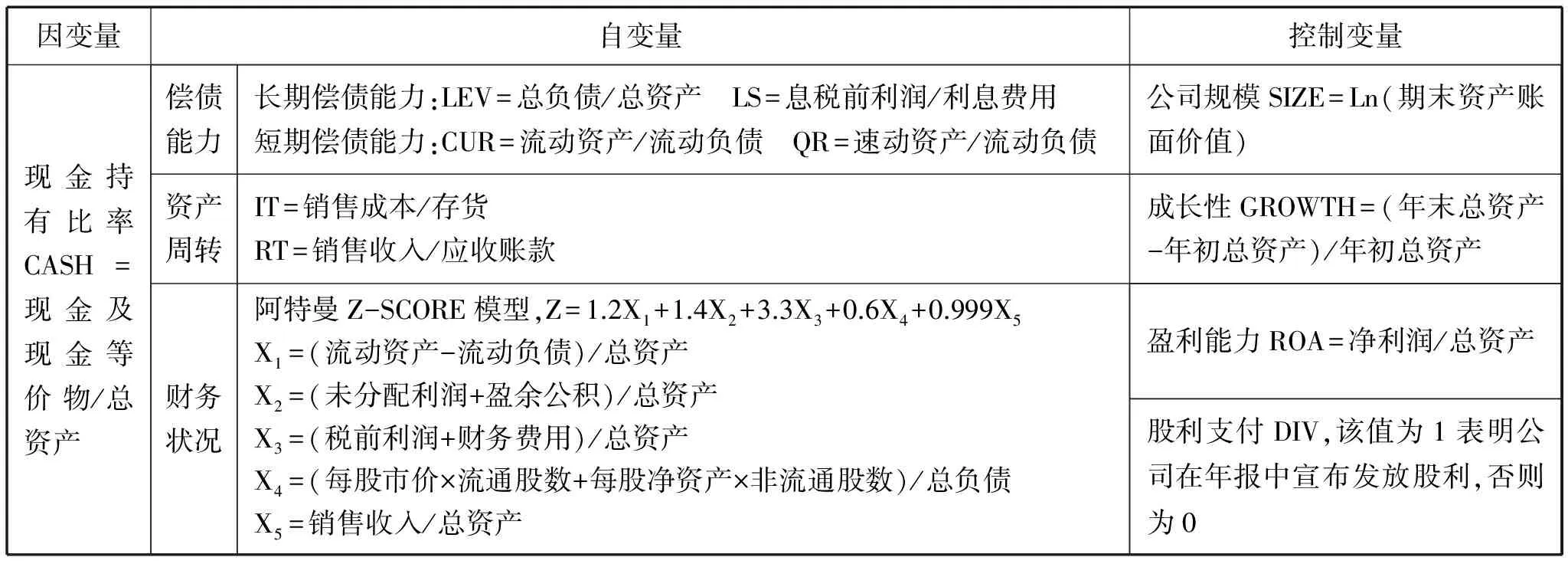

關于企業財務風險的衡量指標,本文選取和現金持有量聯系密切的指標,即償債能力、資產周轉、財務狀況。即(1)償債能力:長期償債能力有資產負債率(財務杠桿)LEV和利息保障倍數LS,短期償債能力有流動比率CUR和速動比率QR;(2)資產周轉:存貨周轉率IT和應收賬款周轉率RT;(3)財務狀況:以阿特曼Z-SCORE模型作為財務狀況的衡量指標。

1.3 上市公司財務風險和現金持有量相關性分析

1.3.1 償債能力和現金持有量的相關性

一方面,償債能力可能影響上市公司現金持有量同向變化。上市公司的償債能力越強,公司所有者和管理層就會更傾向于負債經營,既能充分發揮財務杠桿效應,又能防止控制權被分散。上市公司的債務比重提高,公司將需要更多的現金持有量以用來償還新的債務,避免未來可能出現的償債危機,防范財務風險。由此分析,上市公司的償債能力越強,公司持有的現金量可能就越多;反之,亦然。

另一方面,償債能力也可能影響上市公司現金持有量反向變化。公司按時償還本金和利息的能力越強,其財務危機出現的幾率也就越低。相應的,公司很可能就不會重視現金的儲備,現金持有量下降。由此可見,上市公司的償債能力越強,公司持有的現金量可能就越少;反之,亦然。

1.3.2 資產周轉和現金持有量的相關性

一方面,上市公司的資產周轉率越高,公司資產的變現能力就越強,財務風險的出現幾率也會較低,公司可能會減少現金的持有量,上市公司的資產周轉和現金持有量呈負相關。

另一方面,上市公司的資產周轉率越高,公司資產的變現能力越強,現金的積累速度就越快。根據融資優序理論,公司最偏好依靠內部資金來積累資金,抵御財務風險,把握投資機會。因此,上市公司的資產周轉也可能和現金持有量呈正相關。

1.3.3 財務狀況和現金持有量的相關性

上市公司的財務狀況越好,就有足夠的實力來應對財務風險。由于公司現金的盈利能力很差,因此公司會權衡現金的持有成本和收益,來決定是否持有高量的現金。在這種情況下,上市公司的現金持有量很可能和財務狀況呈負相關。

財務實力較強的公司,一般都具備較高管理水平的經營現金流,公司的現金持有量也會在有限的管理下得到提升,從而可以推斷出上市公司的財務狀況實力與該公司的現金持有量主要呈現為正相關。

2 實證分析

2.1 樣本選取和變量設計

2.1.1 樣本選取

本文選取了截至2015年12月31日在安徽省上市的88家上市公司,鑒于ST公司的財務狀況或其他狀況有異常,不具備一般性,所以本文剔除國投新集、華菱新馬、中發科技、國機通用4家ST公司;另外,本文剔除在A、H、B股交叉上市的公司,因為這些上市公司在股權結構、治理環境等方面存在差異;最后,本文剔除財務指標和股價數據不全的上市公司,確定67家安徽省上市公司作為樣本公司。本文的研究數據來源于網易財經網站的股票行情資料,數據描述性統計、相關性分析和回歸分析利用SPSS軟件完成。

2.1.2 變量設計

變量設計見表1。

表1 變量設計表

本文的實證模型如下:

CASH=α+β1LEV+β2LS+β3CUR+β4QR+β5IT+β6RT+β7Z-SCORE+β8SIZE+β9GROWTH+β10ROA+β11DIV+ε

2.2 描述性統計分析

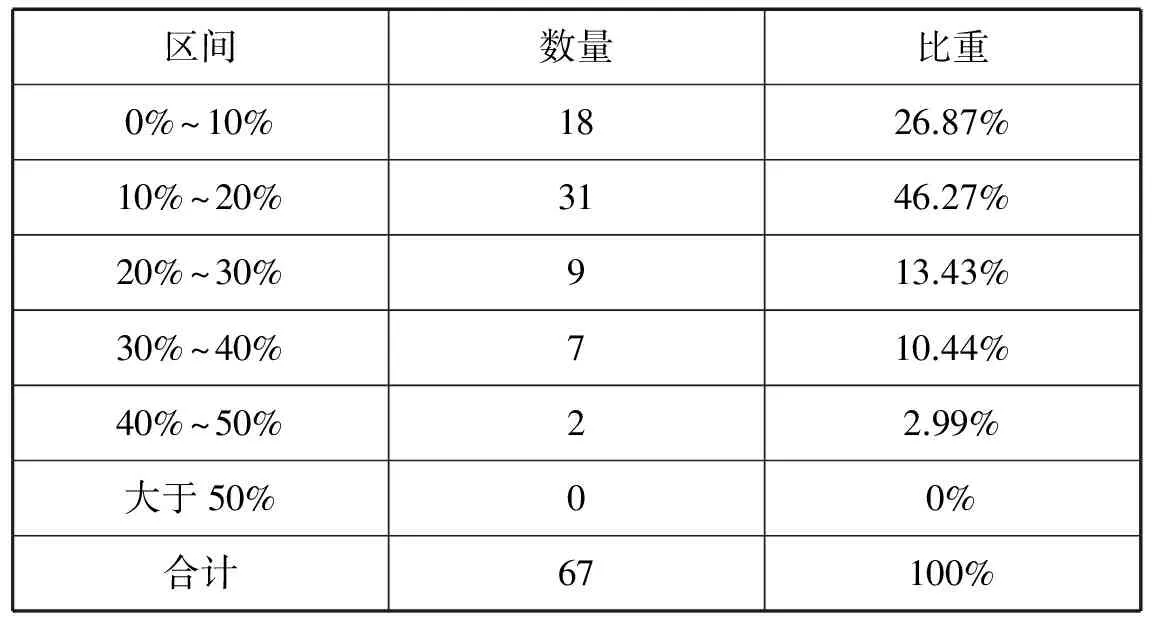

2.2.1 安徽省上市公司的現金持有情況

通過對67家樣本上市公司現金持有比率的計算(表2),可以看出安徽省共有49家公司持有的現金量在0%~20%之間,占73.14%;而現金持有量大于40%的上市公司僅有兩家。可見,安徽省的大部分上市公司在現金持有方面充分考慮了現金較差的盈利性。

表2 現金持有比率分布情況

2.2.2 安徽省上市公司的財務風險情況

由財務風險的描述統計量(表3)可知,樣本公司的LEV平均水平為41.91%,標準差為0.1923,數值波動不大,上市公司的負債水平不算很高;樣本公司的LS和RT的標準差很大,說明不同上市公司的LS和RT數值波動很大。樣本公司的短期償債能力指標均值和標準差穩定,說明上市公司在短期內償債風險較低。樣本公司的存貨周轉率數據較穩定,但應收賬款周轉率數據波動較大,說明某些公司對應收賬款的管理不善。根據阿特曼Z-SCORE模型理論,如果Z值<1.8,則公司處于破產區;如果2.99>Z值≥1.8,則公司屬于灰色區;如果Z值>2.99,則公司屬于安全區,而樣本公司的Z-SCORE均值為6.0691,高過2.99,說明總體財務狀況還算不錯。

表3 財務風險描述統計量

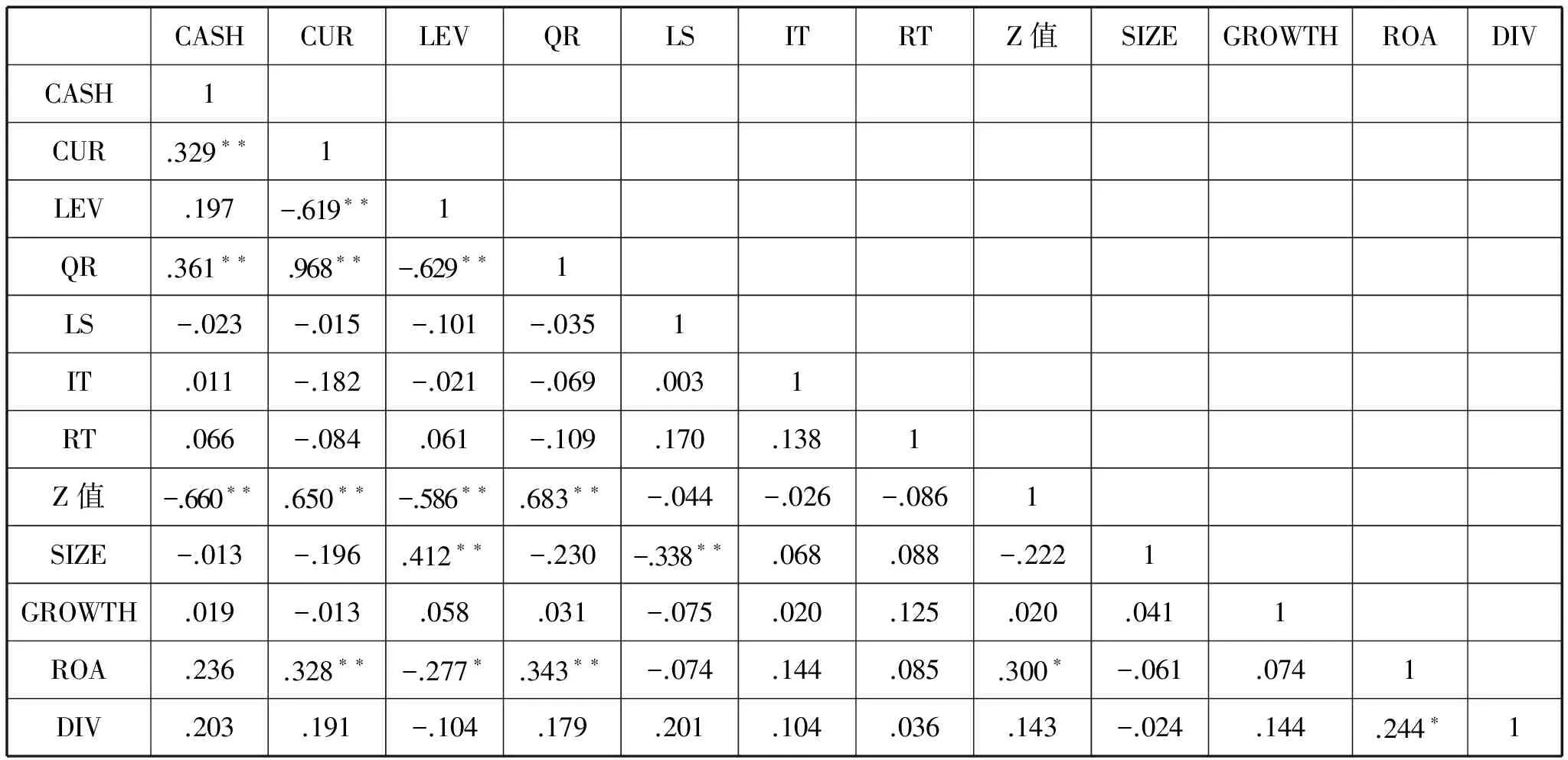

2.3 相關性分析

利用SPSS軟件對樣本公司的各項變量進行Pearson相關性分析(表4),由表4可以看出:(1)CASH和CUR、QR的正相關性顯著,說明上市公司的短期償債能力越強,公司所有者和管理層會更傾向于持續的負債經營,公司將需要更多的現金持有量以用來償還新的債務,避免隨時可能出現的償債危機。(2)CASH與Z值的負相關性顯著,說明上市公司的財務狀況好,有能力來應對財務風險,但由于公司現金的盈利能力很差,公司會權衡現金的持有成本和收益,可能會減少對現金的持有。(3)CASH與LEV呈正相關,與LS呈負相關,但不顯著,說明企業長期償還債務和利息的能力越強,其財務危機出現的幾率也就越低,公司很可能就不會重視現金的儲備,現金持有量下降。(4)CASH與IT、RT是不顯著的正相關,說明上市公司的資產周轉率越高,公司資產的變現能力越強,現金的積累速度就越快。(5)CASH和各控制變量之間的相關關系分別為CASH和DIV、ROA、GROWTH呈正相關,與SIZE呈負相關,但均不顯著。

表4 Pearson相關性分析表

**在0.01水平(雙側)上顯著相關。*在0.05水平(雙側)上顯著相關。

2.4 回歸分析

本文將因變量CASH,自變量LEV、LS、CUR、QR、IT、RT、Z值和控制變量ROA、GROWTH、SIZE、DIV直接加入多元線性回歸模型,經SPSS軟件分析后,輸出結果如表5和表6所示。根據結果,模型1的相關系數R為0.518,判定系數R方為0.269,線性關系較顯著,顯著水平Sig為0.02.

表5 模型1匯總表

a.預測變量:(常量),DIV, SIZE, RT, IT, GROWTH, Z值, ROA, LS, LEV, CUR, QR。

b. 因變量: CASH。

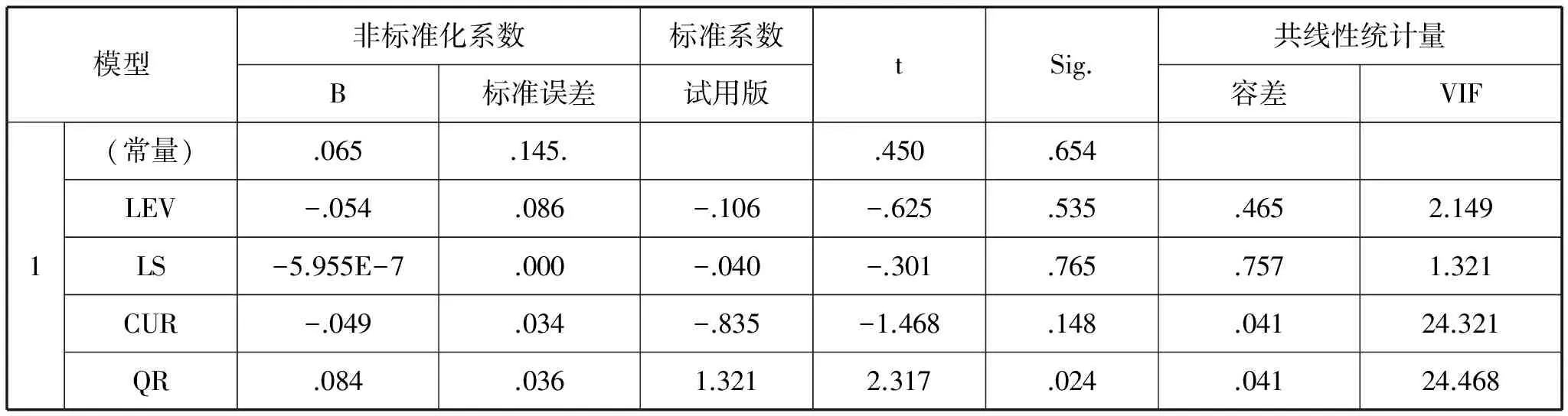

通過模型1的回歸系數表(表6)發現,除了QR和Z值的t值比較顯著,其他的變量的t值都沒有達到顯著水平,因此要將這些變量從模型中剔除;另外,表6中的共線性統計值VIF有兩個量高達24,說明存在多重共線問題,要采取逐步回歸代入。這樣,剔除不顯著變量后的模型2(表7)的R值為0.437,比原來有所降低,但F值為7.561,比原來有所上升,且逐步回歸,模型2與模型1相比各系數的Sig都為0(表8),因此通過了顯著性檢驗。

表6 模型1回歸系數表

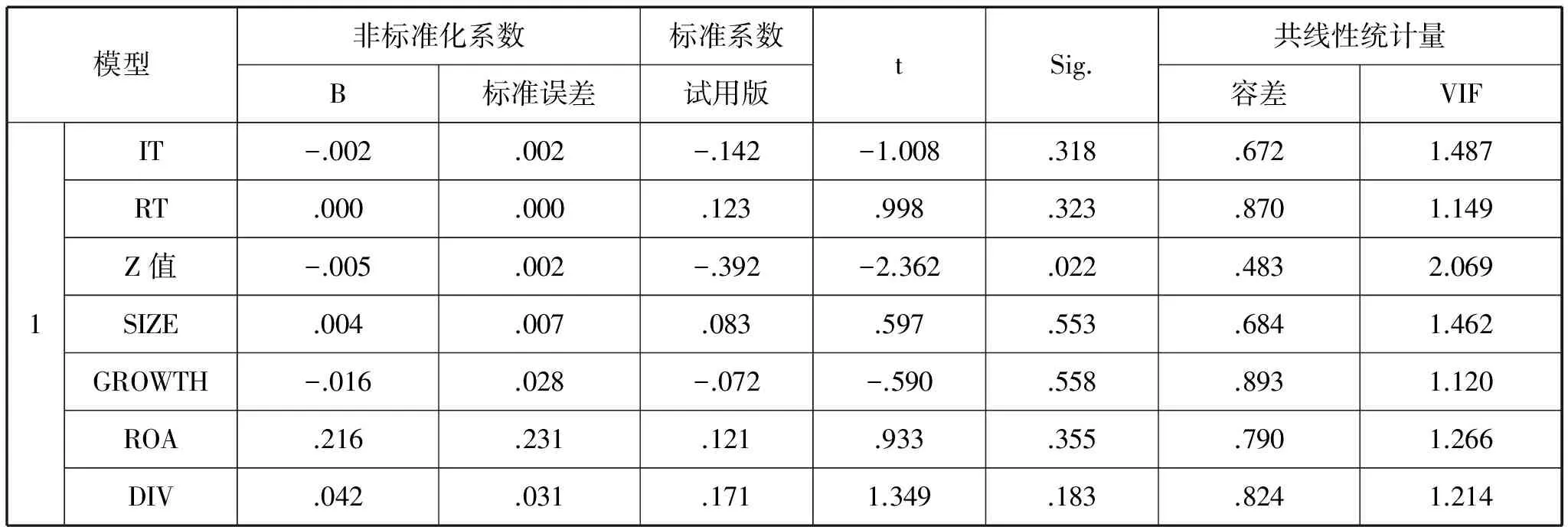

模型非標準化系數標準系數B標準誤差試用版tSig.共線性統計量容差VIF1IT-.002.002-.142-1.008.318.6721.487RT.000.000.123.998.323.8701.149Z值-.005.002-.392-2.362.022.4832.069SIZE.004.007.083.597.553.6841.462GROWTH-.016.028-.072-.590.558.8931.120ROA.216.231.121.933.355.7901.266DIV.042.031.1711.349.183.8241.214

a.因變量:CASH。

表7 模型2匯總表

a. 預測變量:(常量), Z值, QR。b. 因變量: CASH。

表8 模型2回歸系數表

a.因變量:CASH。

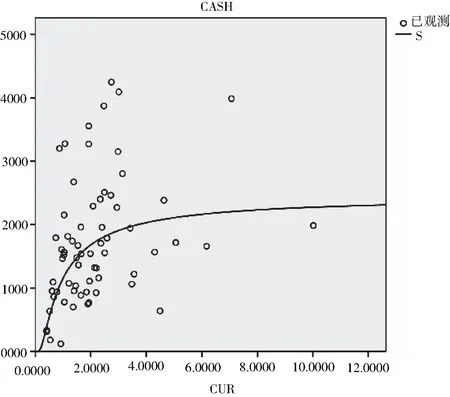

另外,在前文的相關性分析中,CUR與CASH之間顯著正相關,然而CUR在逐步線性回歸中卻沒有進入模型。因此,要對CUR變量進行曲線估計,CUR變量的曲線估計圖如圖1所示,檢驗結果見表9。

表9 模型匯總和參數估計值

因變量:CASH。自變量:CUR。

圖1 CUR變量的曲線估計圖

通過曲線估計,筆者發現S模型的解釋能力最強,F檢驗值最大為31.828,R方為0.329,而流動比率與現金持有的關系呈非線性遞增關系。

3 結論

通過上述研究,主要得出以下結論:(1)上市公司在進行現金持有量決策時,常常不會考慮公司的長期償債能力,兩者的關系不顯著。(2)公司的現金持有量對公司的短期償債能力的貢獻明顯,流動比率和速動比率提高,公司就會更傾向于持續的負債經營,公司將需要更多的現金持有量以用來償還新的債務。(3)公司的現金持有與財務狀況負相關性顯著,說明上市公司的財務狀況越好,有足夠的實力來應對財務風險,而由于公司現金的盈利能力很差,公司會權衡現金的持有成本和收益,可能會減少對現金的持有。(4)資產的周轉能力與現金持有量呈正相關,但關系不顯著。綜上所述,公司應將現金管理與財務風險聯系起來考慮,制定合理的現金管理政策,以期完善企業財務管理。

[1]劉冬榮,沈茂榮.影響我國公司現金持有水平的因素分析[J].財會月刊:理論版,2008(7):44-45.

[2]王星懿,方霞.財務風險與現金持有:基于制造業的實證分析[J].上海經濟研究,2010(10):23-30.

[3]徐廣成.融資約束、公司治理與現金持有行為研究——來自中國上市公司的經驗證據[D].北京:中國人民大學,2010.

[4]柴茂良.現金持有量對企業價值的影響研究[D].濟南:山東大學,2013.

[5]戴新民,趙金蓉.財務風險對現金持有量影響的實證研究——來自我國房地產業上市公司數據的分析[C].//中國會計學會高等工科院校分會2010年學術年會論文集,2010:699-713.

Study on the Correlation Between Financial Risk and Cash Holdings of Listed Companies

WU Jing-jing,ZHANG Xia

(College of Information Engineering,Fuyang Normal University,Fuyang Anhui 236000,China)

The financial data of listed companies in Anhui Province in 2015 was as a sample for the perspective of financial risk and its cash holdings of the empirical analysis in this paper.The results show that the cash holdings of listed companies have no significant correlation with the long-term solvency and asset turnover ability, and have significant negative correlation with the Z-SCORE of financial status, and have significant positive correlation with short-term solvency.Therefore, the company should improve cash management and financial risks associated with consideration for improving cash utilization efficiency,and effective control of financial risk.

listed company; financial risk; cash holdings

2016-09-21

安徽省2016年教育廳高校人文社會科學重點項目“企業成長能力分析——基于管理用財務報表視角”(SK2016A0707);安徽省2015年教育廳高校人文社會科學重點項目“第三方電子商務平臺上中小企業集群競爭優勢研究”(SK2015A721);安徽省2014年教育廳高校人文社會科學一般項目“上市公司盈利質量與可持續發展能力的實證研究——基于安徽省上市公司的經驗數據”(2014FXSK02)。

吳晶晶(1983- ),女,講師,碩士,從事環境經濟和財務管理研究。

F275

A

2095-7602(2016)12-0181-07

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27