沒有了“妖精”

2016-12-24 20:32:49邢海洋

三聯生活周刊 2016年51期

關鍵詞:企業

邢海洋

因為權力的介入,一場曠日持久的“明戰”“暗戰”,在萬科和南玻上得逞的寶能折戟格力。寶能的效法者恒大人壽還失去了買股票的資格。硝煙散盡,網紅“董小姐”所斥責的中國制造的罪人,謝罪并承諾離場。沒有了“妖精”,A股會更好嗎?

姚振華所扮演的野蠻人角色,海外市場上大把大把地存在。《門口的野蠻人》這本書正是來源于美國上世紀80年代的一場破紀錄的杠桿收購。并購之于行業整合、資源配置以及公司治理的促進作用且不論,即便是惡意收購,所謂“蒼蠅不叮無縫的蛋”,對資本市場的正常發育也有著促進作用。但杠桿收購則另當別論,它就像毒品致幻,令本來沒有那么大能力的收購者野心膨脹,同時把債券投資者置于危險之中。至于杠桿收購者渴望挖掘出上市公司“潛在利益”然后一走了之的做法,就更讓人不敢恭維了。這些做法具體包括:出售公司資產、拆分高增長業務、削減雇員工資等等。短期內,這樣的行為無疑可以推高股價,可長期看,企業或失去了發展的后勁。

寶能染指萬科的時候,宣稱要做財務戰略投資者,這個說法還獲得了廣泛的支持。可入股南玻后,逼走了南玻管理層,其短期投機的行為已經引起外界警醒。南玻是一家制造節能玻璃的業績優良的企業,凈資產收益率頗高。保險公司若長期投資這樣一家生產企業,并推動企業提高分紅,長期而言也可獲得穩定的回報。可寶能逼走了管理層,這就使人懷疑它的動機。南玻的潛在價值很明顯,在寸土寸金的深圳,作為一家老牌的制造企業,南玻的工業用地早令外界垂涎。缺乏土地儲備的深圳政府鼓勵企業盤活閑置土地,更為南玻廠區價值提升提供催化劑。寶能的同盟軍恒大人壽在股票市場上快進快出的“短炒”行為更令市場愕然,其憑借恒大地產和足球隊的品牌信譽,巧妙地利用了季報發布規則,制造概念洗劫散戶。直到事件被披露,監管層卻奈何不得。

A股市場并購活動遠沒有海外那樣活躍,“惡意”收購更是少之又少,其實并非好事。此前,國有股一股獨大,收購方無從下手;中小板創業板開板后民營企業大量上市,仍是創始人一股獨大,收購方還是無從下手。創業板上市公司第一大股東上市前的平均持股比例為53%,上市后的股價虛高,再沒有惡意收購的威脅,正可以從容享用上市紅利。于是乎,2015年上半年,主板上市公司共減持2280億元,中小板和創業板共減持2448億元,遠高于同期IPO和定向增發的數額。國家政策引導資金避虛向實,可在證券市場,卻是套現減持資本轉移。而一股獨大其余股權分散的股東結構,也使得相互制約的股權架構形同虛設。

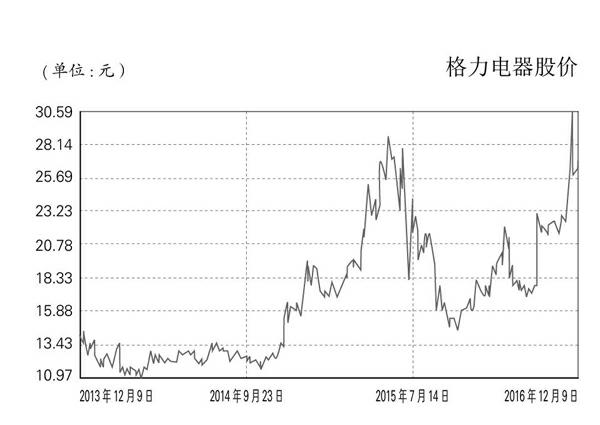

2014年底,滬深兩所開閘并購重組私募債,此債券頗為類似《門口的野蠻人》里用于杠桿收購的垃圾債,A股市場上的并購重組熱潮由此到來。可當野蠻人來敲門,我們卻驚奇地發現,盡管大股東肆意變現,可持股從53%減持下來,減到野蠻人有能力相與抗衡的比例,還有很大的距離。而股權分散值得收購的企業少之又少,其中績優企業更少。于是,南玻、萬科、伊利和格力,這些中國企業中的佼佼者成為收購者圍獵的對象。企業收購中最難的環節是資金籌措,舉債買企業,聽起來就很荒唐。可如果是企業管理層收購,似乎就靠譜得多。在美國,當銀行家加入到杠桿收購的隊伍,他們開始動用的是銀行貸款,再輔以發行債券。在當前的A股市場,銀行受到嚴格監管,新興的保險資金取而代之,圍獵起“中國制造”的中堅力量。

A股市場在試錯中前行,這一次又錯了。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26