廣西新農村農民現代金融知識調查分析

2016-12-26 15:03:16黃開展

現代商貿工業 2016年25期

黃開展

摘要:農村金融是全國金融重要組成部分,農民現代金融知識掌握程度影響著農村金融改革發展進度,左右著“三農”、“新農村”的發展進程。為了解農民對現代金融知識的掌握程度,調查以問卷形式進行,對廣西范圍內的農民做了調查,據調查數據統計分析得知,廣西部分農民現代金融知識仍然匱乏,對現代金融知識知曉程度、現代金融知識理解程度、現代金融工具操作程度均不高,其原因有:第一,地處偏遠山區,文化教育落后;第二,金融設施不足,了解途徑欠缺;第三,金融需求較少,金融服務缺位;第四,金融意識淡薄,理財觀念不強;第五,體制更新緩慢,制度尚未完善。希望有助于改變農民現代金融知識匱乏的現狀,給出相關的對策和建議:一是金融機構加強宣傳教育,農民自身提高金融認知;二是加大農村金融設施投入,增加農民了解金融途徑;三是加快農村金融改革進度,提高農村金融服務水平;四是發揮高校服務社會職能,利用師生服務農村金融。

關鍵詞:農民;農村金融;金融知識;金融調查

中圖分類號:F83

文獻標識碼:A

doi:10.19311/j.cnki.16723198.2016.25.049

近年來我國經濟得到快速發展,農村經濟在其過程中發揮著重要的作用。如今黨和國家對農村經濟的發展尤為重視,先后提出了“三農”、“新農村”等有利于農村經濟發展的政策,農村金融是農村經濟的重要部分,新農村在各項政策的支持下得到了新的發展機遇,農村金融的發展也有了新的機會和新的環境,而農民掌握現代金融知識程度和農村金融發展程度又是息息相關。為了了解廣西新農村農民現代金融知識的現狀,我們對廣西范圍內的農民進行了調查,共發放調查問卷980份,回收有效問卷910份,有效率為92.8%。調查顯示,廣西部分農民現代金融知識仍然匱乏,新農村農民現代金融知識匱乏的問題亟待解決。

1調查對象的基本情況

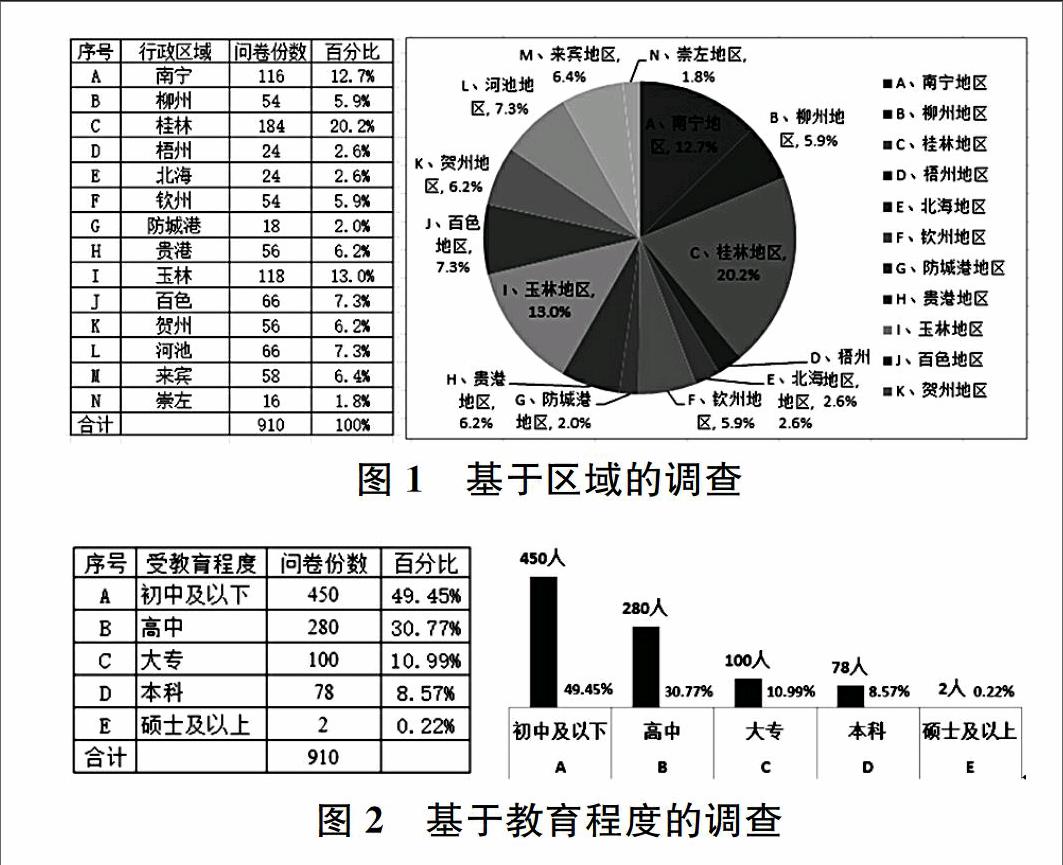

1.1調查對象所在行政區域

調查對象所在區域為廣西各行政區域的農民。

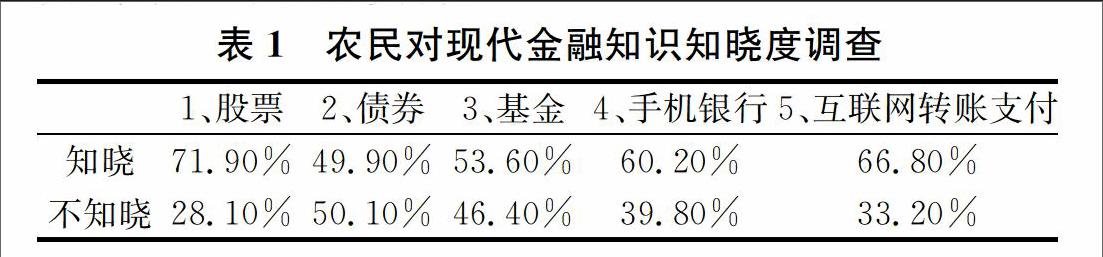

本次調查對象為廣西各市級行政區域轄區的農民,包括南寧、柳州、桂林等14個市;根據調查數據統計得知,調查對象的受教育程度總體偏低,高中(含高中)以下學歷居多,占調查總體樣本的80.22%,大專(含大專)以上學歷較少,占調查總體樣本的19.78%。

2廣西新農村農民現代金融知識現狀調查

農民對現代金融知識的知曉程度、理解程度、操作熟練程度可以反映出農民現代金融知識現狀,所以調查主要從這3個方面著手。

2.1現代金融知識知曉程度的調查

現代金融知識多種多樣,此次調查從股票、債券、基金、手機銀行、互聯網轉賬支付等方面做調查,以了解到農民對這些常見常接觸的現代金融知識的知曉度,掌握一手調查資料。

調查數據顯示,在對股票的知曉上,71.9%的調查對象表示知曉,28.1%的調查對象表示不知曉;在對債券的知曉上,49.9%的調查對象表示知曉,50.1%的調查對象表示不知曉;在對基金的知曉上,53.6%的調查對象表示知曉,46.4%的調查對象表示不知曉;在對手機銀行的知曉上,60.2%的調查對象表示知曉,39.8%的調查對象表示不知曉;在對互聯網轉賬支付的知曉上,66.8%的調查對象表示知曉,33.2%的調查對象表示不知曉。

由調查數據統計結果得知,農民除了對股票的知曉度相對較高之外,對債券、基金、手機銀行、互聯網轉賬支付的知曉度還不是特別高。

2.2現代金融知識理解程度的調查

通過農民的理財方式可以反映出農民對金融知識的理解,理財方式各異,銀行存款是最為常見的一種,本次調查主要從農民銀行存款角度入手,進而知道農民對現代金融知識的理解程度。

第一,認為將錢存入銀行是否會有損失的調查中,52%的調查對象認為沒有損失,48%的調查對象認為有損失的可能。第二,選擇存款金融機構的理由調查中,63%的調查對象是就近方便,25%的調查對象是利息高,12%的調查對象是無所謂。第三,權衡月收支且有結余,在如何選擇銀行存款期限的問題調查中,63%的調查對象選擇活期存款,24%的調查對象選擇定期存款,13%的調查對象不選擇銀行存款。

調查數據顯示,有超過一半的農民對銀行存款的風險意識認識不足、認識不全面,大部分農民選擇金融機構只圖就近方便,而不在乎銀行存款利息的高低會給自己帶來不同的收益,大部分農民對存款期限的選擇還不是十分理性,不是很明白活期存款和定期存款的區別,也就說明了農民對現代金融知識的理解程度有待提高。

2.3現代金融工具操作程度的調查

現代金融工具操作是金融知識的重要組成部分,因此,調查主要從農民對自動柜員機(ATM)的使用、網上銀行轉賬支付的操作、炒股軟件的安裝使用、網絡購物平臺購物等方面進行。

農民對自動柜員機(ATM)的使用的調查中,59%表示會使用,21%表示不會,20%表示會但不熟練;農民對網上銀行轉賬支付操作的調查中,48%表示會操作,52%表示不會操作;農民對炒股軟件的安裝使用調查中,46%表示知道,54%表示不知道;農民對網絡平臺購物的調查中,43%表示有過網購,41%表示沒有過網購,16%表示有讓他人幫忙網購經歷。

通過以上調查情況得知,農民懂得對現代金融工具的操作程度還不高,有50%左右的農民仍舊不能對一些金融工具進行操作。

3農民現代金融知識匱乏現狀原因分析

從農民現代金融知識知曉程度、現代金融知識理解程度、現代金融工具操作程度的調查結果數據得知,廣西仍有相當多一部分農民現代金融知識比較匱乏。為此,我們需要找出其中原因,才能解決農民現代金融知識匱乏的問題,才能推進新農村金融的發展進步。

3.1地處偏遠山區,文化教育落后

廣西地處西部地區,較之東部地區而言,教育資源、教育水平、教育設施等均落后于東部發達地區,現代金融知識的教育也是如此。由于缺乏現代金融知識的教育,農民缺少對現代金融知識的學習,加上多數農民文化水平較低,自學能力不強,導致農民對日新月異的現代金融知識認知度不高。

3.2金融設施不足,了解途徑欠缺

“新農村”包括5個方面:即“新房舍、新設施、新環境、新農民、新風尚”。然而在廣西有些農村依然沒有網絡設施的開通,農民對現代互聯網時代的產物仍舊無法接觸,對互聯網轉賬支付、網絡購物等和網絡相關的金融工具難以知曉。另外,金融機構業務在農村的業務規模偏小,在農村的金融機構主要有農村信用合作社、農業銀行,其他金融機構非常之少,網點覆蓋面不大,自助柜員機等金融設備設施的投入量和使用量偏低,使得部分農民不熟練甚至不知道自助柜員機等金融設備的操作。

3.3金融需求較少,金融服務缺位

農民了解和掌握的現代金融知識多數來源于與之相關的有著直接關系的那些金融知識,他們對金融的需求多數停留在傳統的存款取款,股票、債券、保險、網絡理財等現代金融需求相當少,也便缺少了認知。即使有的農民萌生對股票、網絡理財等金融產品、金融工具產生了興趣,農村的金融服務機構仍跟不上,無法給予農民齊全完整的引導和解答。

3.4金融意識淡薄,理財觀念不強

通過農民對股票、債券、基金等投資理財產品的知曉度和銀行存款期限選擇的調查數據上可以間接了解到,農民對現代投資理財產品關注度不高,不太在乎資金的管理,也就對現代的金融知識新業務缺少了認識。

3.5體制更新緩慢,制度尚未完善

金融體制未能真正與時俱進,在萬象更新的金融發展中農村的金融制度沒有跟上時代步伐,惠農金融制度不完善,農村金融服務供給不及時。

4農民現代金融知識匱乏的不利影響

農民掌握現代金融知識程度關系“三農”的發展,關系“新農村”的建設進程,關系農村金融改革的進步完善,如果農民現代金融知識匱乏將會帶來諸多不利影響。

4.1農民現代金融知識匱乏不利于“三農”的發展

“三農”包括農村、農民、農業,首先,農村金融是農村的組成部分,農村金融發展可以促進農村整體的進步;其次,農村金融與農民理財管理密不可分,農村金融發展有利于農民財產的管理支配;再次,農村金融與農業發展有相互促進作用,農村金融發展能對農業發展提供金融服務保障作用。可見,農村金融發展對“三農”的進步極其重要,反之,農村金融得不到發展或者發展緩慢則對“三農”相當不利。農村金融要得以又好又快的發展關系最大的是農民,只有農民金融知識與時代發展同步才能真正實現現代金融,才能對“三農”發展起積極作用。

4.2農民現代金融知識匱乏不利于“新農村”建設進程

“新農村”建設有了政策上的支持,新房舍、新設施、新環境、新農民、新風尚建設確實有了不同程度的進展。但是,在當代社會各個領域飛速前進的今天,新設施的建設不僅是水、電、路等設施的建設,還包括網絡設施的建設,在網絡時代環境下,很多網絡金融產品、網絡金融工具、網絡金融渠道應運而生。農民若是不能比較快的掌握網絡時代下的現代金融知識,將會影響新農村新設施、新環境的發展進程,新農民、新風尚也會滯后,最終不利于“新農村”建設。

4.3農民現代金融知識匱乏不利于農村金融改革的進步完善

隨著黨和政府對農村經濟的重視,惠農政策的傾斜,農村金融改革政策對農民的利好也隨之而來。可是,農村金融改革最直接利益關系是農民,他們需要掌握相應的現代金融知識才能從中給身帶來最大利益,如果現代金融知識匱乏不但無法從中實現效益最大化,也會影響到農村金融改革的進度。

5改變農民現代金融知識匱乏現狀的對策建議

綜合以上調查分析,廣西新農村農民現代金融知識仍舊比較匱乏,造成農民金融知識匱乏有多方面因素,影響著“三農”、“新農村”、農村金融改革的發展進程,為此,我們需要根據實際情況“對癥下藥”,為改變廣西農民現代金融知識匱乏的現狀提出相應的對策和建議。

5.1金融機構加強宣傳教育,農民自身提高金融認知

城鄉二元結構下,農村各方面發展步伐明顯慢于城鎮,現代金融知識傳播也不例外,因此,金融機構需要加強對農民進行金融知識的宣傳引導,特別是新時代下的金融知識的教育,例如營業網點的宣傳、金融機構人員下至村屯的宣傳,營造良好的金融氛圍。農民自身在金融機構的宣傳引導下,應不斷提升自我對現代金融的認知,提升金融意識,學會理財常識。

5.2加大農村金融設施投入,增加農民了解金融途徑

相對于城市,金融機構在農村的投入量小,配套設施不足,因此,在“新農村”建設背景下,金融設備設施應加大投入,包括傳統的自助柜員機和現代化的網絡金融操作設備,以及工作人員操作演示,給農民認識金融增加更多的途徑,掌握更多的金融工具的操作。

5.3加快農村金融改革進度,提高農村金融服務水平

農村金融是全國金融改革的重要組成部分,大到關系全國金融改革進度,小到關系農村整體發展水平,只有加快農村金融改革,使之與農村發展所需相適應,譬如農村金融惠農的落實,確實有助于農民理財,對農業發展起支持作用等,在農民需要了解現代農村金融知識、農村金融政策之時能夠及時給予滿意的服務,這樣全國金融改革才會實現實際性的突破。

5.4發揮高校服務社會職能,利用師生服務農村金融

高校是社會的一部分,擁有較高的學識科研,具有社會服務職能,在農村金融發展問題上,尤其是財經類院校,可盡可能發揮其作用,利用高校金融知識、高校金融課題研究等方式服務于農村,通過暑假寒假“三下鄉”等系列活動,通過高校師生把新的金融知識宣傳到農村,給予農民關于金融知識方面的解答。

參考文獻

[1]范暢然,馬夢暉.當前農村居民金融知識水平及對策分析[J].中國市場,2014,(11).

[2]吳艷輝.關于廣東韶關地區農村金融服務改進研究[D].長沙:湖南大學,2009,(4).

[3]翟雨舟.增加農民金融理財收入的調查分析與對策思考——以江蘇省鎮江市為例[J].鎮江高專學報,2011,(4).