中國股票市場的預判研究

——基于上證綜指變動分析

2016-12-28 04:22:13曹達宇

質量探索 2016年6期

曹達宇

江西財經大學財稅與公共管理學院,江西 南昌 330013

中國股票市場的預判研究

——基于上證綜指變動分析

曹達宇

江西財經大學財稅與公共管理學院,江西 南昌 330013

本文選取上證綜指日收盤價的樣本數據作為觀察對象,通過灰色預測模型中的新陳代謝GM(1,1)模型對股票市場的未來趨勢進行實證分析。研究結果表明:在短期內,收盤價預測結果的相對誤差均低于5%,新陳代謝GM(1,1)短期預測效果比長期更優。最后,結合實證結論,本文就股票市場長期走勢預測研究作進一步展望。

上證綜指;新陳代謝GM(1,1)模型;相對誤差

0 引言

股市價格的預測不僅對投資者具有巨大的參考價值,同時對學術界研究市場運行規律也有重要的理論價值。自股市誕生以來,經濟學家針對其波動性的研究就沒有停止過,研究方法也復雜多樣,從靜態到動態,從運用ARCH、GM(1,1)、CARCH模型等到運用神經網絡、人們的心理等研究股市的變化。如GM(1,1)模型,可以有效處理樣本小、貧信息、不確定性等問題,從“部分”已知信息中開發出有價值的信息,實現對系統運行行為的有效認識。然而,該模型不能及時剔除較早數據而引入新數據,預測精度往往并不高。基于GM(1,1)模型這一缺陷,作者借鑒新陳代謝思想即剔陳引新,建立新陳代謝GM(1,1)模型,對上證綜指收盤價展開實證研究。

丁華(1999)運用ARCH模型研究了上證A股指數的ARCH現象,發現擾動項的平方序列中存在著明顯的自相關并且波動是平穩的,大的波動將隨時間逐漸減弱并消失。徐緒松等人(2002)運用GARCH 模型對上海股票市場進行了仿真實驗,得出非線性方法比線性模型更能夠客觀全面地描述股票價格隨時間變化的情況和特征。蔡常豐(2000)將灰色預測理論用于預測股市價格波動,認為短期內此方法是非常有效的。李國平等(2005)指出常規GM(1,1)模型采用端點的最優組合作為灰微分方程的背景值,可以提高預測精度,從而提出了一種用黃金分割改進GM(1、1)模型的研究方法,并用實例分析證明了其有效性。

1 新陳代謝GM(1,1)模型

灰色系統是20年代80世紀代鄧聚龍提出的有效處理小樣本、貧信息、不確定性問題的一種新理論。灰色預測正是在這種理論基礎上發展起來的一種預測方法,其基本思想是將呈現無規律的歷史數據通過累加得到呈指數增長規律的數列,通過建立微分方程的形式揭示灰色信息系統發展的連續過程,并充分利用原始數據序列的有序性及有界性,揭示數據集合所具備的潛在規律。灰色預測在股票市場、水質變化、糧食產量、人口數量等多方面都得到了廣泛的應用.

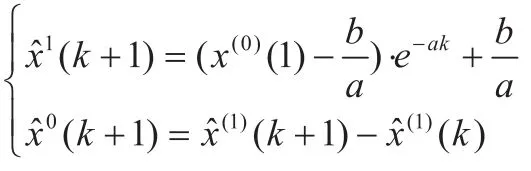

求得方程的解,即時間響應函數為:

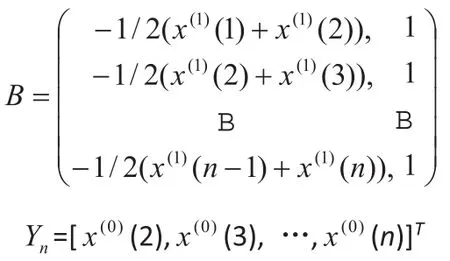

方程組就是常規GM(1,1)模型。為了及時引入最新信息使得建模序列更能反映系統目前的特征,揭示系統的發展趨勢,獲得較高的預測精度,將加入序列,剔除,用新的序列建立一次新陳代謝GM(1,1)模型。同理,逐步循環,不斷剔除最老化信息,加入最新信息,建立多次新陳代謝模型,從而達到一定的預測要求。

2 實證分析及結果

2.1 變量選取及數據來源

本文以上證綜指逐日收盤價的歷史樣本數據作為觀察對象,時間跨度2016年3月25日—2016年4月29日,數據來源wind資訊,具體數據見下表1。基于灰色預測模型對樣本容量的要求,上述時間跨度期間上證綜指日收盤價的部分數據用于模型參數的估計,其他日收盤價數據用于模型預測效果的分析。因此,建立新陳代謝GM(1,1)模型之前需要確定原始序列數據的長度問題,一般5個到10個數據比較好,本文分別選取數據長度為5到10的新陳代謝模型對數據進行擬合,計算擬合結果的絕對殘差和,擬合最終發現數據長度為6的絕對殘差和最小。因此,樣本數據可以分為兩部分:2016年3月25日—2016年4月1日數據、2016年4月2日—2016年4月29日數據。

2.2 實證結果與分析

本文運用數學分析軟件MATLAB7.0編程模擬測算,估計模型中的參數,從而建立新陳代謝GM(1,1)預測模型,對我國上證綜指中日收盤價進行實證分析。

第一步:選取2016年3月25日—2016年4月1日的逐日收盤價數據序列:

則GM(1,1)模型的時間響應式為:

此式即是所要建立的GM(1,1)基礎模型。基于新陳代謝思想,由該基礎模型可得2016年4月5日我國上證綜指收盤價為3035元,將此新數據加入到原始數據序列,并去除2016年3月25日的收盤價數據,一次新陳代謝建模數據更新為:

重復上述第二、三、四步,可知一次新陳代謝模型為:

將代入上式,可得2016年4月6日上證綜指收盤價的預測值為3054.2元,將該預測值加入到一次新陳代謝模型數據序列,并剔除2016年4月5日數據,得到第二次新陳代謝數據序列,又重復上述第二、三、四步建立二次新陳代謝GM(1,1)模型。同理,通過MATLAB逐步循環模擬測算,依次求出2016年4月2日—2016年4月29日上證綜指收盤價預測值。運用實際數據進行預測效果分析可知:在4月5日—4月15日時間段,收盤價預測值的相對誤差均低于5%;在4月18日—4月29日時間段,收盤價預測值的相對誤差均高于5%;隨著時間的推移,在4月5日—4月15日時間段,預測值的相對誤差有增有減,而在4月18日—4月29日時間段,預測值的相對誤差逐漸上升,上升幅度也較前一個時間段要大。

3 結論與展望

本文基于去陳引新的思想建立新陳代謝GM(1,1)模型,通過MATLAB模擬對上證綜指日收盤價進行了預測研究。在短期內,預測值的相對誤差均低于5%,預測精度較高;在長期,隨著時間的推移模型預測精度逐漸減小,預測精度較低;模型對股市的短期預測效果更優于長期。與常規GM(1,1)模型相比之下,新陳代謝GM(1,1)模型可以彌補前者以的一些不足從而挺高預測精度,尤其是短期預測精度,但是卻不能精確地對長期趨勢進行預測。另外,我國影響因素影復雜多樣,股市的內在規律相對比較復雜。因此,鑒于以上內容,為了能更好地對股市進行長期預測,將更多的因素考慮到股市預測模型中,通過新陳代謝GM(1,1)模型與其他方法的結合,提高長期預測精度,是進一步要做的研究工作。

[1]查正洪.上證綜合指數的統計分析與預測[J].上海海運學院學報,1999,20(4):80-87.

[2]鄧聚龍.灰理論基礎.華中科技大學出版社.2002.

[3]叢春霞、季秀芳.灰色預測在股票價格指數中的應用.中國統計.2000.

[4]卓金武.MATLAB在數學建模中的應用[M].北京.北京航空航天大學出版社,2014:58-70.

[5]薛毅.數學建模基礎.北京:高等教育出版社.2004.

附錄:新陳代謝GM(1,1)模型預測—MATLAB代碼

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19