基于多變量微分方程模型展開的商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)研究

2017-01-10 15:57:48鐘曉宇

商業(yè)經(jīng)濟(jì)研究 2016年24期

關(guān)鍵詞:關(guān)鍵點(diǎn)

鐘曉宇

◆ 中圖分類號:F224 文獻(xiàn)標(biāo)識碼:A

內(nèi)容摘要:本文就如何確定商業(yè)經(jīng)濟(jì)實(shí)體的關(guān)鍵點(diǎn),以及關(guān)鍵點(diǎn)所起到的作用展開分析。研究采用自主構(gòu)建分析法的方式展開,結(jié)合計(jì)量經(jīng)濟(jì)學(xué)、商業(yè)經(jīng)濟(jì)學(xué)、微分方程學(xué)及其它相關(guān)理論與方法,構(gòu)建了一種具有可行復(fù)雜度的微分聯(lián)立方程理論模型。在此基礎(chǔ)上,對在我國國內(nèi)上市的11家商業(yè)類公司進(jìn)行研究,不僅確定了這些實(shí)體對象促進(jìn)利潤增長的關(guān)鍵點(diǎn),而且對關(guān)鍵點(diǎn)所起到的作用進(jìn)行了對比分析,由此為企業(yè)穩(wěn)定、深入發(fā)展提出了基于管理、信息化、監(jiān)管等角度的對策與建議。

關(guān)鍵詞:多變量 微分方程 商業(yè)經(jīng)濟(jì) 關(guān)鍵點(diǎn) 計(jì)量經(jīng)濟(jì)

研究目的與意義

如何確定商業(yè)經(jīng)濟(jì)實(shí)體的關(guān)鍵點(diǎn),以及關(guān)鍵點(diǎn)所起到的作用展開對比性分析。在研究之初,回顧了在商業(yè)經(jīng)濟(jì)領(lǐng)域的最新研究成果,但是由于此類研究成果較少,很難找到具有實(shí)證指導(dǎo)意義的文獻(xiàn)借鑒。該領(lǐng)域的已有成果多是對商業(yè)經(jīng)濟(jì)的框架、體系、結(jié)構(gòu)等宏觀性、前瞻性的總體研究(在該領(lǐng)域,主要借鑒了學(xué)者李陳華(2011)、喬家君等(2009)、韋國友等(2008)人的研究,這些理論成果側(cè)重于對商業(yè)經(jīng)濟(jì)思想、框架、結(jié)構(gòu)進(jìn)行研究,很少涉及到實(shí)證類分析方法與分析過程的論證)。

基于該領(lǐng)域文獻(xiàn)研究,本文首先對商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)進(jìn)行了確定,然后對其作用進(jìn)行了分析,為后續(xù)的實(shí)證類分析的框架設(shè)立提供了指導(dǎo)。同時(shí),如果此次研究能給出一種自主創(chuàng)新的理論分析框架,并將該框架具體應(yīng)用于商業(yè)經(jīng)濟(jì)類實(shí)證對象,則是對商業(yè)經(jīng)濟(jì)研究的一大突破。

理論探究——商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)確定及其作用

在理論探究環(huán)節(jié),重點(diǎn)是對如何確定商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn),以及確定的關(guān)鍵點(diǎn)對商業(yè)經(jīng)濟(jì)所起到的作用進(jìn)行分析。分析的側(cè)重點(diǎn)在于理論層面,從方法論的角度提出一種分析方法,來為后續(xù)的實(shí)證分析打下堅(jiān)實(shí)的基礎(chǔ)。

(一)理論探究——商業(yè)經(jīng)濟(jì)中關(guān)鍵點(diǎn)確定

對于商業(yè)經(jīng)濟(jì)而言,發(fā)展目的無疑是獲取最大可能的利潤。在利潤產(chǎn)生的過程中,需要有針對性的投入、有效的管理,并輔之以有效的監(jiān)管,才有可能在激烈的市場競爭中取得可持續(xù)發(fā)展,從而獲取最大可能的利潤。因此,從商業(yè)經(jīng)濟(jì)的投入產(chǎn)出視角而言,利潤是其唯一的產(chǎn)出,相對于這唯一的產(chǎn)出,各種要素投入是產(chǎn)生產(chǎn)出的必要條件。但是在眾多要素中,確定哪一種要素或者是哪些要素是關(guān)鍵性要素,解決方法只能是依賴于統(tǒng)計(jì)學(xué)分析方法和計(jì)量經(jīng)濟(jì)分析方法。

首先,以利潤作為產(chǎn)出的唯一目標(biāo),基于最小二乘法原理,確定哪些因素與利潤的變化量之間存在線性約束關(guān)系(需要明確的是,這種線性約束關(guān)系必須是具有較高置信度的關(guān)系,一般設(shè)定大于0.85的置信度為較高置信度)。在此基礎(chǔ)上,確定了一個(gè)投入因素集合(該集合因素總量用 n表示),其與利潤變化量之間是存在線性約束關(guān)系的。需要注意的是,在此篩選的過程中,利潤變化量與確定因素的線性約束關(guān)系的余項(xiàng)應(yīng)該服從正態(tài)分布,這樣才滿足隨機(jī)性分布的要求。其次,以投入因素集合中的任意一因素為目標(biāo)因素,確定其與利潤和其它剩余投入因素之間的線性關(guān)系。需要注意的是,此時(shí)利潤已經(jīng)轉(zhuǎn)變?yōu)橥度胍蛩兀x定的任意一投入因素則為目標(biāo)因素。采用最小二乘法進(jìn)行分析,即可確定這種約束性關(guān)系是否顯著性成立,同時(shí)判定余項(xiàng)是否滿足正態(tài)分布。如果二者均滿足,則認(rèn)為線性關(guān)系成立,否則不認(rèn)為線性關(guān)系成立。當(dāng)線性關(guān)系不成立時(shí),保持選定的任意一投入因素作為目標(biāo)因素不變,以投入因素集合中的其它 n-2個(gè)因素作為投入因素(此時(shí) n個(gè)投入因素中的1個(gè)已經(jīng)作為目標(biāo)因素,再隨機(jī)剔除一個(gè)因素之后,自然總數(shù)量為n-2 ),再次進(jìn)行線性約束關(guān)系分析。確定是否滿足高置信度的最小二乘關(guān)系是否成立,同時(shí)判定余項(xiàng)是否滿足正態(tài)分布。重復(fù)這一過程,在 n個(gè)投入因素集合中進(jìn)行選擇,只能出現(xiàn)兩種結(jié)果,一種為存在 m(m (1) 說明: n代表初始選定的因素集的數(shù)目。 需要明確的是,對于公式1給出的最大分析步驟數(shù)量,即告知了我們初選投入因素集合的最大可行數(shù)量。通過對公式1的復(fù)雜度分析,當(dāng) n∈[1,6]時(shí),進(jìn)行的對應(yīng)運(yùn)算是在可行解要求范圍之內(nèi)的。因此,通過如上分析方法,最終確定的投入因素集合就成為關(guān)鍵點(diǎn)集合,該集合內(nèi)的元素稱之為關(guān)鍵點(diǎn)。 (二)理論探究——商業(yè)經(jīng)濟(jì)中關(guān)鍵點(diǎn)作用分析 通過如上分析,在確定了關(guān)鍵點(diǎn)及關(guān)鍵點(diǎn)集合的同時(shí),也確定了關(guān)鍵點(diǎn)與利潤因素構(gòu)成的聯(lián)立線性約束關(guān)系。第一個(gè)約束關(guān)系是利潤變化量與關(guān)鍵點(diǎn)的線性組合關(guān)系的聯(lián)立約束關(guān)系,剩余的約束關(guān)系為任意一個(gè)關(guān)鍵點(diǎn)因素的變化量與其它關(guān)鍵點(diǎn)即利潤之間的線性約束關(guān)系之間的聯(lián)立方程。需要注意的是,在這些聯(lián)立等式關(guān)系中,等號左側(cè)均為變化量,等號右側(cè)均為線性約束關(guān)系。這一特征告知我們,這本質(zhì)上是一個(gè)線性微分方程組。該微分方程組是基于多變量因素展開的。對這一線性微分方程組進(jìn)行求解,只需要將線性約束關(guān)系轉(zhuǎn)化為矩陣形式,求解其對應(yīng)的特征根,即可得到該多變量微分方程組解的具體形式。在求解的過程中需要注意,只要該矩陣滿足解的唯一性約束(朗斯基行列式對應(yīng)要求)即可確定解的表述。對于具體的數(shù)學(xué)問題,在此不再深入討論,僅給出具體結(jié)果。當(dāng)上述方程組解的形式確定后,關(guān)鍵點(diǎn)對利潤的作用即可通過解的表述得到。因此,對于之前疑惑的問題——哪些因素對理論變化產(chǎn)生作用?關(guān)鍵點(diǎn)因素對利潤究竟起到何種作用?都一一有了解答。對于第一個(gè)問題(哪些因素對理論變化產(chǎn)生作用)在第一個(gè)環(huán)節(jié)的分析中已經(jīng)給予明確;對于第二個(gè)問題(關(guān)鍵點(diǎn)因素對利潤究竟起到何種作用)在本環(huán)節(jié)給與了明確。

之后的實(shí)證分析將會采用如上確定的理論方法,對在我國國內(nèi)上市的商業(yè)體發(fā)展進(jìn)行對比性分析研究。

實(shí)證論證——商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)確定及其作用

實(shí)證分析主要是通過三個(gè)環(huán)節(jié)的分析,為商業(yè)經(jīng)濟(jì)體的穩(wěn)步深入發(fā)展提出富有針對性的對策與建議。在第一個(gè)環(huán)節(jié),主要是確定分析指標(biāo)與分析對象,同時(shí)獲取分析所需的基礎(chǔ)數(shù)據(jù)。在第二個(gè)環(huán)節(jié),則是基于前述理論分析成果,結(jié)合實(shí)證對象,進(jìn)行有針對性的分析論證,明確關(guān)鍵點(diǎn)及其所發(fā)揮的關(guān)鍵作用。在第三個(gè)環(huán)節(jié),就是結(jié)合第一、二環(huán)節(jié)的分析結(jié)果,定位產(chǎn)生問題的原因,并給出穩(wěn)步、深入發(fā)展的具體對策。

(一)商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)及其作用分析基礎(chǔ)準(zhǔn)備工作

就商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)確定的實(shí)證問題,采用之前確定的理論分析方法給予分析論證。為了保證分析對象數(shù)據(jù)的真實(shí)性與客觀性,選取的商業(yè)經(jīng)濟(jì)對象均是在我國國內(nèi)上市的公司。這樣其數(shù)據(jù)的真實(shí)性與客觀性就有了充分的保證。同時(shí),為了確保分析結(jié)果帶有普遍性與隨機(jī)性,所選取的分析對象是從我國國內(nèi)主板市場上市的“商業(yè)百貨”類企業(yè)中隨機(jī)選取的。基于以上想法,最終選定了11家滿足要求的企業(yè)作為研究對象。這11家對象依次為:三聯(lián)商社(sh600898)、永輝超市(sh601933)、新 華 都(sz002264)、深圳華強(qiáng)(sz000062)、合肥百貨(sz000417)、廣百股份(sz002187)、昆百大A(sz000560)、大連友誼(sz000679)、蘇寧云商(sz002024)、中百集團(tuán)(sz000759)、廣州友誼(sz000987)。需要特別申明的是,在研究對象名稱后面括弧中所體現(xiàn)的代碼為該公司的股票代碼。

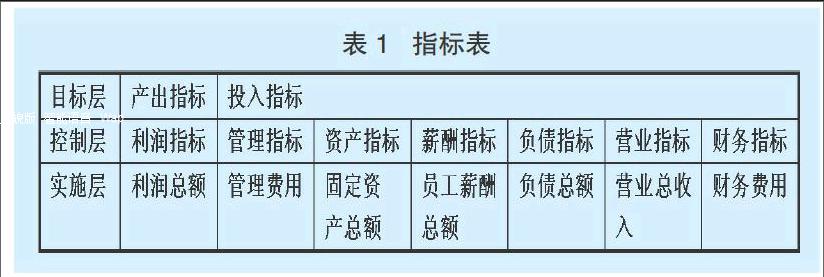

在研究對象確定的同時(shí),基于之前的理論分析結(jié)果,從兩大角度(產(chǎn)出角度、投入角度)對分析指標(biāo)進(jìn)行了確定。按照之前確定的理論分析復(fù)雜性要求,在投入指標(biāo)中分為六大類,每個(gè)大類中僅包含1個(gè)關(guān)鍵指標(biāo)。這樣從論證復(fù)雜度的要求而言,是滿足具體要求的。

從表1中可以看出,在產(chǎn)出指標(biāo)中,僅包含利潤總額總額這一關(guān)鍵指標(biāo)。在投入指標(biāo)中,劃分為六大子指標(biāo),依次為管理指標(biāo)、資產(chǎn)指標(biāo)、薪酬指標(biāo)、負(fù)債指標(biāo)、營業(yè)指標(biāo)、財(cái)務(wù)指標(biāo)。每一個(gè)投入類的子指標(biāo)中,各包含一個(gè)具體指標(biāo)。依次為營業(yè)費(fèi)用、固定資產(chǎn)總額、員工薪酬總額、負(fù)債總額、營業(yè)總收入、財(cái)務(wù)費(fèi)用。

(二)商業(yè)經(jīng)濟(jì)關(guān)鍵點(diǎn)及其作用分析論證

本文以理論分析方法為依據(jù),通過實(shí)證分析,確定各個(gè)對象中的關(guān)鍵點(diǎn)(此處關(guān)鍵點(diǎn)是指對利潤起到顯著性影響的投入關(guān)鍵點(diǎn))。基于已經(jīng)確定的關(guān)鍵點(diǎn)集合(表1中的6大類關(guān)鍵性投入因素),通過建立聯(lián)立方程來確定投入因素與產(chǎn)出因素融合的微分方程模型。對每一個(gè)待研究對象進(jìn)行類似的分析,確定關(guān)鍵點(diǎn)集合。通過大量分析論證,最終確定了之前確定的6大投入因素在每一個(gè)對象中均滿足關(guān)鍵點(diǎn)的要求。考慮到文章篇幅所限,在此以研究對象(股票代碼00987)為例,展示其聯(lián)立方程的具體線性約束關(guān)系(就如何有效地進(jìn)行基于Granger因果關(guān)系的聯(lián)立方程模型分析,主要借鑒了學(xué)者劉瑞波等(2014)、譚嵐(2014)、孥寓有等(2014)人的研究,這些理論成果對在進(jìn)行此類分析中如何確定關(guān)鍵因素給出了較為完善的指導(dǎo)),具體見表2。

表2中的第一列對應(yīng)項(xiàng)目代表著聯(lián)立方程左側(cè)的差分變量(即連續(xù)兩年對應(yīng)指標(biāo)數(shù)據(jù)的差分),第一行對應(yīng)項(xiàng)目代表著差分變量與原始變量之間的線性約束關(guān)系系數(shù)。本文計(jì)量分析均是使用劑量經(jīng)濟(jì)分析軟件Eviews7.2完成的,聯(lián)立方程中每一個(gè)線性約束關(guān)系的可決系數(shù)與調(diào)整后的可決系數(shù)均大于0.85,對應(yīng)余項(xiàng)滿足正態(tài)分布的概率也是大于0.85的。因此在0.85的置信度下,可以認(rèn)為表2中聯(lián)立方程是成立的。對于其它10個(gè)對象,存在與表2類似的聯(lián)立方程分析結(jié)果,在此不再贅述。

完成關(guān)鍵點(diǎn)及其對應(yīng)的聯(lián)立方程論證后(就如何有效地進(jìn)行微分方程模型分析,主要借鑒了學(xué)者蘭月新等(2014)、張?jiān)嫉龋?014)、張國興等(2014)人的研究,這些理論成果對在進(jìn)行此類分析中如何確定模型關(guān)系給出了較為充足的指導(dǎo)),接下來對每一個(gè)對象已經(jīng)確定的關(guān)鍵點(diǎn)所發(fā)揮的具體作用進(jìn)行深入分析。

遵循之前確定的理論分析方法,先對對每一個(gè)研究對象確定的聯(lián)立方程的系數(shù)矩陣進(jìn)行特征值求解,然后判定其解的存在性,最后確定其解的具體表述形式,這樣,就得到了針對每一個(gè)研究對象的產(chǎn)出指標(biāo)的分項(xiàng)貢獻(xiàn)系數(shù)表述式。將這些表述式進(jìn)行對比分析,即可確定同一個(gè)關(guān)鍵點(diǎn)在不同對象中的貢獻(xiàn)作用排序,將這些排序結(jié)果匯總,從而得到了最終所需的關(guān)鍵點(diǎn)作用對比結(jié)果,具體見表3。

從表3中可以看出,對于11家企業(yè)而言,在6大關(guān)鍵因素中,固定資產(chǎn)對企業(yè)利潤增長起到最大正面作用的企業(yè)為深圳華強(qiáng),固定資產(chǎn)對企業(yè)利潤增長起到最小正面作用的企業(yè)為大連友誼;負(fù)債對企業(yè)利潤增長起到最大正面作用的企業(yè)為中百集團(tuán),負(fù)債對企業(yè)利潤增長起到最小正面作用的企業(yè)為廣州友誼;營業(yè)總收入對企業(yè)利潤增長起到最大正面作用的企業(yè)為新華都,營業(yè)總收入對企業(yè)利潤增長起到最小正面作用的企業(yè)為廣百股份;管理費(fèi)用對企業(yè)利潤增長起到最大正面作用的企業(yè)為蘇寧云商,營業(yè)總收入對企業(yè)利潤增長起到最小正面作用的企業(yè)為永輝超市;財(cái)務(wù)費(fèi)用對企業(yè)利潤增長起到最大正面作用的企業(yè)為合肥百貨,財(cái)務(wù)費(fèi)用對企業(yè)利潤增長起到最小正面作用的企業(yè)為昆百大A;支付給職工以及為職工支付的現(xiàn)金對企業(yè)利潤增長起到最大正面作用的企業(yè)為永輝超市,支付給職工以及為職工支付的現(xiàn)金對企業(yè)利潤增長起到最小正面作用的企業(yè)為昆百大A。

(三)綜合性分析

本文結(jié)合上述分析結(jié)果,通過綜合性分析,不僅明確了差異化現(xiàn)象產(chǎn)生的原因,而且對商業(yè)經(jīng)濟(jì)體如何在這種差異化的背景下穩(wěn)步發(fā)展提出對策與建議。

通過上述分析,首先明確了在商業(yè)經(jīng)濟(jì)發(fā)展中的六大關(guān)鍵點(diǎn),它們依次為固定資產(chǎn)、負(fù)債合計(jì)、營業(yè)總收入、管理費(fèi)用、財(cái)務(wù)費(fèi)用、支付給職工以及為職工支付的現(xiàn)金。同時(shí)對這六大關(guān)鍵點(diǎn)在企業(yè)利潤增長中所起的作用也給予了定量確定,確定的結(jié)果為對于每一種關(guān)鍵點(diǎn)因素所起的作用進(jìn)行了綜合排序,由此明確了每一個(gè)關(guān)鍵點(diǎn)在不同企業(yè)中所起到的差異性的作用。結(jié)合如上結(jié)果說明,對每一個(gè)關(guān)鍵點(diǎn)而言,其對企業(yè)利潤增長要想發(fā)揮最佳作用,則隱含要求關(guān)鍵點(diǎn)因素的投入量必須達(dá)到一個(gè)合理的區(qū)間才能實(shí)現(xiàn)。對于這一合理區(qū)間,可以以每一個(gè)關(guān)鍵點(diǎn)因素所起到作用在11家實(shí)證對象中排名位居前三企業(yè)的投入量中找到答案。在參照此合理配置時(shí),應(yīng)以關(guān)鍵點(diǎn)要素投入量與固定資產(chǎn)總量的比值為參照,而不應(yīng)與關(guān)鍵點(diǎn)要素投入量的絕對值作為參照。這樣不僅對收入類指標(biāo)有了明確的控制,對于支出類指標(biāo)也就有了明確的約束要求。同時(shí),在進(jìn)行這種標(biāo)準(zhǔn)化配置的同時(shí),要對企業(yè)管理的軟件和硬件進(jìn)行系統(tǒng)升級。軟件主要是對企業(yè)管理的規(guī)章、制度、條例進(jìn)行修正,修正參考的重點(diǎn)是引進(jìn)與完善內(nèi)部管理體系,加強(qiáng)內(nèi)部審計(jì)與外部審計(jì),以企業(yè)信息化來實(shí)現(xiàn)內(nèi)部管控的現(xiàn)代化與體系化。在員工管理中,以末位淘汰制度為推手,以員工崗位監(jiān)察為手段,提高員工工作效率,降低消極怠工的可能性與可行性。在財(cái)務(wù)管理中,以電子信息處理為手段,以內(nèi)部日稽核、周稽核、月稽核、季度稽核、年度稽核為硬性監(jiān)管措施,確保應(yīng)收賬款及時(shí)到賬,避免可能或者是潛在財(cái)務(wù)風(fēng)險(xiǎn)的發(fā)生。在硬件方面,側(cè)重于建立與上述管理手段相匹配的硬件平臺為目標(biāo)。使得硬件為軟件服務(wù),軟件為硬件提供支撐。與此同時(shí),對企業(yè)已有的硬件設(shè)備,采用單元效力評估系統(tǒng)。對單元效力過低的設(shè)備通過市場轉(zhuǎn)讓的方式進(jìn)行流轉(zhuǎn),提高企業(yè)固定資本的有效利用率。對于單元效力較高的設(shè)備,考慮通過市場手段與自主創(chuàng)新的方式,適當(dāng)引進(jìn)同等規(guī)模的設(shè)備,由此來提升企業(yè)拳頭產(chǎn)品的產(chǎn)出能力與水平。通過如上硬件和軟件的融合,最終提高企業(yè)的管理效率與生產(chǎn)能力。

結(jié)論

本文就如何確定商業(yè)經(jīng)濟(jì)實(shí)體的關(guān)鍵點(diǎn),以及關(guān)鍵點(diǎn)所起到的作用展開分析。在研究之初,首先對商業(yè)經(jīng)濟(jì)的理論、體系、框架類成果進(jìn)行了研究,同時(shí)對計(jì)量經(jīng)濟(jì)與微分方程類的研究成果進(jìn)行了深入研究。結(jié)合這三類研究成果,確定了以微分方程與計(jì)量經(jīng)濟(jì)分析相結(jié)合,以商業(yè)經(jīng)濟(jì)的體系思想為構(gòu)建模型的核心,從投入產(chǎn)出角度理論論證了一套具有可行復(fù)雜度的聯(lián)立方程組。在此基礎(chǔ)上,選定在我國國內(nèi)上市的11家商業(yè)經(jīng)濟(jì)類實(shí)體,通過指標(biāo)確定、數(shù)據(jù)獲取、初步分析、模型構(gòu)建與分析等一系列步驟,確定了決定這11家實(shí)體利潤增長的六大類關(guān)鍵因素。隨后,基于確定的關(guān)鍵點(diǎn)進(jìn)行深入分析,明確了各個(gè)關(guān)鍵點(diǎn)所起到的差異化的貢獻(xiàn)作用。以這種差異化的貢獻(xiàn)作用為比較對象,展開全面的分析論證,提出這11家企業(yè)穩(wěn)步、深入發(fā)展的對策與建議,這些建議主要是從企業(yè)硬件與軟件相互融合、發(fā)展與監(jiān)管并舉的角度展開。由此不僅解決了前述提出的問題,而且對實(shí)證對象如何提升管理效率與生產(chǎn)力給出了富有針對性的建言。

參考文獻(xiàn):

1.李陳華.中國商業(yè)經(jīng)濟(jì)理論研究的中流砥柱——紀(jì)寶成教授的商業(yè)經(jīng)濟(jì)思想[J].商業(yè)經(jīng)濟(jì)與管理,2011(12)

2.喬家君,李小建,葛真.基于農(nóng)戶調(diào)查的村域商業(yè)經(jīng)濟(jì)活動空間研究[J].經(jīng)濟(jì)地理,2009(5)

3.韋國友,陳煒.近代廣西城鎮(zhèn)工商業(yè)經(jīng)濟(jì)發(fā)展中的“廣東經(jīng)濟(jì)因素”[J].中南民族大學(xué)學(xué)報(bào):人文社會科學(xué)版,2008(5)

4.劉瑞波,張仁釗,崔鳳龍.金融產(chǎn)業(yè)集聚與經(jīng)濟(jì)增長關(guān)系研究:以藍(lán)色經(jīng)濟(jì)區(qū)為例[J].東岳論叢,2014(10)

5.譚嵐.城市化與就業(yè)結(jié)構(gòu)演變的動態(tài)計(jì)量分析[J].統(tǒng)計(jì)與決策,2014(20)

6.孥寓有,尹海鳳.金融支持與我國戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展實(shí)證研究——基于面板格蘭杰因果檢驗(yàn)和協(xié)整分析[J].科技進(jìn)步與對策,2014(15)

7.蘭月新,董希琳,蘇國強(qiáng),趙紅培.公共危機(jī)事件網(wǎng)絡(luò)謠言對網(wǎng)絡(luò)輿情的影響研究[J].圖書情報(bào)工作,2014(9)

8.張?jiān)迹趿ζ?隨機(jī)壽命下財(cái)富短缺風(fēng)險(xiǎn)度量[J].經(jīng)濟(jì)評論,2014(3)

9.張國興,張緒濤,汪應(yīng)洛,郭冬梅.節(jié)能減排政府補(bǔ)貼的最優(yōu)邊界問題研究[J].管理科學(xué)學(xué)報(bào),2014(11)

猜你喜歡

建材發(fā)展導(dǎo)向(2022年3期)2022-04-19 12:51:16

中學(xué)生數(shù)理化·中考版(2022年12期)2022-02-16 07:36:56

今日農(nóng)業(yè)(2021年8期)2021-11-28 05:07:50

建材發(fā)展導(dǎo)向(2021年11期)2021-07-28 06:58:02

石油化工建設(shè)(2018年1期)2018-07-10 09:49:50

廣東教育·高中(2017年10期)2017-11-07 10:17:51

河南畜牧獸醫(yī)(2016年24期)2016-11-29 01:28:30

新高考·高一物理(2015年5期)2015-08-18 18:46:06

創(chuàng)業(yè)家(2015年3期)2015-02-27 07:52:43

中國衛(wèi)生(2014年2期)2014-11-12 13:00:16

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 諸城市農(nóng)村公共服務(wù)社區(qū)化建設(shè)研究

- 消費(fèi)心理視角下景德鎮(zhèn)陶瓷文化創(chuàng)意產(chǎn)業(yè)發(fā)展探討

- 京津冀產(chǎn)業(yè)結(jié)構(gòu)變化及其空間溢出效應(yīng)分析

- 北京市城鄉(xiāng)居民服務(wù)消費(fèi)研究

- 商貿(mào)流通業(yè)對區(qū)域經(jīng)濟(jì)發(fā)展的影響機(jī)制及效率評估

- 商貿(mào)流通業(yè)對區(qū)域經(jīng)濟(jì)發(fā)展的先導(dǎo)性作用及發(fā)展策略