中國要素收入分配再測算

2017-01-17 07:56:44譚曉鵬鈔小靜

當代經濟科學 2016年6期

譚曉鵬,鈔小靜

(西北大學 經濟管理學院,陜西 西安 710127)

?

中國要素收入分配再測算

譚曉鵬,鈔小靜

(西北大學 經濟管理學院,陜西 西安 710127)

本文采用中國資金流量表和省際收入法GDP的相關數據,在調整個體經營業主混合收入和國有農場營業盈余統計口徑的基礎上,對1992-2014年間中國整體及各地區的要素收入分配結構進行測算。研究表明:從全國整體情況看,自1992年后,勞動收入份額處于一種較低水平穩定狀態;資本收入份額呈長期上升趨勢,上升趨勢較緩;政府收入份額呈周期性波動。地區層面上,各地波動幅度、趨勢差異明顯。共同特征是政府收入所占比重最小且波動幅度不明顯,要素收入份額變動趨勢明顯的地區有遼寧省、江蘇省、北京市、陜西省、江西省和安徽省。

要素收入分配;資金流量表;省際收入法GDP;個體經營業主混合收入;國有農場營業盈余

一、引 言

勞動要素收入(勞動者報酬)、資本要素收入(資本所得)和政府要素收入(政府對生產環節直接征取的稅賦)作為初次分配格局中的三大要素收入,其比例關系反映了經濟體的基本特征。具體而言,勞動要素收入份額高的經濟體其基尼系數相對較低;資本要素收入份額高的國家其國民收入差距較大;而政府要素收入份額高的地區其市場化程度較低。早期的增長理論認為要素收入份額保持不變是一個“卡爾多典型事實”,而近期研究發現至少在二十世紀中后期,要素收入份額不總是一個常數。Blanchard發現德國、法國、意大利、西班牙等國家在20世紀80年代開始呈現勞動收入份額下降,資本收入份額上升的趨勢[1]。Harrison通過研究1960-1997年多個國家的勞動收入份額發現,勞動份額在窮國下降,在富國上升[2]。這似乎成為衡量一國發展水平的一個重要指標。中國改革開放至今,國民收入以年均9.8%的速度高速增長,從上世紀70年代的低等收入國家成功跨越成為中等收入國家。當前,中國經濟增速放緩,諸多紅利逐漸消失,較之前的高速增長相比,中國進入經濟發展的新常態階段。結構失衡、消費低迷、勞動收入份額低、城鄉收入差距大成為新常態的表現,也反映在要素收入份額的比例關系中。因此深入系統研究要素收入分配規律,有助于找出新常態下國民收入分配格局變動的根源及其解決途徑,為優化收入分配結構,轉變經濟發展方式尋找可行途徑,對研究中國經濟的當前形勢和未來走勢具有非常現實的意義。

要素收入份額的變化比例成為各方關注的焦點,中國要素收入份額的準確測算也成為分析中國收入功能分配格局的歷史變化趨勢、判斷要素收入分配合理程度的基礎。就既有的關于初次分配格局中要素收入分配的研究文獻來看,中國要素收入份額中勞動收入份額偏低、資本收入份額較高已達到廣泛認可。但關于勞動收入份額的變化趨勢,目前有兩種觀點,一種觀點認為勞動收入份額呈下降趨勢。持這種觀點的有李稻葵、白重恩、李琦、呂冰洋、呂光明等。李稻葵等用勞動者報酬除以總GDP表示勞動收入份額,測算結果表明中國勞動收入份額呈下降趨勢,由1990年的53%下降到2006年的40%左右[3]。白重恩等用全國勞動報酬除以凈GDP的比例來表示勞動份額,測算結果發現勞動收入份額由1995年的59.7%下降到2006年的47.3%[4]。李琦將個體業主混合收入進行重新推算,并估計了勞動者報酬份額,測算出的勞動收入份額在1995年以后呈現下降趨勢[5]。呂冰洋、郭慶旺認為中國要素收入分配應分為稅前和稅后兩種情況,測算結果顯示1983年后,稅前和稅后勞動收入份額呈長期下降趨勢;而資本收入份額在1983年至1994年期間呈上升趨勢,之后上升趨勢變緩[6]。呂光明利用最新的資金流量表的資料,結合勞動報酬口徑的兩次變動進行調整,調整結果表明勞動收入份額在1992年至2012年間先是平穩變動而后不斷下降,由1992年的57.53%下降至2011年的46.81%[7]。另一種觀點認為勞動收入份額并不總是呈下降趨勢。張車偉利用省際收入法數據,剔除了自雇者收入測算出勞動收入份額基本保持穩定,最高值為1995年的45.69%,最低值為2007年的39.16%[8]。章上峰、許冰利用時變彈性生產函數的方法測度勞動者報酬比重,測算結果表明中國勞動者報酬比重從1978年到2008年呈現先上升后下降的趨勢,由1978年的48.47%上升到1996年的53.34%,最后下降到2008年的42.31%[9]。徐藹婷將未觀測的經濟考慮進來,利用兩系統平行測算法測算全國和各地區的勞動收入份額,測算結果表明全國層面和各地區層面的勞動收入份額基本維持在50%以上,波動范圍處于50.44%到56.29%之間[10]。

當前研究結論不一致的原因主要有:第一,測算要素收入分配的數據來源不統一。盡管學者們通常采用資金流量表和省際收入法GDP測算要素收入份額,但由于核算資料本身的不斷更新、完善,使得核算資料更新前后的測算結果存在較大差異。例如2012年的統計年鑒整理匯總了2000年至2009年的資金流量表數據,與未更新的資金流量表數據之間存在明顯差異。第二,統計口徑不一致。我國要素收入份額核算口徑曾有過兩次重大調整,導致調整前后的指標數值不能直接對比。并且因其涉及個體經營業主混合收入的分劈和國有農場營業盈余的估算,難以形成統一的結果。第三,測算方法不一致。一是根據現有數據進行直接測算,二是基于普查年份和非普查年份的相關數據進行直線外推。第一種思路的測算結果能夠較好地反映指標的波動特征,但受限于現有數據本身的準確性。第二種思路的測算結果能夠有效避免現有數據本身的缺陷,但受限于樣本數據的數量和外推方法。

基于以上原因,本文擬從核算資料的來源、初次分配中要素收入指標的核算口徑、測算方法的可靠性等三方面系統剖析我國要素收入測算中的數據質量問題,深入探討其中的影響機制及必要的規避辦法。與現有文獻相比,本文的主要創新是:依據資金流量表和省際收入法的最新修訂資料,充分考慮中國要素收入指標口徑的兩次重大調整,結合中國特有的城鄉二元結構,將核算口徑中的個體經營業主混合收入進行重新分劈,并利用現有數據重新估算國有農場營業盈余。在此基礎上,從全國和區域兩個維度測算了1992年至2014年的要素收入份額。本文以下的內容安排是:第二部分是對要素收入分配測算方法的研究;第三部分是對全國層面的要素收入份額的重新測算和結構分析;第四部分是對省際要素收入份額的重新測算;最后是結論和政策建議。

二、數據質量與核算口徑調整

盡管不少學者圍繞如何準確測算要素收入份額進行了較為系統的探索和研究,但未達成共識。其中主要的爭議集中于核算口徑的問題上,中國要素收入份額的核算口徑發生過兩次重大調整。第一次調整是在2004年第一次全國經濟普查后的數據修訂中,具體內容是:(1)把個體經營業主的混合收入統一計入營業盈余。(2)由于國有和集體農場的財務資料難以收集,不再單獨計算營業盈余,而將其列入勞動者報酬中[11]。第二次調整是在2008年第二次全國經濟普查后的數據修訂中,具體內容是:將個體經營業主的混合收入計入勞動者報酬中。因而準確測算要素收入份額的關鍵性問題在于以下兩點:第一,在勞動與資本之間分劈混合收入,得到個體經營業主勞動報酬部分和資本報酬部分(即個體經營業主營業盈余);第二,測算國有農場的營業盈余,將其重新歸于營業盈余中。

(一)數據來源

從國內主流研究看,測算要素收入份額所用到的數據通常取自以下三類基礎資料:一是資金流量表實物部分交易部分,二是省際收入法GDP核算數據,三是投入產出表數據。三類基礎資料存在以下差別:(1)編制對象不同。資金流量表和投入產出表詳細給出全國層面的數據,而省際收入法僅提供各省份的數據。(2)編制內容有差異。資金流量表詳細介紹了14種交易項目,其中的增加值、勞動者報酬以及生產稅凈額是測算勞動、資本和政府收入的直接來源。省際收入法GDP僅包含各地區增加值、勞動者報酬、營業盈余、固定資產折舊和生產稅凈額這五項指標。而投入產出表給出的是國民經濟各部門之間的投入產出關系,適用于測算全國和各行業間的要素收入份額。(3)編制時間不同。資金流量表和省際收入法GDP提供的是連續數據,即每年都有編制;而投入產出表提供的是間斷數據,即僅在0、2、5、7年份進行編制。本文研究的對象是全國層面的要素收入份額和地區層面的要素收入份額。由于資金流量表的數據質量要高于省際收入法GDP數據已經得到大多數學者的認可,所以本文利用資金流量表的數據測算全國要素收入份額[12]。鑒于僅有省際收入法提供區域數據,所以本文利用省際收入法GDP測算地區要素收入份額。

(二)要素收入份額測算方法

目前為止,學者們測算要素收入分配的方式有兩種。一種觀點是將要素收入分為勞動要素收入和資本要素收入,這種觀點側重于要素收入分配的創造問題[13],其分配方式通常的計算方法有要素成本增加值法和毛增加值法。另一種觀點是將要素收入分為勞動要素收入、資本要素收入和政府要素收入,這種觀點更側重于測算要素所有者所得到的真實收入水平[6]。我們認為,政府在要素收入分配中占據著不容忽視的作用。原因有兩點:第一,不論是初次收入分配還是再收入分配,稅收都具有一定的分配份額,而稅收真正的歸屬者是政府;第二,在國民收入初次分配時,政府對市場具有一定的調節作用,政府收入分配恰能顯示政府對于市場的干預程度。因此本文采用三要素的要素收入分配方式。測算份額的具體公式為:

勞動收入分配份額=勞動者報酬/國內生產總值

(1)

資本收入分配份額=(國內生產總值-生產稅凈額-勞動者報酬)/國內生產總值

(2)

政府收入分配份額=生產稅凈額/國內生產總值

(3)

(三)個體經濟業主混合收入處理方法

作為發展中國家,中國的自雇者數量龐大,是否分劈自雇者的混合收入對要素收入份額影響很大。個體經營業主作為通常意義下的自我雇傭者,其勞動者報酬和經濟利潤很難區分,因而統計指標上將其作為混合收入處理。正確測算中國要素收入份額,必須先將個體經營業主的混合收入在資本和勞動之間分劈。Johnson利用經驗比例法,將自雇者的收入劃分為兩部分,其中2/3劃歸為勞動性收入,1/3劃歸為資本性收入,這種方法得到了廣泛的認可[14]。張車偉、張士斌采用此方法對中國個體經營業主的混合收入進行測算[8]。白重恩、錢震杰對2004年個體經營業主營業盈余提出了一種計算方法,用歷年個體就業人數乘以2004年個體經濟人均營業盈余來推算各年份個體經濟營業盈余,并間接測算個體經營業主勞動者報酬[4]。呂冰洋在測算個體經營業主的收入和營業盈余時提出兩個假設:一是假定各省個體經營業主平均勞動者報酬等于各省平均貨幣工資;二是假定個體業戶創造營業盈余的能力與其他從業人員相同,并基于這兩個假定測算出全國和地區兩個維度的要素收入份額[6]。本文分析比較了以上幾種方法,從理論上講,Johnson的經驗比較法雖然操作簡便,但是基于研究對象是美國以往的數據,是否適用于中國仍有待研究。而白重恩、錢震杰的生產函數法雖然能推算出個體經濟的營業盈余,但這種方法忽略了個體經濟內部結構和勞動生產率變化對營業盈余的影響。呂冰洋的兩個假定能夠直接測算個體經營業主勞動者報酬和營業盈余,但忽略了個體經營業主本身的性質,即個體經營業主作為以生存為目的的群體,其大多以勞動收入為主,所以創造剩余價值的能力與其他從業人員不同。

在中國,個體經營業主超過半數為生存型創業,而不是機會型創業,所以個體經營業主的勞動者報酬相對較高。同時,中國具有典型的二元制特征,勞動力市場嚴重分割,城鄉勞動生產率各不相同。鑒于以上各種方法的優缺點和中國現實情況,本文利用已有數據直接測算,用城鄉居民工資性收入分別替代城鄉個體經營業主的勞動者報酬;用城鄉居民人均總收入替代個體經營業主收入。基于以上的現有數據計算個體經營業主勞動報酬和總收入,間接推算個體經營業主的營業盈余。具體公式為:

個體經營業主勞動者報酬 =農村個體就業人數×農村居民工資性收入 +城鎮個體就業人數×城鎮居民工資性收入

(4)

個體經營業主總收入=農村個體就業人數×農村居民人均總收入 +城鎮個體就業人數×城鎮居民人均總收入

(5)

由上述兩公式可以得到個體經營業主的營業盈余,即:

個體經營業主營業盈余=個體經營業主總收入-個體經營業主勞動者報酬

(6)

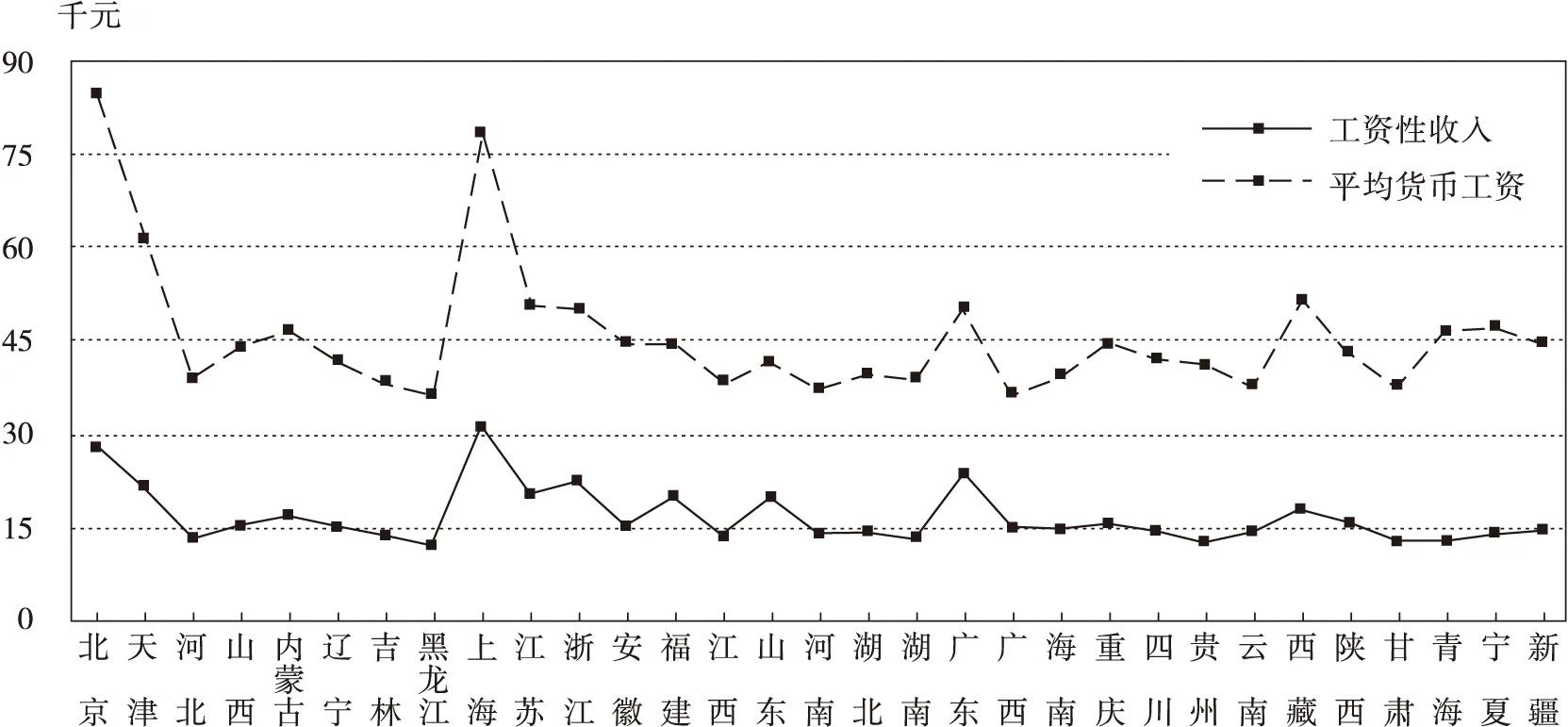

圖1 2012年各地區工資性收入和平均貨幣工資

盡管工資性收入和勞動者報酬在統計口徑上有所區別,但是由于勞動者報酬數據無法獲取,因此現有研究大多選擇利用工資性收入或是平均貨幣工資替代勞動者報酬[15]。根據圖1,比較工資性收入和平均貨幣工資可以發現平均貨幣工資普遍比工資性收入高。以2012年各省份為例,各地區2012年的城鎮平均貨幣工資普遍高于城鎮工資性收入。2012年的北京市平均貨幣工資為84742元,而工資性收入為27961.78元,兩者相差56780.22元。一般情況下,工資性收入是指就業人員通過各種途徑得到的全部勞動報酬,包括所從事的主要職業的工資以及從事第二職業、其他兼職和零星勞動得到的其他勞動收入。平均工資是指企業、事業、機關單位的職工在一定時期內平均每人所得的貨幣工資總額。勞動者報酬是指勞動者從事生產活動所應得的全部報酬,包括勞動者應得的工資、獎金和津貼,既有貨幣形式的,也有實物形式的,還有勞動者所享受的公費醫療和醫藥衛生費,上下班交通補貼和單位為職工繳納的社會保險費等。由此可見,個體經營業主不同于企業、事業、機關單位的職工,因而使用平均貨幣工資計算個體經營業主的勞動者報酬存在一定的不合理性[16]。同時,考慮到城鄉工資性收入的易獲得性,本文采用人均工資性收入代替勞動者報酬。

(四)國有農場營業盈余處理方法

由于2004年后國有和集體農場營業盈余不再單獨核算,而是直接計入勞動者報酬,所以需要測算國有農場的營業盈余。呂冰洋、郭慶旺在測算各省國有農場營業盈余時引入兩個假設[6]。一是假設各省國有農場產值占全國國有農場產值的比例與各省農業產值占全國總農業產值比例相等;二是國有農場創造的營業盈余能力與整體經濟相等。這兩個假設稍強些,推算出來的數據都是基于已有的數據資料上,因而能被廣泛接受。但是在測算要素收入分配的比例時,若將國有農場營業盈余的比例等于全國營業盈余的比例,則忽略了國有農場內部結構對營業盈余的影響。李琦在測算國有農場營業盈余時,假定在1993-2003年期間,歷年未調整地區第一產業的營業盈余全部來自國營及集體農場,并且已調整地區的營業盈余占第一產業增加值的比例,與未調整地區相同,據此推算1993-2003年期間已調整地區的營業盈余[5]。2004-2007年的國營及集體農場營業盈余,按照2003年未調整地區的營業盈余占第一產業增加值的比例進行推算。這個方法很巧妙地利用營業盈余自身,但是推算出的值會受到2003年營業盈余的值大小而波動。通過對以往文獻的研究,我們在推測中國整體層面的國有農場營業盈余時,用國有農場總人數乘以國有單位平均工資推算出歷年的國有農場勞動者報酬。再用國有農場總產值減去國有農場勞動者報酬求得國有農場營業盈余。之所以不考慮政府性收入,是因為國有農場實行稅費改革,與農村地區同步取消農業稅。具體公式是:

國有農場勞動者報酬 =國有農場總人數×國有單位平均工資

(7)

國有農場營業盈余=國有農場總產值 -國有農場勞動者報酬

(8)

值得一提的是,在測算地區層面的國有農場營業盈余時,我們曾假設各省農、林、牧、漁業人數比等于各省國有農場人數比來推測各省國有農場勞動者報酬,然后用各省國有農場產值減去各省國有農場勞動者報酬得到各省營業盈余,但得出的結果不盡人意。其中推算出來的值中黑龍江和新疆的國有農場勞動者報酬的估計值大于它們的國有農場總產值。這與現實不符,其可能的原因是各個地區政策的不一致,使各個地區劃分的國有農場的數量和該地區農、林、牧、漁業數量比例并不相同,最終導致國有農場從業人數比例與各地區農、林、牧、漁業人數比例不同。這個假設不合理,所以在測算地區層面的國有農場營業盈余時,本文借鑒呂冰洋、郭慶旺的做法計算各地國有農場的營業盈余。具體公式如下:

各地國有農場的營業盈余 =[全國國有農場產值 ×(各地農林牧漁業產值 /全國農林牧漁業產值)]×(各地營業盈余/各地生產總值)

(9)

三、全國整體要素收入分配結構測算

基于上述核算口徑的分析,本節對全國要素收入份額進行重新測算,基礎數據為最新修訂的資金流量表資料,相關數據主要源于《中國國內生產總值核算歷史資料1952-2004》、《中國統計年鑒》。

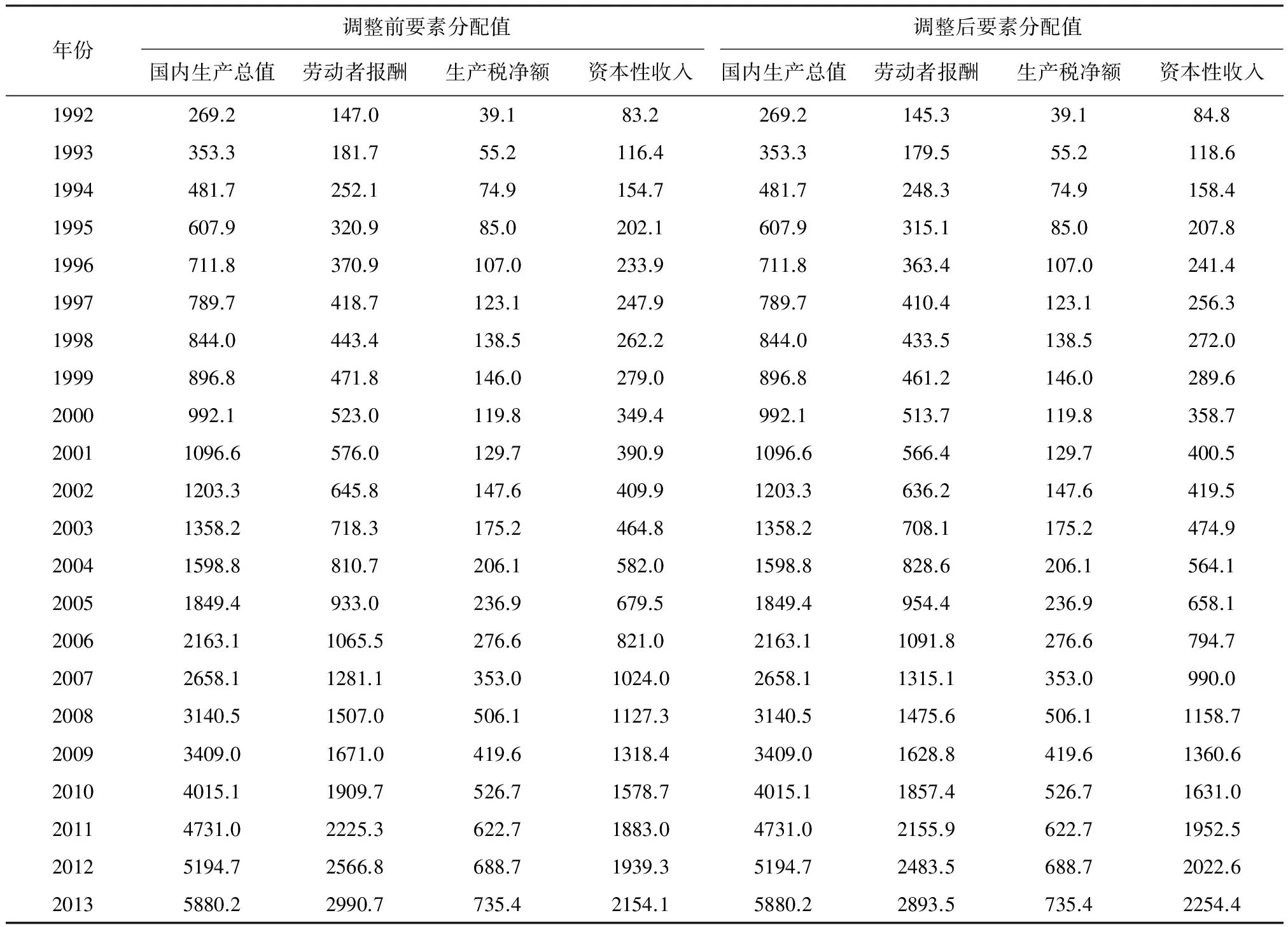

表1 調整前后的要素收入分配具體值 (單位:百億)

資料來源:1992年至1999年的資金流量表取自《資金流量表歷史核算資料(1992-2004)》,2000年至2009年的資金流量表取自《中國統計年鑒2012》中資金流量表實物部分,2010至2013取自各年份對應的《中國統計年鑒》。

(一)個體經營業主混合收入和國有農場營業盈余的測算

我們依據式(4)和式(5)將全國個體經營業主混合收入進行分劈。值得注意的是,《中國經濟普查年鑒》和《中國統計年鑒》所顯示的個體就業人數數據并不一致。《中國經濟普查年鑒》中,2004年和2008年的個體就業人數分別為9422.4萬人和8195.4萬人,比對應年份《中國統計年鑒》個體就業人數數值多出4835.3萬人和2419萬人,差距非常明顯。雖然選用《中國統計年鑒》的數據會導致個體總收入偏低,影響要素收入份額比例的測算,但是基于《中國經濟普查年鑒》數據偏少,以此推算出的數據說服力不強,因此本文仍然采用《中國統計年鑒》中的數據測算全國個體經營業主勞動者報酬和營業盈余。從測算結果來看,個體經濟業主總收入、勞動性收入和資本性收入呈逐年增長趨勢。總收入在1992年僅為286億元,1995年突破1000億元,2010年突破10000億元,到2014年上升至23968億元。個體經營業主勞動性收入和資本性收入都有一定的增長。在份額方面,勞動收入份額與資本收入份額都有相應的變化。1996年以前勞動收入份額小于資本收入份額。1992年的資本收入份額是0.42,資本收入份額為0.58。不過在2002年以后勞動收入份額均在0.58以上,最高的時候為2007年的0.64。總體上說,勞動收入份額呈現先遞增后平穩的趨勢,而資本收入份額呈現先遞減后平穩的趨勢。

國有農場營業盈余利用式(7)和式(8)進行測算,測算結果顯示國有農場總產值、勞動者報酬和營業盈余均有所增長。國有農場營業盈余由2004年的211.5億元增長到2014年的1701.2億元,份額逐年增加。國有農場勞動者報酬雖然在增長,但份額逐年減少。這主要有制類型展開討論是因為技術進步引起的機械化操作,替代了手工作業,勞動生產率得到大幅度提高,需要的勞動力數量明顯減少。

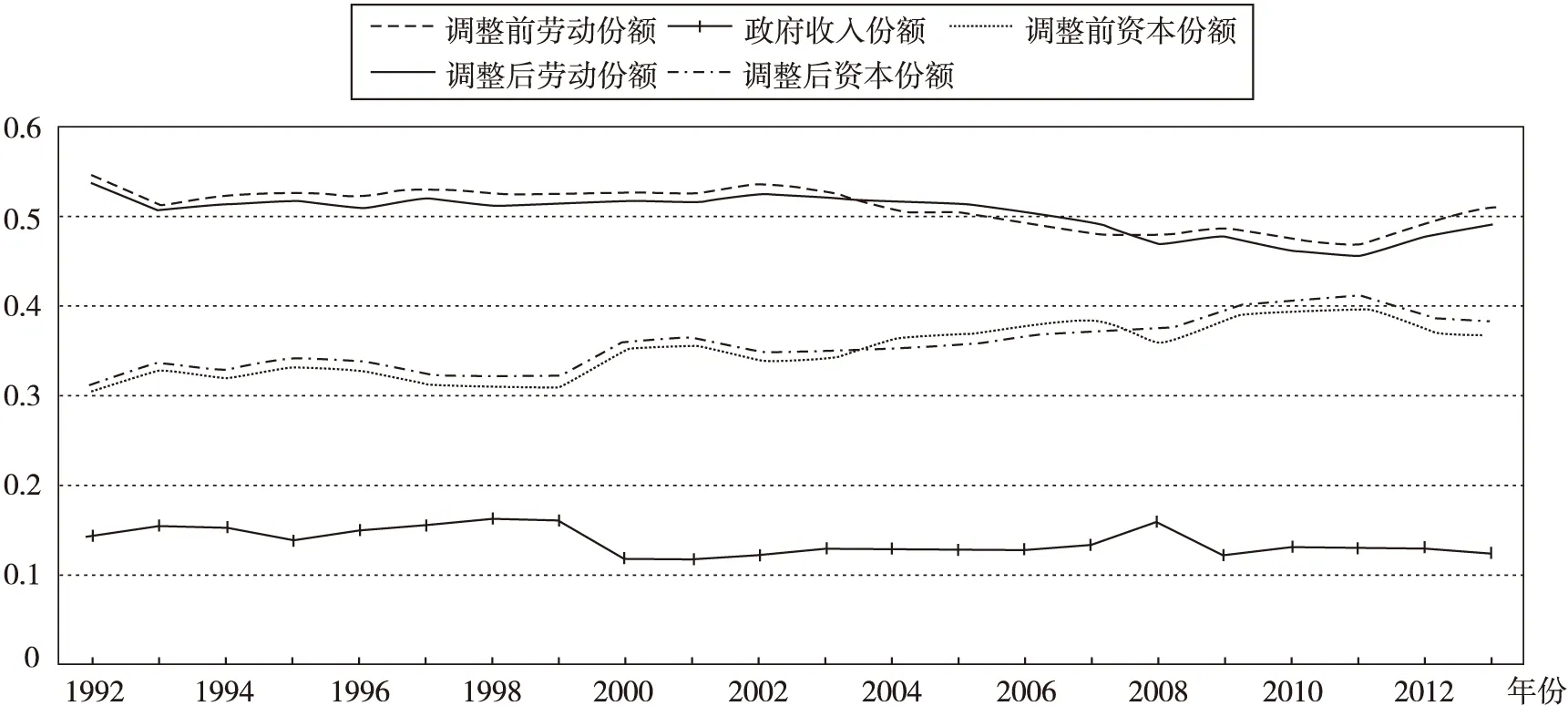

圖2 調整前后的中國要素收入份額

(二)調整前后比較分析

基于前文所測算的個體經營業主和國有農場的相關數據,結合要素收入核算口徑的兩次重大調整,我們調整了全國要素收入份額。具體指標值見表1①① 由于資金流量表只更新到2013年,所以本文重新測算了1992年至2013年全國整體要素收入份額。,分析比較調整前后的要素收入份額,可以發現,調整前的勞動收入份額從1992的55%下降到2013年的51%,下降了4個百分點;而調整后的勞動收入份額從1992年的54%下降到2013年的50%,同樣下降了4個百分點。但對比趨勢圖(見圖2)可以發現,除了1992年的勞動收入份額較高之外,1993年至2013年調整前的勞動收入份額大體在51%上下波動,而調整后的勞動收入份額大體在50%上下波動,這一結果略低于大多數國家55%~65%的水平。資本收入份額方面,調整前和調整后的資本收入份額都有持續上升的趨勢,調整前的資本收入份額在整個考察期上升了5.7個百分點,其最低點和最高點分別是30.9%和39.8%;而調整后的資本收入份額上升幅度較大,其最低點和最高點分別是31.5%和41.3%,總共上升了6.8個百分點。政府收入份額方面,波動區間為11%到16%。短期內呈現一種周期性增長,即政府收入份額在1992年到1999年有緩慢的上升趨勢,由14.5%上升到16.2%,1999年到2000年驟降4個百分點,而2000年到2008年出現新一輪的上升趨勢。2008年到2009年下降了3.7%,之后又開始上升。由于口徑調整并未涉及政府收入份額,因而調整前后的政府收入份額一致。

四、省際要素收入分配結構測算

本節使用1992-2014年的省際收入法GDP數據對中國各地區的要素收入分配結構進行再測算, 1992年至2004年的省際收入法GDP數據來源于《國內生產總值歷史核算資料1952-2004》,2005年至2014年的省際收入法數據均取自相應年份的《中國統計年鑒》。核算口徑方面,本節依據式(4)、式(5)和式(6)分劈個體經營業主混合收入,依據式(9)測算各地國有農場營業盈余,并結合核算口徑的兩次重大調整,重新調整了各省要素收入份額。

(一)各地區勞動收入份額調整分析

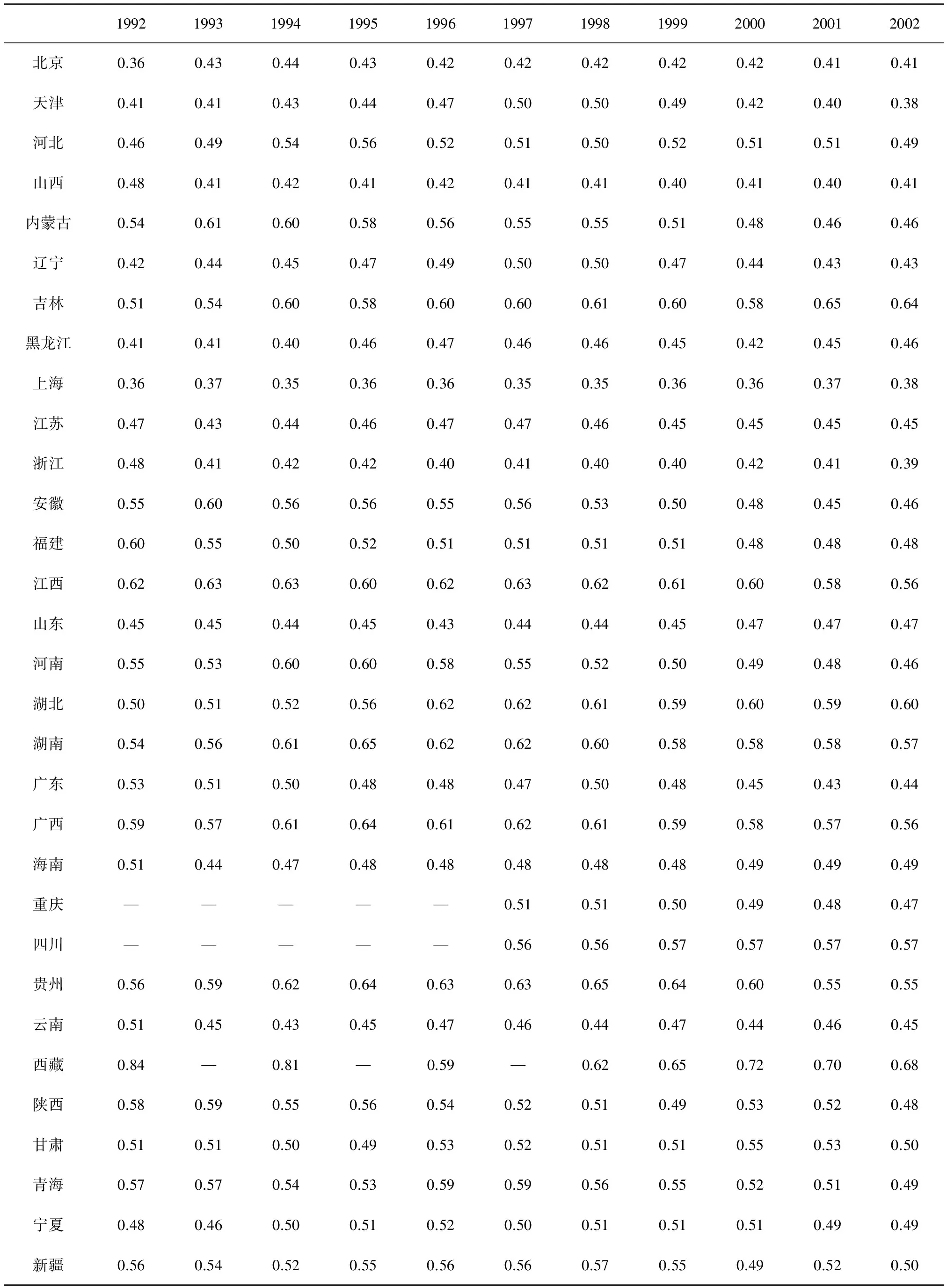

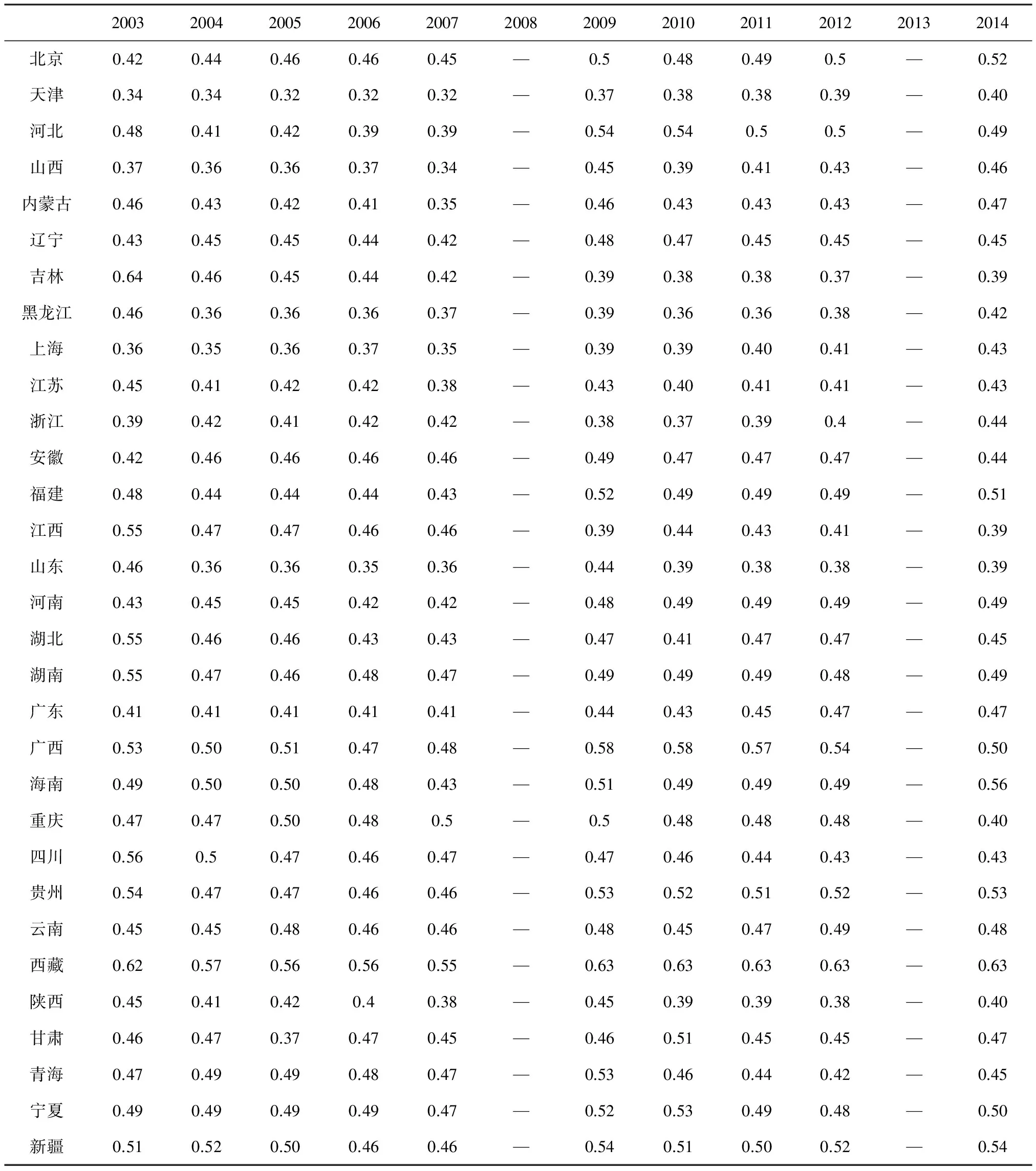

為了節省篇幅,本節只報告了調整后的勞動收入份額,見表2、表3①① 表2、表3給出了1992年至2014年調整后各地區的勞動要素收入份額,需要資本收入份額和政府收入份額的讀者可向作者索取。需要說明的是,《中國統計年鑒》沒有報告2008年和2013年各地區收入法GDP統計結果,因此本節并未對2008年和2013年各地區要素收入份額進行測算。還需說明的是,本文對以下情況未做調整:①由于1996年以前,重慶仍隸屬四川,因此本節未調整1996年以前的重慶和四川的要素收入份額;②西藏有些年份有空缺數據,因而相應年份未做份額調整。。就調整后的勞動收入份額結果看,各地區的勞動收入份額的大小、波幅、趨勢以及調整前后的變化明顯。勞動收入份額最小時出現在天津,為32%;勞動收入份額最大時出現在西藏,為84%。各地區平均勞動份額是48%,勞動收入份額出現最頻繁的值是46%。這意味著各地區勞動收入份額普遍不高。從波幅上看,這二十年間,波動較小的地區有遼寧、上海、江蘇、云南、寧夏,波動幅度不足10%;而波動較大的地區有內蒙古、吉林、江西、湖北、西藏和陜西,波動幅度超過20%。從趨勢上看,有明顯上升趨勢的地區有北京、上海;處于下降趨勢的地區是陜西,四川、江西;趨勢比較平穩的地區有浙江、重慶、云南和寧夏,其余地區呈現不規則變動。對勞動收入份額調整后與勞動份額調整前進行比較,我們發現大多數地區調整后的勞動收入份額波動幅度比調整前的勞動收入份額小,只有浙江、江西調整后的勞動收入份額比調整前的勞動收入份額波動幅度大。由于統計口徑的方法調整問題,各地區調整后的勞動收入份額在2004年以前和2008年以后的數值均高于同年調整前的勞動收入份額值;而在2004年至2008年期間各地區調整后的勞動收入份額低于各地區調整前的勞動收入份額。

(二)各地區資本收入份額調整分析

資本收入份額方面,各地區的資本收入份額的大小、波幅、趨勢以及調整前后的變化并不一致。資本收入份額最小時出現在西藏,為11%;資本收入份額最大時出現在天津,為54%。各地區平均資本收入份額是38%,資本收入份額出現最頻繁的值是38%。從波幅上看,這二十年間,波動較小的地區有江蘇、云南、重慶、寧夏,波動幅度不足10%;而波動較大的地區有貴州、浙江、內蒙古、吉林、西藏和天津,波動幅度超過20%。從趨勢上看,有明顯上升趨勢的地區有安徽、內蒙古;處于下降趨勢的地區是北京;趨勢比較平穩的地區有遼寧、江蘇、重慶:其余地區呈現不規則變動。對資本收入份額調整后與資本收入份額調整前進行比較,我們發現所有地區調整后的資本收入份額波動幅度比調整前的資本收入份額小。由于統計口徑的方法調整問題,各地區調整后的資本收入份額在2004年以前和2008年以后的數值均低于同年調整前的資本收入份額值;而在2004年至2008年期間各地區調整后的資本收入份額高于各地區調整前的資本收入份額。

(三)各地區政府收入份額調整分析

由于生產稅凈額的統計口徑在樣本區間內沒有發生變化,因此本文并沒有對政府收入份額進行調整。相對于勞動收入份額和資本收入份額而言,政府收入份額所占的比值較小,最高值出現在云南,為27%;最低值出現在西藏,為1%,其次是吉林,為7%。對于每個地區的政府收入份額而言。政府收入份額歷年的變化幅度并不明顯,1992年至2012年變動幅度超過10%的地區僅有天津、云南和西藏。從變動趨勢上看,政府收入份額波動比較平穩的有北京和安徽;波動較大的是天津、內蒙古、吉林、黑龍江、上海、廣東、云南;呈明顯上升趨勢的是山西、福建和海南。

表2 調整后各地勞動收入份額(一)

表3 調整后各地勞動收入份額(二)

(四)各地區要素收入份額比例分析

對于各地區要素收入份額的比例分析,一個共同特征是各地區政府收入占國民初次分配的比重最低,并且波動幅度不明顯,這與中國的稅制改革有密切聯系。勞動收入份額和資本收入份額方面,勞動收入份額近二十年來長期高于資本收入份額的地區有安徽、福建、廣西、海南、寧夏、貴州、新疆、西藏、云南,而資本收入份額長期高于勞動收入份額的地區有浙江、上海、山西,勞動收入份額與資本收入份額大體相當的地區有遼寧、江蘇,勞動收入份額先高于資本收入份額,后低于資本收入份額的地區有內蒙古、吉林、陜西。波動趨勢上,勞動收入份額呈下降趨勢、資本收入份額呈上升趨勢的地區有陜西、江西、安徽;勞動收入份額呈上升趨勢,資本收入份額呈下降趨勢的地區有北京;三大要素收入份額基本保持穩定的地區有遼寧、江蘇。

五、 結論及政策建議

本文通過選擇科學的方法,整理補充新的相關數據后,測算出我國1992年至2014年的要素收入分配狀況。測算結果表明:(1)國家層面的勞動收入份額在1992年至2014年這段期間保持相對穩定,基本在50%左右,并未大幅度低于廣大發展中國家的平均水平。(2)資本收入份額方面呈現緩慢增長的趨勢。(3)政府收入份額方面呈現周期性增長趨勢,并且在14.5%到16.2%之間徘徊。(4)地區層面上,統計口徑的變動對于每個地區都有一定的影響,多則每年變動超過1.4個百分點,平均各地每年變動1個百分點。勞動收入份額的波動區間為[32%,84%],資本收入份額的波動區間為[11%,54%],政府收入份額的波動區間為[1%,24%]。上述研究結論具有重要意義,對于學者研究而言,要素收入分配的比例關系及其影響機制的研究必須建立在高質量的基礎數據上。對于政策制定者而言,準確的要素收入份額有利于政策決策者做出適當的決策。

根據本文的結論,政策制定者可以做出以下決策:(1)提高勞動者報酬。勞動收入份額的測算結果與“卡爾多特征事實”似乎并不矛盾,但“卡爾多特征事實”描述的主要是勞動份額在較高水平上的穩定,中國出現的則是一種較低水平穩定,是一種工業化國家在發展過程中較為罕見的收入分配格局。從本質上講,這是一種對勞動者不利的收入分配格局,也是造成中國經濟深層次矛盾和問題的根源[8]。所以應當適時依靠政府的作用,建立一種更加公平的市場環境,讓勞動者能夠更加公平地分享經濟增長的成果。(2)調整經濟結構。資本收入份額的增長,其原因主要是人口紅利、經濟結構的影響[6]。改革開放三十年,人口紅利帶來了勞動力增長和儲蓄增長,使長時期內勞動力低成本和資金供給充裕,由此使得資本分配份額上升。再加上漸進式改革,資本得到一定積累,生產要素中資本相對勞動的豐裕度提高,推動了勞動密集型產業向資本密集型產業轉移,由此帶來資本分配份額上升。隨著經濟的發展,人口紅利逐漸消失,意味著勞動收入份額的增長需要調整經濟結構,加快產業升級,推動經濟增長。(3)因地制宜。由于各地區調整后要素收入份額變化的幅度、趨勢各不一致,所以各地應依據自身的要素收入份額制定相應的政策。

[1] Blanchard O J.The medium run[J].Brookings Papers on Economic Activity,1997,2:89-158.

[2] Harrison A E. Has globalization eroded labor’s share? Some cross-country evidence[R].Munich Personal RePEc Archive Paper,2005,4,Mimeo:46.

[3] 李稻葵,劉霖林,王紅領.GDP中勞動份額演變的U型規律[J].經濟研究,2009(1):70-82.

[4] 白重恩,錢震杰.國民收入的要素分配:統計數據背后的故事[J].經濟研究,2009(3):27-41.

[5] 李琦.中國勞動份額再估計[J].統計研究,2012(10):23-29.

[6] 呂冰洋,郭慶旺.中國要素收入分配的測算[J].經濟研究,2012(10):27-40.

[7] 呂光明,李瑩.中國勞動報酬占比變動的統計測算與結構解析[J].統計研究,2015(8):46-53.

[8] 張車偉,張士斌.中國初次收入分配格局的變動與問題——以勞動報酬占GDP份額為視角[J].中國人口科學,2010(5):24-35.

[9] 章上峰,許冰.初次分配中勞動報酬比重測算方法研究[J].統計研究,2010(8):74-78.

[10] 徐藹婷.勞動收入份額及其變化趨勢[J].統計研究,2014(4):64-71.

[11] 國家統計局國民經濟核算司.中國經濟普查年度國內生產總值核算方法[M].北京:中國統計出版社,2007:3-11.

[12] 呂光明.我國勞動報酬占比測算中的幾個數據質量問題[J].商業經濟與管理,2015(5):88-96.

[13] 呂光明.中國勞動收入份額的測算研究:1993-2008[J].統計研究,2011(12):22-28.

[14] Johnson D G.The functional distribution of income in the United States:1850-1952[J].The Review of Economics and Statistics,1954,2:175-182.

[15] Gollin D.Getting income shares right[J].Journal of Political Economy,2002(2):458-474.

[16] 許憲春.準確理解中國的收入、消費和投資[J].中國社會科學,2013(2):4-24.

責任編輯、校對:鄭雅妮

2016-04-29

國家社會科學基金青年項目“我國要素收入分配結構對經濟增長質量的影響及其調整對策研究”(13CJL012);教育部新世紀優秀人才支持計劃“中國經濟增長質量研究”(NCET-13-0952);陜西高校人文社會科學青年英才支持計劃“中國經濟增長質量研究”。

譚曉鵬(1993-),湖南省茶陵縣人,西北大學經濟管理學院西方經濟學專業碩士研究生,研究方向:收入分配;鈔小靜(1982-),女,陜西省佳縣人,西北大學經濟管理學院副教授、碩士生導師,研究方向:經濟增長質量。

A

1002-2848-2016(06)-0007-10